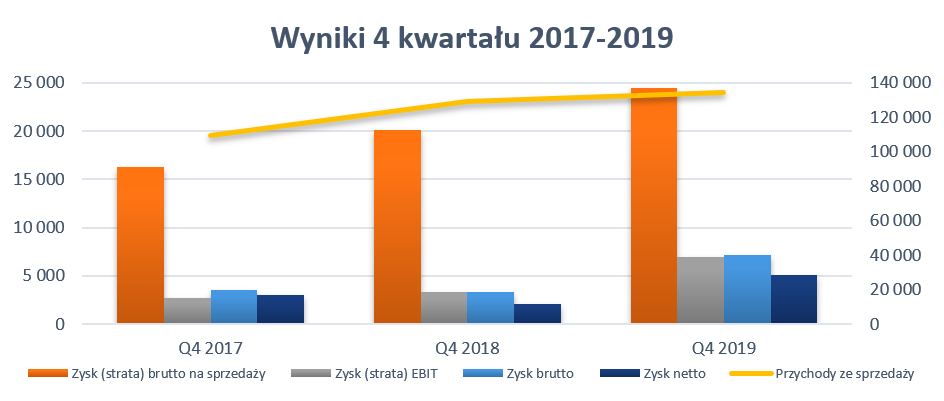

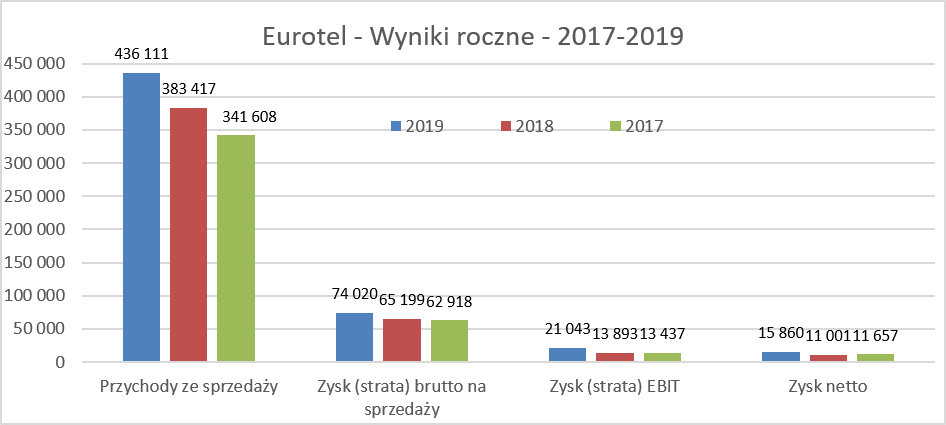

Dywidendowa krowa nie da mleka w tym roku - omówienie sprawozdania finansowego Eurotel po IV kw. 2019 r. Spółka zaraportowała w czwartym kwartale bardzo dobre wyniki na poziomie zysku operacyjnego jak i zysku netto. To, jak również bardzo dobre wyniki w poprzednich kwartałach (może poza drugim), spowodowały również osiągniecie bardzo dobrych wyników w ujęciu rocznym. Spójrzmy zresztą na wykresy.

kliknij, aby powiększyć

kliknij, aby powiększyćSprzedaż w analizowanym kwartale zwiększyła się tylko o 4 proc., choć w wypadku Eurotelu trzeba pamiętać, że ze względu na posiadanie kilku segmentów z różnymi typami sprzedaży i marży jej sumaryczna wartość nie jest kluczowa. Sprzedaż dokładniej omówię przy segmentach, ale już mogę zdradzić, że w sumie to podstawowe segmenty (T-Mobile, Play oraz iDream) zanotowały zastój, a wzrosty to zasługa nowych segmentów. Zysk brutto na sprzedaży, który w analizowanym okresie wyniósł 24,5 mln zł i był o 22,0 proc wyższy niż rok wcześniej to z kolei przede wszystkim zasługa wysokiej marży uzyskiwany przy sprzedaży produktów Apple. Rentowność brutto na sprzedaży wyniosła w czwartym kwartale 18,2 proc., czyli o 2,7 p.p. więcej niż rok wcześniej. Na poziomie zysku operacyjnego mamy dynamikę ponad 100-procentową, co z kolei jest efektem niższej bazy rok wcześniej związanej z utworzeniem rezerwy na VAT w kwocie 2,0 mln zł. Gdybyśmy wyłączyli ten efekt to zysk operacyjny zwiększyłby się o około 30 proc. r/r, co nadal jest bardzo dobrym wynikiem. A dodatkowo spółka istotnie w tym kwartale zwiększyła swoje pozostałe koszty operacyjne. Niestety nie mamy szczegółowych danych za trzeci kwartał dotyczących tej pozycji, aby wyspecyfikować konkretne przyczyny. Jednakże widać, że pozostałe koszty operacyjne wzrosły w analizowanym kwartale o 860 tys. zł, w sporej części zapewne za sprawą odpisu goodwillu (304 tys. zł w segmencie nc+) oraz rezerwy na należności (+548 tys. zł w całym 2019 roku).

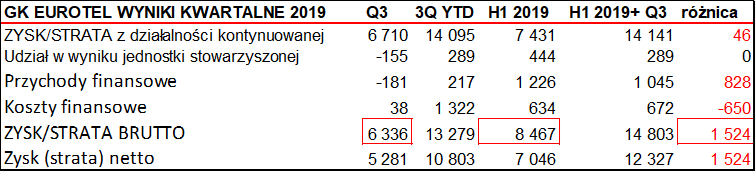

W poprzedniej analizie pisałem o wątpliwym rozpoznaniu w wynikach dywidendy od spółki stowarzyszonej w kwocie przynajmniej ok. 1,1, mln zł. Spółka skorygowała dane i począwszy od trzeciego kwartału przestała wykazywać taki przychód. Proszę jednak spojrzeć na tabelę.

kliknij, aby powiększyćEurotel poprawił swoje dane w „sprytny” sposób, za który należy przyznać minus zarządowi oraz audytorowi, który przepuścił tę kwestię przy przeglądzie półrocznym. Otóż prezentując dane za trzeci kwartał, po prostu spółka skorygowała wyniki narastająco pierwszego półrocza. Zysk brutto zaraportowany w sprawozdaniu półrocznym wyniósł 8,467 tys. zł, a w trzecim kwartale 6,336 tys. zł. To oznacza, że narastająco oczekiwalibyśmy kwoty 14,8 mln zł, a zamiast niej widzimy wartość 13,3 mln zł. Czyli różnica w dodawaniu kwartałów wynosi na poziomie zysku brutto oraz netto ok. 1,5 mln zł. Oznacza to, że spółka nie tylko skorygowała dywidendę od spółki stowarzyszonej ale jeszcze jakieś inne księgowania.

Warto jeszcze wspomnieć o pozycji w rachunku zysków i strat „Udział w wyniku jednostki stowarzyszonej”, która w tym kwartale odnotowała -0,2 mln zł w porównaniu do +0,3 mln zł ro wcześniej. Tak więc spółka Soon Energy Poland pogorszyła wynik czwartego okresu r/r o ok. 0,5 mln zł. W całym roku również wyglądało to słabo (0,85 mln zł w 2019 vs 1,6 mln zł rok wcześniej), co spółka tłumaczyła reorganizacją właścicielską i zmianami organizacyjnymi. Szczerze mówiąc nie do końca zrozumiałem te wywody, w szczególności, że zmiany były na początku czerwca 2019 roku, a wyniki czwartego kwartału także były słabsze. Wyniki gorsze niż w 2018 roku na pewno mogą zastanawiać, biorąc pod uwagę cały boom na fotowoltaikę, który miał właśnie miejsce w analizowanym roku. Z drugiej strony zarząd sygnalizuje, że zbudował nowy portfel zamówień i wszedł na rynek budowy oraz obsługi farm fotowoltaicznych co powinno wpłynąć pozytywnie na działalność w kolejnym okresie.

Zysk brutto wyniósł 7,2 mln zł (+117 proc. r/r) i był wyższy o 0,2 mln zł niż zysk operacyjny. Było to spowodowane przede wszystkim przychodami finansowymi, które w tym kwartale wyniosły ponad 400 tys. zł i zakładam, że w głównej części dotyczyły dodatnich różnic kursowych.

W efekcie końcowym zysk netto za czwarty kwartał w kwocie 5,0 mln zł był o 2,9 mln zł wyższy niż rok wcześniej. Z kolei w ujęciu rocznym spółka zarobiła 4,8 mln zł więcej niż w 2018. Pamiętać jednak należy, ze wyniki 2018 roku obciążone były istotnymi zdarzeniami jednorazowymi (rezerwa na VAT i odsetki – 2,4 mln zł).

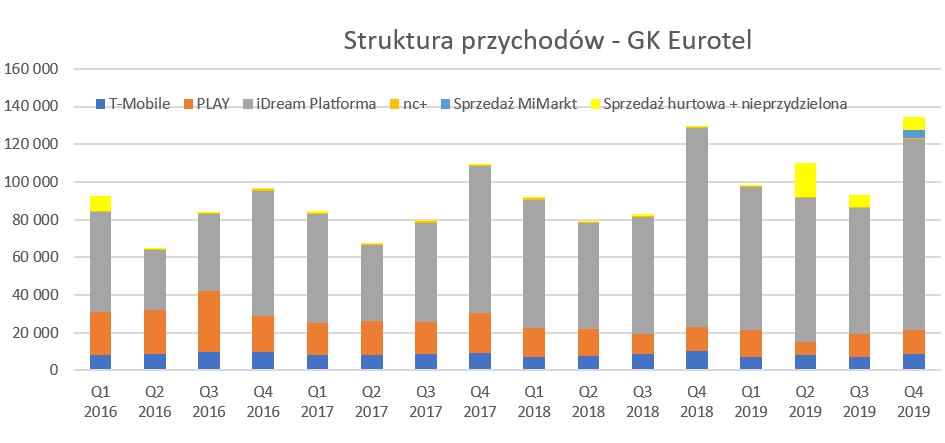

Analiza segmentów trudną rzeczą jest Z dniem 1 stycznia 2019 roku spółka zdecydowała się zmienić prezentację przychodów i kosztów na poziomie rachunku wyników, co skutkowało obniżeniem przychodów i kosztów sprzedanych towarów (przychody zgodnie z MSSF 15 – agenci segment Play) oraz zmianą na pozycjach kosztowych (zwiększenie TKW i zmniejszenie kosztów sprzedaży) w segmencie Apple. To wprowadziło dość duże zamieszanie w kwartalnych danych po segmentach. Spróbowałem, bazując na sprawozdaniach, przekształcić dane za poszczególne kwartały 2018 roku, choć nie mam pewności czy udało mi się to w 100 proc. Na szczęście poziom zysku operacyjnego w sprawozdaniach kwartalnych jest bez zmian.

kliknij, aby powiększyć

kliknij, aby powiększyćCały czas bardzo dobrze kontrybuuje segment iDream, czyli sprzedaż produktów Apple. Obrót w czwartym kwartale spadł o 3,5 proc., a w wypadku sprzedaży towarowej obniżył się prawie o 5 proc. Jednak spółka zaraportowała 13,7 mln zł marży handlowej w porównaniu do 9,0 mln zł rok wcześniej, co daje dynamikę na poziomie +34,5 proc. Rentowność na poziomie marży handlowej istotnie wzrosła i na sprzedaży towarów osiągnęła 12,3 proc. (+4,4 p.p. r/r), a sprzedaży usług 55,9 proc. (+10,0 p.p. r/r). W efekcie na zwiększenie masy marży brutto na sprzedaży przyczyniła się zarówno sprzedaż towarów (+3,9 mln zł więcej r/r) oraz sprzedaż usług (+0,8 mln zł więcej). Spółka w sprawozdaniu z działalności podkreślała również, że usługi serwisowe pozwalają na bardziej kompleksową i lepszą jakościowo obsługę klienta co przekłada się na wzrostu przychodowości tego segmentu.

To oczywiście bardzo dobry wynik, choć zawsze pozostaje pytanie czy tak wysoka marża jest możliwa do utrzymania w przyszłości. Spółka chyba coś podobnego chciała przekazać akcjonariuszom informując w swoim sprawozdaniu o zmianie warunków współpracy z Apple od drugiego kwartału 2020 roku. Z jednej strony ma to zwiększyć stabilność sieci (gwarantowany poziom przychodu dla autoryzowanego salonu), z drugiej jednak pomniejszyć marżę na niektóre towary. Tak więc należałoby być ostrożnym z prosta ekstrapolacją sprzedaży i marżowości z roku 2019 na lata kolejne. Oczywiście nie wspominam tutaj o kwestii koronawirusa, do której oczywiście wrócę.

Dodatkowo pewnym ostrzeżeniem jest jednak sprzedaż, która była r/r niższa, a przecież sprzedaż nowego modelu (iPhone 11) była dość dużym sukcesem, a Apple poprawiło swoje udziały w światowym rynku smartfonów, co przy jego pozycji musi budzić szacunek. Nie znam niestety danych z Polski, ale wytłumaczenia mogą być dwa. Albo w Polsce to jednak nie był taki szał jak na pozostałej części kuli ziemskiej (może konkurencja Xiaomi, Samsunga i Huawei u nas jest mocniejsza?), albo też część klientów wybrała inne sklepy sprzedające iPhony niż sklepy iDream. Spółka rozwija również sklep internetowy iDream.pl, choć przyznaje jednocześnie, że jego pełen potencjał nie został jeszcze osiągnięty. Z jednej strony to szansa na zwiększenie przychodów, a z drugiej jednak świadomość, że w obecnej sytuacji nie uda się przekierować większości utraconej sprzedaży (zamknięte galerie handlowe) właśnie na ten kanał. Na koniec roku spółka posiadała 11 salonów Apple.

Segment Play, po bardzo słabym pierwszym półroczu zaczął wykazywać pewne oznaki siły w kolejnych dwóch kwartałach. W ostatnim 3-miesięcznym okresie sprzedaż spadła co prawda o 3,5 proc. (w trzecim kwartale urosła o ponad 9,0 proc.) leczu dało się zwiększyć marżę handlową o 3,0 proc. (+17,1 proc. w trzecim kwartale). Zarząd w sprawozdaniu półrocznym był optymistyczny co do przewidywań na drugie półrocze i to się potwierdziło. Spółka Viamind również w 2019 roku optymalizowała swoją sieć sprzedaży, która obecnie wynosi 84 salony (z czego 35 własnych) w porównaniu do 89 salonów (w tym 40 własnych) na koniec 2018 roku. Zmniejszenie liczby salonów było związane z eliminacją tych nierentownych, co w obecnej sytuacji (koronawirus) może również mieć znaczenie. Po prostu silniejszym salonom (własnym jak i partnerskim) będzie łatwiej przetrwać ten ciężki czas. Liczba pracowników w spółce Viamind wyniosła na koniec roku 194, czyli o 14 więcej niż na koniec 2018 roku. Pamiętać jednak trzeba, ze w tej spółce znajdują się również pracownicy nowo powstających salonów Xiaomi.

Jeśli chodzi o T-Mobile to mamy sytuację odwrotną w porównaniu do Play. Tutaj z kolei po w przyzwoitym pierwszym półrocze drugie okazało się słabsze. Spółka zarówno zaraportowała niższą sprzedaż (-13,8 proc. w czwartym i -17,4 proc. w trzecim), jak i marżę brutto (odpowiednio -19,7 proc. oraz i 36,7 proc.). W efekcie końcowym marża handlowa w drugim półroczu wyniosła zaledwie 5,1 mln zł w porównaniu do 6,9 mln zł rok wcześniej. Na koniec 2019 roku sieć sprzedaży wyniosła 102 salony (z czego 26 własnych) i nie zmieniła się istotnie w porównaniu z rokiem poprzednim.

Podsumowując analizę sieci sprzedaży to można przyjąć założenie, że jest ona oparta na sieci własnej w wypadku salonów iDream oraz modelu mieszanym (agencyjno-własnym) w wypadku sieci operatorów telekomunikacyjnych. W tym drugim wypadku widać przewagę agentów, co oczywiście jest rozwiązaniem bardziej elastycznym, co ma znaczenie w wypadku kryzysu.

MSSF 16 miesza w zadłużeniuZastosowanie MSSF 16 oczywiście spowodowało istotne zwiększenie aktywów jak i zobowiązań. Spółka działa w centrach handlowych i innych punktach gdzie wynajmuje powierzchnia handlowe. Do tej pory takie transakcje wykazywane były jako usługi obce i zobowiązania handlowe. Wprowadzenie nowego standardu spowodowało istotny wzrost aktywów trwałych (pozycja wzrosły aktywa z tyt. praw do użytkowania) oraz pozostałych zobowiązań finansowych zarówno długo, jak i krótkoterminowych. Spółka poinformowała, że przekształcenie sprawozdań na koniec 2018 roku skutkowało podwyższeniem aktywów i zobowiązań aż o 42 mln zł, co przy całej sumie bilansowej na poziomie 117 mln zł na koniec 2018 roku (oraz 180 mln zł na koniec 2019) jest wartością istotną. Oczywiście w takim wypadku musiało to istotnie wpłynąć na ogólny wskaźnik zadłużenia, który średniorocznie w 2019 roku wyniósł 63 proc., czyli o 12 p.p. więcej niż w rok wcześniej.

Analizując wskaźnik złotej zasady bilansowej (finansowanie aktywów trwałych tylko przez kapitał własny), oznacza to, że spadł on poniżej wartości 1,0 (obecnie 0,82) która jest uznawana za standard bezpiecznego finansowania aktywów. Z drugiej jednak strony jest to tylko efekt zmiany sposobu księgowania narzuconego przez MSSF 16, a srebrna zasada finansowania (kapitały stałe czyli wraz z zobowiązaniami długoterminowymi finansują aktywa trwałe) nadal jest zachowana.

Wskaźnik zadłużenia wzrósł jak opisałem powyżej istotnie, ale warto pamiętać, że finansowy dług netto do końca 2018 roku był na poziomie ujemnym, czyli gotówka w kasie i na rachunkach przewyższała zadłużenie finansowe, którego w praktyce nie było. W tym momencie się to zmieniło, ze względu na powyżej opisany zmiany (zobowiązania z tyt. leasingu wg MSSF 16 są traktowane jako dług finansowy), choć na koniec 2019 roku można stwierdzić, ze spółka nie posiadała finansowego długu netto.

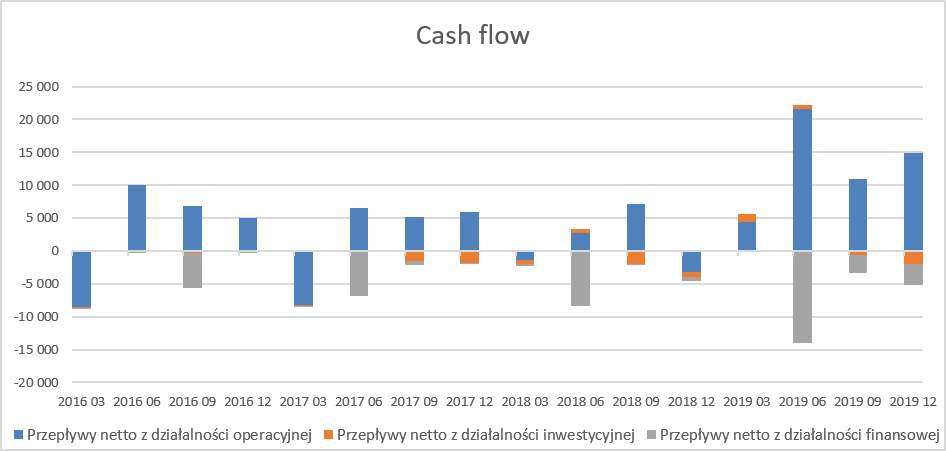

kliknij, aby powiększyćSpółka zaraportowała w czwartym kwartale bardzo wysokie przepływy pieniężne z działalności operacyjnej na poziomie prawie 15 mln zł w porównaniu do -3 mln zł rok wcześniej. Podobnie wygląda sprawa gdy spojrzymy na dane roczne: 52 mln zł operacyjnych przepływów w 2019 roku w porównaniu do 5,4 mln zł rok wcześniej. Oczywiście częściowo jest to efekt zmiany raportowania i wyższej amortyzacji (11,5 mln zł vs 2,3 mln zł rok wcześniej) w związku z MSSF 16. Poza tym jednak trzeba stwierdzić, że spółka poprawiła rotację należności (zmiana roczna w cash flow na poziomie + 15 mln zł r/r) oraz wydłużyła rotację zobowiązań (zmiana roczna +18,4 mln zł). Zobowiązania handlowe na koniec roku wyniosły 62,3 mln zł, czyli o ponad 14 mln zł niż rok wcześniej, przy zapasach w kwocie 19 mln zł (-1,0 mln zł r/r), które w 2/3 dotyczyły segmentu iDream oraz należnościach handlowych na poziomie 34,9 mln zł (-7,1 mln zł r/r). To oznacza, że spółka posiadała na koniec roku ujemny kapitał obrotowy netto (handlowy) na poziomie ok. 8 mln zł.

Dywidendowa krowa na wstrzymaniuSpółka była do tej pory typową spółką dywidendową, której stopa dywidendy potrafiła przekraczać 10 proc., a sama wartość dywidendy na 1 akcję wskazywała tendencje wzrostowe r/r. Biorąc po d uwagę wysoki zysk netto i bardzo dobrą sytuację gotówkową (43,2 mln zł gotówki na koniec grudnia 2019 roku) można było zakładać rekordową wypłatę dywidendy. I tak by się zapewne stało, gdyby nie koronawirus. Spółka podjęła decyzję o propozycji przeznaczeniu całego zysku netto za rok 2019 na kapitał zapasowy, co w obecnej sytuacji jest działaniem jak najbardziej racjonalnym i godnym poparcia. Oddajmy głos zarządowi, który w formie komunikatu bieżącego poinformował o zawieszeniu dywidendy, ale przede wszystkim o potencjalnym wpływie koronawirusa na działalność spółki.

kliknij, aby powiększyćJak widać z powyższego komunikatu ryzyka istnieją zarówno po stronie podażowej jak i popytowej, choć w chwili obecnej te drugie wydają się ważniejsze. W zasadzie trudno z zarządem się nie zgodzić: sytuacja jest bardzo poważna, a spółka od 3 tygodni utraciła podstawowe źródło przychodowe, czyli obrót w większości swojej stacjonarnej sieci punktów sprzedaży. Pozostaje oczywiście sprzedaż on-line (idream.pl oraz Mimarkt.pl), które jednak nie będą w stanie zrekompensować w całości utraconej sprzedaży.

Sytuacja płynnościowa spółki na pierwszy rzut oka, biorąc pod uwagę ponad 40 mln zł gotówki, nie wygląda źle. Trzeba jednak pamiętać o tym, że spółka w ciągu pierwszego kwartału musiała spłacić zobowiązania z końca roku (ponad 60 mln zł), co mogło mieć wpływ na poziom dostępnej gotówki na koniec pierwszego kwartału. Oczywiście z drugiej strony były należności do ściągnięcia (tutaj nie zakładam w chwili obecnej istotnych problemów przynajmniej w segmentach T-Mobile czy Play), lecz nadal różnica między tymi dwoma pozycjami to ok. 27 mln zł. Jak wspomniałem wcześniej spółka posiadała ujemny kapitał obrotowy netto (handlowy), co w momencie zastopowania dopływu gotówki ze sprzedaży może stanowić problem i wyzwanie.

Po drugie trzeba również spojrzeć na kwestię konieczności wypłaty wynagrodzeń pracownikom, których spora część w marcu przez większość część czasu nie pracowała ze względu na lockdown w galeriach handlowych. Nie znamy dokładnej struktury sieci sprzedaży, ale można przyjąć, że punkty iDream znajdują się właśnie w galeriach handlowych, a także przynajmniej znacząca część punktów własnych Eurotela obsługujących sieci T-Mobile oraz Play.

Patrząc na dane finansowe można oszacować miesięczne wydatki pracownicze (pensje netto wypłacane ludziom) na ok. 1.6-1,8 mln zł. Do tego należałoby zapewne dodać konieczność zapłaty czynszów w kwocie ok. 1,0 mln zł miesięcznie. Razem otrzymujemy więc koszty miesięcznie na poziomie ok. 2,7 mln zł, a dodając inne opłaty można szacować koszty na poziomie ok. 3,0 mln zł miesięcznie. Patrząc z drugiej strony na sumę kosztów sprzedaży i zarządu otrzymujemy średnią miesięczną na poziomie 4,4 mln zł. Jednak składki pracownicze (tutaj zakładam, że spółka może po prostu przestać je regulować przez kilka miesięcy w sytuacji kryzysowej), część starej amortyzacji (bez efektu MSSF) oraz zapewne część kosztów może zostać ograniczona przy braku sprzedaży.

Warto wspomnieć jeszcze o sytuacji franczyzobiorców (przede wszystkim segmenty T-Mobile oraz Play), którzy z pewnością borykają się z podobnymi problemami. Oczywiście z punktu widzenia Eurotela są to koszty w dużej części o wiele bardziej zmienne i elastyczne niż sieć własna. Jednak już przecież brak realizacji planów sprzedażowych za marzec spowoduje zapewne śladowe przychody z prowizji, które Eurotel, po otrzymaniu od operatorów, przekaże tym agentom co może spowodować w krótkim czasie skurczenie się sieci sprzedażowej.

W obydwu wyżej opisanych wypadkach pojawia się oczywiście pytania o rozwiązanie z tzw. tarczy antykryzysowej i możliwość obniżenia pensji pracowników lub wypłaty postojowego oraz czasowego wygaśnięcie zobowiązań stron umowy czynszowej w wypadku galerii handlowych o powierzchni handlowej pow. 2 tys. m2. Czy i jak z tego spółka skorzysta tego nie wiemy. Ja zwróciłbym uwagę jeszcze na fakt, że rozwiązania z tej ustawy dotyczą podmiotów prawnych (spółek prawa handlowego) więc należałoby rozpatrywać z osobna sytuację w spółce Viamind (Play oraz Xiaomi) czy Eurotel (T-Mobile oraz iDream).

W każdym razie podsumowując zagrożenie związane z pandemią to wydaje się, że spółka posiada środki finansowe, które pozwolą jej przetrwać okres przynajmniej półroczny. Oczywiście patrząc na sprawozdania widać, że nie można zapominać także o płatnościach za dostawy i ewentualnej możliwości przesunięcia pewnych płatności za towary.

Przecena spółki (od szczytu o 40 proc., w ciągu ostatniego miesiąca ok. 30 proc.) jest większa niż spadek całego rynku. Dodatkowo odbicie, które przecież na rynku nastąpiło i nadal (przynajmniej na chwilę obecną trwa) w zasadzie objęło spółkę w bardzo nikłym stopniu. Nie może to specjalnie dziwić biorąc pod uwagę zastopowanie sprzedaży poprzez galerię, która dawała GK Eurotel większość przychodów. Jedynym pocieszeniem może być fakt, że spółka została jednak sporo mniej przeceniona niż chociażby spółki również opierające swój handel na galeriach takie jak: Solar, Monnari, Vistula, nie wspominając o CCC.

Zarząd spółki już kilkukrotnie dowiódł, ze był w stanie przeorientować działalność spółki na nowe segmenty biznesowe. W chwili obecnej staje prawdopodobnie przed największym wyzwaniem w swojej karierze dotyczącym zachowania płynności w trakcie lockdown-u i jak najszybszego powrotu do normalnej działalności w momencie zakończenia ograniczeń handlowych. W długim terminie spółka również może stanąć przed pytaniem o zmianę preferencji zakupowych klientów (zakup zdalny vs odwiedziny w sklepie stacjonarnym) co może faworyzować podmioty telekomunikacyjne (Play czy T-Mobile) w stosunku do spółek oferujących swoją sieć handlową tak jak to czyni Eurotel.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.