PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

4 czerwca 2018 09:01:10

przy kursie: 23,90 zł

Uzupełnimy. Dzięki za zwrócenie uwagi.

|

|

1

Dołączył: 2011-01-29

Wpisów: 30

Wysłane:

21 lipca 2018 13:27:59

przy kursie: 18,35 zł

Witam. Czy może ktoś przetłumaczyć ze skarbowego na ludzki: "W wyniku Kontroli zarzucono, że kwoty podatku VAT naliczonego, zawarte w fakturach zakupu wskazanych w protokole dotyczących zakupu towarów wrażliwych, nie stanowią podstawy do obniżenia podatku należnego." komunikat spółki

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

22 lipca 2018 01:17:48

przy kursie: 18,35 zł

Szybką odpowiedź masz następnym zdaniu. Cytat:W związku z powyższym Spółka może być zobowiązana do zapłaty nienależnie odliczonego podatku VAT w kwocie 2.040.558 zł

|

|

|

|

|

PREMIUM

0

Dołączył: 2013-05-28

Wpisów: 175

Wysłane:

23 lipca 2018 16:29:19

przy kursie: 18,20 zł

Ciekawe czy w takiej sytuacji jak zapłaci ten zaległy VAT fimra będzie mogła zrobić korektę podatku dochodowego za 2013 rok ... pewnie już nie :)

|

|

3

Dołączył: 2009-07-15

Wpisów: 176

Wysłane:

23 lipca 2018 17:21:02

przy kursie: 18,20 zł

Z tego co wiem to korektę CIT można zrobić do 5 lat wstecz tak więc, jeśli sprawa się zakończy przed końcem roku to mogą ten VAT wrzucić w koszty za 2013 rok.

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

24 lipca 2018 15:25:52

przy kursie: 18,80 zł

Po co gdybać? Spytać wujka Googla! Cytat:Podatnicy CIT muszą rozliczyć swój podatek do końca trzeciego miesiąca następującego po roku, za który rozliczają się z fiskusem. Przykładowo, jeśli rokiem podatkowym podatnika jest rok kalendarzowy, to podatek za 2008 r. należy wpłacić do 30 marca 2009 r. W takiej sytuacji przedawnienie, które rozpoczęło bieg z końcem 2009 r., nastąpi po pięciu latach, tj. 31 grudnia 2014 r. podatkiwbiznesie.pl/z-koncem-r...

|

|

1

Dołączył: 2011-01-29

Wpisów: 30

Wysłane:

25 lipca 2018 08:53:54

przy kursie: 18,80 zł

quiris napisał(a):Witam. Czy może ktoś przetłumaczyć ze skarbowego na ludzki: "W wyniku Kontroli zarzucono, że kwoty podatku VAT naliczonego, zawarte w fakturach zakupu wskazanych w protokole dotyczących zakupu towarów wrażliwych, nie stanowią podstawy do obniżenia podatku należnego." komunikat spółki Chodziło mi o mechanizm jaki mogła zastosować spółka (odwrócony VAT?), który został zakwestionowany przez US.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

26 lipca 2018 07:19:47

przy kursie: 18,95 zł

Nie znając sprawy z tekstu który przytoczyłeś wynika, że US nie uznał VATu na jednej z faktur zakupowych spółki - sprzedawca nie odprowadził VAT od tej faktury, a mamy solidarną odpowiedzialność w takich sprawach. W związku z tym spółka nie mogła kwoty VAT od swojej sprzedaży odprowadzanej do US obniżyć o wartość VAT z faktury zakupowej.

Edytowany: 26 lipca 2018 07:21

|

|

1

Dołączył: 2011-01-29

Wpisów: 30

Wysłane:

26 lipca 2018 09:58:13

przy kursie: 20,00 zł

Dziękuje za odpowiedź. Wygląda to na jednorazowy wypadek.

pozdr.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

30 września 2018 21:32:44

przy kursie: 17,20 zł

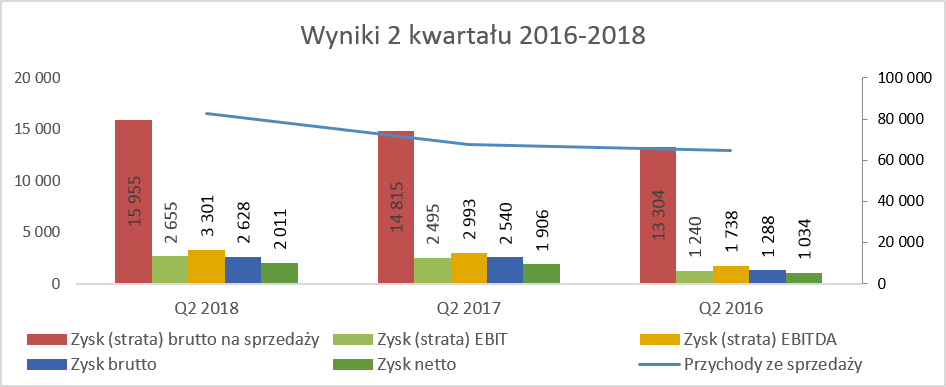

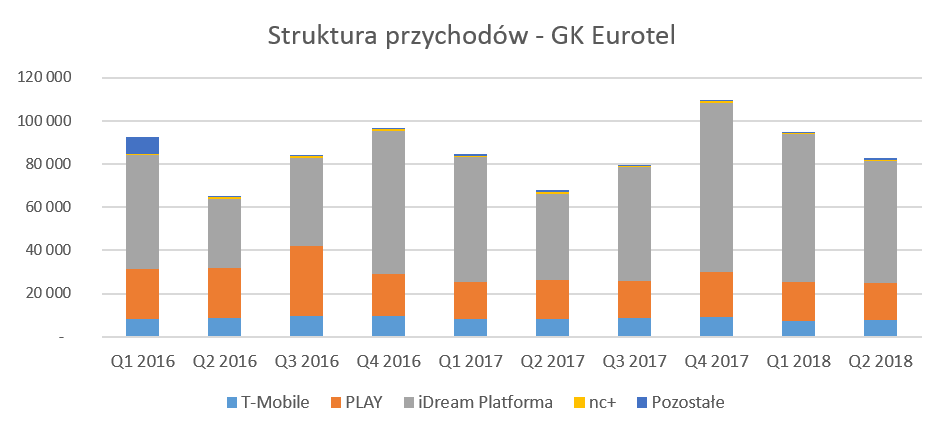

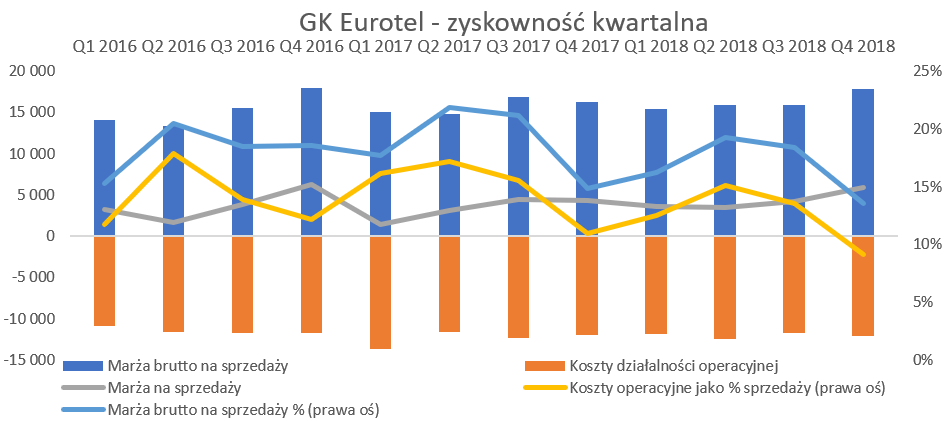

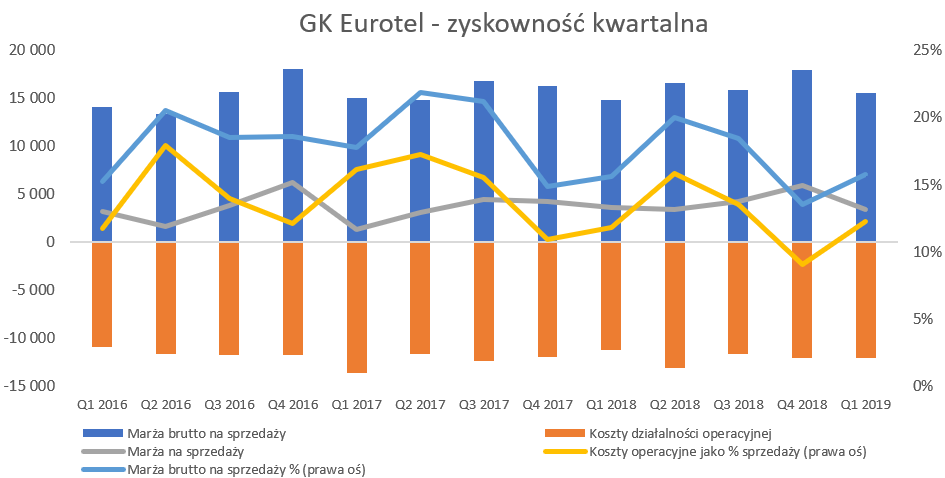

Witalność z jabłka - omówienie sprawozdania finansowego Eurotel po 2 kw. 2018 r. Spółka Eurotel powstała w 1996 roku, a 10 lat później zadebiutowała na głównym rynku GPW. Grupa Kapitałowa zajmuje się sprzedażą detaliczną, prowadząc sieci łącznie ponad 240 salonów sprzedaży dla różnych zleceniodawców (T-Mobile, Play, TV nc plus, salony Apple/iDream). Ostatnia analiza wyników finansowych GK Eurotel dotyczyła trzeciego kwartału 2017 roku – zobaczmy zatem czy spółka nadal notuje poprawę swoich wyników działając na trudnym przecież rynku dystrybucji oferty operatorów komórkowych oraz salonów Apple. Pierwszy rzut oka na poniższy wykres pokazuje pozytywne tendencje, wartościowy wzrost sprzedaży, marży handlowej (zysk brutto na sprzedaży), a także wzrost zyskowności operacyjnej i netto na pewno cieszą – choć nie są to wzrosty spektakularne.

kliknij, aby powiększyćPierwszym pozytywnym objawem jest wzrost sprzedaży o 22,1 proc., co oczywiście należy ocenić jednoznacznie pozytywnie. Marża handlowa (marża brutt na sprzedaży) również wzrosła aczkolwiek zaledwie 0 7,7 proc., czyli istotnie wolniej niż sprzedaż. Powody takiego a nie innego zachowania się marży omówimy przy okazji analizy segmentów, w dalszej części artykułu. Zysk operacyjny rósł trochę wolniej niż marża handlowa i jego dynamika wyniosła 6,4 proc. Można to ocenić jako dość zadawalający wzrost (przy tak niskiej dynamice marzy handlowej) – dodatkowo spółka utworzyła 0,5 mln zł odpisów na należności w drugim kwartale 2018 roku. To oczywiście martwi, ale gdyby potraktować to jako zdarzenie jednorazowe (zarząd niestety nie skomentował tego odpisu) to wtedy dynamika EBIT przekroczyłaby dynamikę sprzedaży. Było to głównie spowodowane niższymi kosztami zarządu w analizowanym kwartale, który były mniejsze o 0,8 mln zł niż rok wcześniej.

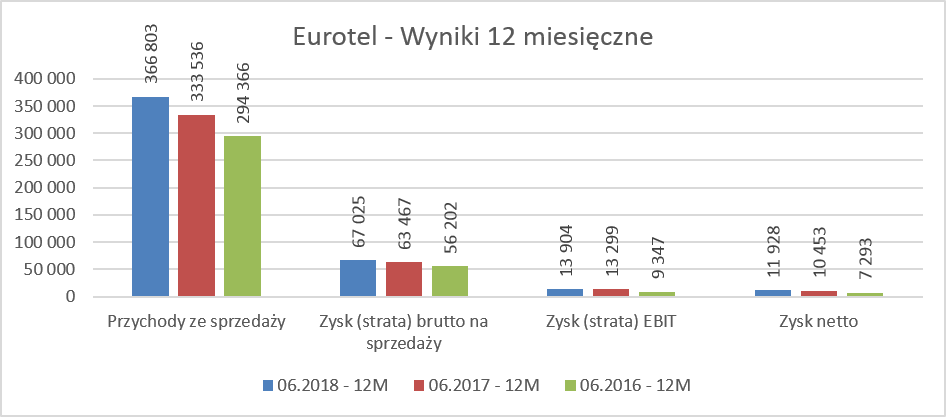

kliknij, aby powiększyćWyniki ostatnich dwunastu miesięcy również pokazują podobne tendencje co zaobserwowane w ostatnim kwartale. Sprzedaż istotnie rośnie, natomiast mara brutt na sprzedaży choć zwiększa się nominalne to procentowo niestety spada. Marża handlowa za ostatnie 12 miesięcy wyniosła 18,3 proc., w porównaniu do 19,0 oraz 19,1 rok i dwa lata wcześniej. Na poziomie zysku operacyjnego udaje się również zwiększyć zysk wartościowo ale przy mniejszej rentowności procentowej. Zobaczmy w takim razie wyniki kwartalne w ujęciu kilkunastu ostatnich kwartałów.

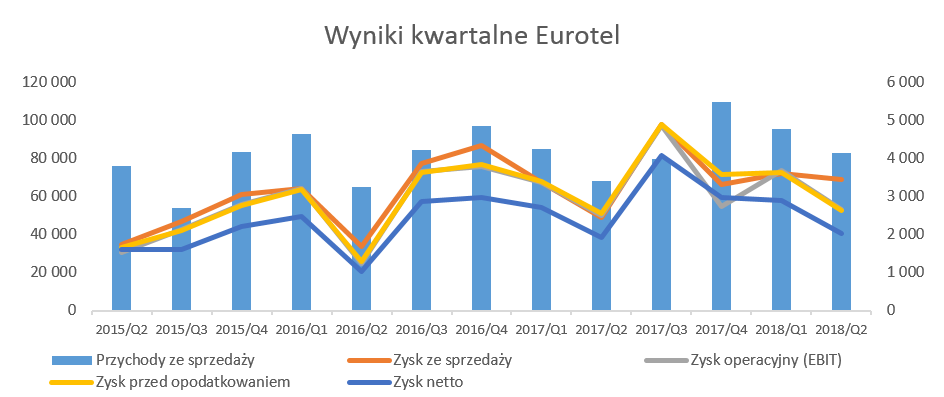

kliknij, aby powiększyć

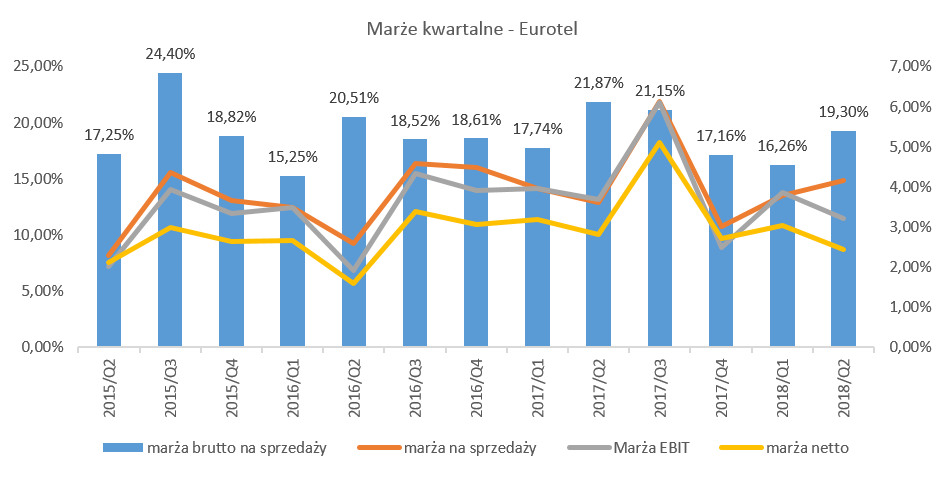

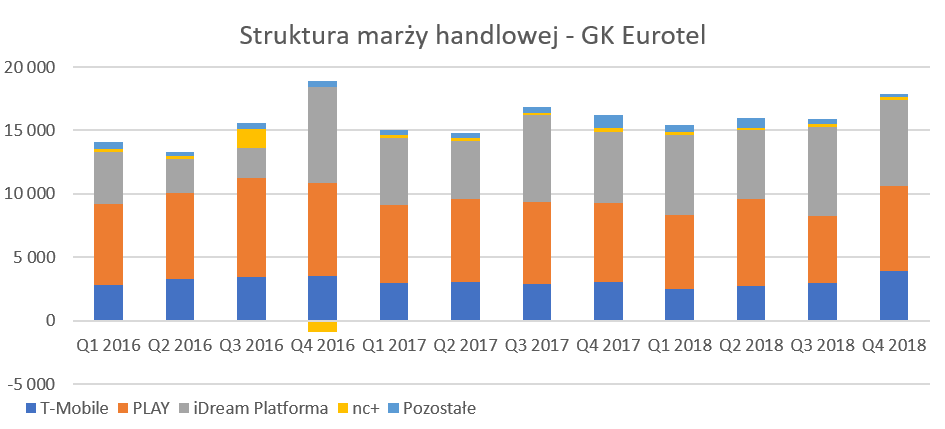

kliknij, aby powiększyćHandlowa marża potrafi się mocno zmieniać z kwartału na kwartał i waha się w przedziale 15-24 procent. Na pierwszy rzut oka wydaje się to dosyć dziwne, ale trzeba pamiętać, że spółka posiada 3 istotne ale różne nogi biznesowe (T-Mbile, Play oraz iDream), na których uzyskuje różne marże. To co jest pozytywne to fakt, że marża na sprzedaży, marża EBIT oraz marża netto zazwyczaj podążają za trendem marzy handlowej. Choć akurat analizowany kwartał jest tutaj wyjątkiem spowodowanym odpisem na należności, o którym wspominałem wcześniej. Jabłka dają moc Spróbujmy zatem zrozumieć dlaczego sprzedaż rośnie całkiem dynamicznie, a niestety nie ma to do końca przełożenia na uzyskiwaną marżę handlową.

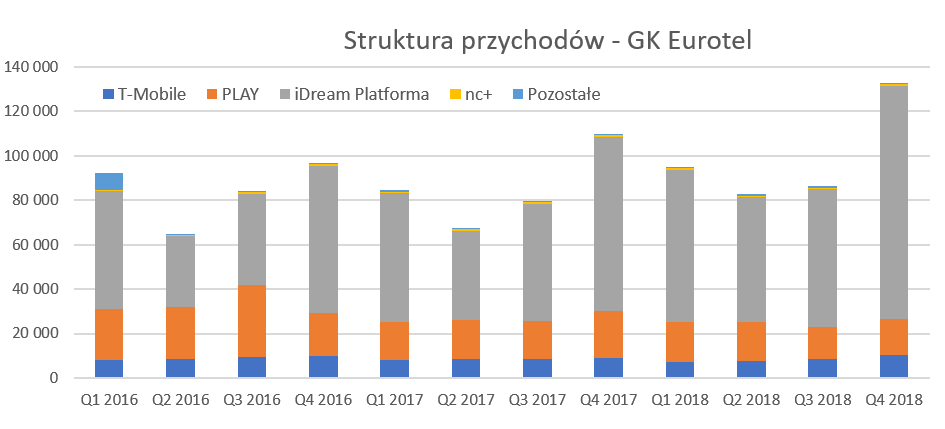

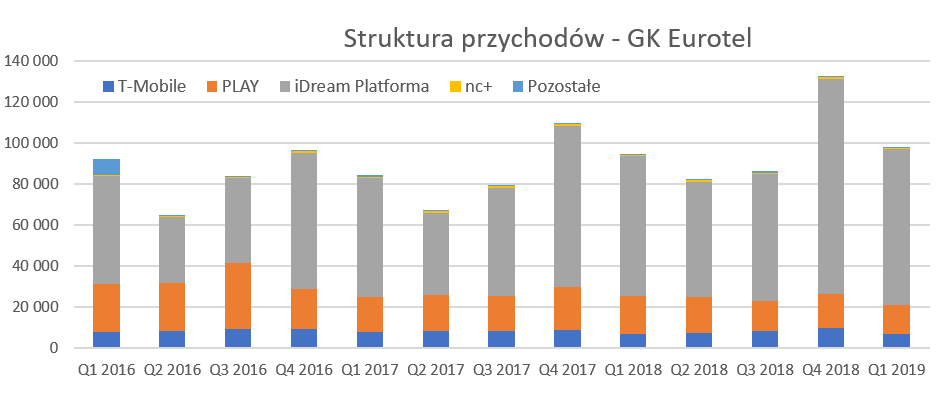

kliknij, aby powiększyćDziałalność Spółki w kontekście punktów sprzedaży operatorów komórkowych (T-Mobile oraz Play) polega na sprzedaży usług i produktów znajdujących się w ofercie operatora zarówno na rynku prywatnym (dla klientów indywidualnych) jak i biznesowym (dedykowanym dla firm). Pozyskiwanie klientów odbywa się w salonach sprzedaży sieci Eurotel (własnych oraz agencyjnych) i polega na podpisywanie umów lub aneksów o świadczenie usług telekomunikacyjnych za co spółka otrzymuje wynagrodzenie od operatorów. W wypadku sieci sprzedaży dla T-Mobile Eurotel jest jednym z największym dystrybutorów z około 15% udziałem w jego sieci sprzedaży pośredniej. Współpraca z siecią T-Mobile to pierwszy segment od którego spółka rozpoczęła swoją działalność biznesową. Jednakże warto pamiętać, ze w chwili obecnej T-Moble zajmuje 4 (czyli ostatnio) pozycję wśród największych operatorów komórkowych w Polsce. W wypadku tej współpracy oferowany towar (telefony, zestawy promocyjne) jest własnością operatora co powoduje brak konieczności istotnego zatowarowania oraz fakt, że sprzedaż towarowa w zdecydowanej większości nie jest wykazywana w księgach GK Eurotel. Sieć sprzedaży Eurotel w ramach tego operatora wynosiła na koniec bieżącego półrocza 104 punkty (32 własne, reszta to agenci) czyli dwa mniej niż rok wcześniej. W pierwszym półroczu 2018 roku podpisano w tych punktach razem 88,7 tys. umów i aneksów, co było wynikiem gorszym o 8,4 proc. niż rok wcześniej. Stosując prostą arytmetykę możemy ująć to inaczej – w bieżącym półroczu każdy punkt średnio podpisywał około 4,7 umów i aneksów, podczas gdy rok wcześniej było to prawie 5,1. W efekcie wyżej wymienionych czynników sprzedaż w drugim kwartale w tym segmencie skurczyła się o 7,5 proc. i osiągnęła wartość 7,7 mln zł. Główną działalnością Viamind (spółka zależna Eurotel) jest obsługa sieci sprzedaży w ramach operatora telefonii komórkowej PLAY poprzez sieć salonów sprzedaży i grupę doradców biznesowych. Play w chwili obecnej jest największym (pod względem liczba kart SIM) operatorem w Polsce wyprzedzając Orange o około 1% udziałów w rynku. Od dwóch latach niewątpliwie istnieje pewien problem związany z efektywnością współpracy z Play co ma bezpośrednie przełożenie na wyniki tej spółki. Sieć sprzedaży Eurotel w ramach tego operatora wynosiła na koniec półrocza 91 punktów, czyli o 3 punkty mniej niż rok wcześniej. Również zmalała liczba podpisanych umów i aneksów, których suma w tym półroczu wyniosła 156,4 tys. czyli o 2,3 proc. mniej ni ż rok wcześniej. Na pierwszy rzut oka można by stwierdzić że liczba podpisywanych umów jest istotnie wyższa niż w wypadku sieci T-Mobile. Nie jest to jednak takie proste, ponieważ w wypadku tej sieci są jeszcze tzw. doradcy biznesowi (około 60), którzy również są odpowiedzialni za pozyskiwanie umów. W efekcie wyżej wymienionych czynników sprzedaż w drugim kwartale w tym segmencie skurczyła się o 2,4 proc. i osiągnęła wartość 17,3 mln zł. Spółka istotnie ograniczyła zatrudnienie, które spadło do poziomu 190 osób, czyli aż o 60 osób mniej niż rok wcześniej. Buło to związane zarówno ze zmianami w strukturze punktów sprzedaży jak i rzeczywistym ograniczaniem zatrudnienia, co wpłynęło na pewną poprawę rentowności tej linii biznesowej. O ile segmenty związane z biznesem komórkowym zanotowały spadki sprzedażowe, to w wypadku iDream (dystrybucja produktów Apple) sytuacja ma się zupełnie odwrotnie. Od czerwca 2013 roku Eurotel jest również autoryzowanym sprzedawcą produktów Apple (status Apple Premium Reseller oraz Authorized Service Provider) i posiada sieć obecnie 11 salonów pod marką iDream. Dodatkowo na stronie iDream.pl można dokonać zakupu oferty Apple przez Internet. Segment ten utrzymał wysoką wzrostu dynamikę poziomu sprzedaży, która urosła o ponad 28 procent. Było to związane zarówno z rozwojem sieci, pozyskiwaniem nowych klientów jak i zwiększeniem skali działania autoryzowanego serwisu Apple. Podsumowując, wzrosty sprzedażowe GK Eurotel zawdzięcza tylko i wyłącznie szybko rosnącemu segmentowi iDream, przy niestety nadal malejącej sprzedaży związanej z T-Mobile, oraz próbie stabilizacji (choć nadal sprzedaż jest niższa r/r) w wypadku segmentu Playm. Historycznie patrząc można tylko pogratulować zarządowi decyzji o wejściu w współpracę z Apple 5 lat temu. Skoro wiemy już kto przynosi sprzedaż, to zobaczmy jak wygląda sprawa marzy handlowe oraz operacyjnej.

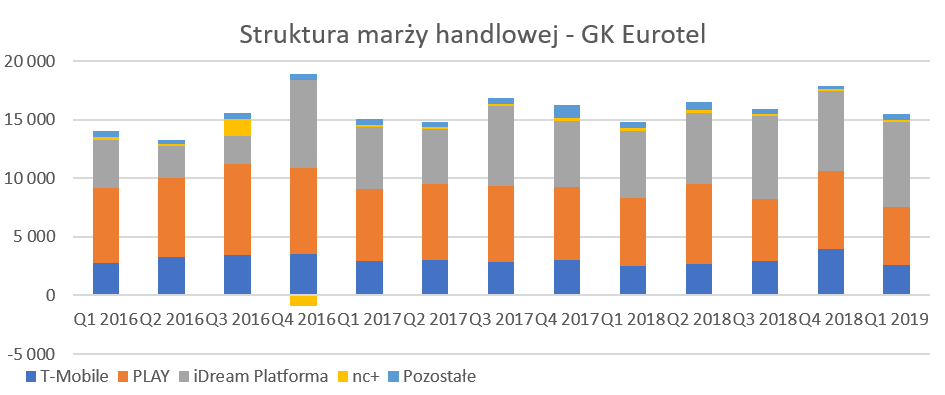

kliknij, aby powiększyćO ile słupki związane ze sprzedażą jasno pokazywały dominację segmentu iDream, o tyle w wypadku marży brutto na sprzedaży układają się one sporo bardziej równomiernie. Jest to związane z pewną specyfiką rozliczeń w każdym z tych segmentów. Tym razem zacznijmy od jabłuszek czyli segmentu iDream. Spółka sprzedaje przede wszystkim towary, na których marża waha się w przedziale 7-10 procent. Dodatkowo spółka otrzymuje wynagrodzenie z tytułu usług (zakładam, że przede wszystkim naprawy), do którego nie ma alokowanych kosztów (zapewne są w ogólnej puli kosztów operacyjnych nieprzypisywanych per segment) co oczywiście podnosi im marżę całkowitą w tym segmencie. W efekcie marża segmentu w drugim kwartale wyniosła 9,7 proc. i była aż o 1.8 p.p. niższa niż rok wcześniej przede wszystkim ze względu na niższą marżę towarową. Jednakże wzrost sprzedaży towarowej o 40,2 proc. czyli o 15,8 mln zł w końcowym efekcie spowodował, że wartościowo marża handlowa wyniosła 5,4 mln zł i było o 0,8 mln zł wyższa r/r co daje dynamikę na poziomie ponad 17 procent. Drugim istotnym segmentem kontrybuującym do marży handlowej jest Play, który dostarczył na tym poziomie 6,9 mln zł czyli o 5,0 proc. więcej niż rok wcześniej. Wyniki osiągnięte przez tą sieć są lepsze niż ubiegłoroczne, ale zdaniem zarządu grupy, nadal istnieje potencjał na poprawę osiąganych rezultatów. Zarząd wierzy, że wzrosty sprzedażowe są możliwe do osiągnięcia w drugim półroczu 2018 roku, a przeprowadzona restrukturyzacja kosztowa powinna również być widoczna w wynikach począwszy od IV kwartału bieżącego roku. Segment T-Mobile w strukturze sprzedaży stanowi tylko (nie zapominajmy jednak o sporo mniejszych przychodach towarowych rozpoznawanych w tym segmencie – sprzedaż komisowa) 9,4 proc. całości obrotu GK Eurotel, natomiast udział w marzy handlowej to już 16,9 proc., czyli istotnie więcej. Rentowność brutto na sprzedaży wyniosła w tym segmencie 24,6 proc. i była o 1.5 p.p. niższa niż rok wcześniej. Przy spadającej, jak opisano powyżej sprzedaży oznaczało to osiągnięcie marży handlowej w wysokości 2,7 mln zł czyli o 12,0 proc. mniej niż w analogicznym okresie roku ubiegłego, kiedy wyniosła ona 3,0 mln zł. Gdy do tego dodamy informację, że dwa lata temu marża była na poziomie 37,4 proc., a jej wartość wyniosła 3,3 mln zł to widzimy istotny spadek rentowności tej nogi biznesowej.Niestety analiza rentowności musi się skończyć na tym poziomie choć jest ona niepełna. Pozostałe koszty działalności operacyjnej, czyli koszty zarządu oraz koszty sprzedaży - związane przede wszystkim z kosztami prowadzenia sieci placówek własnych oraz koszty zarządzania siecią agencyjną - nie są już przypisane do poszczególnych segmentów. W rezultacie informacja o tym, że procentowa rentowność biorąc pod uwagę marżę handlową jest najwyższa w Play, potem T-Mobile, a na końcu iDream nie musi być prawdziwa, gdybyśmy wzięli pod uwagę rentowność tych segmentów na poziomie operacyjnym. Koszty działalności operacyjnej (nieprzypisane do segmentów) wyniosły 12,5 mln zł, czyli wzrosły zaledwie o 1,1 proc. To z kolei pozwoliło na uzyskania marży na sprzedaży (marża handlowa pomniejszona o koszty sprzedaży i zarządu, ale przed wpływem pozostałej działalności operacyjnej) na poziomie 3,4 mln zł czyli aż o 41,1 proc. wyższej niż rok wcześniej. Niestety, jak opisane wcześniej, odpis na należności zdecydowanie obniżył dynamikę zysku operacyjnego. Krótki cykl konwersji gotówkowej nie zaskakujeSpółka działa w branży handlowej, co oczywiście od razu nasuwa skojarzenia, że będzie przywiązywać dość dużą uwagę do zarządzania kapitałem pracującym.

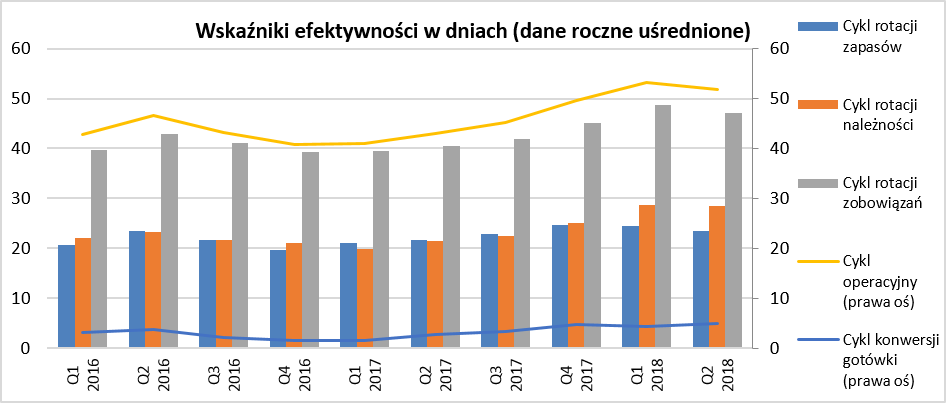

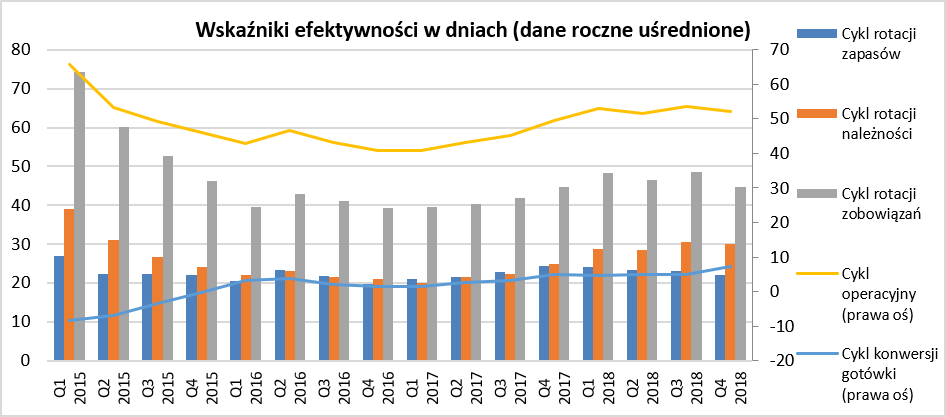

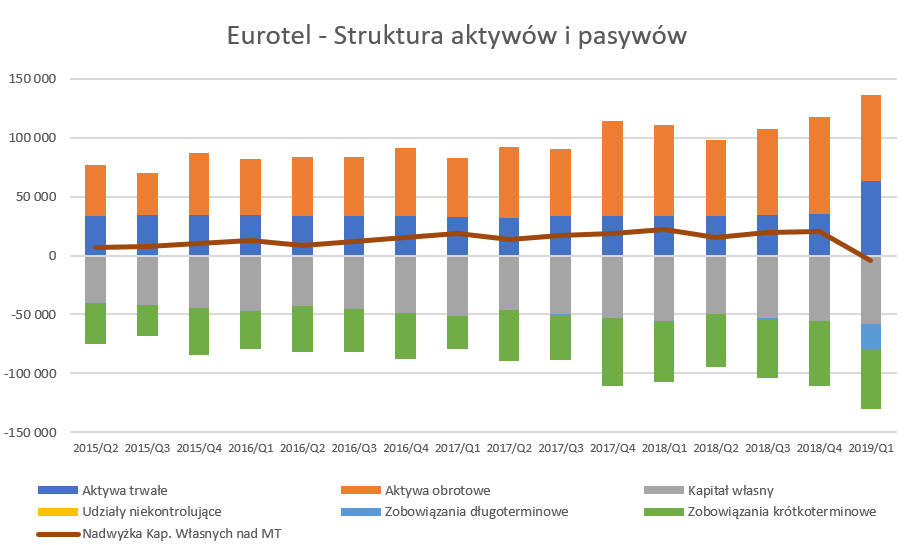

kliknij, aby powiększyćPrzypominam, że wskaźnik efektywności policzone są na danych uśrednionych z ostatnich 12 miesięcy (uśrednione poziomy składników kapitału obrotowego jak i sprzedaż czy koszt wytworzenia). Cykl rotacji zapasów w ostatnich kwartałach wykazywał wartości w przedziale 21-25 dni, podczas gdy cykl zobowiązań to 40-47 dni i w ostatnich kwartałach wykazuje tendencję rosnącą. Przy analizie kapitału pracującego należy pamiętać o specyfice biznesowej w jakiej działa spółka. Posiada ona część własnych salonów, gdzie ma cykl konwersji gotówki jest zapewne ujemny, ponieważ spółka otrzymuje płatności od klientów często gotówką (z wyłączeniem części segmenty iDream B2B gdzie zapewne sprzedaż odbywa się z wykorzystaniem kredytu kupieckiego). W pozostałej części biznesu spółka finansuje swoich odbiorców (punkty agencyjne). W zależności od tego, który model w danym kwartale przeważa, może to mieć wpływ na posiadaną pozycję gotówkową. Widzimy jednak, że rotacja należności systematycznie rośnie. Zapewne ma to związek z segmentem Apple, który notuje najwyższe zrosty sprzedażowe. Spółka podając informacje segmentowe, niestety nie zawsze wykazuje dane o należnościach w takim podziale. Patrząc na dane za pierwszy kwartał można jednak przyjąć, że pogorszenie rotacji należności ma właśnie związek ze wzrostem tej pozycji w segmencie iDream. Podsumowując trzeba jednak przyznać, że nadal sytuacja w zakresie efektywności zarządzania kapitałem pracującym jest komfortowa. Podobnie sytuacja wygląda w zakresie płynności, gdzie wskaźnik płynności bieżącej kształtuje się na poziomie około 1,4 przy wskaźniku płynności szybkiej (bieżąca pomniejszona o zapasy) w okolicach jedności. Brak zadłużenia finansowego netto + wysokie dywidendySpółka posiada komfortową sytuację jeśli chodzi o efektywność zarządzania kapitałem pracującym oraz płynności. Sprawdźmy zatem czy podobnie wygląda kwestia dotycząca wskaźników zadłużenia.

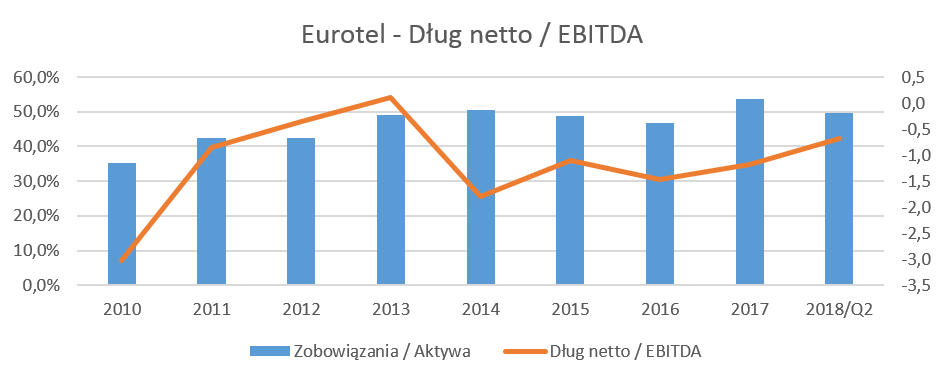

kliknij, aby powiększyćOgólny wskaźnik zadłużenia kształtuje się na poziomie około 50 proc. z kolei dług netto / EBITDA reprezentuje wartości ujemne. Są to bardzo bezpieczne wskaźniki, pomimo tego, że spółka wypłaca rokrocznie spore (o tym poniżej) dywidendy. Cała tajemnica tak bezpiecznych wskaźników zadłużeniowych tkwi przede wszystkim w dwóch sprawach. Po pierwsze spółka rokrocznie generuje zyski, które może rentownością netto nie powalają na kolana (3-4 proc.), ale pojawiają się regularnie i są dość stabilne. Po drugie, co może nawet ważniejsze, spółka posiada bardzo krótki cykl konwersji gotówki, co powoduje, że aby zwiększyć sprzedaż nie musi potrzebować istotnego finansowania i spokojnie obsługuje ten rozwój z wypracowanych zysków oraz amortyzacji.

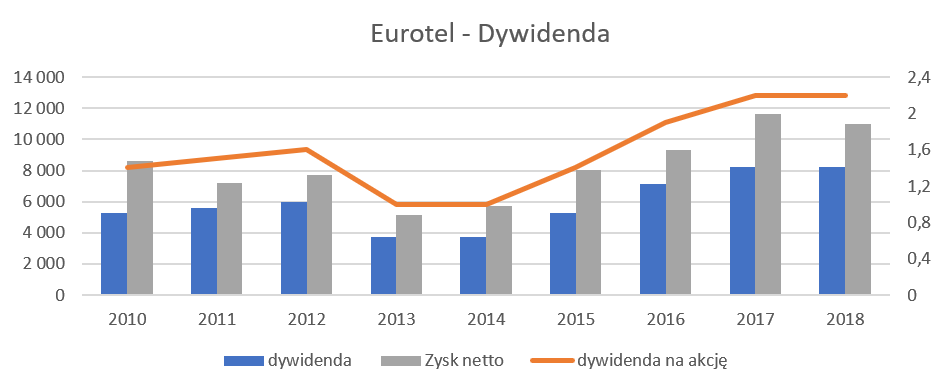

kliknij, aby powiększyćPotwierdzenie powyżej tezy widzimy w przepływach operacyjnych, które rokrocznie wykazują wartości dodatnie – w zasadzie na poziomach przekraczających zysk netto. Gdy do tego dodamy nakłady inwestycyjne, które co prawda przekraczają roczne odpisy amortyzacyjne, ale nadal nie są to wartości bardzo znaczące – pozostaje nadal całkiem przyjemna sumka do rozdysponowania. I widać to w działalności finansowej, które co roku wykazuje wartości ujemne związane z wypłatą dywidendy.

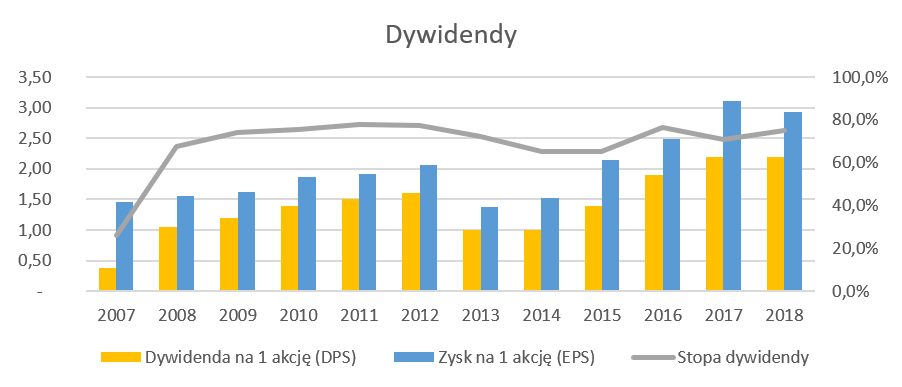

kliknij, aby powiększyćJak widzimy spółka płaci co roku dywidendy, chociaż nie przyjęła formalnej polityki w tym zakresie. Dywidenda za lata 2013-2014 została obniżona co tak naprawdę było pozytywnym objawem. Spółka w tamtym okresie zanotowała słabszy wynik finansowy netto i dostosowała dywidendy do tego poziomu. Po powrocie do zwiększania zysków powrócił również wzrostowy trend dywidendowy. Stopa dywidendy jest dość wysoka i wynosi ponad 7 proc. Jest to związane po pierwsze z wysokim wskaźnikiem wypłaty dywidendy, który zawiera się w przedziale 60-80 proc. zysku netto przeznaczonego na wypłatę dywidendy. Po drugie spółka jest dość nisko wyceniana na wskaźniku C/Z, co w naturalny sposób podwyższa wskaźnik stopy dywidendy. Warto zaznaczyć jednak, że spółka Eurotel S.A. nie otrzymała w roku 2018 dywidendy z swojej spółki zależnej Viamind, podczas gdy rok wcześniej było to ok. 1,5 mln zł. Nie ma to co prawda wpływu na wyniki skonsolidowane, ale pamiętajmy o tym, ze dywidenda dla akcjonariuszy jest wypłaca z zysku spółki matki (jednostki konsolidującej wyniki grupy – w tym wypadku Eurotel S.A.). Czy to oznacza, że możemy się spodziewać ograniczenia wypłaty dywidendy za rok 2018? Tak daleko bym tego jeszcze nie interpretował – Eurotel zawsze może zwiększyć stopę wypłaty (nie wiadomo ile wyniesie jednostkowy wynik w tej spółce za rok 2018) lub też wypłacić dywidendę z kapitału zapasowego. Pozostałe informacje, podsumowanie i wycena rynkowaZanim przejdziemy do podsumowania jeszcze dwa słowa dotyczące podatków w grupie Eurotel. Jak wiadomo spółka działa na rynku związanym z sprzedażą elektroniki w szczególności smartfonów oraz komputerów. Ministerstwo Finansów nie kryło się z informacji, że w jej opinii rynek produktów elektronicznych obok branży paliwowej, jest obszarem szczególnie narażonym na działania zorganizowanych grup przestępczych. Kontrole podatkowe w spółkach takich jak ABC Data czy Action były tego najlepszy dowodem. O karuzelach VAT-owskich nie będziemy się rozpisywać, ale wystarczy tylko przypomnieć, że deklaracje podatkowe w Polsce w zasadzie podlegają kontroli przez prawie 6 lat i jest okres, który inwestorzy powinni brać pod uwagę określając ryzyka związane z daną spółką. Oczywiście taka kontrola również pojawiła się w spółce Eurotel i dotyczyła 2013 roku. W efekcie w lipcu 2018 roku spółka poinformowała, że kontrolujący zarzucili nieuprawnione obniżenie podatku VAT o kwotę około 2 mln zł + odsetki (kolejne 0,6 mln zł). Spółka nie zgadza się z tymi zarzutami argumentując, że procedury stosowane przez nią w 2013 roku były na wyższym niż standardowo poziomie, a w toku przeprowadzonego badania nie można było zarzucić, że nie dochowano co najmniej należytej staranności w tym zakresie. Niestety polityka informacyjna spółki w tym zakresie powoduje, że powstają pewne wątpliwości i znaki zapytania. Spółka w raporcie rocznym poinformowała, że:

kliknij, aby powiększyćInformacja o 2 mln zł wątpliwego VAT-u została podana 17 lipca 2018 roku, a raport za drugi kwartał opublikowano dwa miesiące później. Nie ma jednak w nim informacji na temat ewentualnych rezerw utworzonych z tego tytułu – zakładam, że spółka tego nie zrobiła – trudno mi znaleźć takie wartości w rachunku zysków i strat. Nie ma również informacji na temat obecnego stanu tego postepowania i jak on się ma do informacji podanych w lipcu. Tutaj niewątpliwie minus dla spółki za sposób komunikacji, który, w mojej ocenie, jest niejasny i nasuwa wątpliwości. Pamiętajmy przecież o potencjalnym ryzyku związanym z kontrolami za kolejne lata – jeśli ryzyka materializowałyby się w tylko w podobnych kwotach co za rok 2013 to łatwo można oszacować sobie skalę problemu. Oczywiście nie można przesądzać i być może spółka będzie w stanie wygrać te sprawy podatkowe przed, niezależnymi przecież, sądami w Polsce. Przecena akcji w 2018 roku i spadek kapitalizacji z 85 mln zł do 65 mln zł, zapewne częściowo był spowodowany ogólną słabością rynku szczególnie w odniesieniu do mniejszych podmiotów, ale ja wskazałbym również na dwie kwestie. Jedna to obawa inwestorów dotycząca bardzo silnej walki konkurencyjnej na poziomie operatorów komórkowych- co oczywiście ma przełożenie również na dystrybutorów, którzy i tak muszą się zmagać z presją kosztów pracowniczych. Innymi słowy to obawa czy nie jest to już rynek wchodzący w cykl życia spadku i niedługo może się okazać, że zarabianie na nim będzie ekstremalnie trudne. A w takim wypadku sam tylko segment Apple nie będzie zapewne w stanie pociągnąć wyników spółki do góry. Po drugie kwestie związane z ryzykami podatkowymi o których była mowa powyżej. W chwili obecnej spółka jest notowana przy niskiej wycenie wskaźnikowej: P/E – 5,50 a EV/EBITDA 3,30 – takich wartości nie da się określić innym mianem jak niedowartościowane. Nawet wycena P/BV na poziomie 1,3, pamiętając, że spółka rokrocznie wypłaca sowite dywidendy, jest również na poziomie atrakcyjnym. Również wycena metodą renty wieczystej pokazuje wartości istotnie wyższe niż obecne notowania spółki. Wycena wg wskaźnika P/E przebywała w ostatnich 5 latach w zakresie 5-9, czyli w chwili obecnej dąży do swoich minimów. Oczywiście dwa ryzyka wyżej wymienione zapewne są podstawą do przyznania dyskonta, być może nawet znacznego. Czy natomiast jest to szansa inwestycyjna i spółka będzie miała szansę istotnie odbić – to już pozostawiam do oceny czytelnikom. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 1 października 2018 21:59

|

|

|

|

|

0

Dołączył: 2012-04-07

Wpisów: 108

Wysłane:

2 października 2018 21:35:09

przy kursie: 17,65 zł

A propos podatku VAT. Spółki standardowo nie zgadzają się z zaległym VAT wykazywanym podczas kontroli. Jak wygląda oszacowanie jaki procent takich spraw spółki wygrywają?

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

2 października 2018 21:50:31

przy kursie: 17,65 zł

Wg mojej wiedzy niestety nie ma takich statystyk. I nawet to rozumiem - bo sprawa sprawie nie równa - a to jednak robi różnicę. Dodatkowo pamiętajmy o tym, ze raczej już nikt nie ma wątpliwości, że w Polsce faktycznie istniały karuzele VAT-owskie wyłudzające zwroty VAT-u. Teraz państwo sięga do kieszeni tych od których może ściągnąć podatek - czyli firm dużych, wciąż istniejących - giełdówki tutaj idealnie się wpisują w ten mechanizm - bo są jednak relatywnie duże i wciąż istnieją :p W wypadku Eurotelu jak rozumiem zarzut dotyczył tego, że kupili kupili towary od jakiejś firmy, która nie odprowadziła VAT-u należnego więc przechodzi ten obowiązek na nich Trochę za mało wiemy o tym i szczerze mówiąc nie wiem jakie dokładnie były przepisy w 2013 w tym zakresie. Spółka poinformowała, że: "Zarówno obrót towarem wrażliwym (elektroniką użytkową – w szczególności produktami Apple) w 2013 roku, jak i procedury stosowne jeszcze przed wejściem w życie rekomendacji Ministerstwa Finansów w tym zakresie, były przez Spółkę realizowane na wyższym niż standardowo poziomie, a w toku przeprowadzonego badania, nie można było zarzucić, że nie dochowano co najmniej należytej staranności w tym zakresie przez Spółkę. Konieczność zwrotu poprawnie odliczonego podatku VAT, zaprzecza możliwości prowadzenia normalnej działalności gospodarczej o charakterze handlowym." Problem polega na tym, ze w jakiejś części (nie jestem politykiem więc ważę słowa i nie wiem czy w dużej czy w małej) spółki sprzedające towar na eksport lub kupujące towary od "dziwnych" firm mogły mieć świadomość, że coś śmierdzi - mimo, że papiery były w porządku. Po prostu jak znasz ten biznes to zazwyczaj nie jest tak, że pojawia się nowa firma, nie wiadomo skąd, który kupuje towar (dziwnym trafem na eksport) nie targując się o cenę i płaci gotówką. Lub też nagle nie kupujesz przecież towarów od dostawcy nie wiadomo skąd - nieprawdaż? Aczkolwiek też jestem sobie w stanie wyobrazić sytuacje w których firmy sprzedawały towary wyłudzaczom całkowicie nieświadomie lub też kupowały takich towar od tego typu firm - bo np, niespecjalnie miało siły, zasoby i czas aby dogłębnie analizować swoich odbiorców czy dostawców - w końcu należy robić biznes a nie traktować wszystkich dookoła jako złodziei. Generalnie państwo przerzuciło odpowiedzialność na transakcję VAT-u na te firmy, które handlowały i istnieją. Czy to wszystko się ostatnie w sądach - to już każdy musi odpowiedzieć sobie na to pytanie samemu. Spora część spraw nie jest taka oczywista.

|

|

PREMIUM

0

Dołączył: 2013-05-28

Wpisów: 175

Wysłane:

21 marca 2019 14:44:14

przy kursie: 22,60 zł

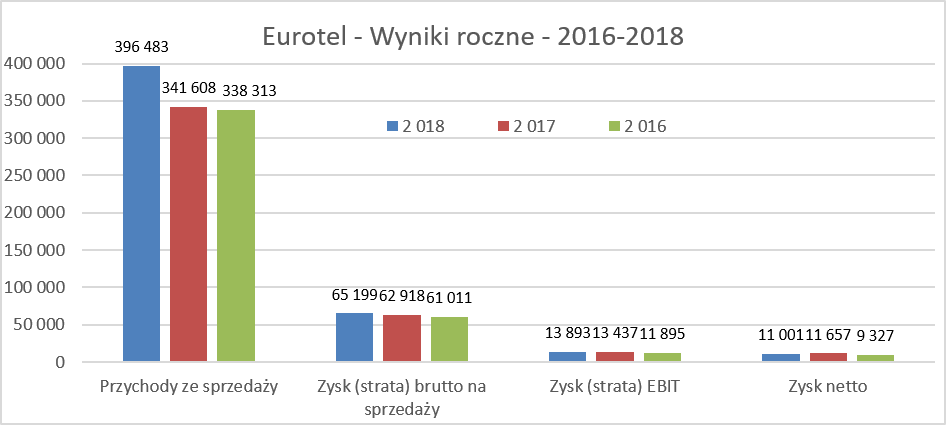

Eurotel podał szacunkowe dane za 2018 r.

Przychody 397 mln / w 2017 było 341,6 mln czyli mamy + 16,2%

Zysk netto 11 mln / w 2017 było 11,6 mln czyli mamy (-5,1%)

Uwzględniono w tym odpis na 2,4 mln zł na podatek VAT, gdyby nie to byłby wzrost.

Ale porównując IV kw 2018 do IV kw 2017

Przychód 133,2 / 109,5 czyli + 21,6%

Zysk netto 3,86 mln / 2,98 mln czyli +29,5%

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

21 marca 2019 21:52:40

przy kursie: 22,60 zł

nie znając nic więcej tylko te szacunki, trzeba powiedzieć, że wyniki są bardzo dobre - oczywiście na pierwszy rzut oka są gorsze. Ale jednak jeśli przyjmiemy założenie, że VAT to jednak one-off i więcej takich niespodzianek nie będzie, to wygląda to nieźle.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

7 maja 2019 09:05:19

przy kursie: 22,40 zł

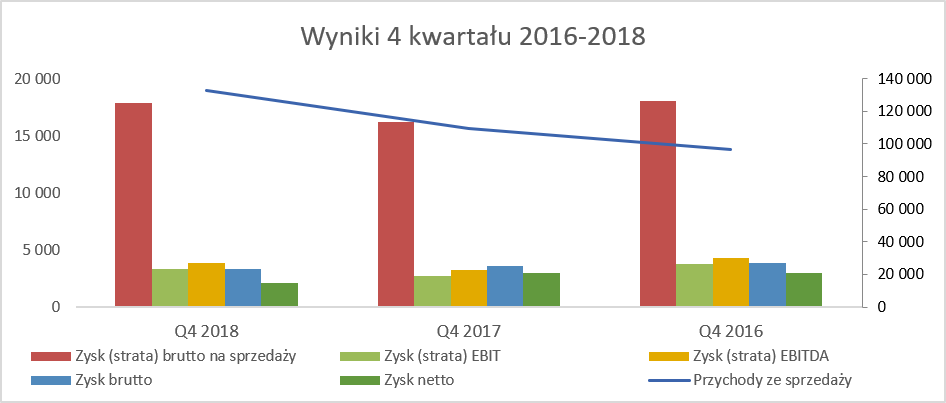

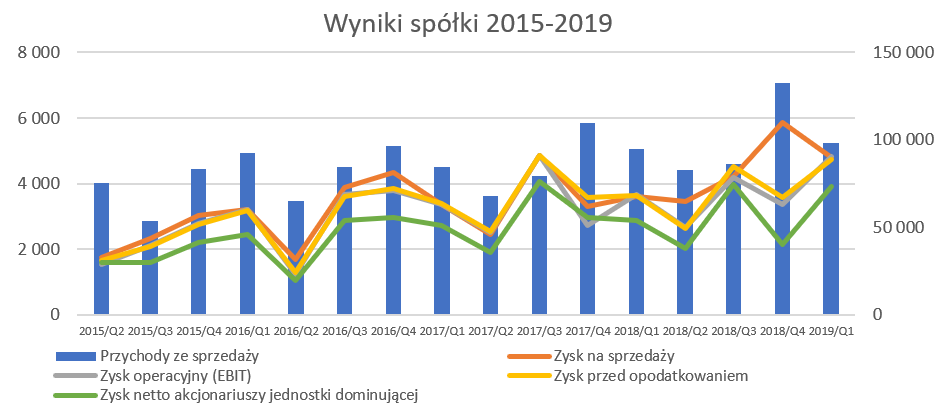

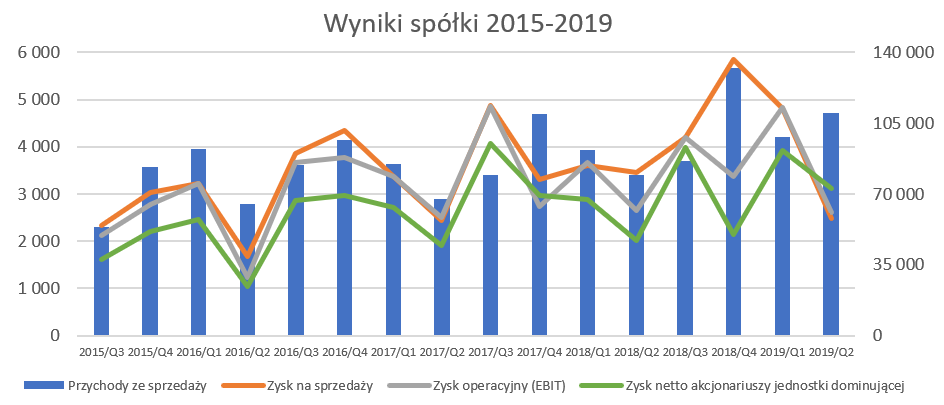

Dywidendowy potentat mocny siłą jabłka - omówienie sprawozdania finansowego Eurotel po 4 kw. 2018 r. Pierwszy rzut oka na poniższy wykres pokazuje pozytywne tendencje na poziomie sprzedaży, marży brutto na sprzedaży oraz zysku EBIT i EBITDA. Z kolei odnotować trzeba zarówno niższy zysk brutto jak i netto porównując do czwartego kwartału z poprzedniego roku.

kliknij, aby powiększyćPierwszym pozytywnym objawem jest wzrost sprzedaży o 21,0 proc., co oczywiście nie można określić inaczej niż jednoznacznie pozytywnie. Jednakże marża handlowa (marża brutto na sprzedaży) rosła o połowę wolniej (około 10,2) proc. co przełożyło się na wynik wyższy o 1,7 mln zł. Powody takiego a nie innego zachowania się marży omówimy przy okazji analizy segmentów, w dalszej części analizy. Zysk operacyjny rósł jednak szybciej niż sprzedaż i jego dynamika wyniosła 23,5 proc. Gdy do tego dodamy fakt, że spółka utworzyła rezerwę na kwestionowany VAT (więcej o tym w poprzedniej analizie: www.stockwatch.pl/forum/wpis-n...) w wartości 2,04 mln zł to widać wyraźnie konieczność zaoszczędzenia na kosztach. I rzeczywiście tak się stało. Koszty sprzedaży w czwartym kwartale wyniosły 10,3 mln zł, czyli były o 4,4 proc. niższe niż rok wcześniej. Również pozytywnie zachowała się kolejna pozycja kosztowa czyli koszty zarządu, które z kolei spadły r/r o 18,6 proc. osiągając wartość 1,8 mln zł, czyli o 400 tys. mniej niż rok wcześniej. Na poziomie zysku przed opodatkowaniem jest jednak już regres (3,3 mln zł vs 3,57 mln zł w zeszłym roku). W sporej części jest to efekt odsetek od zobowiązań z tytułu VAT w kwocie ok. 300 tys. zł oraz niższego udziału w wyniku jednostki stowarzyszonej (Soon Energy Poland) o 250 tys. zł. W związku z dwukrotnie wyższą efektywną stopą podatkową (35,4 proc. w analizowanym kwartale vs 16,7 proc. rok wcześniej) zysk netto wyniósł 2,1 mln zł i spadł o ponad 28 proc., czyli o ponad 800 tys. zł. Pomimo niższego zysku netto wyniki czwartego kwartału należy ocenić pozytywnie. Wyłączywszy rezerwę na VAT byłyby one istotnie wyższe niż rok wcześniej. Warto jednak pamiętać, że działo się to przede wszystkim dzięki redukcji kosztów sprzedaży i zarządu przy rosnącej sprzedaży.

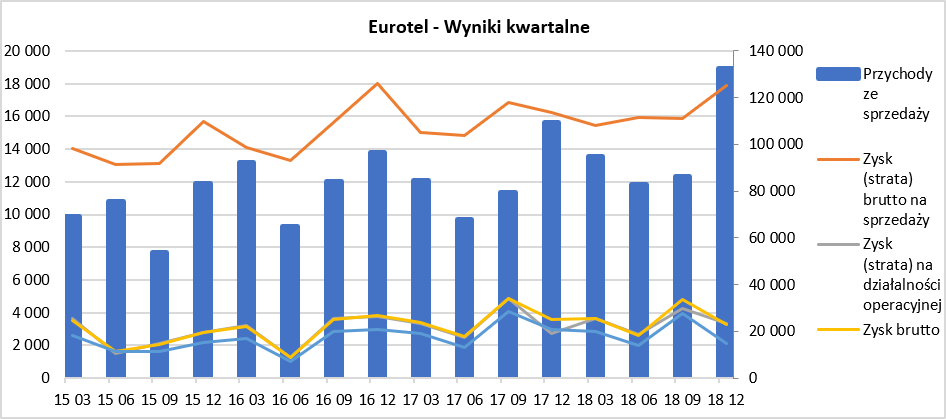

kliknij, aby powiększyćWyniki ostatnich dwunastu miesięcy również pokazują podobne tendencje co zaobserwowane w ostatnim kwartale. Sprzedaż ładnie rośnie (+16,1 proc.), natomiast marża brutto na sprzedaży wzrosła o 3,6 proc., co oznacza utratę rentowności w ujęciu procentowym. Marża handlowa za ostatnie 12 miesięcy wyniosła 16,4 proc., w porównaniu do 18,4 proc. oraz 18,0 proc. rok i dwa lata wcześniej. Na poziomie zysku operacyjnego udało się go zwiększyć niewiele, bo tylko o 3,4 proc. Jeśli jednak wyłączylibyśmy zdarzenie jednorazowe (załóżmy, ze sprawa VAT-u takowym jest) to dynamika zysku operacyjnego wyniosłaby ponad 18 proc., czyli byłaby wyższa od wzrostu sprzedaży.

kliknij, aby powiększyćNie da się nie zauważyć, że procentowa marża brutto na sprzedaży spadała w 2018 roku w porównaniu do roku 2017 i praktycznie była niższa we wszystkich kwartałach. Do tego potrafiła się ona mocno zmieniać z kwartału na kwartał i wahać się w przedziale 13-24 procent. Na pierwszy rzut oka wydaje się to dosyć dziwne, ale trzeba pamiętać, że spółka posiada 3 istotne ale różne nogi biznesowe (T-Mobile, Play oraz iDream), na których uzyskuje różne marże. Dodatkowo dochodzi jeszcze kwestia zmiany księgowania. Ze sprawozdania zarządu wiemy, że spółka wciąż prowadzi restrukturyzację i przekazuje część punktów własnych do swoich partnerów. W takim wypadku sposób rozliczeń i księgowania się zmienia. W modelu punktów własnych wyższa jest marża brutto na sprzedaży, ale również koszty sprzedaży i zarządu niż w wypadku partnerów. W tym drugim sposobie działania spółka nie ponosi kosztów stałych (dzierżawa, koszty pracownicze) a rozlicza się z partnerami na podstawie uzyskanego obrotu i uzgodnionej prowizji. Zresztą spójrzmy na segmenty to wszystko stanie się trochę jaśniejsze. Jabłka dają moc Spróbujmy zatem zrozumieć dlaczego sprzedaż rośnie całkiem dynamicznie, a niestety nie ma to do końca przełożenia na uzyskiwaną marżę handlową.

kliknij, aby powiększyćDziałalność Spółki w kontekście punktów sprzedaży operatorów komórkowych (T-Mobile oraz Play) polega na sprzedaży usług i produktów znajdujących się w ofercie operatora. W wypadku sieci sprzedaży dla T-Mobile Eurotel jest jednym z największym dystrybutorów z około 15% udziałem w jego sieci sprzedaży pośredniej a w chwili obecnej T-Mobile zajmuje 4 (czyli ostatnią) pozycję wśród największych operatorów komórkowych w Polsce z udziałem na poziomie około 20,6 proc. W wypadku tej współpracy oferowany towar jest własnością operatora co powoduje brak konieczności istotnego zatowarowania oraz fakt, że sprzedaż towarowa w zdecydowanej większości nie jest wykazywana w księgach GK Eurotel. Sieć sprzedaży Eurotel w ramach tego operatora wynosiła na koniec bieżącego półrocza 103 punkty (28 własne, reszta to agenci) czyli dwa mniej niż rok wcześniej (ale aż o 7 mniej własnych i 5 więcej partnerskich). W 2018 roku podpisano w tych punktach razem 184,8 tys. umów i aneksów, co było wynikiem gorszym o 3,0 proc. niż rok wcześniej. Stosując prostą arytmetykę możemy ująć to inaczej – w bieżącym roku każdy punkt średnio podpisywał około 4,9 umów i aneksów dziennie, podczas gdy rok wcześniej było to 5,1. Jednak gdy spróbujemy policzyć to na danych półrocznych to widać poprawę w drugim półroczu. Wtedy średnia podpisanych umów rośnie dla drugiego półrocza 2018 roku do w porównaniu z 4,9 w drugim półroczu 2017 oraz 4,8 w pierwszym półroczu 2018. To samo zresztą widać przy liczbie podpisanych umów i aneksów, która wyniosła w drugim półroczu ponad 96 tys. i była o 2,5 proc wyższa niż w analogicznym okresie roku poprzedniego. W efekcie wyżej wymienionych czynników sprzedaż w drugim kwartale w tym segmencie powiększyła się o 12,7 proc. i osiągnęła wartość 10,1 mln zł. Drugą nogą biznesową jest obsługa sieci sprzedaży w ramach operatora telefonii komórkowej PLAY poprzez sieć salonów sprzedaży i grupę doradców biznesowych w spółce Viamind. Play w chwili obecnej jest największym (pod względem liczba kart SIM) operatorem w Polsce wyprzedzając Orange o około 0,4% udziałów w rynku. Od dwóch latach niewątpliwie istnieje pewien problem związany z efektywnością współpracy z Play co ma bezpośrednie przełożenie na wyniki tej spółki. Sieć sprzedaży Eurotel w ramach tego operatora wynosiła na koniec roku 89 punktów, czyli o 2 punkty mniej niż pół roku wcześniej. Również zmalała liczba podpisanych umów i aneksów, których suma w tym półroczu wyniosła zaledwie niecałe 99 tys. czyli o 40,2 proc. mniej niż w drugim półroczu 2017 roku. Sprzedaż w czwartym kwartale w tym segmencie skurczyła się o 23,5 proc. i osiągnęła wartość 16,2 mln zł. Gdy jednak rozbijemy ją na czynniki pierwszy to zobaczymy, ze sprzedaż produktów/usług wzrosła o 8,3 proc. natomiast istotnie spadła sprzedaż towarowa o ponad połowę. To nie powinno specjalnie martwić, ponieważ jest ona realizowana na zerowej bądź niewielkiej marży. Tak więc mamy dość istotny rozjazd pomiędzy spadającą liczbą podpisanych umów a rosnącymi przychodami ze sprzedaży usług. Szkoda, że zabrakło słowa komentarza zarządu o przyczynach tej sytuacji. Jednak być może więcej niż słowa mówią czyny i zmiana zarządu spółki zależnej Viamind od połowy 2018 roku. Dodatkowo warto wspomnieć, że spółka Viamind istotnie ograniczyła zatrudnienie, które spadło do poziomu 180 osób, czyli o 27 osób mniej niż rok wcześniej oraz 10 niż pół roku wcześniej. Było to związane zarówno ze zmianami w strukturze punktów sprzedaży jak i rzeczywistym ograniczaniem zatrudnienia, co wpłynęło na pewną poprawę rentowności tej linii biznesowej. O ile segmenty związane z biznesem komórkowym zanotowały mieszane wyniki sprzedażowe, to w wypadku iDream (dystrybucja produktów Apple) sytuacja ma się jak poprzednio czyli widzimy imponujące wzrosty. Segment ten utrzymał wysoką wzrostu dynamikę poziomu sprzedaży, która urosła o prawie 35 procent. Było to związane zarówno z rozwojem sieci, pozyskiwaniem nowych klientów jak i zwiększeniem skali działania autoryzowanego serwisu Apple. Niewątpliwie dystrybucja produktów Apple poprzez własne salony iDream była bardzo dobrym pomysłem na dywersyfikację sprzedaży i zarządowi należą się wyrazy uznania za ten krok poczyniony kilka lat temu. Spółka wciąż ma przed sobą możliwości zwiększania sprzedaży zarówno poprzez otwieranie nowych salonów w nowych miastach jak i zwiększanie przychodów z tytułu serwisu. W chwili obecnej serwis ten jest wykonywany w 5 na posiadanych 11 lokalizacji. Prężenie rozwija się również sklep internetowy idream.pl Podsumowując, wzrosty sprzedażowe GK Eurotel zawdzięcza szybko rosnącemu segmentowi iDream oraz „obudzeniu się” segmentu T-Mobile. Skoro wiemy już kto przynosi sprzedaż, to zobaczmy jak wygląda sprawa marży brutto na sprzedaży w segmentach oraz zyskowności operacyjnej.

kliknij, aby powiększyć

kliknij, aby powiększyćO ile słupki związane ze sprzedażą jasno pokazywały dominację segmentu iDream, o tyle w wypadku marży brutto na sprzedaży układają się one sporo bardziej równomiernie. Jest to związane z pewną specyfiką rozliczeń w każdym z tych segmentów, którą przedstawiałem w poprzedniej analizie. W wypadku iDream, czyli sprzedaży produktów Apple, spóła zmieniła prezentację danych za rok 2017 i 2018. Otóż do tej pory sprzedaż produktów/usług w tym segmencie spółka wykazywała sprzedaż usług bez kosztu ich wytworzenia. Sprzedaż ta w przeważającej części dotyczyła naprawy sprzętu a koszt zakupu części zamiennych wykorzystywanych w celu realizowania usług serwisowych był prezentowany w kosztach sprzedaży. W chwili obecnej zostały one przeniesione do kosztu wytworzenia produktów i podobnie skorygowane zostały dane za rok 2017 (pomniejszono koszty operacyjne, powiększono koszt własny sprzedaży o kwotę 2,55 mln zł). Biorąc pod uwagę wartość korekty domniemywać można, że kwoty korygowane dotyczyły cały lat, a nie tylko ostatniego kwartału. W efekcie takiego zabiegu rentowność sprzedanych produktów w czwartym kwartale 2017 jak i 2018 roku stała się nagle ujemna. Niestety w związku z taką zmianą analiza kwartalna staje się dość utrudniona, aby nie powiedzieć niemożliwa, ponieważ koszty sprzedaży oraz koszty zarządu nie są rozbijane na segmenty, a znajdują się w jednym worku dla całej spółki. W każdym razie analizując dane roczne segmentu iDream zauważyć trzeba, że marża brutto na sprzedaży spadła o 1,0 p.p. do poziomu 8,8 proc., co przede wszystkim związane było z obniżeniem marży towarowej (8,0 proc. vs 8,8 proc. w 2017 roku). Marża produktowa (z włączeniem wyżej omówionego kosztu) kształtuje się na wysokim poziomie zbliżonym do 50 proc. Drugim istotnym segmentem kontrybuującym do marży handlowej jest Play, który dostarczył na tym poziomie 6,7 mln zł czyli o 6,6 proc. więcej niż rok wcześniej. Na pierwszy rzut oka jest to dość zaskakujące biorąc pod uwagę istotne spadki sprzedażowe o których wspominałem wcześniej. Proszę jednak pamiętać, że za spadki sprzedażowe odpowiadała przede wszystkim sprzedaż towarowa (niska lub zerowa marża). Marża brutto na sprzedaży w analizowanym kwartale wyniosła 41,1 proc. i była aż o 11,7 p.p. wyższa niż rok wcześniej oraz 3,4 p.p. wyższa niż w czwartym kwartale 2016 roku. Segment T-Mobile w strukturze sprzedaży stanowi tylko (nie zapominajmy jednak o sporo mniejszych przychodach towarowych rozpoznawanych w tym segmencie – sprzedaż komisowa) 7,7 proc. całości obrotu GK Eurotel, natomiast udział w marży handlowej to już prawie 22 proc., czyli istotnie więcej. Rentowność brutto na sprzedaży wyniosła w tym segmencie 38,7 proc. i była o 5.3 p.p. wyższa niż rok wcześniej. Przy rosnącej, jak opisano powyżej sprzedaży oznaczało to osiągnięcie marży handlowej w wysokości 3,9 mln zł czyli o 30,6 proc. więcej niż w analogicznym okresie roku ubiegłego, kiedy wyniosła ona 3,0 mln zł. W rezultacie informacja o tym, że procentowa rentowność biorąc pod uwagę marżę handlową jest najwyższa w Play, potem T-Mobile, a na końcu iDream nie musi być prawdziwa, gdybyśmy wzięli pod uwagę rentowność tych segmentów na poziomie operacyjnym oraz skorygowali je o zmiany w sposobie rozliczania (przejście z salonów własnych na partnerskie). Koszty działalności operacyjnej (nieprzypisane do segmentów) wyniosły 12,0 mln zł, czyli wzrosły zaledwie o 0,8 proc. To z kolei pozwoliło na uzyskaniu wysokiej marży na sprzedaży (marża handlowa pomniejszona o koszty sprzedaży i zarządu, ale przed wpływem pozostałej działalności operacyjnej) na poziomie 5,8 mln zł czyli aż o 36,8 proc. wyższej niż rok wcześniej. Niestety, jak opisałem wcześniej, rezerwa na VAT zdecydowanie obniżyła dynamikę zysku operacyjnego na poziomie całej spółki. Krótki cykl konwersji gotówkowej nie zaskakuje, a gotówki w bródSpółka działa w branży handlowej, co oczywiście od razu nasuwa skojarzenia, że będzie przywiązywać dość dużą uwagę do zarządzania kapitałem pracującym.

kliknij, aby powiększyćPrzypominam, że wskaźnik efektywności policzone są na danych uśrednionych z ostatnich 12 miesięcy (uśrednione poziomy składników kapitału obrotowego jak i sprzedaż czy koszt wytworzenia). Cykl rotacji zapasów w ostatnich kwartałach wykazywał wartości w przedziale 22-24 dni, podczas gdy cykl zobowiązań to 45-48 dni i w ostatnich kwartałach wykazuje tendencję rosnącą. Przy analizie kapitału pracującego należy pamiętać o specyfice biznesowej w jakiej działa spółka. Posiada ona część własnych salonów, gdzie ma cykl konwersji gotówki jest zapewne ujemny, ponieważ spółka otrzymuje płatności od klientów często gotówką (z wyłączeniem części segmentu iDream B2B gdzie zapewne sprzedaż odbywa się z wykorzystaniem kredytu kupieckiego). W pozostałej części biznesu spółka finansuje swoich odbiorców (punkty agencyjne). W zależności od tego, który model w danym kwartale przeważa, może to mieć wpływ na posiadaną pozycję gotówkową. Widzimy jednak, że rotacja należności systematycznie rośnie. Zapewne ma to związek z segmentem Apple, który notuje najwyższe wzrosty sprzedażowe. Dodatkowo może to być wzmacniane poprzez jednak zmiejszanie punktów własnych na rzez partnerskich. Spółka podając informacje segmentowe, niestety nie zawsze wykazuje dane o należnościach w takim podziale. Podsumowując zarządzanie kapitałem obrotowym trzeba jednak przyznać, że nadal sytuacja w zakresie efektywności jest komfortowa, choć delikatnie słabsza niż wcześniej. Ogólny wskaźnik zadłużenia kształtuje się na poziomie poniżej 50 proc. z kolei dług netto / EBITDA reprezentuje wartości ujemne. Są to bardzo bezpieczne wskaźniki, pomimo tego, że spółka wypłaca rokrocznie spore (o tym poniżej) dywidendy. Cała tajemnica tak bezpiecznych wskaźników zadłużeniowych tkwi przede wszystkim w dwóch sprawach. Po pierwsze spółka rokrocznie generuje zyski, które może rentownością netto nie powalają na kolana (3-4 proc.), ale pojawiają się regularnie i są dość stabilne. Po drugie, co może nawet ważniejsze, spółka posiada bardzo krótki cykl konwersji gotówki, co powoduje, że aby zwiększyć sprzedaż nie musi potrzebować istotnego finansowania i spokojnie obsługuje ten rozwój z wypracowanych zysków oraz amortyzacji.

kliknij, aby powiększyćJak widzimy spółka płaci co roku dywidendy, chociaż nie przyjęła formalnej polityki w tym zakresie. Stopa dywidendy jest dość wysoka i wynosi w chwili obecnej w granicach 10 proc. Jest to związane po pierwsze z wysokim wskaźnikiem wypłaty dywidendy, który zawiera się w przedziale 60-80 proc. zysku netto przeznaczonego na wypłatę dywidendy. Po drugie spółka jest dość nisko wyceniana na wskaźniku C/Z, co w naturalny sposób podwyższa wskaźnik stopy dywidendy. Biorąc pod uwagę fakt, że dywidenda jest wypłacana z zysku jednostkowego to zarząd spółki Eurotel proponuje przeznaczyć do podziału między akcjonariuszami aż 98 proc. jednostkowego zysku netto. Tak wysoka stopa dywidendy w stosunku do zysku jednostkowego jest spowodowana również faktem nieotrzymania w 2018 roku dywidendy z swojej spółki zależnej Viamind, podczas gdy rok wcześniej było to ok. 1,5 mln zł. Pozostałe informacje, podsumowanie i wycena rynkowaWarto jeszcze wspomnieć o 40 proc. udziale w spółce Soon Energy Poland zajmującej się działalnością w obszarze rynku odnawialnych źródeł energii - fotowoltaice. Spółka konsolidowana jest metodą praw własności, czyli w skonsolidowanym rachunku zysków i strat widoczna jest jedynie zmiana udziału Eurotelu w kapitałach własnych tej spółki (dla uproszczenia można przyjąć, że zazwyczaj jest to procentowy udział w zysku netto). Spółka osiągnęła 1,6 mln zł zysku za rok 2018 i 2,0 mln zł rok wcześniej. W efekcie w skonsolidowanym sprawozdaniu przyniosło to 0,6 mln zł w roku 2018 i 0,8 mln w roku 2017. Jak widać również ta spółka przyczynia się w nieznacznej skali, ale jednak do budowania zyskowności GK Eurotel. Co ważne spółka planuje dalsze wzrosty sprzedaży i poprawy wyników, aby zysk za rok 2019 umożliwił zarówno obsłużenie bieżącej sprzedaży jak i wypłatę dywidendy. Na koniec jeszcze jedna uwaga i mały minus dla zarządu i służb finansowo-księgowych spółki. Jak wiadomo od 1 stycznia 2019 roku wchodzi w życie MSSF 16 dotyczący ujmowania leasingów i części umów najmu w bilansie. Spółka w raporcie rocznym opublikowanym 30 kwietnia 2019 roku stwierdza, że zastosowanie standardu będzie miało prawdopodobnie istotny wpływ na sprawozdania. Jednocześnie informuje, ze w chwili obecnej wciąż szacuje efekty tych zmian. Rozumiejąc, że spółka nie jest gigantem pod względem kapitalizacji ani zapewne ilości ludzi w działach finansowych, mimo wszystko uważam, że efekt (szacunek) tych zmian powinien zostać już zaprezentowany akcjonariuszom, Na dzień dzisiejszy serwisowe automaty jednoznacznie stwierdzają niedowartościowanie spółki, co przy wycenie P/E na poziomie 7,6, czy EV/EBITDA w okolicach 4,4 nie może dziwić. Warto jednak pamiętać, że spółka była handlowana w ostatnich 5 latach przy wskaźniku P/E w zakresie 5-9, a P/BV 0,7-1,7. Gdy do tego dodamy wysoką stopę dywidendy to wycena brzmi interesująco. Przecena akcji w 2018 roku i spadek kapitalizacji z 85 mln zł do 65 mln zł została już w zasadzie odrobiona. Pytanie czy spółka nadal ma szanse rosnąć? Z jednej strony jej wycena wciąż może być atrakcyjna patrząc na bezwzględne wartości wskaźników. Nie należy zapominać jednak o ryzykach, które można streścić w kilku najważniejszych punktach: a) rosnące koszty pracownicze i trudności z pozyskaniem wykfalifikowanych pracowników, b) wciąż silna walka konkurencyjna na poziomie operatorów komórkowych i jednak już dość duże nasycenie rynku co może nasilać obawy o możliwości wzrostu sprzedaży w segmencie operatorów komórkowych i utrzymanie obecnych marż, c) wątpliwości czy sprzedaż w segmencie iDream (Apple) wciąż może tak dynamicznie rosnąć jak w ostatnich dwóch latach i w dalszym ciągu ciągnąć wyniki spółki do góry, w szczególności jeśli powiązać to z informacją o zakończeniu planowanego rozwoju sieci w zakresie ilości punktów sprzedaży. d) czy problemy z VAT-em zakończą się na tym jednym wydarzeniu zakwestionowanym przez urząd skarbowy, czy też będą miały swój ciąg dalszy. Z drugiej strony należy pamiętać , że w/w ryzyka nie są nowe i spółka w zasadzie mierzy się z nimi przynajmniej od kilku kwartałów. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 7 maja 2019 19:00

|

|

PREMIUM

0

Dołączył: 2013-05-28

Wpisów: 175

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

17 maja 2019 12:11:21

przy kursie: 22,50 zł

Trudno się nie zgodzić, oczywiście widzę kilka ryzyk (jak to ja  ), ale generalnie szacun dla spółki. Analiza Q1 2019 pojawi się wkrótce. Stay tuned jak to podobno mówią Angole ;)

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

21 maja 2019 13:34:26

przy kursie: 22,50 zł

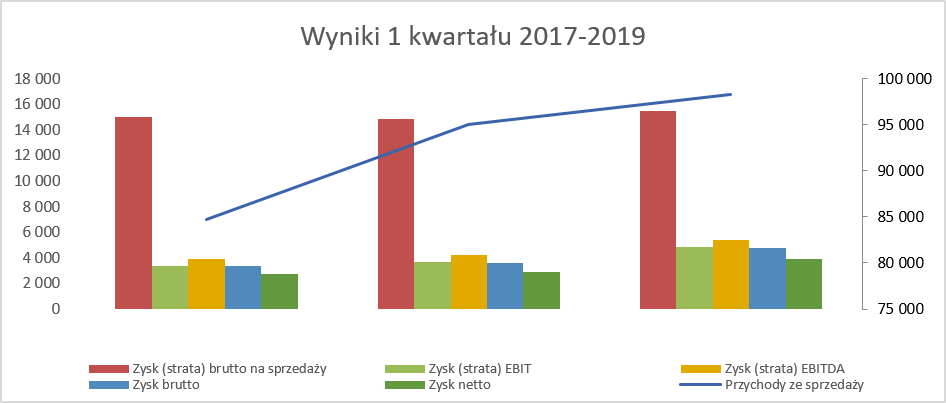

I had a dream - iDream - omówienie sprawozdania finansowego Eurotel po 1 kw. 2019 r. Pierwszy rzut oka na poniższy wykres pokazuje pozytywne tendencje w kwestii sprzedaży jak i w zasadzie na wszystkich poziomach rentowności. Tak więc kolejny raz Eurotel poprawia swoje wyniki.

kliknij, aby powiększyćSprzedaż tym razem wzrosła tylko o 3,4 proc., choć w wypadku Eurotelu trzeba pamiętać, że ze względu na posiadanie kilku segmentów z różnymi typami sprzedaży i marży jej sumaryczna wartość nie jest kluczowa. Gdy jednak spojrzymy na marże brutto na sprzedaży to również zobaczymy jej wzrost. Marża wyniosła 15,5 mln zł w porównaniu do 14,8 mln rok wcześniej (dane przekształcone), co w efekcie oznaczało rentowność na poziomie niecałych 15,8 proc., czyli o 0,1 p.p. wyższą niż rok wcześniej. O ile marża brutto na sprzedaży jest wyższa r/r o 4,4 proc., o tyle zyskowność operacyjna eksplodowała, ponieważ jej wartość wyniosła 4,8 mln zł w porównaniu do 3,7 mln zł rok wcześniej. W efekcie dynamik zysku operacyjnego przekroczyła 30 proc. Głównym powodem była kontrola kosztów sprzedaży jak i zarządu. Te pierwsze spadły o 0,2 mln zł, czyli o 2,4 proc., co przy rosnącej sprzedaży przełożyło się na ich spadek w stosunku do sprzedaży z 10,6 proc. do 10,0 proc. Jeszcze korzystnie w ujęciu wartościowym i procentowym zachowały się koszty zarządu, które zmniejszyły się o ponad 25 proc., natomiast ich udział w sprzedaży zmalał z 1,3 proc. do 0,9 proc. Co prawda spółka nie prezentuje rozbicia kosztów zarządu i sprzedaży per segmenty, ale z opisu zamieszczonego w sprawozdaniu kwartalnym można zakładać, że związane jest to przede wszystkim z restrukturyzacją kosztową w segmencie Play. Na poziomie zysku operacyjnego widzimy przyrost o 31,6 proc., podczas gdy rentowność EBITDA (zysk operacyjny powiększony o amortyzację) wykazuje wzrost trochę niższy, bo o 28,9 proc. Tutaj należy się na chwilę zatrzymać przy wdrożeniu MSSF 16 dotyczącego wykazywania leasingów operacyjnych oraz sporej części umów najmu w pozycjach bilansowych. Spółka zgodnie z zasadami wdrożyła ten standard począwszy od 1 stycznia 2019 roku stosując zmodyfikowaną metodę retrospektywną. Niestety tak jak wskazywałem w poprzedniej analizie, szkoda, że spółka nie zaprezentowała pewnych szacunków wcześniej. Tym bardziej, że biorąc pod uwagę specyfikę (umowy długoterminowe najmy lokali), można było się spodziewać istotnego efektu na składowe bilansu i tak też się stało. W efekcie tych zmian aktywa trwałe wzrosły o 30,5 mln zł a zobowiązania (długo i krótkoterminowe) powiększyły się o 31,5 mln zł. Różnica czyli -1,0 mln został zaksięgowany w pomniejszenie zysków zatrzymanych. Do tej spory spółka wykazywała około 8,0-9,0 mln zł rzeczowego majątku trwałego, więc jak widać przekształcenie miało dość istotny wpływ na pozycje bilansowe. Spółka wykazała w osobnej nocie zarówno wpływ na pozycje bilansowe na 1 stycznia 2019 jak i koniec tego kwartału. To czego mi jednak zabrakło, to rozbicie zmian również w pozycjach rachunku wyników. Normalnie oczekiwalibyśmy wzrostu amortyzacji oraz kosztów finansowych (odsetki) i spadku kosztu usług obcych. Jeśli jednak spojrzymy na amortyzacją to faktycznie wzrosła ona ale tylko o 53 tys. zł, a koszty finansowe wręcz zmalały. Spółka również podała, że ze względu na zastosowanie MSSF 16 osiągnęła w danym kwartale zysk w wysokości 431 tys. zł, czyli całkiem sporo biorąc pod uwagę kwotę w kapitałach własnych rozpoznanych na 1 stycznia (-1,0 mln zł). Niestety sposób rozpisania efektu zmiany standardu nie jest w pełni dla mnie jasny, ale należy pamiętać, że część poprawy wyniku netto wynika właśnie z jego zastosowania.Na poziomu zysku przed opodatkowaniem mamy dynamikę zbliżoną do wcześniejszych i wyniosła ona +30,3 proc., natomiast sam zysk osiągnął wartość 4,7 mln zł. Podobnie wygląda kwestia w wypadku zysku netto, gdzie dynamika wyniosła 36,5 proc., natomiast sama wartość to 3,9 mln zł, czyli o 1,0 mln zł więcej niż w analogicznym kwartale roku ubiegłego. Szybsza dynamika zysku netto od zysku brutto wynikała z niższej efektywnej stopy procentowej w pierwszym kwartale 2019 roku (17,1 proc. vs 20,8 proc. rok wcześniej). Gdybyśmy spróbowali porównać wyniku bez wdrożenia standardu MSSF 16 to wtedy najprawdopodobniej dynamika zysku netto spadłaby do ok. 21,5 proc., czyli nada bardzo dużo, choć już nie aż tak spektakularnie. Niezależnie od wpływu zastosowania nowego standardu wyniki pierwszego kwartału należy ocenić bezsprzecznie jako bardzo dobre. Spółka nadal jest w stanie powiększać sprzedaż, a przede wszystkim zyskowność operacyjną. Robi to przede wszystkim poprzez ścisłą kontrolę i optymalizację kosztową, a w wynikach nie mamy zdarzeń jednorazowych (poza przypadkiem MSSF 16).

kliknij, aby powiększyćWyniki kwartalne pokazują pewne ciekawe zależności. Po pierwsze należy się spodziewać spadku (kw/kw) wyników w drugim kwartale. Jest to dość naturalne i związane z sezonowością i niższą sprzedażą w tym okresie. Z kolei pewna część kosztów jest stała, więc w takim wypadku efekty dźwigni operacyjnej będzie działał ujemnie. Po drugie warto przypomnieć i wytłumaczyć rozbieżność z czwartego kwartału 2018 roku. Wynik na sprzedaży był rekordowy, natomiast pozostałe poziomy zyskowności wypadały już gorzej niż chociażby kwartał wcześniej. Odpowiedzią jest oczywiście utworzenie odpisu na sporną sprawą VAT-u (więcej szczegółów w poprzednich analizach www.stockwatch.pl/forum/wpis-n...) w wysokości ok. 2,4 mln zł. Tutaj należy mieć tylko nadzieję, że jest to koniec tego typu spraw i inne przykre niespodzianki w tym zakresie już się nie pojawią. Jabłuszka nadal mocne Zobaczmy jak prezentują się zatem wyniki segmentów za pierwszy kwartał, pamiętając o tym, ze spółka pokazuje te wartości do poziomu zysku brutto na sprzedaży.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćW zakresie przychodowym wiele się nie zmienia, oczywiście nadal góruje segment iDream, którego sprzedaż stanowiła ponad 77 proc. całości obrotu w pierwszym kwartale 2019 roku. Co ważne sprzedaż ta urosła r/r o 11,3 proc., za równo w usługach (+13,2 proc.) jak i sprzedaży towarów (+11,3 proc.). Oczywiście porównując do poprzedniego kwartału, gdzie roczne dynamiki wynosiły prawie 35 proc., można być trochę zawiedzionym. Pamiętajmy jednak, ze był to de facto kwartał (Q4 2018), w którym debiutowała nowa wersja IPhone. Oczywiście w wypadku Apple można próbować wyciągać wnioski z dwóch tendencji. Jednej, ogólnoświatowej, gdzie sprzedaż tej marki spada szybciej niż rynek smartfonów (-15 proc. Apple vs. -7 proc. spadek rynku w ostatnim kwartale 2018 roku). W tym wypadku powody wydają się być przede wszystkim dwa. Po pierwsze jednak zauważalna tendencja do rzadszej wymiany telefonów na kolejne wersje, co często dotyka sprzętu z półki premium, czyli takich jakie oferuje Apple. Po drugie spada sprzedaż w Chinach, co akurat na wyniki Eurotela nie ma istotnego przełożenia. Jednak jeśli spojrzymy na to z innej strony to można być nadal optymistą. Po pierwsze wojna handlowa D. Trumpa i zablokowanie Huawei może mieć pewne przełożenie na rosnący popyt na urządzenia Apple również w Polsce. Oczywiście jak będzie tego nie wiemy i pewno zobaczymy za 2-3 kwartały, ale jest to pewna szansa. Po drugie spółka otwierała w latach poprzednich salony, które teraz zapewne dochodzą do efektywności sprzedażowej, tak więc to również powinno stymulować popyt. Niewątpliwie trzeba mieć na uwadze, że jednak baza zeszłoroczna nie należy do najniższych. Zresztą sam zarząd to sygnalizuje pisząc, że „ W segmencie Apple (iDream) najważniejsze będzie zwiększenie sprzedaży do poziomu co najmniej ubiegłorocznego oraz wpływ (przyjęcie przez rynek) ewentualnych nowych ofert produktowych. Dostępność towaru będzie również miała istotny wpływ na wyniki tego segmentu.”. Segment Apple przyniósł w opisywanym kwartale 7,2 mln zł marży brutto na sprzedaży vs 5,7 mln zł rok wcześniej. To daje dynamikę na poziomie 25,8 proc., czyli ponad dwukrotnie wyższą niż dynamika sprzedaży, co oczywiście powinno nastrajać optymistycznie przed kolejnymi kwartałami. Porównanie obydwu dynamik jednak wyraźnie wskazuje, że spółka nadal jest w stanie zarządzać rosnącą sprzedaży, nie tracąc, a wręcz zwiększając marżę handlową. Nie mamy oczywiście pełnych danych (koszty sprzedaży czyli de facto koszty prowadzenia salonów), aby powiedzieć to z 100 proc. pewnością, ale i tak wzrosty przychodowe i marżowe tego segmentu budzą uznanie. W wypadku T-Mobile mamy w zasadzie stagnację na poziomie sprzedaży (+0,4 proc. r/r) oraz marży brutto na sprzedaży (+2,5 proc.). jako pozytywne należy jednak określić zmianę struktury sprzedaży, gdzie sprzedaż usług wzrosła o 2,1 proc., natomiast sprzedaż towarowa spadła o 5,5 proc. Jak wiadomo sprzedaż usług jest sporo lepiej marżowa niż sprzedaż towarów. W efekcie końcowym segment ten dostarczył 2,56 mln zł marży handlowej w porównaniu do 2,5 mln zł rok wcześniej. W tym wypadku trzeba tez przypomnieć, ze T-Mobile nadal tracił w I kwartale na operacji przenoszenia klientów (-6,5 tys. numerów). Oczywiście liczby te nie są znaczące dla całej sieci, ale pokazują jednak pewien trend. Warto jednak zaznaczyć, że zarząd Eurotel wiążę pewne nadzieje z wynikami drugiego kwartału 2019 roku w tym segmencie, w związku z przeprowadzonymi zmianami zasad rozliczeń, które powinny mieć lepiej dopasowane parametry w systemie prowizyjnym co może wpłynąć pozytywnie na podniesienie rentowności tego segmentu porównując rok do roku. W drugim kwartale 2018 roku segment ten osiągnął 7,8 mln zł obrotu przy 2,7 mln zł marży brutto na sprzedaży. Drugą nogą biznesową jeśli chodzi o sieci komórkowe jest obsługa sieci sprzedaży w ramach PLAY poprzez w spółce Viamind. Sprzedaż w pierwszym kwartale w tym segmencie skurczyła się o 23,5 proc., czyli podobnie jak kwartał wcześniej i osiągnęła wartość 13,9 mln zł. Gdy jednak rozbijemy ją na czynniki pierwszy to zobaczymy, że sprzedaż produktów/usług spadła o 5,37 proc. natomiast sprzedaż towarowa zmalałą o prawie 45 proc. Sprzedaż towarowa jest realizowana na marży niewiele większej o 0, więc to nie powinno do końca nas martwić. Zysk brutto na sprzedaży spadło o 0,9 mln zł do poziomu 5,0 mln zł. Jednakże zarząd spółki zwraca uwagę, że spółka poprawiła swoją efektywność r/r dzięki ograniczenie strony kosztowej. Innymi słowy oznacza to, że to właśnie ten segment przyczynił się przede wszystkim do spadków kosztów sprzedaży i zarządu w całej grupie, co wykazałem podczas analizy rachunku wyników całej GK Eurotel. Co ważne, zarząd nie zamierza poprzestać na koncentrowaniu się na kontroli kosztów (choć można zakładać, że oczywiście nadal będzie je optymalizował), ale również zamierza zintensyfikować działania w kierunku poprawy przychodów. Oczywiście są to tylko słowa i zamierzenia, jednakże historia dokonań Eurotel na GPW pokazuje, że można przyjmować takie deklaracje z pewną dozą zaufania i prawdopodobieństwa.Podsumowując, wzrosty sprzedażowe GK Eurotel zawdzięcza szybko rosnącemu segmentowi iDream oraz natomiast jeśli chodzi o poprawę wyniku to wynika ona zarówno z tego segmentu jak i ograniczenia kosztów na poziomie segmentu Play. MSSF 16 miesza w zadłużeniu, ale nadal jest ok Zastosowanie MSSF 16 oczywiście spowodowało istotne zwiększenie aktywów jak i zobowiązań.

kliknij, aby powiększyćOczywiście wzrost ten przełożył się na pokrycie majątku trwałego przez kapitały własne (również stałych – spółka w zasadzie do tej pory nie posiadała zadłużenia długoterminowego). Wartość ta, która wcześniej była dodatnia, zmniejszyła się istotnie i osiągnęła wartości ujemne. Analizując odmianę powyższej zasady, czyli wskaźnik złotej zasady bilansowej, oznacza to, ze spadło on powyżej wartości 1,0 uznawana jest za standard bezpiecznego finansowania aktywów. Z drugiej jednak trony spadł on tylko i wyłącznie z powodu zmiany sposobu księgowania narzuconego przez MSSF 16, a srebrna zasada finansowania (kapitały stałe czyli wraz z zobowiązaniami długoterminowymi finansują aktywa trwałe) nadal jest zachowana. Ogólny wskaźnik zadłużenia kształtuje się w chwili obecnej na poziomie prawie 58 proc. (wzrost o 8 p.p. znowu ze względu na MSSF 16) z kolei dług netto / EBITDA reprezentuje wartości ujemne. Są to bardzo bezpieczne wskaźniki, pomimo tego, że jak wiemy spółka wypłaca rok w rok spore dywidendy. Tak więc generalnie, pomimo wzrostu wskaźnik zadłużenia z tytułu zastosowania nowych zasad rachunkowości, nadal są one na poziomach w pełni akceptowalnych i bezpiecznych. Pozostałe informacje, podsumowanie i wycena rynkowaWarto jeszcze wspomnieć o 40 proc. udziale w spółce Soon Energy Poland zajmującej się działalnością w obszarze rynku odnawialnych źródeł energii - fotowoltaice. Spółka konsolidowana jest metodą praw własności, czyli w skonsolidowanym rachunku zysków i strat widoczna jest jedynie zmiana udziału Eurotelu w kapitałach własnych tej spółki (dla uproszczenia można przyjąć, że zazwyczaj jest to procentowy udział w zysku netto). Spółka, która w 2018 roku zaraportowała 1,6 mln zł zysku (2,0 mln w 2017 roku) w pierwszym kwartale 2019 roku wykazała stratę netto na poziomie 387 tys. zł. W efekcie w skonsolidowanym sprawozdaniu za pierwszy kwartał obniżyło to wynik netto o 0,15 mln zł. Może to budzić pewien niepokój i zastanowienie, biorąc w szczególności pod uwagę jednak szybki rozwój tego sektora. Z drugiej jednak strony zarząd Eurotel uspokaja informując, że jest to w sporej części efekt sezonowości tej branży i wynika ze sposobu rozliczania inwestycji – czyli najpierw koszty, a potem zapłata i rozliczenie inwestycji. No cóż poczekamy i zobaczymy czy tak będzie w kolejnych kwartałach, w każdym razie warto również obserwować ten temat. Na dzień dzisiejszy serwisowe automaty jednoznacznie stwierdzają niedowartościowanie spółki, co przy wycenie P/E na poziomie 7,0, czy EV/EBITDA w okolicach 4,0 nie może dziwić. Warto jednak pamiętać, że spółka była handlowana w ostatnich 5 latach przy wskaźniku P/E w zakresie 5-9, a P/BV 0,7-1,7. Gdy do tego dodamy wysoką stopę dywidendy, o której pisałem w poprzedniej analizie to wycena wciąż wygląda interesująco. Oczywiście, jak w wypadku każdej spółki, inwestorzy powinni brać pod uwagę ryzyka, które mogą się zmaterializować. Jednakże była o nich mowa już przy omawianiu raportu rocznego, a dodatkowo spółka pokazała na przestrzeni lat, że jest w stanie nimi zarządzać. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 22 maja 2019 10:59

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

17 czerwca 2019 18:16:30

przy kursie: 20,90 zł

Oto dzisiejszy komunikat www.stockwatch.pl/komunikaty-s...oraz drugi komunikat sprzed kilku dni www.stockwatch.pl/komunikaty-s...Ogólnie Eurotel "ściągnął" od swoich spółek zależnych 1,828 tys. zł dywidend. Oznacza to, że o tyle będzie wyższy zysk jednostkowy spółki Eurotel za rok 2019. Oczywiście warto pamiętać, że nie ma to większego wpływu na sprawozdania skonsolidowane, ale może być przydatne przy podejmowanie decyzji o wypłacie dywidendy. Warto pamiętać, że formalnie dywidendę wypłaca się z wyników (a więc i sprawozdań) jednostkowych spółki-matki. Ogólnie obydwa komunikaty odbieram pozytywnie - jest to w jakiś sposób potwierdzenie, że obie spółki mają na tyle dobrą sytuację finansową, że wypłata dywidendy nie jest problemem. Pamiętajmy, ze Eurotel w zasadzie jest traktowany od wielu lat jako spółka dywidendowa. Powyższa treść przez 30 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

23 września 2019 10:37:56

przy kursie: 20,00 zł

Dywidendowa krowa daje cash - omówienie sprawozdania finansowego Eurotel po 2 kw. 2019 r. Spółka zaraportowała w drugim kwartale bardzo dobry wynik netto, który wyniósł 3,1 mln zł, co oznaczało wzrost r/r na poziomie ponad 50 proc. Gdy jednak przeanalizujemy wynik na sprzedaży to otrzymujemy spadek o ponad ¼. Z kolei zysk operacyjny w analizowanym kwartale był zbliżony do zeszłorocznego. Jak widać z powyższych danych otrzymujemy trochę sprzeczne sygnały. Dlaczego, spróbuję wyjaśnić w poniższej analizie.

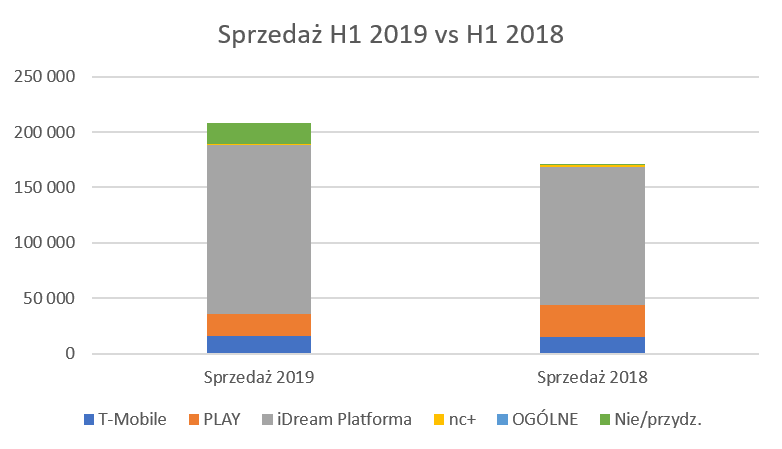

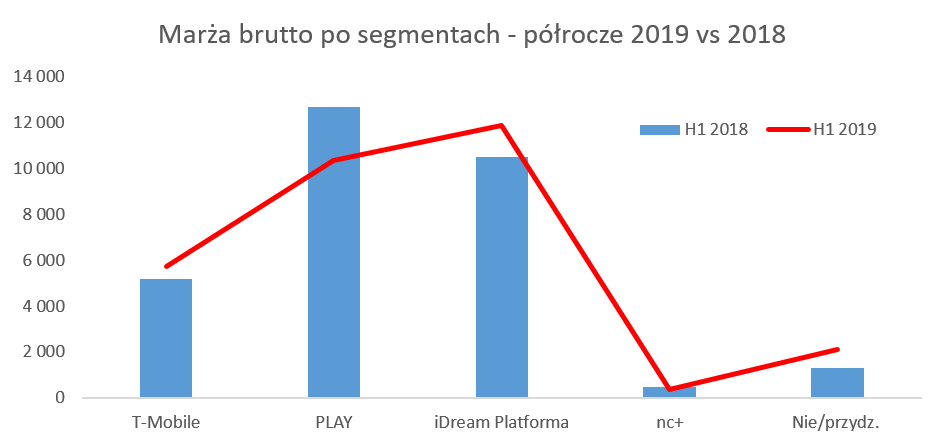

kliknij, aby powiększyćSprzedaż tym razem najprawdopodobniej wzrosła aż o 38 proc., choć w wypadku Eurotelu trzeba pamiętać, że ze względu na posiadanie kilku segmentów z różnymi typami sprzedaży i marży jej sumaryczna wartość nie jest kluczowa. Dlaczego zaznaczam również „najprawdopodobniej”? Spółka przeprowadziła dwie zmiany prezentacyjne w rachunku wyników. Na poziomie wyniku na sprzedaży wszystko się schodzi, ale niestety wartości sprzedaży, kosztu własnego oraz kosztów sprzedaży są zaburzone. Dokładniej to wyjaśniam przy analizie segmentów, ale już teraz trzeba pamiętać, że analiza pojedynczego kwartału r/r nie musi nas koniecznie doprowadzić do prawidłowych danych. Wydaje się, że z kolei dane półroczne są prawidłowo przedstawione. Nie przedłużając spójrzmy zatem od razu na zysk na sprzedaży, który w analizowanym drugim kwartale wyniósł 2,45 mln zł i był o 1,0 mln zł (-28,0 proc) gorszy niż rok wcześniej. Podstawowym powodem wydaje się być niższa rentowność segmentu Play, zarówno związana z marża handlową, jak i kosztami prowadzenia działalności w punktach detalicznych (czyt. presja wynagrodzeniowa). Na poziomie zysku operacyjnego jest lepiej, ponieważ negatywna różnica maleje do zaledwie 50 tys. zł czyli 2,0 proc. Niestety jest to przede wszystkim zasługa niekorzystnej bazy z zeszłego roku. W tamtym okresie pozostałe koszty operacyjne wyniosły prawie 1,0 mln zł, podczas gdy obecnie poniżej 0,2 mln zł. Na poziomie zysku przed opodatkowaniem mamy z kolei zupełnie odwrócenie sytuacji. Zysk brutto wyniósł 3,7 mln zł w porównaniu do 2,6 mln zł rok wcześniej, co daje dynamikę na poziomie 42 proc. Ta zmiana jest spowodowana przede wszystkim rozpoznaniem przychodów finansowych w kwocie 1,1 mln zł. W odpowiedzi na moje zapytanie, spółka poinformowała, że przychody są przede wszystkim efektem rozpoznania dywidendy od spółki stowarzyszonej Soon Energy Poland. Moim skromnym zdaniem, konsolidacja wyników spółki stowarzyszonej (uwzględnianie wyników netto spółki i zmian w kapitale własnym w pozycji „udział w zysku/stracie jednostki stowarzyszonej”) wymaga, aby dywidenda nie była wykazywana w skonsolidowanym wyniku spółki matki. W innym wypadku mielibyśmy sytuację , w której ten sam zysk byłby rozpoznany dwukrotnie raz w latach 2017-2018, kiedy to został wypracowany (w pozycji „udział w zysku/stracie jednostki stowarzyszonej”, a potem przy otrzymaniu dywidendy przez jednostkę dominującą (pozycja :przychody finansowe”). Oczywiście nie można wykluczyć, że wartość ta została rozpoznana w przychodach, a potem skorygowana poprzez zmianę w pozycji „udział w zysku/stracie jednostki stowarzyszonej”. Niestety tego bez znajomości liczb z półrocznych sprawozdań Soon Energy Poland nie jestem w stanie potwierdzić. Wysłałem kolejne zapytanie do spółki i zobaczymy czy uzyskam satysfakcjonującą odpowiedź. Z kolei wzrost kosztów finansowych to kwoty 0,6 mln zł jest najprawdopodobniej efektem wprowadzenie zmian wynikających z MSSF 16, o czym jeszcze będzie w dalszej części analizy. Wyniki kwartalne pokazały to co przewidywałem w poprzedniej analizie, czyli spadek (kw/kw) wyników w analizowanym okresie. Jest to oczywiście dość naturalne i związane z sezonowością i niższą sprzedażą w tym okresie. Z kolei pewna część kosztów jest stała, więc w takim wypadku efekt dźwigni operacyjnej będzie działał ujemnie. To co warto podkreślić i zauważyć, to że zysk netto spadł jednak istotnie mniej niż zysk operacyjny. Jest to oczywiście związane z dodatkowymi (na razie dla mnie dośc tajemniczymi) przychodami finansowymi. Jak widać wyniki są jednak dość mieszane. Zysk na sprzedaży, zazwyczaj najlepiej oddający działalność operacyjną, jest sporo słabszy, z kolei zysk netto istotnie lepszy. Spółka nadal jest w stanie powiększać sprzedaż co jest oczywiście pozytywne a dodatkowo zarząd optymistycznie zapatruje się na poprawę wyników w kulejącym obecnie segmencie Play. Analiza segmentów trudną rzeczą jest Z dniem 1 stycznia 2019 roku spółka zdecydowała się zmienić prezentację przychodów i kosztów na poziomie rachunku wyników, co skutkowało obniżeniem przychodów i kosztów sprzedanych towarów (przychody zgodnie z MSSF 15 – agenci segment Play) oraz zmianą na pozycjach kosztowych (zwiększenie TKW i zmniejszenie kosztów sprzedaży) w segmencie Apple. O ile ta druga zmiana została zaraportowana już w pierwszym kwartale i można dane skorygować, to niestety nie było tak w wypadku pierwszej. W efekcie mamy dane narastająca za 6 miesięcy dla obydwu lat, lecz trudno mówić w tym momencie o porównywalności pojedynczych kwartałów. Poziom zysku operacyjnego w sprawozdaniach kwartalnych jest bez zmian (choć sama wartość sprzedaży już niekoniecznie), tym niemniej przeprowadzenie wiarygodnej analizy kwartalnej w tym wypadku jest mało wykonalna. Wysłałem prośbę do spółki o przysłanie skorygowanych danych, zobaczymy czy to coś da. W związku z tym poniżej omówienie segmentów na poziomie danych półrocznych.

kliknij, aby powiększyć

kliknij, aby powiększyć Pozytywnym objawem jest fakt, że cały czas bardzo dobrze kontrybuuje iDream czyli Apple. W tym drugim wypadku sprzedaż w pierwszym półroczu rośnie o ponad 22 proc., przy czym w samym drugim kwartale aż o ponad 1/3. Ma to odzwierciedlenie w marży brutto na sprzedaży która w pierwszym półroczu wyniosła 11,9 mln zł (7,9 proc. w odniesieniu do sprzedaży), w porównaniu do 10,5 mln zł rok wcześniej (poziom 8,7 proc. sprzedaży). Jak widać rentowność procentowa spadła, przede wszystkim na sprzedaży towarów. Z dużą dozą prawdopodobieństwa można założyć, że większa ilość sprzedaży hurtowej opartej na niższych marżach spowodowała właśnie obniżenie średniej marży handlowej w tym całym segmencie. O ile jabłuszka pracują cały czas bardzo ładnie to niestety wciąż mniejszą rentowność przynosi segment Play (właśnie ten gdzie są najistotniejsze zmiany w danych), którego wynik na poziomie marży handlowej był niższy o ponad 18 proc. r/r (10,4 mln w pierwszym półroczu bieżącego roku vs 12,7 mln zł w okresie porównywalnym). Pamiętajmy, że jest to jednak poziom marży brutto na sprzedaży, a do tego dochodzą jeszcze koszty operacyjne (przede wszystkim opłaty agencyjne oraz koszt prowadzenia punktów własnych). A zarząd spółki Eurotel w swoim sprawozdaniu poinformował, że „Viamind Sp. z o.o. wykazał w I półroczu 2019 roku pogorszenie wyniku finansowego, co spowodowane było dwoma czynnikami. Pierwszy to mimo większej ilości zdarzeń, gorszy udział nowych umów w całości sprzedaży, a co się z tym wiąże mniejsza realizacja planu i wynikająca z tego prowizja. Drugi czynnik o charakterze kosztowym, to wzrost wynagrodzeń, co przy strukturze w połowie sieci sprzedaży zarządzanej bezpośrednio przez tą spółkę, ma duże znaczenie na pogorszenia wyniku.”. Jednoznacznie wskazuje to na fakt, że ucierpiała zarówno marża handlowa jak i koszty działalności operacyjnej. Co ciekawe jednak zarząd nie traci optymizmu i zakłada poprawę wyników w kolejnym półroczu. Spółka zależna w segmencie Play w chwili obecnej koncentruje się na poprawie sytuacji przychodowej, natomiast restrukturyzacja kosztowa została dokonana przede wszystkim w roku 2018. Niewątpliwie plusem było wypłacenie przez Viamind 1,0 mln zł dywidendy do Eurotela w czerwcu 2019 roku, co wskazuje na dość dobrą sytuację płynnościową spółki zależnej. Jeśli chodzi o T-Mobile to można tylko napisać, że obyło się bez fajerwerków po stronie sprzedażowej (choć +6,5 proc. przyrostu to nie jest mało) ale marża handlowa była wyższa wartościowo o prawie 10 proc. Spółka podpisała o prawie 10 proc. mniej umów i aneksów niż w pierwszym półroczu 2018 roku, ale dzięki „bardziej wartościowym zdarzeniom” zyski poszły do góry. To na co chciałbym zwrócić uwagę to segment „nieprzydzielono”. Jest to masowa sprzedaż sprzętu elektronicznego, przede wszystkim telefonów i komputerów dla klientów komercyjnych – dużych i znanych na rynku odbiorców. W pierwszym półroczu zaraportował on wynik na poziomie marży brutto w okolicach 2,1 mln zł co było wartością o 0,8 mln zł wyższą niż rok wcześniej. Dodatkowo w tym segmencie pojawiły się przychody ze sprzedaży towarów na poziomie prawie 18 mln zł co również wydaje się być wartością całkiem sporą. Biorąc pod uwagę typ tego segmentu, trudno tutaj oszacować, czy będą to zdarzenia (a więc i wpływ na wynik) powtarzalne, czy też nie. MSSF 16 miesza w zadłużeniuZastosowanie MSSF 16 oczywiście spowodowało istotne zwiększenie aktywów jak i zobowiązań.

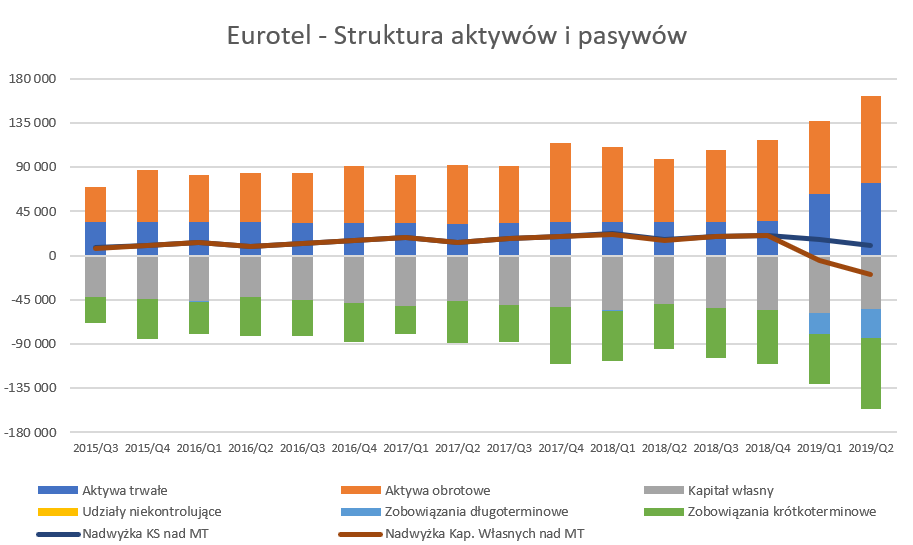

kliknij, aby powiększyćSpółka działa w centrach handlowych i innych punktach gdzie wynajmuje powierzchnia handlowe. Do tej pory takie transakcje wykazywane były jako usługi obce i zobowiązania handlowe. Wprowadzenie nowego standardu spowodowało istotny wzrost aktywów trwałych (pozycja wzrosły aktywa z tyt. praw do użytkowania) oraz pozostałych zobowiązań finansowych zarówno długo jak i krótkoterminowych. Spółka poinformowała, że przekształcenie sprawozdań na koniec 2018 roku skutkowało podwyższeniem aktywów i zobowiązań aż o 42 mln zł, co przy całej sumie bilansowej na poziomie 117 mln zł jest wartością bardzo istotną. Oczywiście w takim wypadku musiało to istotnie wpłynąć na wskaźniki zadłużenia. To co jednak ciekawe to zmiana tych danych pomiędzy Q1 a Q2 2019, która wykazała wzrost z 28,4 mln zł do 38,6 mln zł. Jest to zmiana o wartość aż 10 mln zł. Tak naprawdę wytłumaczenia mogą być dwa. Albo spółka w trakcie drugiego kwartału pozyskała bardzo dużo umów najmu, które musiała przeliczyć, co nie wydaje się zbyt prawdopodobne. Drugim, prawdopodobniejszym wytłumaczeniem, jest założenie, że dane za pierwszy kwartał (nie są one przeglądane przez biegłego rewidenta) były bardzo szacunkowe i na koniec półrocza nastąpiła istotna korekta w górę. Jest to możliwe, ponieważ w sprawozdaniu za rok 2018 opublikowanym pod koniec kwietnia 2019 roku, spółka informowała, że co prawda wpływ będzie istotny, ale wciąż jest w trakcie analizy tych danych. Oczywiście wzrost ten przełożył się na pokrycie majątku trwałego przez kapitały własne (również stałych – spółka w zasadzie do tej pory nie posiadała zadłużenia długoterminowego). Wartość ta, która wcześniej była dodatnia, zmniejszyła się istotnie i osiągnęła wartości ujemne. Analizując odmianę powyższej zasady, czyli wskaźnik złotej zasady bilansowej, oznacza to, że spadł on powyżej wartości 1,0, która uznawana jest za standard bezpiecznego finansowania aktywów. Z drugiej jednak trony spadł on tylko i wyłącznie z powodu zmiany sposobu księgowania narzuconego przez MSSF 16, a srebrna zasada finansowania (kapitały stałe czyli wraz z zobowiązaniami długoterminowymi finansują aktywa trwałe) nadal jest zachowana, choć uczciwie trzeba przyznać, że zbliża się do wartości 0.

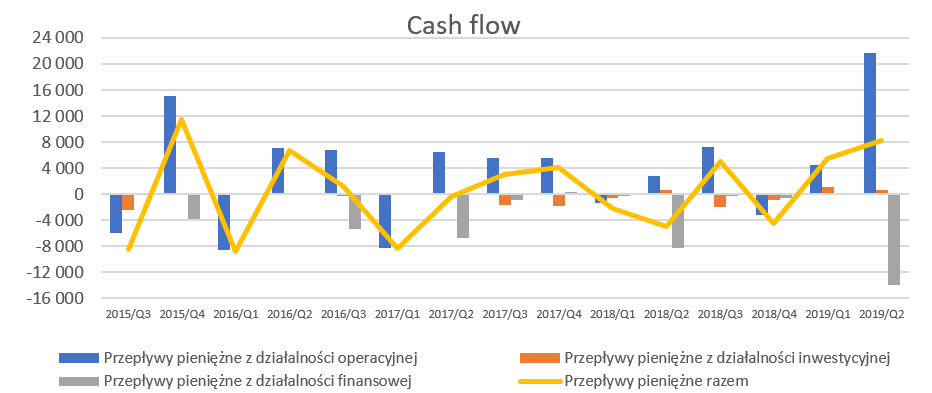

kliknij, aby powiększyćSpółka zaraportowała bardzo wysokie przepływy pieniężne z działalności operacyjnej na poziomie ponad 21 mln zł w porównaniu do 7 mln zł rok wcześniej. Tak duża różnica wynikała z zmiany zobowiązań handlowych. O ile w drugim kwartale bieżącego roku zmiana ta była dodatnia (wzrost zobowiązań) o ponad 21 mln zł, to rok wcześniej była ona ujemna (-3 mln z). Niestety spółka nie skomentowała z czego wynika tak istotny wzrost zobowiązań handlowych, choć częściowo może to być wytłumaczone dość niskim poziomem tych zobowiązań na koniec pierwszego kwartału. Oczywiście nie należy z tego tytułu wyciągać daleko idących wniosków. Spółka standardowo przecież kupuje towar z odroczonym terminem płatności i struktura zakupów mogła się przesunąć w kierunku tych z dłuższym terminem. Nie należy jednak, w mojej opinii, zakładać, że poziom wygenerowanej gotówki operacyjnej w kolejnych kwartałach również będzie tak wysoki, a przynajmniej nie z powodu dalszego zwiększania zobowiązań handlowych. Dodatkowo warto zwrócić uwagę również na amortyzację wykazaną w sprawozdaniu cash flow, ponieważ jej kwota za drugi kwartał wyniosła aż 3 mln zł, w porównaniu do 3,6 mln zł w całym pierwszym półroczu 2019 roku i zaledwie 0,8 mln zł w pierwszym półroczu zeszłego roku. Tak duża zmiana może być efektem zastosowania MSSF 16, choć rodzi się pytanie czy w całości dotyczy drugiego kwartału, czy jest to jednak w sporej części wartość za pierwsze półrocze Ogólny wskaźnik zadłużenia kształtuje się w chwili obecnej na poziomie prawie 63 proc. i zanotował istotny wzrost o 16 p.p. r/r. Na pierwszy rzut oka mógłby to być niepokojący objaw, trzeba jednak pamiętać, o wdrożeniu zasad MMSF 16 z początkiem roku Wskaźnik zadłużenia wzrósł jak opisałem powyżej istotnie, ale warto pamiętać, że finansowy dług netto do końca 2018 roku był na poziomie ujemnym, czyli gotówka w kasie i na rachunkach przewyższała zadłużenie finansowe, którego w praktyce nie było. W tym momencie się to zmieniło, ze względu na powyżej opisany zmiany, lecz szacunkowy wskaźnik wynosi obecnie 0,6 co jest również wartością prawidłową. Tak więc generalnie, pomimo wzrostu wskaźnik zadłużenia z tytułu zastosowania nowych zasad rachunkowości, nadal są one na poziomach akceptowalnych i bezpiecznych. Jedyny znak zapytanie to powód wzrostu zobowiązań handlowych, który przełożył się na istotny wzrost środków pieniężnych.