Liczy się tylko COVID - omówienie sprawozdania finansowego Biomedu Lublin po II kw. 2020 r.Biomed Lublin zdecydowanie jest obecnie jedną z gwiazd naszej giełdy. Oczywiście wszystko zawdzięcza nowej „covidowej” rzeczywistości, a inwestorów do spółki przyciąga wizja leku na nową chorobę. W ostatnim czasie spółka wyprodukowała ponad 3 tys. ampułek Immunoglobuliny anty SARS-CoV-2 (preparat z osocza ozdrowieńców), które mają zostać przekazane do badań klinicznych. Lek dla szerszego grona pacjentów miałby być dostępny na początku przyszłego roku.

W obecnej sytuacji analiza danych prezentowanych w raportach finansowych to trochę „sztuka dla sztuki”, mimo wszystko przyglądnijmy się jak wyglądał II kw. 2020 r. w wykonaniu spółki.

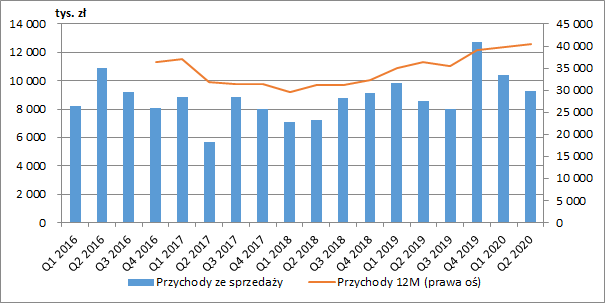

Wyniki finansoweProwadzone prace nad nowym preparatem nie mogły mieć oczywiście wpływu na sprzedaż spółki. Przychody w II kw. wyniosły 9,3 mln zł i były wyższe o 0,7 mln zł r/r (+8,5 proc.).

kliknij, aby powiększyćGłównym produktem Biomedu cały czas jest Distrepaza (lek stosowany w ginekologii przy przewlekłym zapaleniu przydatków oraz w leczeniu choroby hemoroidalnej), której sprzedaż wyniosła w II kw. 4,2 mln zł (+0,2 mln zł r/r, +5,3 proc.). W sierpniu spółka poinformowała, że nowym dystrybutorem produktu w Polsce (wcześniejsza umowa z Biotonem została zerwana) przez pięć kolejnych lat ma być firma Symphar, a planowana sprzedaż w tym okresie to ok. 36,7 mln zł (na razie mamy tylko term sheet). Rocznie dałoby to więc ok. 7,3 mln zł.

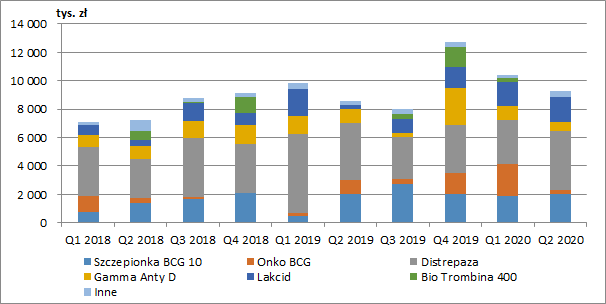

W II kw. nie zanotowano istotnych zmian w sprzedaży szczepionki przeciwgruźliczej BCG 10. Ogromny wzrost zanotowały za to przychody z Lakcidu (+1,4 mln zł r/r, +484 proc.), produkowanego dla Polpharmy. Z drugiej strony mocno spadła sprzedaż Onko BCG (-0,7 mln zł r/r, -71 proc.) oraz Gammy Anty D (-0,3 mln zł r/r, -35 proc.). Onko BCG to produkt stosowany w leczeniu powierzchniowych, nieinwazyjnych guzów pęcherza moczowego, a Gamma Anty D w profilaktyce konfliktu matczyno-płodowego w zakresie antygenu D z układem Rh. Drugi z preparatów jest produktem krwiopochodnym (wytwarzanym z osocza) i na bazie technologii stosowanej właśnie przy jego produkcji ma być wytwarzany oczekiwany lek na covid.

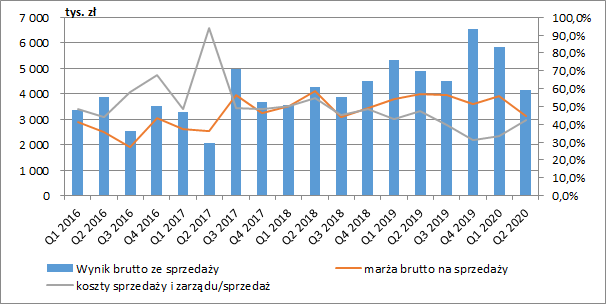

kliknij, aby powiększyćW minionym okresie dość istotnie, bo aż o 12,3 pp. w ujęciu r/r i 11,2 pp. kw/kw. spadła marża brutto na sprzedaży. Jednym z czynników mogły być niższe ceny głównego obecnie produktu czyli Distrepazy (w całym I półroczu średnia cena spadła o 11,3 proc.). Rosły jednak również koszty (m.in. wynagrodzeń). Niższa marża może być też realizowana na produkcji Lakcidu. Zysku brutto ze sprzedaży skurczył się przez to do 4,2 mln zł (-0,7 mln zł r/r, -14,9 proc.).

Koszty sprzedaży były niższe o 0,6 mln zł r/r (brak prowizji dla Biotonu), ale koszty zarządu wzrosły o 0,5 mln zł r/r (wyższe koszty osobowe i remontowe).

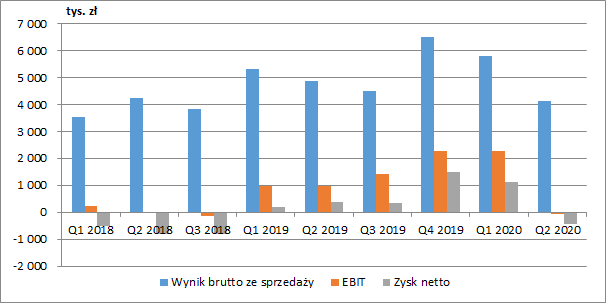

kliknij, aby powiększyćOstatecznie działalność operacyjna przyniosła 37 tys. zł straty, co z pewnością należy ocenić negatywnie w świetle dość widocznej poprawy w 2019 r. i I kw. 2020. Pamiętać też musimy o realizowanym postępowaniu układowym, który generuje koszty odsetkowe na poziomie finansowym. Strata netto była zatem jeszcze niższa i wyniosła 0,4 mln zł (0,4 mln zł zysku rok wcześniej i 1,1 mln zł w I kw. 2020). Z wykresu poniżej wyłączyłem IV kw. 2018 r., kiedy to spółka dokonała ogromnych odpisów segmentu osoczowego i pokazała 30 mln zł straty netto.

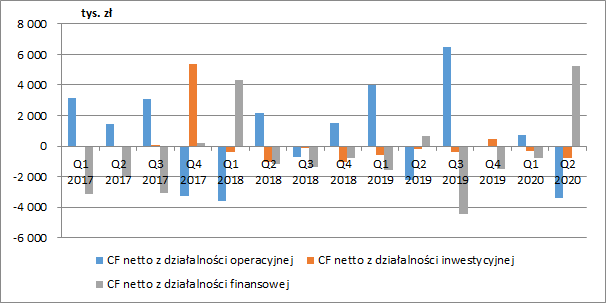

kliknij, aby powiększyćPrzepływy operacyjneW II kw. Biomed zanotował 3,4 mln zł ujemnych przepływów operacyjnych, a głównym czynnikiem był tu wzrost kapitału obrotowego o 4,5 mln zł. Przede wszystkim o 3,3 mln zł w stosunku do poprzedniego kwartału wzrosły należności krótkoterminowe. Niestety nie wiemy co było przyczyną takiej sytuacji i czy przypadkiem nie pojawiły się jakieś należności przeterminowane.

Odpływ gotówki na podstawowej działalności został zbilansowany kredytami krótkoterminowymi.

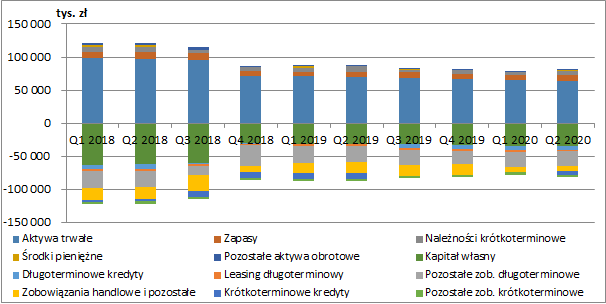

kliknij, aby powiększyćNic interesującego nie wydarzyło się też ostatnio w bilansie spółki. Łączne aktywa wzrosły zaledwie o 3,4 mln zł w ujęciu kw/kw (+4 proc.), co było efektem wspomnianego wcześniej wzrostu należności. Oznacza to łącznie z danymi RZiS, że do końca czerwca wydatki związane z lekiem na COVID-19 nie były istotne, a tym bardziej nie zostały na pewno skapitalizowane na bilansie.

Po stronie pasywów trzeba zwrócić uwagę, że zobowiązania układowe prezentowane są w pozycjach pozostałych zobowiązań. Na dzień publikacji raportu wierzytelności układowe wynosiły 20,6 mln zł oraz 843 tys. EUR, a ich spłata jest rozłożona do grudnia 2024 r.

kliknij, aby powiększyćPodsumowanieW II kw. mieliśmy zdecydowane pogorszenie wyników operacyjnych Biomedu. Tyle tylko, że bieżące wyniki finansowe nie mają obecnie żadnego znaczenia dla jego wyceny giełdowej. Inwestorów interesuje bowiem w tej chwili tylko lek na covid. Sama kapitalizacja w ciągu ostatniego miesiąca wahała się zresztą od 600 mln zł do 1,4 mld zł – obecnie to ok. 1,2 mld zł. Aby uzasadnić taką wycenę lek musiałby przynosić średniorocznie ok. 100 mln zł zysku przez kolejne 10 lat. A równocześnie trwają przecież również prace nad szczepionką.

Samo ewentualne pozytywne przejście badań klinicznych do dopiero początek sukcesu. Trzeba przecież mieć odpowiednią ilość osocza. Nie wiemy też ile dawek leku Biomed byłby w stanie wyprodukować. Warto zwrócić uwagę, że w przypadku obecnie już wytwarzanych preparatów spółka wskazuje, że produkcja jest mocno determinowana dostępnością mocy produkcyjnych (przykładowo wytwarzanie szczepionki BCG oraz leku Onko BCG Biomed odbywa się naprzemiennie na tej samej linii.

Rozwój z pewnością wymaga dużych nakładów inwestycyjnych. Na początku października spółka poinformowała o otrzymaniu 30 mln zł dotacji na budowę Centrum Badawczo-Rozwojowego, skupiającego się głównie na rozwoju szczepionki przeciwgruźliczej BCG 10 oraz leku Onko BCG. Zakończenie inwestycji jest planowane na II kw. 2022 r., a pozostałe środki na realizację w wysokości 19,5 mln zł będą pochodzić z pożyczek od członków RN i prezesa zarządu. Zastanawiający jest jednak dość krótki okres ich spłat, który wynosi 1 rok od dnia zawarcia danej umowy pożyczki, a więc jeszcze przed ukończeniem inwestycji. Jak możemy się domyśleć środki na udzielenie pożyczek członkowie RN mieli ze sprzedaży akcji Biomedu. Dzięki pandemii spółka nie musi już więc dalej szukać inwestora do tego projektu, z czym miała do tej pory problem. Miejmy więc nadzieję, że ta inwestycja będzie dla spółki bardziej szczęśliwa niż poprzednia. Wtedy, w wyniku wycofania się podmiotów finansujących, Biomed był zmuszony to zwrócenia dotacji już po rozpoczęciu projektu, co zakończyło się dla spółki postępowaniem układowym.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.