Nie wszystko złoto, co się świeci - analiza sprawozdania Mennicy Skarbowej po III kw. 2021 r.Mennica Skarbowa S.A. zajmuje się przede wszystkim handlem złotem inwestycyjnym w Polsce. Ze względu na brak danych statystycznych ciężko jest stwierdzić w jakim tempie ten rynek rozwija się w kraju, nie mniej jednak spółka rośnie w bardzo wysokim tempie. Przyczynia się do tego wiele czynników poza ogólnym wzrostem skali działalności w postaci nowych oddziałów (w minionym kwartale otworzony został oddział w Kaliszu). Ze spółką jest też powiązany popularny i bardzo szybko rozwijający się kanał na YouTube – Finansowy Prepers z 30 tys. subskrybentów, co niewątpliwie nakręca także biznes spółki.

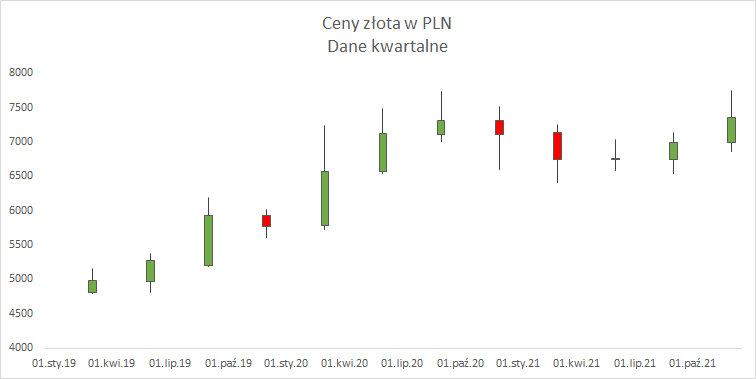

Przyczyną wzrostu przychodów spółki nie jest zachowanie cen złota na rynkach światowych. W minionym kwartale średnia arytmetyczna cena kontraktów na złoto wyrażona w PLN liczona z ceny otwarcia i zamknięcia kwartału wyniosła 6871 zł za uncję i była niższa o 4,7 proc. kw./kw. Trzeba jednak pamiętać że od początku pandemii ceny złota fizycznego oderwały się od kontraktów i nadal pozostają wyższe w sklepach.

kliknij, aby powiększyćSpółka zarabia przede wszystkim na niepewności na rynku. Warto przy okazji wstępu wspomnieć, że Mennica Skarbowa zarabia nie tylko na sprzedaży złota kupionego w największych światowych mennicach, ale też tego skupowanego od klientów i znaczna jego podaż też może mieć bardzo dobry wpływ na wyniki spółki.

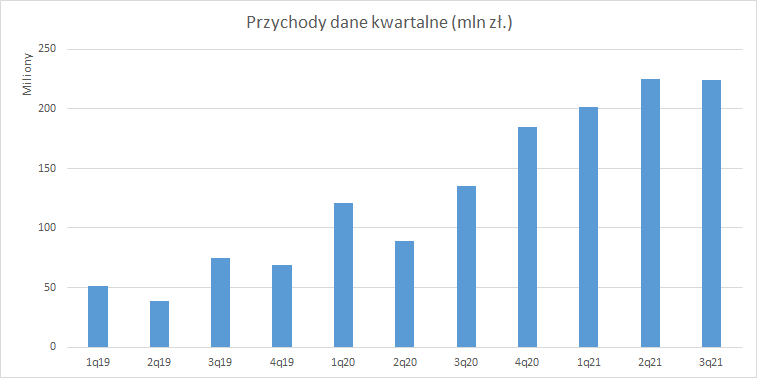

W III kw. 2021 r. przychody spółki wyniosły 224,5 mln zł i były wyższe o 65,67 proc. niż w analogicznym okresie ubiegłego roku, który to miał już dość wysoką bazę wywołaną pandemią. Dane kroczące za IV kw. pokazują wzrost przychodów ze sprzedaży o 101,90 proc. r/r. Trzeba przyznać, że wzrosty w ujęciu kwartalnym są zaiste imponujące, gdyż cena złota wyrażona w złotych była r/r niższa.

kliknij, aby powiększyćNiestety, do danych kwartalnych trzeba mieć ograniczone zaufanie, gdyż badane przez biegłego raporty roczne potrafią znacznie odbiegać od danych ze sprawozdań za Q4, ale do tego jeszcze wrócimy. Tym niemniej warto już teraz zasygnalizować problem.

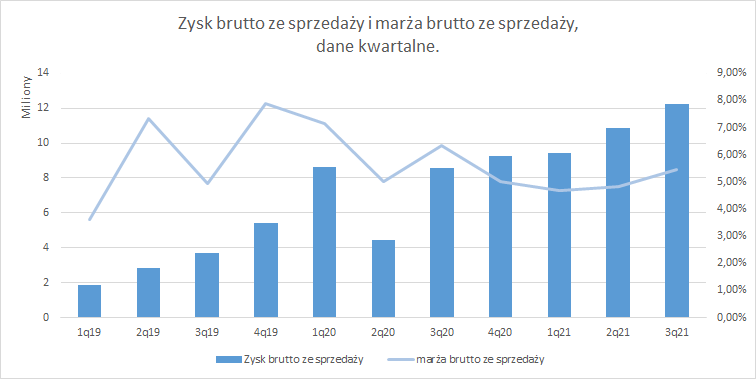

Dla spółek prowadzących działalność handlową tak jak Mennica Skarbowa kluczową kwestią jest marżą brutto na sprzedaży. Spółka raportuje rachunek zysków i strat w wariancie porównawczym i zysk brutto ze sprzedaży wyliczyłem samemu jako różnicę przychodów ze sprzedaży i wartości sprzedanych towarów i materiałów. Tak policzony zysk brutto ze sprzedaży wyniósł w III kw. 2021 roku 12,3 mln zł i był wyższy o 42,81 proc. r/r. Marża brutto wyniosła 5,46 proc. co jest wynikiem niższym o 0,87 pp. r/r i wyższym o 0,62 pp. od poziomu uzyskanego kwartał wcześniej.

W tym miejscu od razu dochodzimy do kwestii ryzyk. Handel złotem oznacza ryzyko zmiany cen towarów, a kwotowania w walutach dodatkowo ryzyko kursowe. Spółka według deklaracji zabezpiecza ryzyka, ale nie stosuje rachunkowości zabezpieczeń. Tym samym zysk brutto ze sprzedaży, zysk ze sprzedaży i EBIT są efektem czystej działalności handlowej i wszelkie ryzyka z tytułu zmiany cen owych parametrów uwidaczniają się w raportowanych na tym poziomie efektach finansowych.

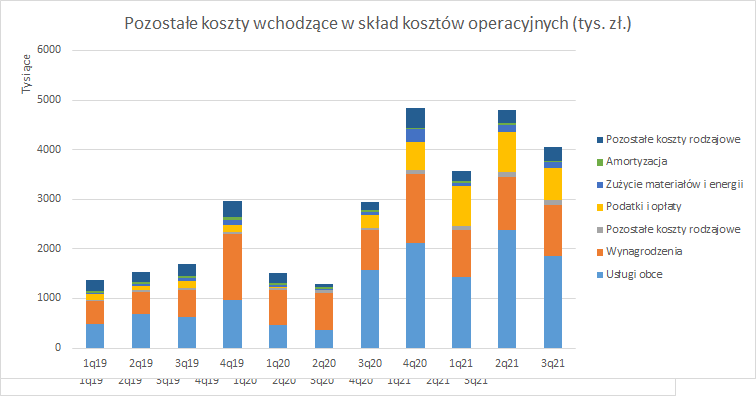

kliknij, aby powiększyćZarząd spółki poza podaniem liczb nie udziela istotnych informacji na temat kosztów, ale koszty inne niż sprzedanych towarów i materiałów oczywiście rosną. Wyniosły one w ostatnim kw. 4 mln zł (+37,95 proc.), a za 4 kw. kroczące 17,6 mln zł co stanowi wzrost o 102,30 proc.

W ujęciu kwartalnym dynamika przyrostu jest niższa niż w przypadku przychodów (65,67 proc.), czy wyniku brutto (42,81 proc.), więc spółka wydaje się korzystać z dźwigni operacyjnej. W ujęciu kroczącym (4 kwartały) dynamika wyniosła 98 proc., więc efekt dźwigni nie jest już tak imponujący przy wzroście przychodów o 101,9 proc. Warto zwrócić uwagę, że koszt usług obcych na który składa się najprawdopodobniej głównie logistyka wyniósł w III kw. 1,86 mln zł i był wyższy o 17,88 proc. r/r. Biorąc pod uwagę fakt, że ceny złota w PLN były r/r niższe, wszyscy narzekają na wzrost kosztów transportu wynik wygląda naprawdę dobrze, ale pamiętać należy o ograniczonym zaufaniu do danych.

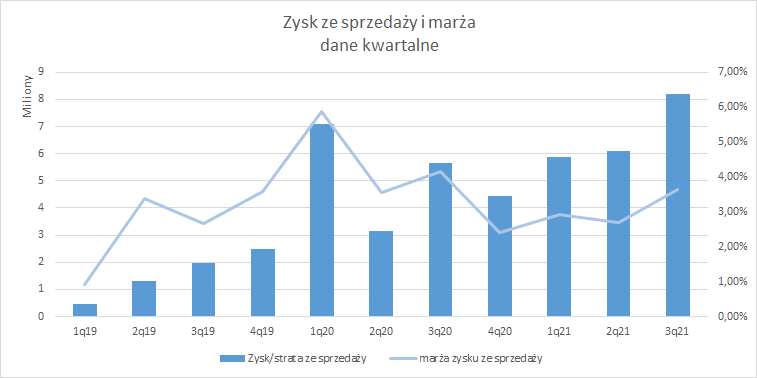

kliknij, aby powiększyćW raportowanym okresie zysk ze sprzedaży wyniósł 8,2 mln zł i był wyższy o 45,34 proc. niż rok wcześniej, wynik za 4 kw. kroczące to 24,3 mln i był wyższy o 32,25 proc. r/r. Marża zysku ze sprzedaży spadła w ostatnich kwartałach do poziomu zbliżonego aczkolwiek wyższego niż przed pandemią COVID 19. Obecnie spółka osiągnęła w III kw. wynik na poziomie 3,65 proc. Pozostałe koszty i przychody operacyjne spółki są od 7 kw. pomijalnie małe. Zysk operacyjny spółki w III kw. wyniósł prawie tyle samo co zysk ze sprzedaży czyli 8,2 mln zł i był o 45,35 proc. lepszy niż rok wcześniej. Wynik EBIT za 4 kw. kroczące to 24,3 mln zł (+35,32 proc. r/r).

kliknij, aby powiększyćTym samym doszliśmy do linii finansowej RZIS i zabezpieczeń. Zarząd Mennicy Skarbowej regularnie informuje, że spółka nie uprawia spekulacji na cenach złota czy EURO, bo wszystko jest zabezpieczane instrumentami finansowymi. Niestety w sprawozdaniach, nawet rocznych spółka nie ujawnia jaki poziom zobowiązań/należności wynika z aktywów finansowych, czyli posiadanych derywatów.

Skoro spółka nie prowadzi rachunkowości zabezpieczeń, to w linii finansowej pojawiają się zarówno zyski/straty z instrumentów zrealizowanych w okresie, czyli tych które zabezpieczały transakcje mające miejsce w okresie, ale także zbiorczo zyski z posiadanych a nie zrealizowanych instrumentów finansowych. W takim układzie nie sposób jest w żaden sposób zweryfikować tez o braku spekulacji, a także prawidłowo ocenić finalny wynik finansowy, gdyż jest on obciążony lub dopalony wyceną instrumentów zabezpieczających transakcje, które przejdą przez przychody i EBIT dopiero w kolejnych kwartałach.

W III kw. 2021 r. przychody finansowe wyniosły 610 tys. zł (-77,69 proc. r/r), a koszty finansowe 920 tys. zł (-36,04 proc. r/r.) z czego 40 tys. to odsetki, które wzrosły o 88,83 proc. r/r. Na wzrost odsetek wpłynęły 2 czynniki, wzrost stóp procentowych i zwiększenie linii kredytowej z 10 mln zł do 20 mln zł. W październiku linia ta została zwiększona o kolejnych 10 mln zł, ale to już oczywiście nastąpiło po okresie obrachunkowym i jeszcze wpływu na wyniki nie miało.

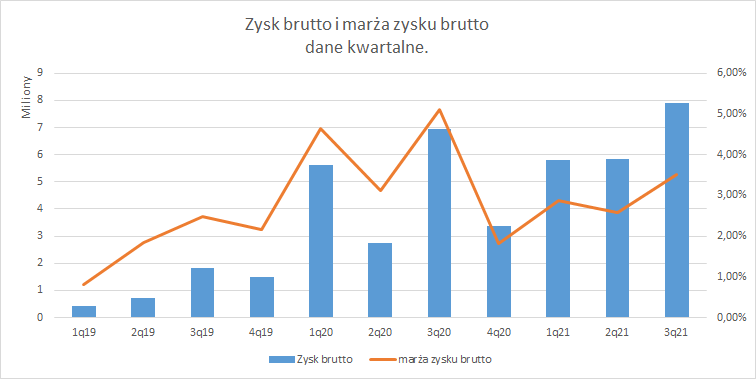

Zysk brutto w III kw. wyniósł 7,89 mln zł (+13,76 proc. r/r), natomiast w ujęciu kroczącym zamknął się kwotą 22,72 mln zł (+35,24 proc. r/r.). Jak widać wycena i realizacja derywatów (zabezpieczeń) miała bardzo niekorzystny wpływ na zyski. Marża zysku brutto mocno rosła do 3 kw. 2020 r. i do tej pory ciężko zbliżyć się do tego poziomu, choć trzeba dodać, że nadal notuje poziomy dużo wyższe niż przed okresem pandemii.

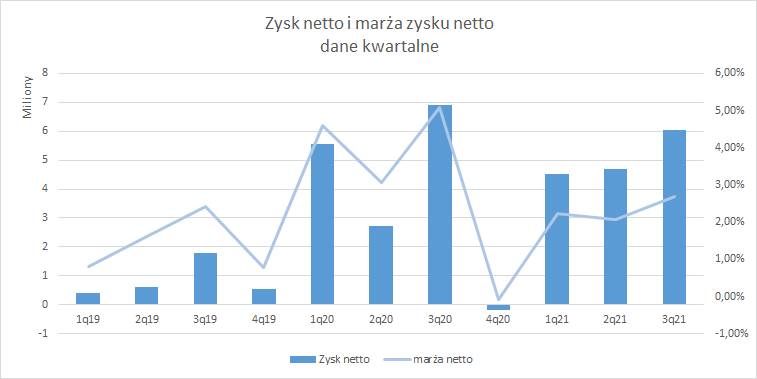

kliknij, aby powiększyćNiestety wyniki netto w sprawozdaniach kwartalnych są po prostu niewiarygodne. Proszę zwrócić, że obciążenie podatkowe za I kw. 2020 r. II kw. 2020 r. i III kw. 2020 r. wynosi dokładnie tyle samo – 52 104 zł. Po badaniu sprawozdania przez biegłego okazało się jednak, że tych podatków jest znacznie więcej. Spółka w IV kw. 2020 miała 3,36 mln zł zysku brutto, a podatek wyniósł 3,53 mln zł. To jednak nie zraża w żaden sposób służb księgowych spółki i powtarza obciążenia podatkowe za okres porównawczy w wyżej wymienionych kwotach. Uważniejsi odbiorcy sprawozdania od razu mogli zakładać, że zysk netto jest mało wiarygodny, gdyż stopa podatkowa wynosiła dla pierwszych trzech kwartałów odpowiednio 1 proc., 2 proc. i 3 proc. W tym roku jest lepiej (stopy powyżej 20 proc.), ale czy biegły nie znajdzie ponownie kwiatków nie sposób powiedzieć.

Zysk netto wyniósł 6 mln zł, czyli mniej o 12,38 proc. r/r., natomiast w ujęciu kroczącym 15 mln zł (– 4,04 proc. r/r.) Gdyby kwestie raportowania podatków były raportowane rzetelnie być może kroczący zysk byłby wyższy, a tak za IV kwartał dodaje się niestety strata.

kliknij, aby powiększyćPrzez błędy prezentacyjno-rachunkowe analiza przepływów pieniężnych w ujęciu kwartalnym jest niemożliwa, a w zasadzie bezcelowa. Zresztą nawet przepływy roczne, które były badane przez biegłego rewidenta też pozostają mocno zagadkowe. Proszę zauważyć, że środki pieniężne na koniec 2018 roku/początek 2019 w różnych raportach mówiących o stanie na ten sam dzień bilansowy są zupełnie inne.

Raport za q1 2019 - Środki pieniężne na początek okresu 6,592 mln zł

Raport za q4 2019 - Środki pieniężne na początek okresu 4,188 mln zł

Raport za rok 2019 (audytowany) - Środki pieniężne na początek okresu 3,798 mln zł

Próba wyliczenia z przepływów pieniężnych za q4 2019 i q4 2020 w oparciu o dane które spółka publikuje prowadzi do takich absurdów jak ujemne wpływy i dodatnie wydatki z działalności finansowej. W q3 2020 nie sumują się przepływy z działalności operacyjnej, finansowej i inwestycyjnej do wyniku przepływów netto razem. Ponadto w niektórych raportach inny jest stan gotówki na koniec poprzedniego okresu i początek następnego. Jedyne co wygląda względnie wiarygodnie to przepływy w ujęciu rocznym zbadane przez biegłego.

W 2020 r. spółka wypracowała 5,6 mln zł gotówki operacyjnej, przy prawie 15 mln zł zysku netto. Choć przepływy są dodatnie to dość mocno odbiegają wartością od kwoty netto czy tym bardziej EBIT (20 mln zł), czy EBITDA (20,1 mln zł). Kwota ta została istotnie uszczuplona przez wydatki inwestycyjne (0,8 mln zł) w związku z zakupem rzeczowych aktywów trwałych. Spółka pozyskała 0,95 mln zł z tytułu nowych kredytów, ale wydała 430 tys. zł na… Na coś, bo nie była spłata zobowiązań kredytowych, odsetki czy dywidendę. Wspominałem już, że raporty zaudytowane niestety też zostawiają dużo pytań. W raporcie rocznym spółka nie wykazała na przykład wypływu finansowego z tytułu odsetek, choć widnieją wpływy z tytułu zaciągnięcia kredytów, a i bilans na koniec 2019 r. wykazywał także niezerowe saldo zobowiązań w bankach.

Skoro mowa o przepływach, to warto także wspomnieć, że w tym roku spółka wypłaciła prawie 10 mln zł dywidendy z zysków wypracowanych w 2020 r.

Spółka niestety nie jest transparentna – nie ma not, są błędy w raportach, nie ma wyjaśnień – czarna skrzynka dla spekulantów z zyskiem netto na końcu, podlegającym weryfikacji tylko raz w roku.

Z kronikarskiego obowiązku dwa słowa o cyklach:

Cykle i sposób obliczenia:

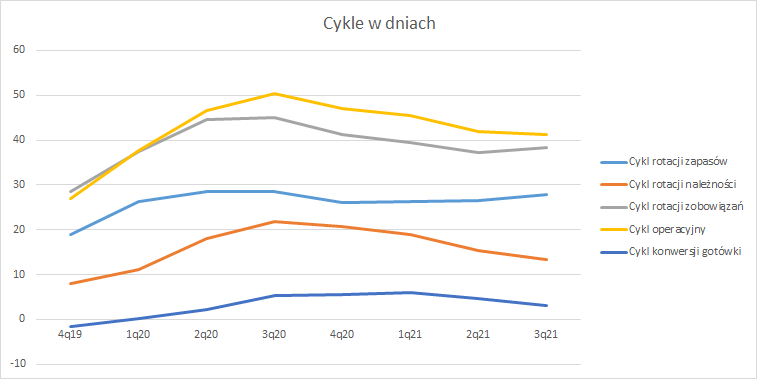

Cykl rotacji zapasów 28 dni (1 dzień krócej r/r i 1 dzień dłużej kw./kw.) Stosunek średniego stanu zapasów z ostatnich 4 kw. do wartości sprzedanych towarów i materiałów w ostatnich 4 kwartałach.

Cykl rotacji należności 13 dni(9 dni krócej r/r i 2 dni krócej kw./kw.) Stosunek średniego stanu należności krótkoterminowych z ostatnich 4 kw. do wartości przychodów w ostatnich 4 kwartałach.

Cykl rotacji zobowiązań 38 dni (7 dni mniej niż rok temu i 1 dzień więcej kw./kw.) Stosunek średniego stanu zobowiązań krótkoterminowych z ostatnich 4 kw. do wartości sprzedanych towarów i materiałów w ostatnich 4 kwartałach.

Cykl konwersji gotówki 3 dni (2 dni krócej kw./kw. i r/r.) Różnica cyklu operacyjnego i rotacji zobowiązań.

kliknij, aby powiększyćNiestety, analiza cykli jest także nieco bezcelowa. Skoro spółka nie wykazywała odpowiedniego podatku przez większość 2020 r. to i prawdopodobnie nie było stosownego zobowiązania, co nam zaburza obraz. Ale to nie wszystko – nie mamy wydzielonych instrumentów finansowych. Teoretycznie może być tak, że spółce rosną zobowiązania bo traci coraz więcej na wycenie derywatów. Bez wiedzy na temat zobowiązań z tytułu instrumentów pochodnych mamy obraz w krzywym zwierciadle.

Na koniec parę słów o bilansie, z tymi samymi zastrzeżeniami co powyżej. Suma bilansowa na koniec kwartału wyniosła 121 mln zł i jest o 67,35 proc. wyższa niż rok temu. Na majątek składają się prawie same aktywa obrotowe. Największe pozycje to Zapasy 65 mln zł, Należności krótkoterminowe 36 mln zł i Inwestycje krótkoterminowe 19 mln zł – obraz dość typowy dla działalności handlowej.

W pasywach warto zerknąć na znaczne zadłużenie krótkoterminowe – 49,3 mln zł. Wskaźnik płynności bieżącej wynosi 1,29 i jest w powyżej granicy bezpieczeństwa, ale większość z aktywów obrotowych stanowią należności handlowe, podatkowe i zaliczki. Spółka co prawda nie ujawnia wartości zadłużenia na dzień bilansowy, ale na podstawie stanu na koniec roku (7,9 mln zł), oraz wykazanej w przepływach za 9 miesięcy tego roku (2,4 mln zł) można je szacować na około 5,5 mln zł. Jak jest rzeczywiście dowiemy się dopiero z raportu rocznego.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.