Nadzieja widoczna w wynikach i w kursie - omówienie sprawozdania finansowego Wieltonu po IV kw. 2020 r.Po fatalnym drugim kwartale, spółka w trzecim pokazała przebłyski w wynikach i potwierdziła to w ostatnim kwartale 2020 roku.

kliknij, aby powiększyć

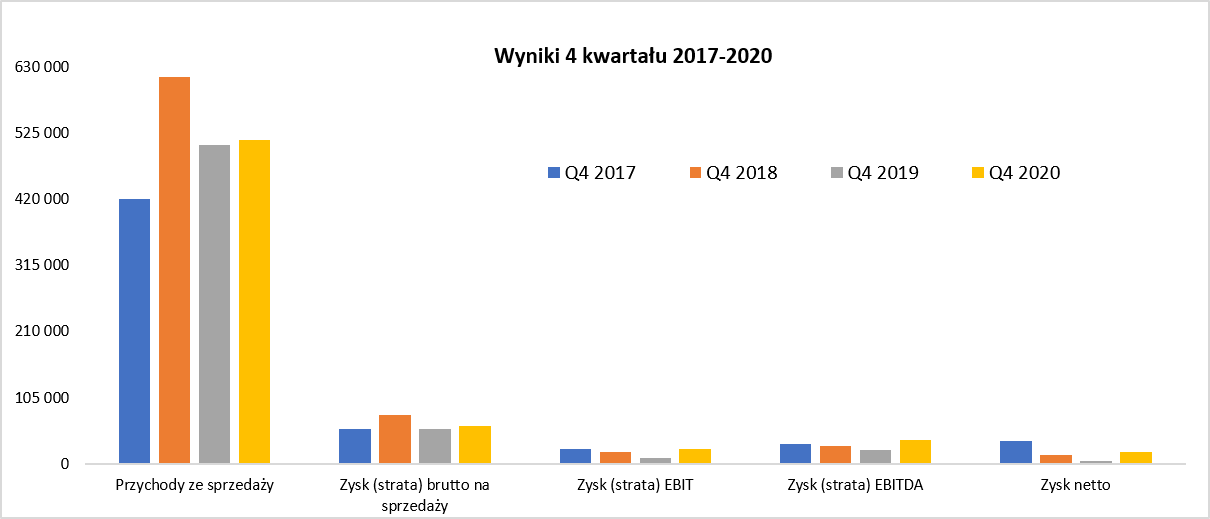

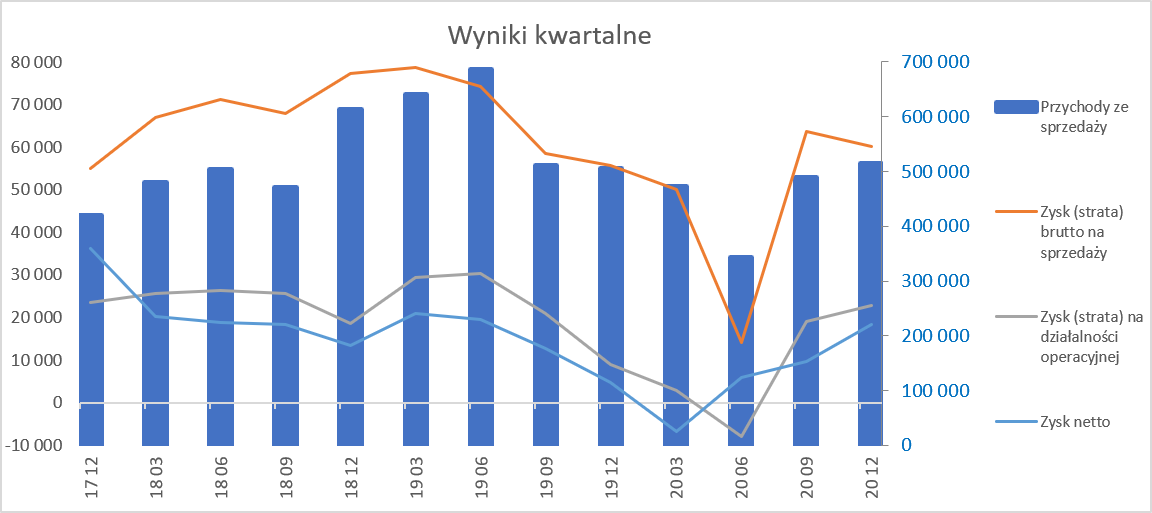

kliknij, aby powiększyćW ostatnim kwartale 2020 roku spółka zaraportowała sprzedaży w wysokości 515 mln zł i udało się zanotować dodatnią dynamikę sprzedaży r/r o 1,8 proc. To na pewno cieszy akcjonariuszy, tym bardziej, ze przełamuje trend ujemnej dynamiki z ostatnich czterech kwartałów. Na poziomie narastająco 12 miesięcy spółka zaraportowała sprzedaż w kwocie 1,817 mld zł czyli o 22,4 proc. mniej niż w 2019 roku, ale jest to przede wszystkim efekt tragicznego pierwszego półrocza, Wtedy to sprzedaż była niższa aż o 38,6 proc. niż w analogicznym okresie roku poprzedniego. Tak więc progres sprzedaży, zasygnalizowany już w trzecim kwartale, jest zauważalny i w zasadzie bezdyskusyjny.

Drugą pozytywną rzeczą jest wzrost marży brutto na sprzedaży zarówno procentowo jak i wartościowo. Zysk brutto na sprzedaży wyniósł 60,2 mln zł i był o 7,2 proc. wyższy niż rok wcześniej. Rentowność brutto na sprzedaży wyniosła 11,7 proc. i była o 0,7 p.p. wyższa niż rok wcześniej choć wciąż o 0,9 p.p. niższa niż dwa lata temu. Wzrost r/r zysku brutto na sprzedaży wyniósł 4,4 mln zł z czego większość (3,4 mln zł) była zasługą wyższej procentowo marży, a reszta (1,0 mln zł) to efekt lekkiego wzrostu sprzedaży.

Spółka, porównując się r/r, ograniczyła istotnie koszty sprzedaży (-16,1 proc. i 5,2 mln zł), a także koszty zarządu (-8,7 proc. oraz -1,9 mln zł). Wygląda to bardzo dobrze, choć nie można zapominać, ze akurat baza porównawcza była po prostu dość mało wymagająca (czytaj – wysokie koszty sprzedaży i zarządu w czwartym kwartale 2019 roku). Tym niemniej jeśli ograniczenie kosztów sprzedaży będzie trwało to może istotnie pozytywnie wspierać rentowność spółki. W wypadku kosztów zarządu sprawa nie jest jednoznaczna. Z jednej strony mamy ich istotny spadek patrząc jako udział w sprzedaży – obecnie 3,0 proc. w porównaniu do 4,3 proc. rok wcześniej. Z drugiej strony jednak trzeba pamiętać, że w tym kwartale wyniosły one 19,9 mln zł czyli o 3,4 mln zł więcej niż w kwartale trzecim. Możemy być jednak i tutaj niewielkimi optymistami i założyć, że skoro są one w części stałe, a oczekujemy wzrostu sprzedaży w kolejnych kwartałach to jednak powinna zadziałać pozytywnie tutaj dźwignia operacyjna.

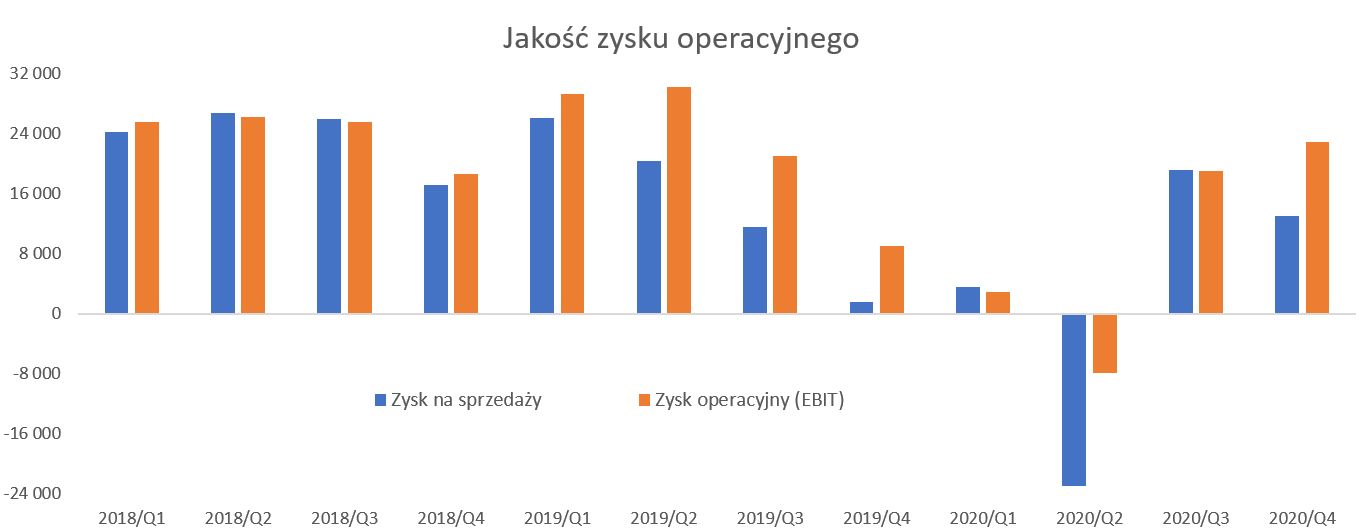

W efekcie zysk na sprzedaży wyniósł 13,7 mln zł i był o 11,5 mln zł wyższy niż rok wcześniej. Już same te dwie liczby pokazują, że czwarty kwartał 2019 był bardzo słaby. Co ciekawe zysk na sprzedaży czwartego kwartału analizowanego roku był delikatnie (+0,2 mln zł) ale jednak wyższy od zysku na sprzedaży całego 2020 roku. To jasno pokazuje z jakimi problemami borykała się spółka w pierwszym półroczu. Jeśli chodzi o zysk operacyjny, to Wielton zdążył nas już przyzwyczaić, ze mamy tutaj kilka niespodzianek. Zresztą proszę spojrzeć na wykres porównujący zysk na sprzedaży z zyskiem operacyjnym.

kliknij, aby powiększyćDla przypomnienia zysk operacyjny jest to zysk na sprzedaży uwzględniający pozostałe przychody i koszty operacyjne. Te ostatnio uznaje się zazwyczaj za wydarzenia, które niekoniecznie muszą się powtórzyć w przyszłości i czasami (lub nawet często) są uważane za tzw. one-off czyli wydarzenia jednorazowe. O ile w 2018 roku obydwa słupki mniej więcej były zbliżone do siebie, o tyle w latach 2019-2020 mamy już istotne rozjazdy na korzyść zysku operacyjnego. Oznacza to, że zostały po prostu rozpoznane istotne pozostałe przychody operacyjne, co w szczególności widać w Q2 2019, Q3 2019, Q4 2019, Q2 2020 oraz Q4 2020. Spółka niestety nie zamieszcza pełnej noty dotyczącej pozostałych przychodów i kosztów w sprawozdaniach kwartalnych, choć opisuje najważniejsze pozycje. Jednak chwilka dłubania raportów i można z nich coś wywnioskować.

Patrząc na czwarty kwartał 2020 roku to saldo na pozostałej działalności operacyjnej wyniosło + 9,8 mln zł w porównaniu do 7,4 mln zł rok wcześniej. Akurat w tym (Q4 2020) jak i w analogicznym (Q4 2019) kwartale była to przede wszystkim zasługa zaksięgowanych należnych odszkodowań za pożar lakierni z końca 2019 roku. O ile w czwartym kwartale 2019 roku można szacować tę wartość na 6,3 mln zł to obecnie było to najprawdopodobniej ok. 12, która widnieje również na pozostałych należnościach. Tak więc tutaj możemy wnioskować, że spółka jeszcze nie otrzymała tej wartości na dzień bilansowy.

Dodatkowo przytoczę jeszcze cytat ze sprawozdania: „Wykazana kwota odszkodowania nie wypełnia wnioskowanej za rok 2020 kwoty roszczenia. Nadwyżka pełnej kwoty odszkodowania nad kwotą ujętą w sprawozdaniu finansowym za rok 2020 będzie rozpoznana w przyszłych okresach sprawozdawczych adekwatnie do momentu otrzymania odszkodowania.” Niestety kwoty tej nadwyżki nie znamy, ale możemy zakładać, że w kolejnych kwartałach jeszcze jakieś odszkodowania mogą się pojawić. Spółka w analizowanym okresie 3 miesięcy rozpoznała również istotne pozostałe koszty operacyjne, które pomniejszyły saldo. Wyniosły one 3,3 mln zł i były efektem przede wszystkim rozpoznania odpisów na zapasy (ok. 2 mln zł) oraz odpisu na należności w kwocie ok. 1,1 mln zł.

Tak więc opisane powyżej saldo na działalności operacyjnej istotnie poprawiało ostatnio wyniki. Gdybyśmy jednak chcieli analizować cały rok to zalecam się do cofnięcia do wcześniejszych omówień i uwzględnienia dofinansowań z tarcz covid-owskich, które również istotnie poprawiły wynik w poprzednich kwartałach. Koniec końców zysk operacyjny w czwartym kwartale wyniósł 22,9 mln zł co daje nam wartość o 13,9 mln zł większą niż rok wcześniej. Rentowność operacyjna wyniosła 4,4 proc. w porównaniu do 1,8 proc. rok wcześniej. Patrząc o poziom wyżej na rentowność EBITDA otrzymujemy obecnie wartość 7,4 proc. w porównaniu do 4,5 proc. rok wcześniej. Patrząc na dawną strategię trzeba wspomnieć, że celem była EBITDA na poziomie 8,0 proc., czyli znowu nie aż tak odległa od tej osiągniętej w trzecim kwartale 2020 roku. Oczywiście dane narastająco wyglądają sporo gorzej (EBIT – 2,0 proc., a EBITDA 5,3 proc.) ale zawierają one jednak pierwsze półrocze mocno dotknięte efektem pandemii.

Na poziomie wyniku przed opodatkowaniem mamy kwotę 20,3 mln zł czyli 3-krotnie wyższą niż w roku ubiegłym, kiedy to zaraportowano 6,67 mln zł. Z kolei zysk netto to poziom 17,7 mln zł czyli o 263 proc. wyższy niż rok wcześniej. Oczywiście są to dane samego czwartego kwartału, ponieważ narastająco za 12 miesięcy mamy tylko 27,3 mln zł zysku czyli o prawie 53 proc. mniej niż w całym 2019 roku.

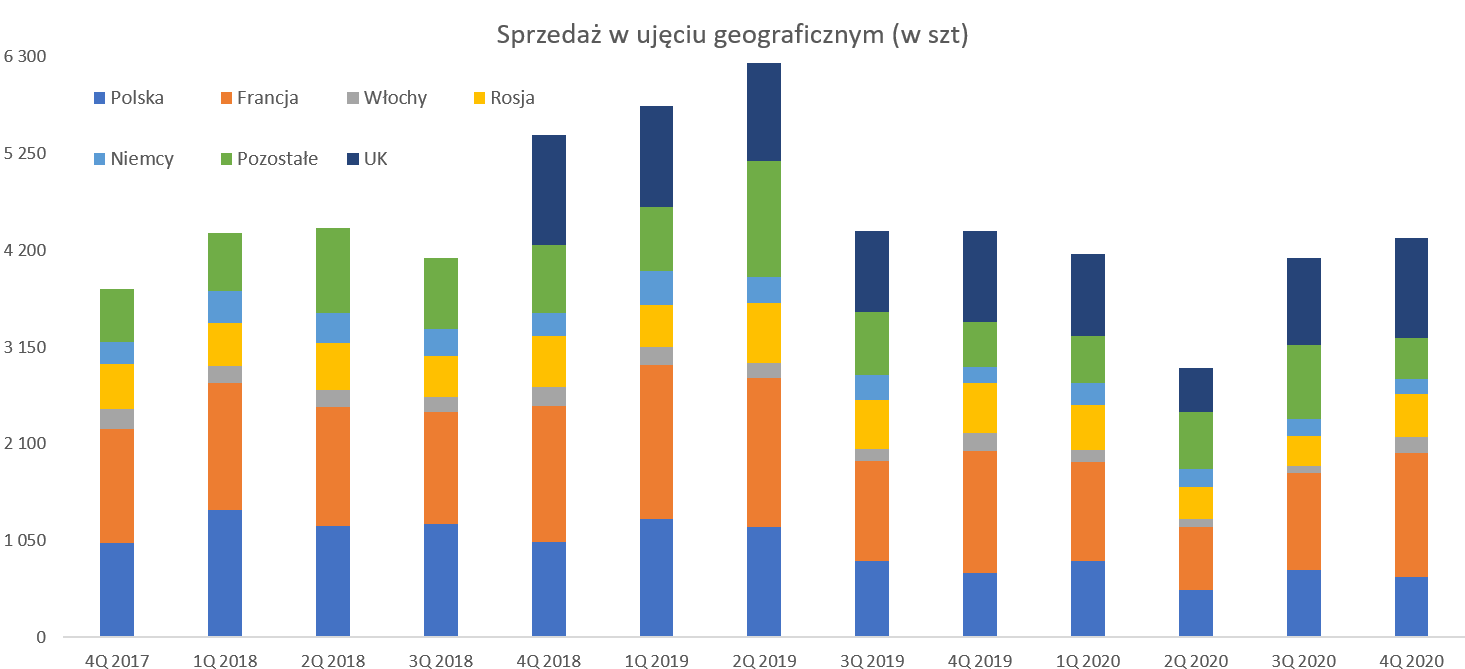

Odrodzenie wolumenuWykres sprzedawanych ilości przez grupę Wielton w zasadzie tłumaczy chyba wszystko. Problem zaczął się przed pandemią (Q3 2019), która tylko go uwypukliła i spowodowała poważne turbulencje. Obecnie jednak widać odrodzenie.

kliknij, aby powiększyćW czwartym kwartale 2020 roku grupa Wielton sprzedała 4,3 tys. pojazdów, czyli o 1,8 proc. mniej niż rok wcześniej. Jednocześnie było to jednak o 221 sztuk więcej niż w trzecim kwartale. Oczywiście porównanie do 2018 roku wypada słabo (-1,121 sztuk oraz – 21 proc.) ale to był jeden z ostatnich bardzo dobrych kwartałów. Można zaryzykować tezę, że spółka osiągnęła dno sprzedażowe i teraz z każdym kwartałem powinno być lepiej.

Najważniejszy dla Wieltonu segment francuski zanotował minimalnie dodatnią dynamikę r/r na poziomie 1,6 proc. W całym 2020 roku wygląda to oczywiście słabo i dynamika jest ujemna -26,9 proc. To jednak trochę martwi w kontekście informacji płynących ze spółki, że rynek francuski ogólnie zanotował spadek na poziomie bliżej 20 procent. Jeśli spojrzymy na Wielką Brytanię to relatywnie niskie spadki spowodowały, że stała się ona drugim najistotniejszym rynkiem w grupie Wielton nie tylko w ujęciu ilościowym, ale również wartościowym. Patrząc na sprzedaż w sztukach to w czwartym kwartale na rynku brytyjskim wyniosła ona 1,09 tys. szt. i była r/r wyższa o 10 proc. co może nastrajać optymistycznie. Jeśli chodzi o Włochy, Niemcy i Rosję to dynamiki nadal pozostają ujemne (na poziomie ok. -10 proc.), lecz trzeba przyznać, że wyhamowały w porównaniu do dwóch poprzednich kwartałów gdzie były w przedziale od -20 do -50 procent.

Spółka dość optymistycznie patrzy w przyszłość. Z jednej strony w eksporcie pomaga wysoki kurs EUR i GNP w stosunku do złotego, z drugiej otrzymujemy sygnały, że backlog w zakładach w Polsce, Francji oraz Wielkiej Brytanii utrzymuje się na wysokim poziomie i gwarantuje zamówienia na 3-4 miesiące. W samym tylko lutym spółka otrzymała zamówienia na ponad 2,5 tys. sztuk.

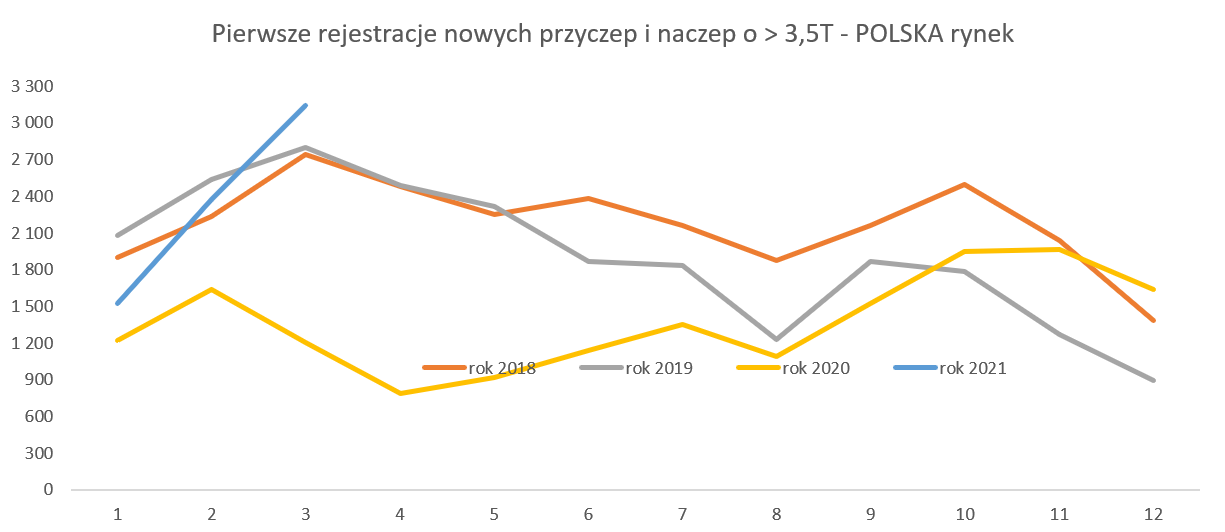

Przejdźmy teraz do rynku krajowego - proszę spojrzeć na poniższe wykresy reprezentujące rynek przyczep i naczep powyżej 3,5 ton w Polsce na podstawie ilości rejestracji.

kliknij, aby powiększyćJak widać na wykresie rok 2020 był dla polskiego rynku rokiem straconym. Patrząc całościowo zarejestrowano 16,55 tys. nowych przyczep i naczep czyli o 28 proc. mniej niż w roku poprzednim oraz o 37 proc. mniej niż w 2018 roku. Końcówka (czwarty kwartał) roku mogła jednak już nastrajać optymistycznie, ponieważ udało się (w danych miesięcznych) nie tylko zmniejszyć ujemną dynamikę r/r, ale nawet zmienić ją w dodatnią. A przecież patrząc narastająco po 9 miesiącach to rynek w 2020 roku spadał aż o 42,7 procent. Dodatkowo jak widać również 2021 rok zaczyna się nieźle. Dynamika za pierwszy kwartał jest mocno dodatnia (+73 proc.) licząc do analogicznego okresu roku 2020. Jeśli porównamy do pierwszego kwartału 2019 roku to mamy spadek ale też już nie tak znaczny (-5,1 proc.), a w samym marcu jest nawet lepiej o małe kilkanaście procent niż w analogicznym miesiącu 2018 i 2019 roku. To oczywiście nastraja optymistycznie co do odrodzenia polskiego rynku, który poturbowany został przecież przez kilka czynników takich jak: pakiet transportowy w UE, Brexit czy pandemia. Natomiast co do wyników Wieltonu na rynku krajowym to mam trochę inny pogląd niż większość komentatorów, którzy raczej podkreślają odrodzenie spółki również w kraju. Proszę spojrzeć na wykres.

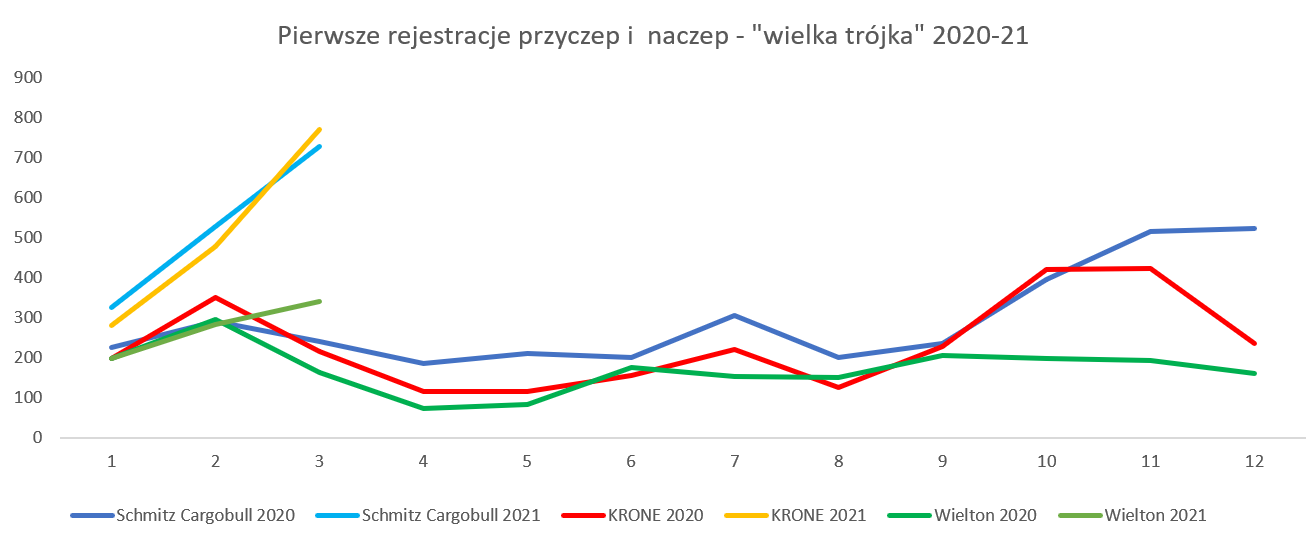

kliknij, aby powiększyćWielton w pierwszym kwartale 2021 roku zarejestrował 822 szt. co było wynikiem r/r lepszym aż o 26 proc. i tutaj wygląda to wszystko fajnie. Jednak gdy odniesiemy się do okresu porównywalnego jako pierwszy kwartał 2019 to mamy wciąż ujemną dynamikę na poziomie -24 proc. A jak widzieliśmy na poprzednim wykresie rynek zachowuje się sporo lepiej. W efekcie mamy istotny spadek udziału Wieltonu w rynku krajowym, który obecnie (koniec Q1 2021) wynosi 11,7 proc. podczas gdy rok wcześniej było to 16,0 proc., a w analogicznym okresie 2018-2019 ok. 15 proc. Utrata udziałów jest więc znacząca i w zasadzie bezdyskusyjna. Na pocieszenie można dodać, że duża dywersyfikacja geograficzna sprawia, że Polska nie jest już tak istotna jak kilka lat temu. Obecnie sprzedaż w Polsce stanowi ok. 16 proc. sprzedaży skonsolidowanej grupy Wielton.

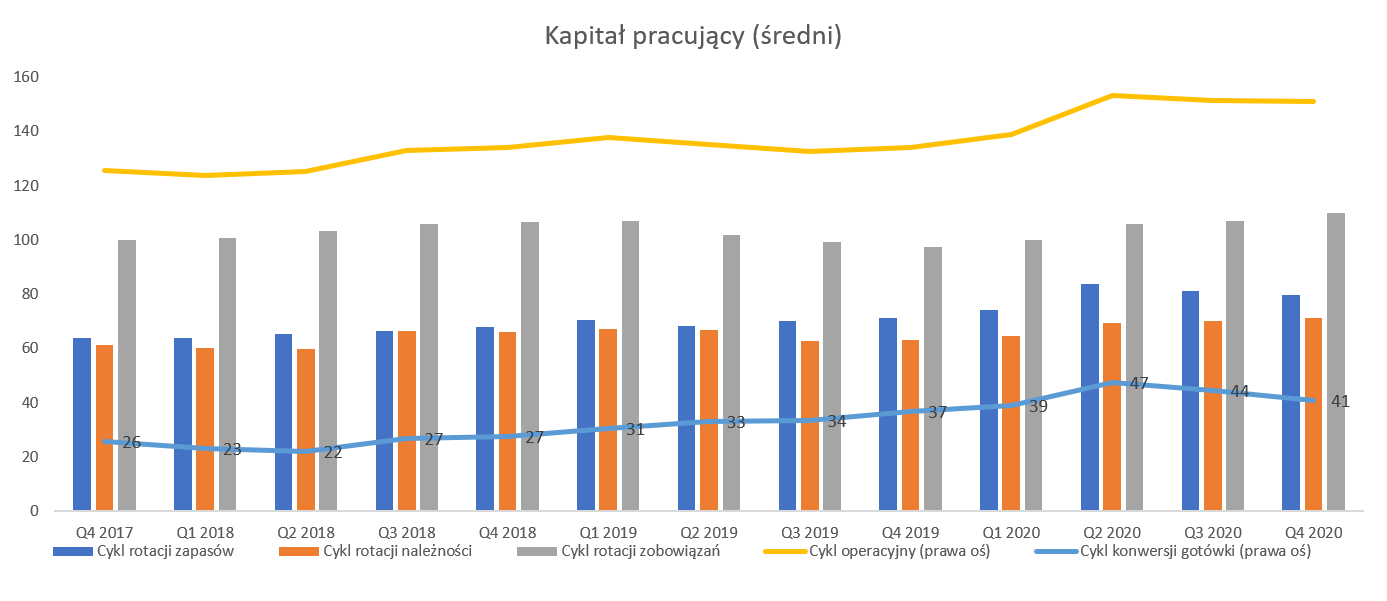

Zarządzanie kapitałem obrotowym w każdej spółce jest ważne, ale w chwili obecnej można je określić wręcz mianem kluczowego, oczywiście ze względu na pandemię oraz stopień zadłużenia grupy. Przypomnę, że wykres oparty jest na uśrednionych danych rocznych.

kliknij, aby powiększyćPorównując cykl konwersji gotówki w bieżącym kwartale należy zauważyć pogorszenie o 4 dni w porównaniu do poprzedniego roku choć także zauważalną poprawę o 3 dni w stosunku do poprzedniego kwartału. Poprawa wynika przede wszystkim z dłuższej rotacji zobowiązań, która obecnie wynosi 71 dni (+8 dni r/r). Patrząc na dane uśrednione roczne możemy stwierdzić, ze pogorszyła się rotacja zapasów, która wzrosła z 71 do 80 dni. Gdy jednak odniesiemy się do danych kwartalnych to widzimy, że r/r jest trochę lepiej – 67 vs 72 dni rok temu. Zapasy na koniec roku wynosiły 338 mln zł i były o 22 mln zł (-6,3 proc.) niższe niż rok wcześniej. Tutaj przypomnę, że odpisy aktualizujące wartość zapasów, które w 2020 roku obciążyły rachunek zysków i strat wyniosły 5,5 mln zł czyli o 4,0 mln zł więcej niż w 2019 roku. Oczywiście w stosunku do całej rocznej sprzedaży przekraczającej 1,8 mld zł nie jest to dużo, a wręcz nic. Gdy jednak odniesiemy te 5,5 mln zł do zysku operacyjnego za ostatnie 12 miesięcy (37 mln zł) to już kwota zaczyna mieć znaczenie. Nadal należy uważnie przyglądać się należnościom, które obecnie wynoszą obecnie 355 mln zł, czyli o 10 proc. więcej niż rok temu, a sprzedaż w Q4 była tylko wyższa o 1,6 proc.

Wskaźniki zadłużenia wciąż wysoko, ale bezwzględne wartości wyglądają lepiejNa koniec analizowanego okresu kapitały własne stanowiły 27,3 procent sumy pasywów, czyli o 0,3 p.p. więcej niż rok wcześniej, co nadal trudno uznać za poziom komfortowy.

kliknij, aby powiększyćDrugi podstawowy wskaźnik zadłużenia (DN/EBITDA) w końcu spadł kw./kw. choć nadal jego wartość 3,8 jest po prostu wysoka. Bezsprzecznie pozytywne jest jednak to, że w porównaniu do poprzedniego kwartału obniżył się o 1,3 p.p. Zarząd jasno kiedyś komunikował, że nie zamierza przekraczać poziomu 3,5, więc jest coraz bliższy tego celu. Jeśli przypomnimy sobie słabe wyniki w pierwszym półroczu 2020 roku to zrozumiemy, że za tak dynamiczny wzrost wskaźnika odpowiada przede wszystkim malejący mianownik (czytaj zysk EBITDA). Patrząc na zadłużenie finansowe netto to wyniosło ono 365 mln zł czyli o 48 mln zł mniej niż w poprzednim kwartale oraz o 33 mln zł mniej niż na koniec 2019 roku, co należy ocenić pozytywnie. Zarząd zamierza na koniec bieżącego roku osiągnąć wskaźnik DN/EBITDA na poziomie nieprzekraczającym 2. Przy obecnym zadłużeniu musiałoby to oznaczać podwojenie wyniku EBITDA co nie wydaje mi się szczerze mówiąc dość prawdopodobne. Jednak sama poprawa EBITDA np. o 50 proc. już sama z siebie powinna wygenerować sporo gotówki, która zapewne pójdzie na zmniejszenie zadłużenia. Tak więc plan ten, choć ambitny, może być zrealizowany.

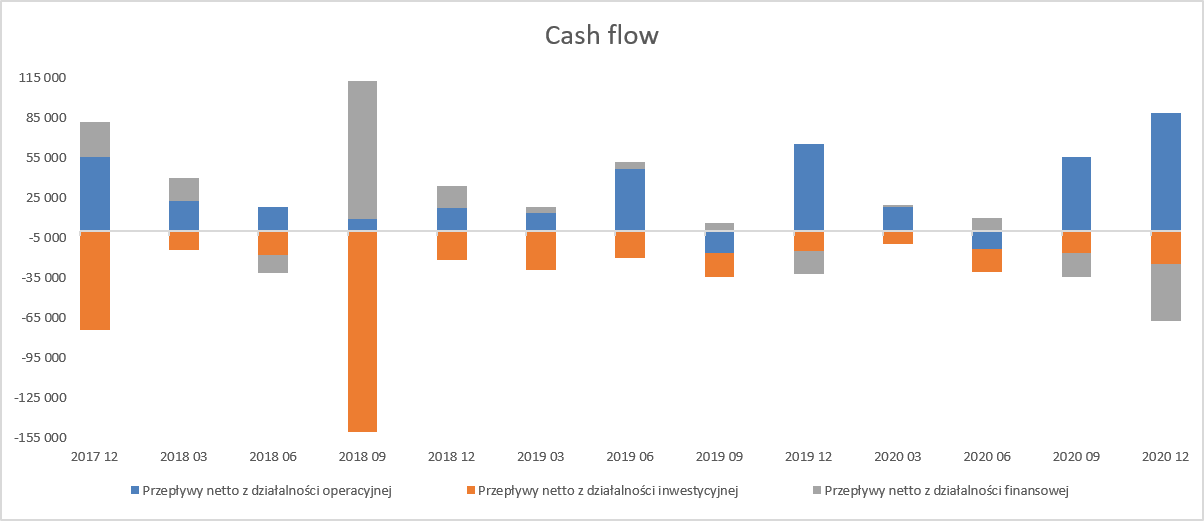

Wielton w ostatnich 12 miesiącach wypracował operacyjne przepływy na poziomie 149 mln zł, co jest kwotą wyższą o 41 mln zł w porównaniu do roku wcześniej.

kliknij, aby powiększyćGdy spojrzymy na szczegóły w przepływach operacyjnych to dojdziemy do wniosku, że jest to przede wszystkim efekt zmian w kapitale obrotowym, a konkretnie poziomu zobowiązań. W ciągu 12 miesięcy 2020 roku spółka pozyskała w ten sposób 48 mln zł gotówki, podczas gdy rok wcześniej pochłonęło to gotówkę na poziomie 120 mln zł. Oczywiście to dobrze, że spółka produkuje gotówkę z przepływów operacyjnych, choć osobiście wolałbym, aby pochodziła ona przede wszystkim z lepszej rotacji należności i zapasów. Zobowiązania handlowe na koniec roku wynosiły 443 mln zł i były o 51 mln zł wyższe niż rok wcześniej (pomimo niższej sprzedaży), ale o 69 mln zł niższe niż na koniec 2018 roku.

PodsumowanieKapitalizacja spółki, już po ponad 80-procentowym wzroście od ostatniego omówienia wyników, wynosi obecnie około 660 mln zł. Jest to mniej więcej 2/3 wartości którą spółka osiągała w czasie swojej świetności w pierwszej połowie 2017 roku. Patrząc z tej strony wciąż mamy całkiem niezły potencjał do wzrostów. Nie można jednak zapominać, że w tamtym okresie przy sprzedaży 1,3 mld Wielton był w stanie zarobić prawie 60 mln zł na czysto. A obecnie przy sprzedaży 1,8 mld zł mamy 27 mln zł zysku netto, zresztą w części osiągniętym dzięki rozpoznaniu aktywa z tytułu inwestycji w SSSE.

W chwili obecnej spółka wyceniana jest na 1,6 - C/WK i 21 - C/Z. Oczywiście jak wiemy giełda dyskontuje przyszłość więc wartości te nie są specjalnie przydatne. Wydaje się, że spółka przetrwała najcięższy okres, o ile oczywiście odbicie obserwowane na rynkach transportowych okaże się w miarę trwałe. Spróbujmy zatem policzyć możliwe wyniki za rok 2021 opierając się na tym co prognozuje spółka.

Gdybyśmy założyli, że spółka będzie w stanie wrócić do sprzedaży ok. 20 tys. jednostek i wygenerować 2,4 mld zł sprzedaży to przy założeniu 7 proc. rentowności EBITDA mogłoby to się przełożyć na ok. 160-170 mln zł zysku EBITDA, 100-110 mln zł EBIT oraz ok. 70-80 mln zł zysku netto.

A to już by dawało wskaźnik C/Z na wciąż atrakcyjnym poziomie w okolicach 8-9. Oczywiście droga do osiągnięcia takiego celu nie jest prosta i łatwa i byłby to dość spektakularny wzrost rok do roku. Z drugiej jednak strony baza porównawcza (rok 2020 ) jest niska i mamy jasną deklarację prezesa, który stwierdził, że 2,4 mld zł sprzedaży i EBITDA w okolicach 7 proc. to cele na rok 2021. Gdy do tego dodamy informację o zamierzeniu zrealizowania dwucyfrowych wzrostów na wszystkich rynkach to takie wartości nie wydają się już tylko czysto teoretyczne. Proszę nie zapominać o ryzykach. Co prawda kurs EUR/PLN pomaga w sprzedaży, ale już rosnące koszty stali, aluminium etc. działają w druga stronę, podobnie jak i presja na wynagrodzenia czy rosnące ceny energii.

P.S. Oświadczam, że posiadam akcję Wieltonu w moim portfelu w chwili obecnej. Nie dokonywałem żadnych transakcji kupna-sprzedaży w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.