Rozwój ze znakiem zapytania - omówienie sprawozdania finansowego Pointpack za II kw. 2021 r. Pointpack.pl jest spółką technologiczną tworząca rozwiązania IT dla branży handlowej oraz kurierskiej w obszarze pierwszej i ostatniej mili logistyki miejskiej. Spółka jest operatorem systemu dostaw paczek, który integruje firmy kurierskie oraz sieci handlowe. Co do modelu biznesowego to odsyłam do poprzedniej analizy.

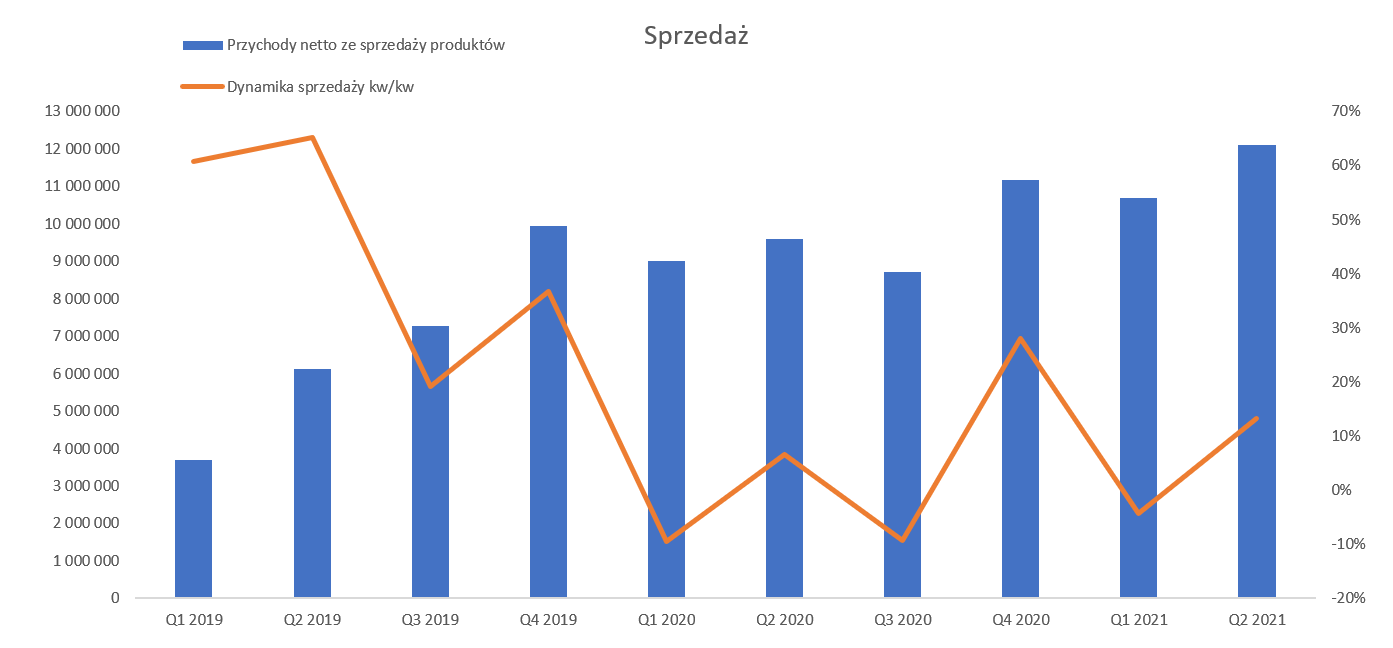

Sprzedaż i rynekProszę spojrzeć najpierw na wykres obrazujący kwartalne przychody i ich dynamikę kwartał do kwartału.

kliknij, aby powiększyćJeśli chodzi o przychody to widać rosnący trend z kwartału na kwartał, choć niewątpliwie warto podkreślić dwie rzeczy. Po pierwsze widać oczywistą sezonowość czyli mocny czwarty kwartał – przedświąteczne szaleństwo zakupowe w szczególności w grudniu. To zaś oznacza, że kolejny kwartał, czyli pierwszy w następnym roku, jest zazwyczaj słabszy. Nie jest to oczywiście niczym dziwnym w tej branży. Po drugie patrząc w ujęciu rocznym to dynamika sprzedaży w 2020 roku wyniosła 42,3 proc. Oczywiście porównywanie do dynamiki poprzedniej (2019/2018) nie ma sensu, ze względu na bardzo niską bazę w roku 2018.

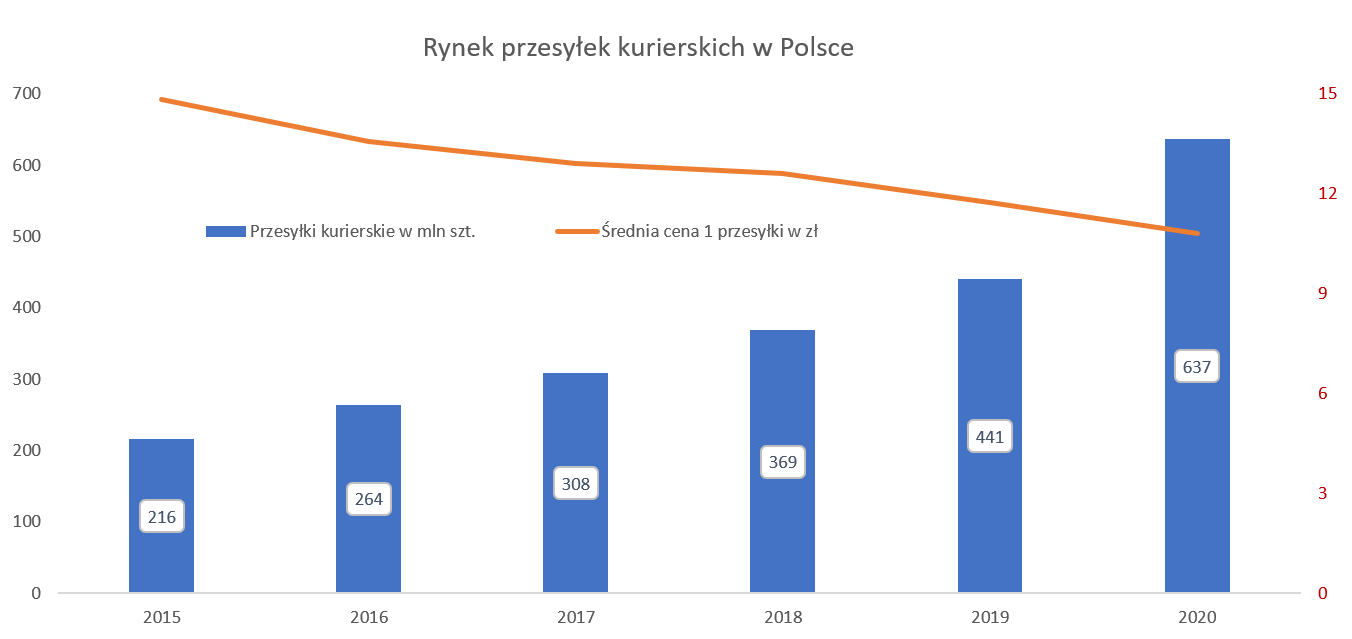

Proszę teraz spojrzeć na dane z rocznych opracowań UKE dotyczących rynku przesyłek kurierskich w Polsce.

kliknij, aby powiększyćJak widać pandemia mocno pomogła temu rynkowi, który w 2020 roku zaliczył dynamikę wolumenową na poziomie + 45 proc., w porównaniu do 16-22 proc. w poprzednich 4 latach. Z kolei sama wartość rynku rosła zauważalnie wolniej na poziomie 33 proc. Oczywiście różnica jest dość duża, ale trudno być niezadowolonym z rynku, który wzrasta o 1/3. W efekcie średnia cena usługi dostarczenia 1 przesyłki spadła z 11,75 zł w 2019 roku do 10,8 zł. Oznacza to spadek średniej sprzedaży r/r o ponad 8 proc oraz aż 27 proc., gdybyśmy przyjęli jako bazę rok 2015. Spadek ceny sprzedaży to efekt rosnącej konkurencji i walki o klienta wśród firm kurierskich oraz paczkomatów. Warto o tym pamiętać, gdy widzimy rynek, który wolumenowo powinien rosnąć w kolejnych latach w wartościach dwucyfrowych. To po prostu może oznaczać, że wzrost w wartościach może być niższy niż ten wliczony w ilościach. Oczywiście zawsze jest pewien moment przegięcia. Nie da się redukować kosztów i obniżać cen w nieskończoność. Proszę zwrócić uwagę, że w tym biznesie podstawowymi kosztami są płace, a te (w szczególności płaca minimalna) cały czas rosną i zapewne będą rosły oraz koszty utrzymania floty dostawczej (benzyna, leasing, ubezpieczenia). Stąd Pointpack jako integrator może być interesującym partnerem dla firm kurierskich poszukujących optymalizacji kosztowych, aby być w stanie konkurować np. z paczkomatami. Po prostu szybciej i taniej jest przekazać kilka paczek do jednego punkty (np. sklepu żabka czy abc) niż próbować je dostarczyć do kilku mieszkań w kilku blokach nawet blisko siebie.

Jeśli porównamy wzrosty rynku z danymi osiągniętymi przez Pointpack to widzimy dwie przeciwstawne tendencje. Z jednej strony dynamika wolumenowa spółki była niższa aż o prawie 10 p.p. niż rynek. Z drugiej gdy spojrzymy na sprzedaż w zł to spółka wyprzedza rynek o 8,5 proc. – 42 do 34 procent. To zaś oznacza, że po prostu ceny realizowanej usługi w Pointpacku się zwiększyły i osobiście szacuję ten wzrost na niecałe 5 procent.

Niestety musimy opierać się tutaj na szacunkach, ponieważ zarząd spółki zaprzestał publikowania (nawet w sprawozdaniu rocznym) informacji wolumenowych. Mamy czasami informację na temat dynamiki wolumenu. Tak się zadziało w raportach za pierwszy i drugi kwartał 2021 roku. Jednak niestety w sprawozdaniach kwartalnych w roku 2020 (czyżby w pierwszych trzech okresach nie było się czym chwalić?) niestety dane się nie pojawiły stąd poruszamy się trochę w obszarze niepewności. I tutaj za to dość duży minus dla zarządu. Ja w każdym razie spróbowałem oszacować ilość przesyłek zrealizowanych przez spółkę i wyszło mi ok. 12,2 mln sztuk w 2019 oraz 16,5 mln szt. w roku 2020.

Wzrost średniej ceny sprzedaży nie wynika najprawdopodobniej z podniesienia cen (to nie nastąpiło) czy pozyskania nowych droższych odbiorców. Jest to również efekt jak to ładnie określił zarząd „realizacji przez spółkę usług innych niż obsługa przesyłek”. Niestety nie mamy jakiegokolwiek rozbicia sprzedaży (np. choćby na tę związaną z obsługa przesyłek i pozostałą) czy kosztów usług obcych w sprawozdaniu finansowym. Jedyną nadzieją pozostaje chyba zapowiadane przejście na rynek główny być może wtedy spółka będzie niejako zmuszona udostępnić trochę więcej informacji, choćby w działalności segmentowej.

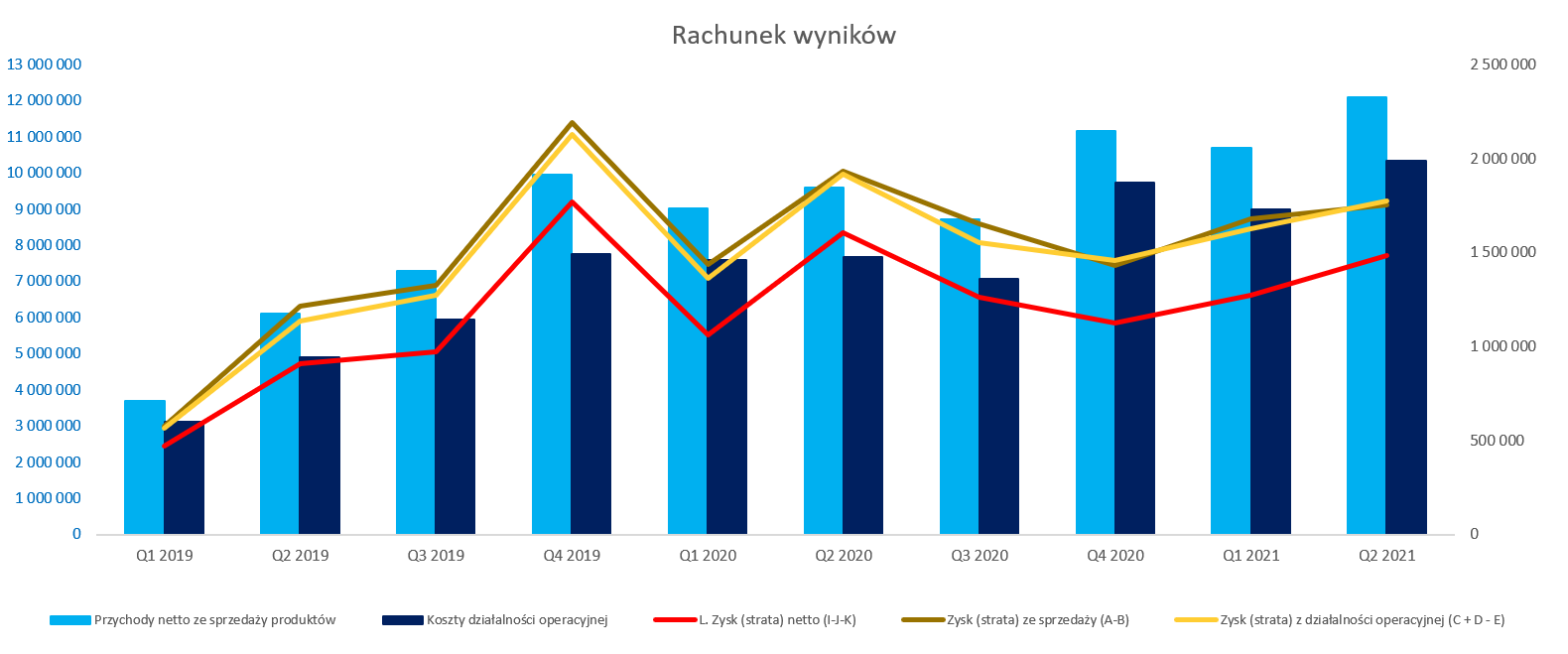

Rachunek zysków i stratSkoro sprzedaż r/r wzrosła o prawie 26 proc. oraz 13,2 proc. kw./kw. to powinniśmy oczekiwać istotnej poprawy wyników.

kliknij, aby powiększyćNiestety tak się nie wydarzyło, ponieważ koszty operacyjne rosły szybciej odpowiednio +34,7 proc. r/r oraz 14,8 proc. kw./kw. Miało to przełożenie na zysk na sprzedaży, który wyniósł 1,75 mln zł w porównaniu do 1,93 rok wcześniej oraz 1,68 mln zł w poprzednim kwartale. Oznacza to odpowiednio dynamiki na poziomie -9,2 proc. r/r oraz +4,6 proc. kw./kw.

Zysk operacyjny zachował się dość podobnie jak zysk na sprzedaży co oznacza brak istotnych pozostałych przychodów bądź kosztów operacyjnych. Również działalność finansowa nie jest tutaj zauważalna. W efekcie zysk przed opodatkowaniem wyniósł 1,78 mln zł w porównaniu do 1,63 mln zł w poprzednim kwartale oraz 1,92 mln zł rok wcześniej. Jak widać pomimo wyższej sprzedaży r/r o ponad ¼ spółka wypracowała zysk przed opodatkowaniem niższy r/r o 7,4 proc. O powodach utraty rentowności spróbuję pogłówkować za chwilę.

Zysk netto wyniósł 1,48 mln zł co było wartością wyższą o 16,5 proc. kw./kw. oraz niższą o 7,56 proc. niż w analogicznym okresie roku poprzedniego.

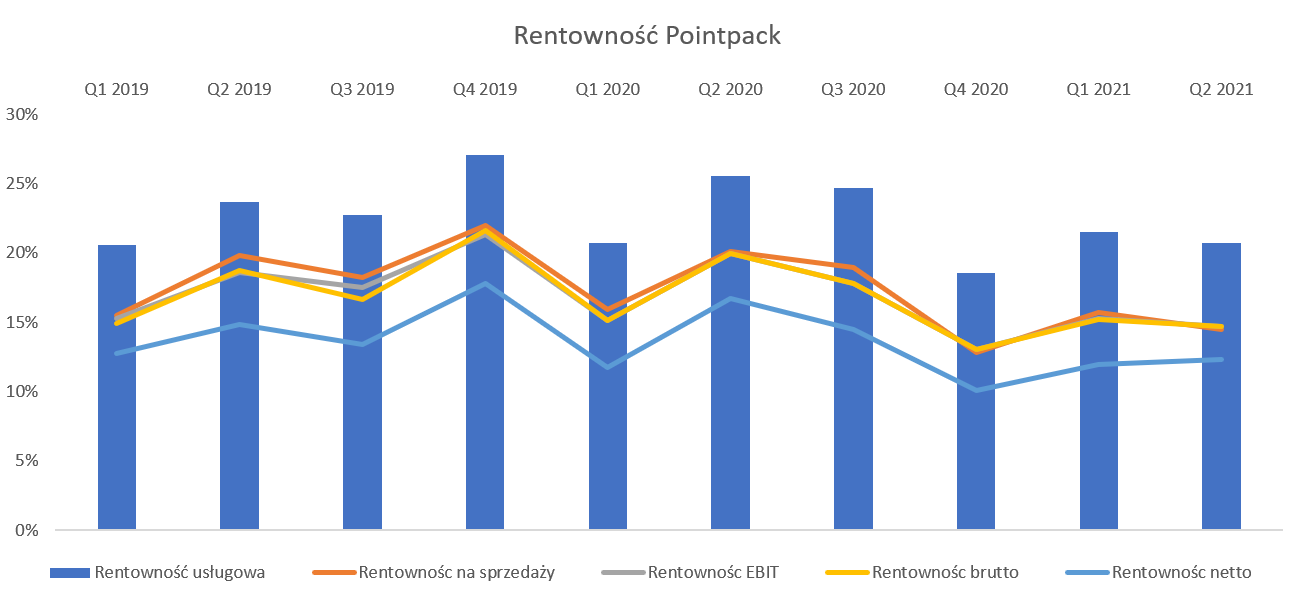

Proszę zerknąć teraz na rentowności procentowe, które trochę pomogą nam zrozumieć gdzie spółka zarabia pieniądze.

kliknij, aby powiększyćDriverem rentowności jest niewątpliwie rentowność usługowa. Jak widać powyżej od kilku kwartałów istnieje korelacja między rentownością na tym poziomie, a tymi osiąganymi poniżej (na sprzedaży, operacyjną, brutto czy netto). Warto podkreślić, że spółka uzyskuje przychody od firm kurierskich, bazując na ilości nadanych i/lub odebranych przesyłek w skali miesiąca. Można szacować, że jest to ok. 2,00 zł (+/- 0,30 zł) za 1 paczkę. W tym wypadku koszty najmocniej związane z sprzedażą to usługi obce. Zawierają się tam przede wszystkim opłaty ponoszone na rzecz sieci handlowych, również kalkulowane od ilości paczek w skali miesiąca. W tym wypadku koszt ten wynosi ok. 1,39 (+/- 0,30 zł) również za paczkę. I w zasadzie to właśnie stanowi podstawową marżę generowaną przez spółkę. Dodatkowym kosztem bezpośrednim Pointpack są koszty ubezpieczenia przesyłek.

Rentowność usługowa jest to po prostu pierwsza marża (policzona jako sprzedaż pomniejszona o usługi obce). Oczywiście jest to dość uproszczone (ale jedyne obecnie dostępne dla analityków nie będących wewnątrz spółki) podejście, ponieważ w skład usług obcych, oprócz typowych kosztów zmiennych związanych bezpośrednio ze sprzedażą, wchodzić mogą również inne standardowe usługi. Tym niemniej zakładam, że ich wartość nie jest obecnie specjalnie istotna. Jak widać na wykresie rentowność ta wahała się od 19 do 27,0 proc. przy średniej na poziomie 22,6 proc. W analizowanym kwartale rentowność liczona w ten sposób wyniosła 20,7 proc. i była niższa aż o 4,8 p.p. niż rok wcześniej oraz 0,8 p.p. niższa niż w poprzednim kwartale. To jednak powinno nieco martwić lub przynajmniej zastanawiać inwestorów. W 2019 roku rentowność liczona w ten sposób wyniosła 24,2 proc., rok później 22,2 proc. Patrząc na pierwsze półrocze 2021 roku otrzymujemy rentowność na poziomie 21,1 proc., czyli tendencja jest jednak zauważalnie spadkowa.

Zarząd oczywiście uspokaja, że jest to efekt inwestowania w rozwój nowych produktów czy projektów zwiększania np. zatrudniania w IT, a do tego jest to ciągle start-up. Ja również się zastanawiam czy częściowo nie jest to efekt ponoszenia pewnych kosztów związanych z przyłączaniem nowych punktów (np. prowizje dla pośredników za podpisanie umowy, szkolenia czy instalacje oprogramowania),które jeszcze nie generują wystarczająco wysokich przychodów. Patrząc bardziej filozoficznie można się również zastanowić czy moje oczekiwania co do notorycznego skokowego zwiększania zysków nie są zbyt ambitne. W końcu spółka jest wciąż start-upem, choć takim „fajnym” - generującym zauważalne zyski od 2019 roku.

Usługi obce w analizowanym kwartale wyniosły 9,59 mln zł i były o 2,44 mln zł wyższe niż rok wcześniej. W zasadzie ich wzrost był tożsamy z wzrostem sprzedaży, który wyniósł 2,48 mln zł. Biorąc pod uwagę fakt, że usługi obce stanowią ok. 93 proc. całości kosztów w działalności operacyjnej już w tym wypadku można założyć, że wynik na sprzedaży będzie r/r niższy. Po prostu ich udział w całości kosztów jest na tyle istotny, że jest trudno nadrobić to innymi pozycjami.

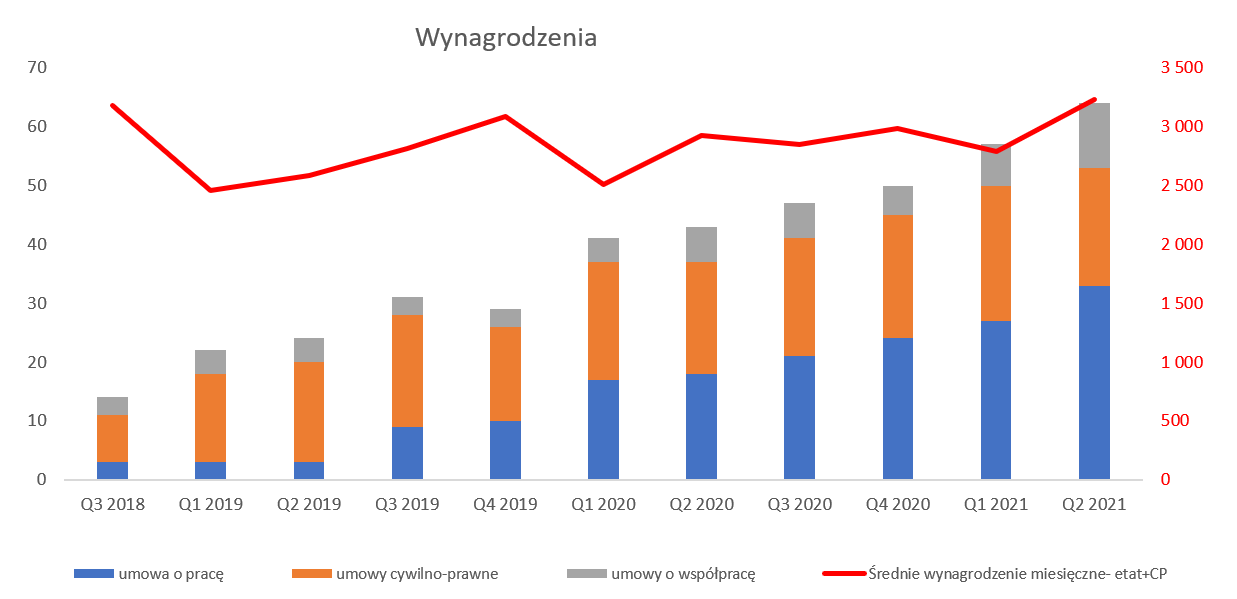

Przy okazji warto zaznaczyć dość szybki wzrost wynagrodzeń, które w obecnym kwartale wyniosły 513 tys. zł (+58 proc. r/r oraz +22 proc. kw./kw.).

kliknij, aby powiększyćTutaj jedna uwaga średnia płaca jest policzona bazując na wynagrodzeniach z układu rodzajowego kosztów. jednak warto pamiętać, że spółka prowadzi również projekty rozwojowe kapitalizowane na aktywach (początkowo na długoterminowych RMK, a później na kosztach zakończonych prac rozwojowych), które tutaj nie są istotne. Projekty takie, ze swojego założenia, są oparte przede wszystkim na pomyśle realizowanym przez pracowników spółki czyli istotną ich część stanowią wynagrodzenia, które nie są tutaj ujęte, ponieważ nie mamy szczegółowych danych. Stąd warto pamiętać, że w rzeczywistości średnie wynagrodzenie w spółce jest z pewnością wyższe. Jak widać liczba osób związanych ze spółką w ramach umowy o pracy, umów zlecenia/dzieło czy umów o współprace dynamicznie rośnie i zwiększyła się w ciągu roku o prawie połowę. Ponieważ sprzedaż urosła o około 1/4, to sprzedaż na pracownika spadła o ponad 20 proc. licząc r/r do poziomu ok. 61 tys. zł miesięcznie.

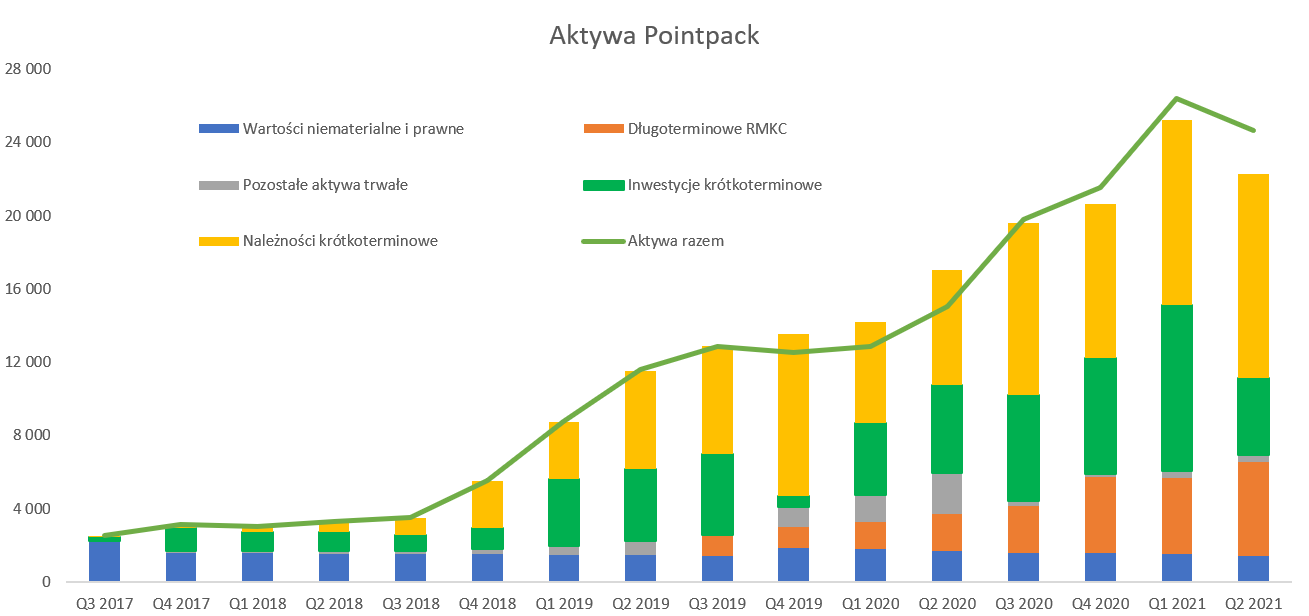

Aktywa to należności, gotówka oraz rozwój kapitalizowany na bilansieCzęsto spotykaną praktyką w spółkach nowych technologii jest kapitalizowanie ogromnej wartości kosztów na bilansie w pozycji prac rozwojowych czy rozliczeń międzyokresowych. W wypadku tej spółki również natykamy się na takie praktyki, choć wartości nie są aż tak znaczące. Spójrzmy zresztą na strukturę bilansu w ostatnich kilku kwartałach.

kliknij, aby powiększyćW chwili obecnej wartość należności oraz środków pieniężnych stanowi ok. 62 proc. całości aktywów, czyli o 13 proc. mniej niż podczas ostatniej analizy. Z kolei wartości niematerialne i prawne oraz pozostałe aktywa trwałe (przede wszystkim długoterminowe RMKC – kapitalizowane koszty prac rozwojowych) dodają około 27 proc. aktywów i obecnie wynoszą ok. 6,5 mln zł. Wciąż brakuje około 10 proc. aktywów i są to uwaga nowość – zapasy, które wynoszą w chwili obecnej o. 2,35 mln zł co stanowi prawie 10 proc. aktywów. Patrząc na wykres jest to w zasadzie różnica między zieloną linią (pokazuje wartość aktywów) a sumą słupka z wymienionych części aktywów w danym kwartale. Można domniemywać, że zapasy w tym momencie są związane z pilotażowym projektem uruchomienia paczkomatów oraz umowy dystrybucyjnej zawartej z Cleveronem dotyczącej urządzeń nadawczo-odbiorczych i roboty tej marki.

Wartości niematerialne i prawne składają się ze skapitalizowanych w latach 2012-2016 kosztów poniesionych na opracowanie systemu teleinformatycznego do obsługi przesyłek kurierskich w kwocie 1.68 mln zł, które będą amortyzowane przez okres 20 lat. W chwili obecnej wartość netto to ok. 1,3 mln zł. W kolejnych dwóch latach spółka realizowała kolejne projekty (moduł rozliczeniowy oraz portal internetowy dla ŻABKA), które w 2019 roku zostały zakwalifikowane jako "Koszty zakończonych prac rozwojowych" w kwocie ok. 0,45 mln zł. Te projekty są z kolei amortyzowane w okresie 2 lat i na wartości netto zostało obecnie ok. 110 tys. zł. Sumaryczna wartość netto kosztów zakończonych prac rozwojowych wynosi obecnie 1,4 mln zł.

Pod koniec 2018 roku spółka podpisała umowę z NCBiR na realizację projektu mającego na celu rozwój technologii w kierunku inteligentnych algorytmów optymalizujących wydajność i efektywność infrastruktury logistyki miejskiej. Projekt o wartości 6,3 mln zł ma być realizowany do końca 2001 roku. Główne nakłady inwestycyjne to prace rozwojowe w obrębie technologii oprogramowania i w związku z tym nakłady związane z kosztami wynagrodzeń zespołu programistów i analityków. Spółka zawiesza koszty tego projektu na długoterminowych rozliczeniach międzyokresowych, które na koniec czerwca 2021 roku wyniosły już 5 mln zł.

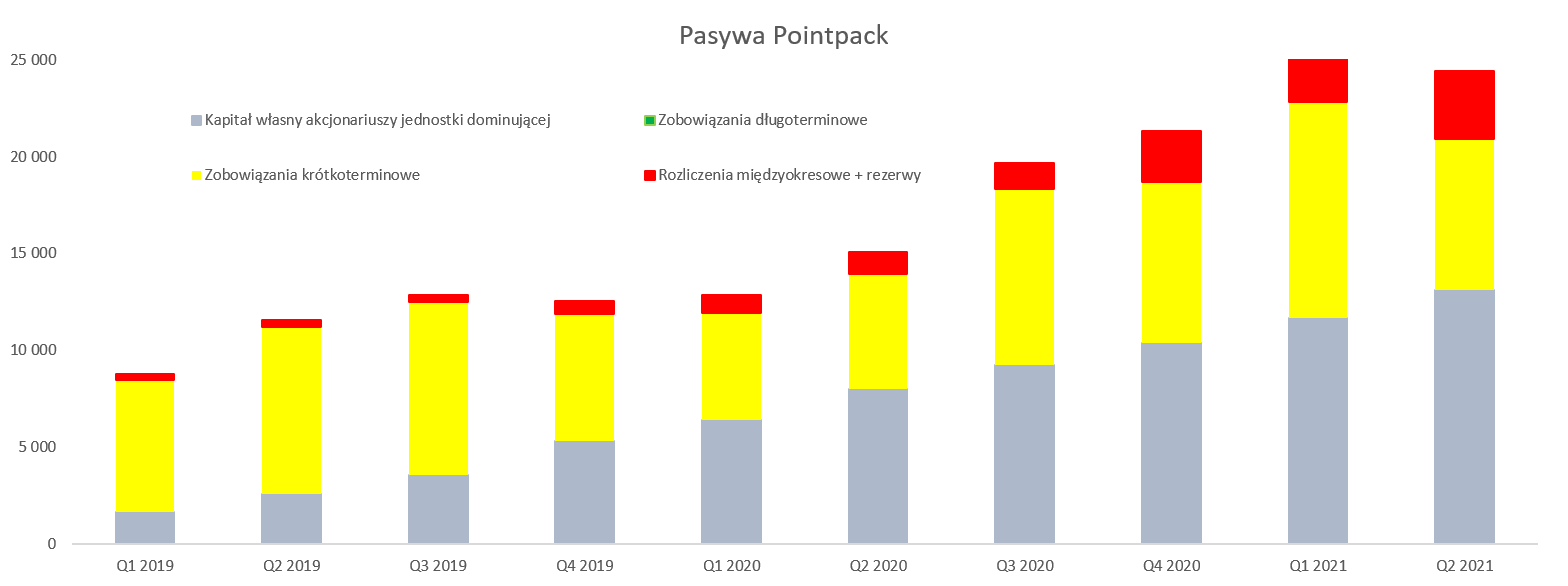

Pasywa to rosnące kapitały własne, zobowiązania handlowe oraz dotacjeProszę spojrzeć na strukturę pasywów w ujęciu kwartalnym.

kliknij, aby powiększyćSzary stabilnie i zauważalnie rosnący łupek z kwartału na kwartał na wykresie reprezentuje kapitały własne dzięki oczywiście wykazywanym zyskom i braku wypłacania dywidendy. To pozwoliło w chwili obecnej uzyskać stabilną strukturę finansowania 53/47 (kapitały własne do obcych). Gdybyśmy podeszli bardziej biznesowo, a mniej formalnie-księgowo to struktura mogłaby być nawet bardziej bezpieczna. Rozliczenia międzyokresowe przychodów (3,5 mln zł obecnie) to dotacje z NCBiR, która spółka otrzymała na finansowanie projektu o którym pisałem powyżej.

Znikająca gotówka Wyniki od roku 2019 są pozytywne a pomimo tego wartość gotówki w chwili obecnej nie jest jakaś oszałamiająca i wynosi obecnie 4,2 mln zł czyli o ok. 0,5 mln zł mniej niż rok wcześniej.

kliknij, aby powiększyćPatrząc na wykres rzuca się w oczy w ostatnim kwartale istotny spadek operacyjnych przepływów (-3,86 mln zł) co przy wydatkach inwestycyjnych (1,0 mln zł) spowodowało spadek gotówki o prawie 5 mln zł. Podstawowe przyczyny takiego stanu rzeczy można wymienić w 3 punktach:

a) Wzrost zapasów – 1,2 mln zł

b) Wzrost należności o 1 mln zł oraz

c) Spadek zobowiązań krótkoterminowych o 3,4 mln zł z czego głównym powodem (3,2 mln zł) był spadek zobowiązań handlowych.

W wypadku wzrostu należności wydaje się to być całkiem normalne patrząc na wskaźniki rotacji jak i rosnącą sprzedaż kw./kw. Również trudno stawiać zarzuty jeśli chodzi o zapas, choć tutaj przydałyby się szczegóły w kontekście kolejnych inwestycji w tym zakresie oraz planów sprzedażowych tego zapasu. Zastanawiać może spadek zobowiązań handlowych, które obecnie wynoszą 7,0 mln zł w porównaniu do 10,3 mln zł kwartał wcześniej jeśli jednak obecny stan zobowiązań handlowych porównamy z zeszłorocznym (5,9 mln zł) lub z tym na koniec 2020 roku (7,2 mln zł) to nie widać tak drastycznych różnic. To raczej wartość na koniec pierwszego kwartału 2021 była dość znacząca, być może spowodowana częściowo zakupami zapasu paczkomatów.

Przyszłość i podsumowanieW poprzednim omówieniu wskazywałem na ryzyko uzależnienia od jednej sieci (Żabka) oraz kuriera (DHL). Spółka w ciągu ostatniego roku pokazała jednak, że jest w stanie pozyskać nie tylko nowych graczy po dwóch stronach, ale również rozszerzyć (potencjalnie przynajmniej) pole i zakres swoich zainteresowań biznesowych. Poniżej mamy informację na temat podpisanych umów w ostatnich 12 miesiącach.

kliknij, aby powiększyćTrzeba przyznać, że

liczba nowo zawartych umów robi wrażenie i jest raczej pozytywnym prognostykiem na przyszłość. Oczywiście samo podpisanie umowy to jeszcze nie przychody – trzeba umowę wdrożyć w życie, podpiąć nowe punkty z obydwu stron i zacząć je efektywnie obsługiwać. Tym niemniej mamy dwie informacje, moim zdaniem, które płyną z powyższego zestawienia. Po pierwsze Pointpack pozyskuje do swojego biznesu kolejnych kurierów (DPD, GLS czy rozszerzenie współpracy z Pocztą Polską), co powinno zasilać stroną wejściową tego biznesu. Po drugie również podpisał umowy z Eurocash czy Stokrotką co z jednej strony zmniejsza ryzyko uzależnienia sieci punktów odbioru od Żabki jak i zwiększa jej pokrycie, co w oczywisty sposób zwiększa jej atrakcyjność. Dodatkowo zwróciłbym uwagę na inne kontrakty, które poszerzając potencjalne spektrum działalności jak umowę dystrybucyjną czy również jeszcze wcześniejsza umowa z Philip Morris. To wszystko pokazuje, ze spółka stara się eksplorować nowe pomysły biznesowe, co oceniam pozytywnie.

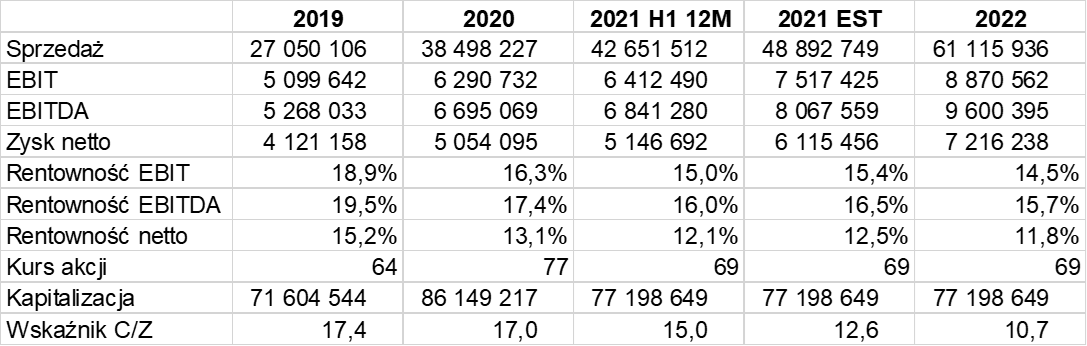

Zarząd zakłada, że „liczba realizowanych projektów będzie rosnąć” oraz liczy na „utrzymanie w 2021 r. tempa wzrostu, zarówno pod względem sprzedaży, jak i zysków”. Co prawda nie wiemy czy tempo liczone jest w stosunku 2020/2019 czy H1 2021/2020 lub też może Q2 21/Q2 20. Ale bazując na takim założeniu można próbować estymować roczną (2021) sprzedaż pomiędzy 45 – 50 mln zł.

kliknij, aby powiększyćJak widać przy założeniach przyjętych w tabeli powyżej na koniec 2022 roku moglibyśmy zejść z wskaźnikiem C/Z w okolice 10, co wydaje się być dość atrakcyjne. Największym zagrożeniem tej analizy jest to czy za rosnącym trendem sprzedaży podąży również trend zyskowności. W chwili obecnej (H1 2021) tak się nie dzieje, ponieważ sprzedaż rok do roku wzrosła o 22 proc., podczas gdy zysk EBIT i netto odpowiednio o 1,9 proc. oraz 3,5 proc. Z drugiej jednak strony baza wynikowa drugiego półrocza nie jest bardzo wymagająca – zysk netto wyniósł wtedy 2,4 mln zł w porównaniu do 2,7 mln zł z pierwszego półrocza 2020 oraz 2,8 mln zł z bieżącego okresu 6-miesięcznego. Nawet gdybyśmy założyli, że spółka nie poprawi zysku netto w 2021 roku (vs rok poprzedni) to i tak wycena na poziomie 15-17 C/Z z możliwością wzrostu sprzedaży nie wydaje się być przeszacowana.

Pointpack to niewątpliwie jedna z ciekawszych spółek na rynku New Connect, która zresztą wybiera się na rynek główny. Firma wprowadziła ciekawy produkt i wykazuje rosnące przychody oraz zyski. Bieżąca kapitalizacja spółki (80 mln zł) w zasadzie od roku jest na podobnym (+/- 10 mln zł) poziomie co zaś oznacza, że inwestorzy mają wątpliwości co do dalszego rozwoju. Patrząc na zysk netto za ostatnie 12 miesięcy w kwocie 5,15 mln zł otrzymujemy wskaźnik C/Z 15. To dla spółki działającej w dość „sexy” sektorze, w końcu powiązanym mocno z e-commerce, wydaje się nie być wysokim poziomem. Również prognozy mówiące o przynajmniej kilkunastoprocentowym wzroście rynku w najbliższych latach wydają się być całkiem realistyczne. Do tego Pointpack przecież cały czas może zdobywać zarówno nowe punkty (pozostałe sieci handlowe) jak i innych kurierów. Z drugiej jednak strony widać, że poprawa zysków jest obecnie pewną barierą i być może to jest powód małego entuzjazmu inwestorów w ocenie tej spółki.

Oczywiście mamy też dużo ryzyk jak chociażby jednak nadal istotne (choć już mniejsze) uzależnienie od Żabki z jednej strony czy DHL-a z drugiej. Należy też wskazać jako ryzyko agresywne zdobywanie rynku przez paczkomaty Inpostu, które odbierają jednak zlecenia kurierom będącymi naturalnymi kooperantami dla Pointpacka. Z tyłu głowy należy mieć również możliwość budowy alternatywnej dla Inpostu sieci paczkomatów (np. Orlen czy Poczta) co może być również potencjalnym kłopotem dla Pointpack. Ja jeszcze bym wspomniał o zakazie handlu w niedzielę. Podpisanie umowy z takim integratorem jak Pointpack dawało sieciom handlowym, oprócz zarobku na tej umowie i przyciąganiu klientów do sklepu, również możliwość działalności jako placówka pocztowa. Jak widać coraz więcej sieci zaczyna to wykorzystywać i moment przegięcia jest już blisko. Więc albo rządzący udadzą, że nic się nie dzieje i prawo jest de facto martwe, albo też pójdą w drugą stronę i zaostrzą przepisy, co spowoduje brak tej korzyści dla sieci. A wtedy powstaje pytanie czy będą one nadal zainteresowane obsługiwaniem przesyłek.

P.S. Oświadczam, że posiadam akcje Pointpack w moim portfelu w chwili obecnej i nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.