Randka w ciemno – omówienie sprawozdania finansowego Grupy Unimot po II kw. 2020 r.Zanim przejdziemy do omawiania wyników na początek małe, ale kluczowe przypomnienie.

Unimot jako sprzedawca i importer paliw jest zmuszony utrzymywać zapasy obowiązkowe, a jak wiemy produkty ropopochodne podlegają silnym wahaniom cen. Aby zmniejszyć wpływ zmian cen na rynku na wynik (przy spadku Unimot musiałby odpisywać wartość zapasu do cen możliwych do uzyskania) spółka stosuje zabezpieczanie wartości godziwej zapasów. Problem w tym, że na koniec danego kwartału zapasy wycenia się w cenie spot, czyli cenie natychmiastowej, natomiast zabezpieczenie wyceniane jest na podstawie kwotowania danego kontraktu terminowego. Podobnie jak w przypadku polskich futures na WIG 20

kontrakty nie podążają w pełni za ceną instrumentu bazowego i różnica w zachowaniu ceny spot i kontraktu ma wpływ na wynik. Zobrazowanie tego zjawiska na bazie kontraktów na WIG20 dostępne jest pod linkiem:

www.stockwatch.pl/forum/wpis-n...A zatem to nie cena i (jej zmiana) oleju napędowego wpływa na wynik (tak byłoby bez zabezpieczania), ale różnica w zachowaniu cen produktu i kontraktu. Jeśli w danym okresie ceny produktu rosną wolniej niż kontrakt, to Unimot pokazuje dodatkowy koszt wynikający z utrzymywania zapasów (zysk z wyceny zapasu jest niższy niż strata z zabezpieczenia). Spółka tak samo pokaże stratę jeśli ceny produktu spadają szybciej niż ceny kontraktu (strata z wyceny jest wyższa niż zysk z kontraktu). Jak widać nie jest istotny kierunek cen produktu, a różnica w zachowaniu produktu i kontraktu.

Żeby pokazać [e]ekonomiczny wynik[/u] działalności Unimot koryguje wyniki o wpływ różnicy z wycen zapasu obowiązkowego i kontraktów zabezpieczających. Dodatkowo mamy korektę o przesunięcie w czasie kosztów związanych z wykonaniem Narodowego Celu Wskaźnikowego (konieczność blendowania czystego ON i biokomponentów wykonywana niekoniecznie w obowiązkowych terminach), koszty jednorazowe i koszty związane z utrzymywaniem (wynajmowania powierzchni magazynowej itp.) zapasów obowiązkowych. Przypomnę, że wolumen zapasu obowiązkowego zależy od importu ON w poprzednim roku. A zatem koszt utrzymywania w roku N jest wynikiem importu w roku N-1. Kiedyś spółka pokazywała w tym celu rezerwę w normalnym wyniku księgowym, natomiast jak rozumiem obecnie pokazuje ten implikowany koszt sprzedaży bieżącej w wyniku skorygowanym.

Nominalny wynik netto Unimotu wyniósł w II kw. 18,6 mln zł w porównaniu do straty 10,6 mln kwartał wcześniej i 8 mln zł zysku przed rokiem, ale tak jak powiedziałem wyniki nominalne nie oddają ekonomicznych efektów działalności i z punktu widzenia inwestora ważniejsze są wyniki skorygowane. W takim ujęciu zysk w II kw. 2020 r. wyniósł 7,8 mln zł w porównaniu do 32,1 mln zł kwartał wcześniej i 9,7 mln zł przed rokiem. W świetle wyśmienitego I kw. obecny wynik z pewnością jest zawodem, do czego przyczynił się koronawirus.

Unimot prowadzi działalność w wielu segmentach, więc aby zrozumieć co się stało należy rozpatrzeć rachunek segmentowy.

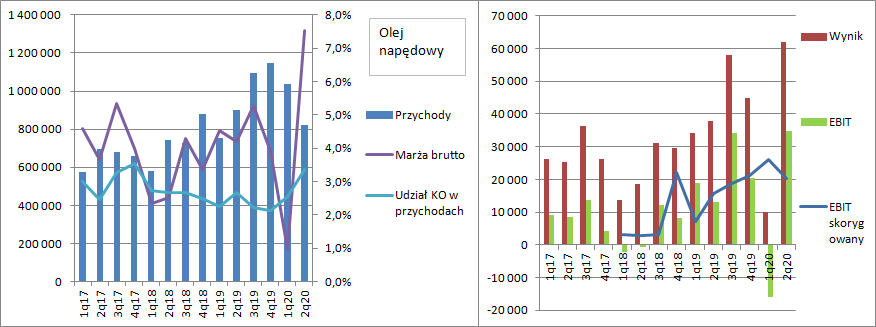

Olej napędowy i biopaliwaPrzychody w dywizji ON i biopaliw wyniosły w II kw. 821 mln zł i były o 9 proc. niższe r/r i 21 proc. niższe kw/kw. Spadek sprzedaży r/r to efekt spadku cen - wolumen wzrósł r/r o 13,8 proc.

W relacji kw/kw wolumen sprzedaży spadł o 5 proc. Nominalna (bez korygowania) marża brutto wyniosła 7,5 proc. natomiast skorygowana marża brutto aż 5,8 proc. (5 proc. w I kw. 2020 r. i 4,5 proc. w II kw. 2019 r.), co stanowi jeden z najwyższych rezultatów w historii – spółce sprzyjały bardzo wysokie premie lądowe. Koszty operacyjne (sprzedaży i zarządu) wzrosły w segmencie r/r o 15 proc., czyli w tempie bardzo zbliżonym do wolumenu – nie ma się co czepiać. Skorygowany EBIT wyniósł 20,2 mln zł w porównaniu do 26,2 mln zł kwartał wcześniej i 15,6 mln zł przed rokiem.

W tym miejscu warto dodać, że Unimot ujawnił podział kwoty korekty na poszczególne składowe, a nie jest to niestety normą. Korekta z powodu wyceny zapasów i kontraktów terminowych wyniosła minus 17,6 mln zł (ceny kontraktów rosły wolniej niż ceny produktów – zmniejszanie contango). Za to korekta na NCW, NCR i wycenę zapasów wyniosła plus 3 mln zł – czyli spółka poniosła koszty większe niż przynależne do przychodów. Nie wiadomo jak kwota podzieliła się między składowe, ale możliwe, że Unimot zblendował więcej ON, lub zaimportował więcej tego produktu.

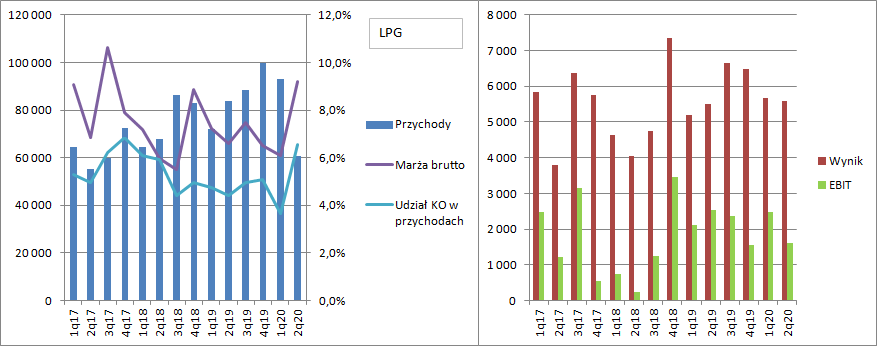

kliknij, aby powiększyćLPGSegment LPG ucierpiał na koronawirusie znacznie mocniej. Wolumen r/r wzrósł tylko 1,2 proc., natomiast w relacji do poprzedniego kwartału spadł o 18 proc. Za to przychody skurczyły się o 28 proc. r/r i 35 proc. kw/kw. Pomimo tak dużej obniżki marża brutto wyniosła 9,2 proc. co jest najlepszym wynikiem od 3 kw. 2017 r. Niestety w tym segmencie rosły koszty operacyjne – 8 proc. r/r i 16 proc. kw/kw., przy spadku sprzedaży o 18 proc. Niestety nie do końca wiadomo co zaalokowano na koszty ogólnego zarządu w segmencie – możliwe, że koszty niewykorzystanych mocy produkcyjnych. EBIT segmentu zamknął się kwotą 1,6 mln zł w porównaniu do 2,5 mln zł kwartał wcześniej i 2,5 mln zł przed rokiem, choć trzeba dodać, że przed rokiem spółka pokazała 1,4 mln zł dodatkowego zysku ze sprzedaży segmentu butli.

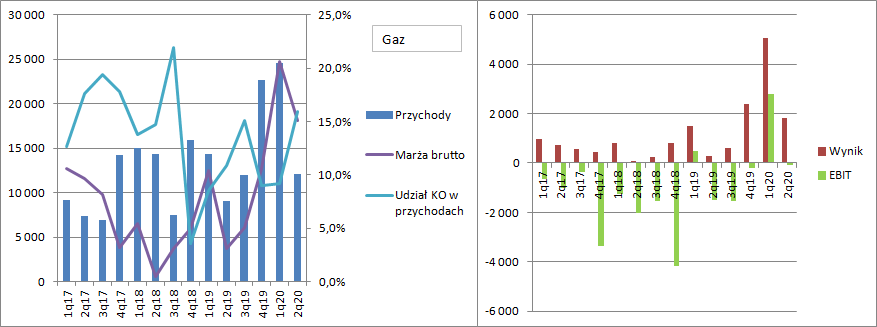

kliknij, aby powiększyćGazW przypadku gazu ziemnego przychody w ujęciu kw/kw spadły aż o 51 proc. Zaowocowało to spadkiem EBIT na skraj rentowności przy raportowanym wyniku w poprzednim kwartale na poziomie 2,8 mln zł. Unimot wyjaśnia, że koszty segmentu zostały obciążone miedzy innymi oddaniem nowego kawałka gazociągu, oraz kosztem magazynowania gazu, który ma zostać sprzedany w 2021 r.

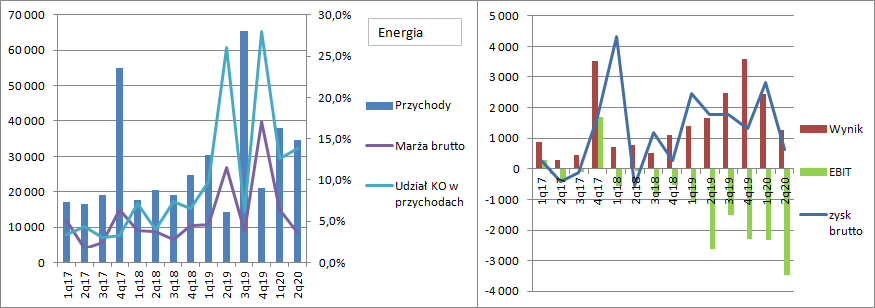

kliknij, aby powiększyćEnergiaW dywizji handlu energią przychody wyniosły 34,7 mln zł i były o 141 proc. wyższe r/r, ale 9 proc. niższe kw/kw. Niestety marża brutto wyniosła zaledwie 3,6 proc. w porównaniu do 6,4 proc. w poprzednim kwartale i 11,5 proc. przed rokiem. Na poziomie operacyjnym mamy stratę w wysokości 3,5 mln zł w porównaniu do straty 2,3 mln zł kwartał wcześniej i straty 2,6 mln zł przed rokiem. W przypadku tego segmentu wynik operacyjny jednak nie oddaje w pełni efektów działalności, gdyż spółka prowadzi w nim także handel na rynku energii z czego wynik odkłada się w przychodach finansowych jako zysk lub strata z instrumentów finansowych. Znacznie lepszym miejscem do oceny jest wynik brutto który wyniósł 0,6 mln zł w porównaniu do 2,8 mln zł kwartał wcześniej i 1,8 mln zł przed rokiem. Niestety spółka w tym kwartale zaprzestała publikacji not i nie do końca wiemy ile dokładnie spółka zarobiła na obrocie energią.

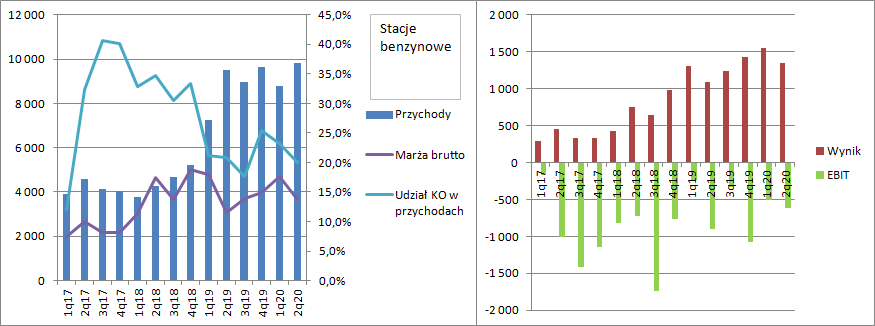

kliknij, aby powiększyćStacje benzynoweMożna było się spodziewać, że przez lockdownem musiał ucierpieć biznes prowadzony pod marką Avia. To zjawisko jednak nie jest widoczne wprost w przychodach – te wzrosły o 3 proc. r/r i 12 proc. kw/kw. Nie widać go także w wolumenach – mamy wzrost o 26,4 proc. r/r i niemal identyczny wolumen jak w I kw. W ujęciu r/r wzrosła nam liczba stacji, ale takowego wzrostu w zasadzie nie ma w porównaniu do poprzedniego kwartału. Najwyraźniej musiał wzrosnąć wolumen sprzedaży na stację. Marża brutto na sprzedaży wyniosła 13,7 proc. w porównaniu do 17,6 proc. w poprzednim kwartale i 11,5 proc. przed rokiem. Wynik operacyjny po raz kolejny był pod wodą. Tym razem na kwotę 0,6 mln zł, w relacji do 0,5 mln zł kwartał wcześniej i 0,9 mln przed rokiem.

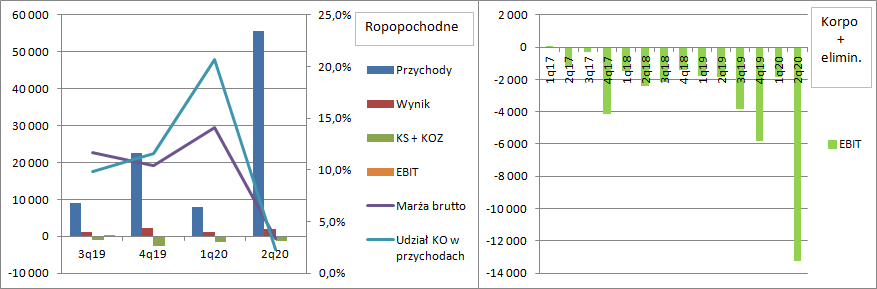

kliknij, aby powiększyćRopopochodne, funkcje korporacyjne i wyłączeniaInwestorzy prawdopodobnie wiele sobie obiecywali po segmencie pozostałych ropopochodnych, bo spółka zajęła się tradingiem ropą naftową. Faktycznie przychody skoczyły do poziomu 55 mln zł z raportowanych wcześniej 8 mln zł w I kw. czy 22,5 mln zł w IV kw. ur. Ropa uzupełniła lukę jaka powstała na handlu olejami i asfaltem. Co ciekawe pomimo uruchomienia nowego biznesu nie obserwujemy wzrostu kosztów operacyjnych – te wyniosły 1,3 mln zł, w porównaniu do 1,6 mln zł kwartał wcześniej. Niestety handel ropą okazał się dać dość niskie marże – finalna w segmencie wyniosła tylko 3,4 proc. w porównaniu do 10+ proc. w poprzednich kwartałach. Warto wspomnieć, że spółka nie naraża się na zmianę ceny produktu, ale podobnie jak ceny ON zabezpiecza produkt kontraktami. Wynik operacyjny wyniósł 0,6 mln zł. Trzeba dodać, że spółka wykazuje się także pewną niekonsekwencją. O ile w sprawozdaniu zarządu w segmencie ON+Bio mamy ujawnianą wprost EBITDA skorygowaną, to w segmencie pozostałych ropopochodnych taka korekta występuje tylko w prezentacji – spółka najwyraźniej na koniec kwartału miała otwartą pozycję na ropie – poniosła 0,43 mln kosztu z tytułu różnicy wyceny ropy i kontraktu zabezpieczającego.

Suma skorygowanych EBIT segmentów wyniosła 18,3 mln zł, co w porównaniu do świetnego pierwszego kwartału roku (28 mln zł) wypada blado, ale na tle pozostałych kwartałów całkiem, całkiem – 18,8 mln zł w IV kw. 2019 r., 17,5 mln zł w III kw. 2019 r. czy 11,5 mln zł w II kw. 2019 r.

Niestety ten fajny obraz pęka jeśli zerkniemy na koszty korporacyjne. Zgodnie z raportem segmentowym strata operacyjna w segmencie „funkcje korporacyjne” wyniosła 12,6 mln zł, w porównaniu do niecałych 2 mln zł w I kw. 2020 r. i 1,5 mln zł w II kw. ur. Z jednej strony mamy wysokie ujemne saldo pozostałej działalności operacyjnej – 6 mln zł (około zera kwartał wcześniej i około zera przed rokiem), gdzie prawdopodobnie rozpoznano odpis na pożyczkę w Green Electricity. Prawdopodobnie, bo spółka nie przedstawia not do sprawozdania, co czyniła jak do tej pory nawet w raportach kwartalnych i co można było traktować jako otwartość z inwestorami. Wedle słowa pisanego odpis ten wyniósł 4 mln zł i dotyczył pożyczek. Z tego powodu bardziej spodziewać się go można było w kosztach finansowych, ale patrząc po kwotach obciążeń raczej znajduje się w pozostałych kosztach operacyjnych. Czym są pozostałe 2 mln obciążeń teraz nie wiadomo… Czy to kwestia niewykorzystanych mocy? Odpalania fotowoltaiki? Darowizn w postaci szczepionek? Zgaduj sobie inwestorze. Przypuszczam, że to ten ostatni fakt zdecydował o wysokości, ale pewności nie mam.

Z drugiej strony mamy relatywnie wysokie koszty ogólnego (oczywiście mowa nadal o segmencie funkcje korporacyjne) zarządu – 8 mln zł w porównaniu do 3 mln zł kwartał wcześniej i 1,5 mln zł przed rokiem. Co spowodowało takie wzrosty w tej pozycji niestety także nie wiemy. Być może to właśnie tutaj zawitały koszty uruchomienia segmentu fotowoltaicznego – wersja najbardziej prawdopodobna.

kliknij, aby powiększyćOstatecznie skorygowany zysk operacyjny wyniósł 8,9 mln zł w porównaniu do 26,8 mln zł kwartał wcześniej i 10,4 mln zł przed rokiem. Jest gorzej niż przed rokiem, ale z rachunku segmentowego wynika, że to przede wszystkim efekt spadku efektywności kosztowej na poziomie centrali, być może z powodu inwestycji, a tylko częściowo koronawirusa.

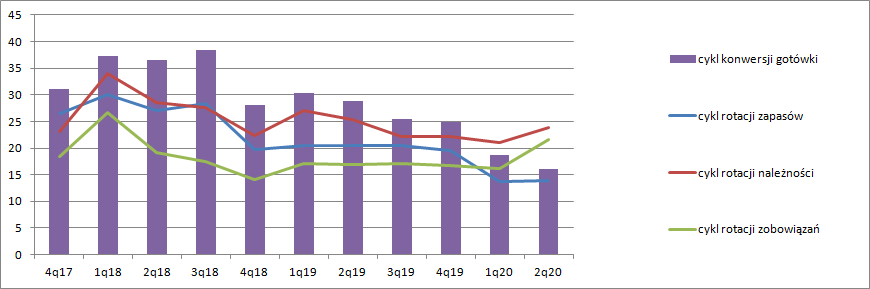

Za to Unimot może się pochwalić dalszym wzrostem sprawności obrotu. Cykl rotacji zapasów nie zmienił się względem poprzedniego kwartału (liczę z danych kwartalnych ze stanu na początek i koniec okresu, a nie średniorocznych), wydłużył się cykl należności (z 21 na 24 dni), ale jeszcze bardziej cykl rotacji zobowiązań (z 16 na 22 dni). Dzięki temu cykl konwersji gotówki spadł z 19 do 16 dni.

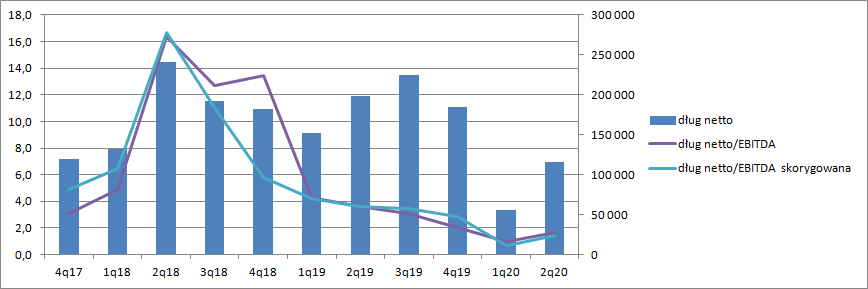

kliknij, aby powiększyćWzrost cen notowany w drugim kwartale i wypłacona dywidenda wymusiły jednak wzrost zadłużenia. Sam poziom długu spadł, ale jeszcze mocniej spadły zasoby gotówkowe w związku z czym dług netto skoczył z 55 do 116 mln zł. Nadal to jednak bardzo bezpieczne poziomy zadłużenia – wskaźnik długu netto do księgowej EBITDA wynosi 1,7, a długu netto do skorygowanej EBITDA 1,4. Do granicy bezpieczeństwa (poziom 4) daleka jeszcze droga.

kliknij, aby powiększyćW kontekście wyników I kw. i nadal bardzo korzystnej premii lądowej wyniki mogą być przyjmowane z niedosytem, ale pojawiły się obiektywne przesłanki, które wyjaśniają taki stan. Jak wynika z rachunku segmentowego spadek wyniku kw/kw miał miejsce wszędzie poza ropopochodnymi, ale najmocniej zaskakują koszty korporacyjne. Spółka niestety przestała pokazywać noty, więc musimy się domyślać co gdzie zostało zaprezentowane. Możliwe, że to efekt działalności sponsorskiej (maseczki, testy, kluby), ale powodów może być tak naprawdę bardzo wiele.

W poprzednich kwartałach Unimot był zewsząd chwalony za relacje inwestorskie, ale można odnieść wrażenie, że coś jednak z tymi relacjami poszło nie tak, bo znikają jedne z kluczowych danych finansowych. Akcjonariusze i tak muszą wykazywać się dużą dozą zaufania, bo spółka nie przedstawia uzgodnień korekt z pozycjami w rachunku wyników, część z tych korekt nie jest oczywista, a w przeszłości zdarzało się być Unimotowi spółką znacznie mniej transparentną. Przypomnę, że w momencie wchodzenia na rynek, kiedy zachowanie wyceny zapasów i pochodnych dawało ekstra księgowe zyski spółka w prezentacjach czy sprawozdaniach zarządu nie uznawała za stosowne informować o naturze zjawiska – wyjaśnienia pojawiły się dopiero wtedy kiedy trend się odwrócił i Unimot zaczął pokazywać bardzo słabe wyniki nominalne. Zaprzestanie pokazywania rezerw na przyszłe dodatkowe zapasy obowiązkowe wynikające z bieżącej sprzedaży w ten trend się wpisują. Coś co kiedyś było elementem normalnego księgowego wyniku teraz znajduje się w korekcie zbiorczej razem z NCW i NCC, bez uzgodnienia z wynikami. Z pewnością nie jest to krok w dobrą stronę. Zniżki na fotowoltaikę, wywiady, czaty to elementy nawiązywania relacji z akcjonariatem, ale nic z tych rzeczy nie zastąpi jasnej komunikacji liczb, które bada i potwierdza audytor, za które ponosi się odpowiedzialność. Oczywiście możliwe jest, że spółka nie chciała pokazywać na przykład jakie koszty powodują umowy sponsorskie, ale w takim przypadku powinna to normalne zakomunikować. Na zapytanie na Twitterze otrzymałem odpowiedź, że brak stosownych not to efekt rekomendacji audytora, choć jasno w każdym raporcie rocznym stoi, że za sporządzenie odpowiada zarząd spółki. To zarząd decyduje co pokazuje, oczywiście o jeśli spełni minimum określone przez MSR czy UoR. Jeśli spółka zachowałaby dotychczasowy zakres ujawnień to przecież biegły z tego powodu nie dałby zastrzeżenia, czy odmówił wydania opinii. Wyjaśnienia niestety mnie nie przekonują.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.