Gdzie dwóch buduje tam akcjonariusz korzysta – omówienie sprawozdania finansowego GK Robyg za rok 2016W ostatnim kwartale roku Robyg pochwalił się naprawdę fajnym wynikiem, do czego w dużym stopniu przyczyniły się projekty realizowane w kooperacji. Co istotne spółka znalazła sposób, aby pokazywać efekty wspólnych przedsięwzięć nieco inaczej niż tylko przez jedną linię rachunku wyników. To ważne, bo daje pełniejszy obraz sytuacji.

W 2016 r. spółka sprzedała rekordową liczbę mieszkań – 2957 sztuk. To o 27 proc. więcej niż rok wcześniej. W samym IV kwartale nabywców znalazło 846 mieszkań co stanowi wzrost o 50 proc. r/r. Zwiększenie puli sprzedawanych mieszkań odbyło się bez pogorszenia efektywności. Czas wyprzedaży oferty cały czas znajdował się poniżej 4 kwartałów, co oznacza, że deweloper dobrze dostosował swoją ofertę do chłonności rynku.

kliknij, aby powiększyćLiczba lokali w ofercie cały czas rośnie, co wiąże się z planami spółki. Robyg w tym roku chce znów zwiększyć sprzedaż mieszkań i planuje kontraktację na poziomie 3300 lokali.

Zgodnie z MSR spółka pokazuje przychód ze sprzedaży lokali dopiero po wybudowaniu i przekazaniu ryzyk (oddanie kluczy, podpisanie protokółu odbioru), a zatem w wynikach mamy efekty lokali sprzedawanych wcześniej. Przez rachunek zysków i strat przeszło w 2016 r. 2804 mieszkania, natomiast w samym IV kwartale 1196 lokali. Są to liczby nieco odbiegające od kontraktacji, w szczególności jeśli chodzi o porównanie kwartalne.

kliknij, aby powiększyć

kliknij, aby powiększyćMożna powiedzieć, że wynik samego IV kwartału jest znacząco lepszy niż efekt sprzedażowy, gdyż spółka pokazała rezultat z 350 lokali więcej niż wyniosła sprzedaż. Odwrotna sytuacja ma miejsce w ujęciu rocznym, gdzie wynik nie oddaje w pełni skali sprzedaży, która jest większa o 5,5 proc. od liczby mieszkań rozpoznanych w wynikach.

Jak widać na powyższych wykresach liczba lokali rozpoznanych w wynikach nie idzie w parze z raportowanymi przychodami. To dlatego, że Robyg część inwestycji prowadzi z partnerami we wspólnym przedsięwzięciu i konsoliduje wynik takich projektów metodą praw własności, a nie metodą proporcjonalną jak to miało miejsce kiedyś. Zmiana ta jest wynikiem zmian w MSR, a nie decyzją samej spółki.

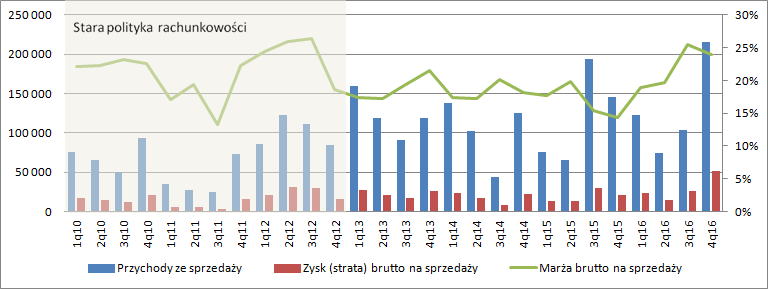

Przychody skonsolidowane wyniosły 517 mln zł i były o 7,6 proc. wyższe niż w rok wcześniej.

Robyg jednak znalazł sposób aby swoim inwestorom pokazywać efekty na projektach JV w nieco bardziej szczegółowy sposób niż tylko pokazanie zysku – przez rachunek segmentowy. Wynika z niego, że przy starej polityce rachunkowości obroty pokazane przez spółkę wyniosłyby 766 mln zł, co stanowi wzrost o 24 proc. r/r. przy wzroście rozpoznanych lokali o 37 proc. Niższa dynamika sprzedaży od liczby rozpoznanych lokali wynika z mniejszej niż w roku ubiegłym sprzedaży do podmiotów powiązanych.

Poprawa wyników to jednak nie tylko wzrost liczby rozpoznanych lokali, bo spółka działała na wyższej marży. Rentowność zysku brutto w IV kwartale wyniosła 24 proc. w porównaniu do 26 proc. w III kw. roku i 14 proc. w IV kwartale 2015 r. W ujęciu rocznym marża wyniosła 22 proc. w porównaniu do 16 proc. w roku 2015.

kliknij, aby powiększyć

kliknij, aby powiększyćOczywiście to wartości tylko na sprzedaży mieszkań które przeszły przez przychody, a zatem bez udziału mieszkań sprzedawanych i rozpoznawanych przez spółki we wspólnym przedsięwzięciu. Z rachunku segmentowego można jednak odczytać, że marża pro-forma według starej polityki rachunkowości z konsolidacją proporcjonalną wyniosłaby 25,6 proc. w porównaniu do 21,2 proc. przed rokiem.

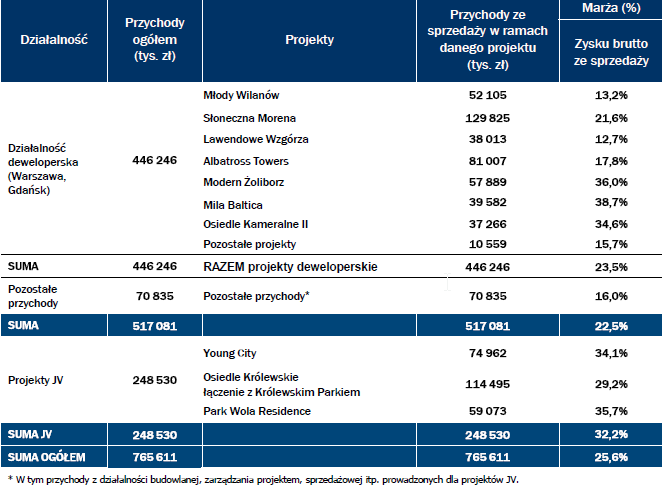

kliknij, aby powiększyćA zatem nie dziwi fakt podejmowania współpracy z partnerami. Najwyraźniej taka kooperacja daje spółce większe rentowności niż działalność własna. To widać także po zestawieniu projektów.

kliknij, aby powiększyćRekordowa rentowność co prawda dotyczyła projektu własnego Mila Baltica, ale w zestawiani są projekty na których marża jest 2 krotnie niższa niż dla projektów JV.

Poprawa rentowności zysku brutto na sprzedaży, wyższy wynik na projektach JV oraz zwiększenie liczby rozpoznawanych lokali zaowocowały znaczną poprawą wyniku operacyjnego. W IV kwartale Robyg pokazał 57,5 mln zysku, wobec 21,7 raportowanych przed rokiem. W całym roku EBIT zamknął się kwotą 123 mln zł, co oznacza wzrost o 108 proc. r/r.

kliknij, aby powiększyć

kliknij, aby powiększyćWarto dodać, że powtarzalny rezultat jest nawet większy, bo przez pozostałe koszty przeszedł odpis na kwotę 4,8 mln zł dotyczący nieruchomości inwestycyjnej, a konkretnie budynku Robyg Business Center. Z porównania raportów wynika, że stopa kapitalizacji nieznacznie wzrosła, ale na poziom wyceny mogła wpłynąć także upadłość Almy, która wynajmowała powierzchnię:

www.thecity.com.pl/Biura/Wiado...Tak czy owak, działalność komercyjna to tylko dodatek z lat ubiegłych, a samo przeszacowanie ma charakter niegotówkowy. Z tej racji jest to zdarzenie niepowtarzalne do wyłączenia z estymacji wyników. Zysk netto akcjonariuszy jednostki dominującej zamknął się kwotą 109 mln zł, a po korekcie o przeszacowanie 114 mln zł.

Pewien niedosyt pozostawiają przepływy. Cashflow z działalności operacyjnej wyniósł minus 39 mln zł. w porównaniu do plus 55 mln zł w 2015 r. Za taki stan rzeczy odpowiadają głównie inwestycje w grunty, które spółka od razu pokazuje na zapasie, a w związku z tym koszt ich nabycia zmniejsza przepływy operacyjne – 230 mln zł. Po korekcie mamy 191 mln zł. Niestety przez ruchy na pożyczkach do i od podmiotów powiązanych rachunek CF jest dość nieczytelny i pominę jego analizę. Istotne jest tak naprawdę, że na koniec roku spółka posiadała 327 mln gotówki, a łącznie ze środkami na rachunkach powierniczych 402 mln zł. To wartość tylko o niecałe 40 mln niższa od całych zobowiązań krótkoterminowych.

Dług netto na koniec roku wynosił 492 mln zł, stosunek długu netto do kapitału własnego 0,88, natomiast dług netto do EBITDA 3,92. Sytuacja bilansowa nie budzi niepokoju.

Pod względem wyceny majątkowej Robyg jest drogi – C/WK na poziomie 1,52. Ale to nie deweloper komercyjny, żeby go wyceniać po wartości majątku. Spółka notuje wysokie zwroty na kapitale (ROE prawie 20 proc.) więc należy jej się premia. Przy wyniku na poziomie 114 mln zł, koszcie kapitału własnego na poziomie 12 proc. i koszcie długu w okolicy 5 proc. dostaniemy wycenę rentą wieczystą na poziomie 1,4 mld zł przy kapitalizacji 855 mln zł. Co, więcej obecny wynik pochodzi od ok. 5 proc. niższej liczby mieszkań niż spółka sprzedała w 2016 r. Wycena dewelopera nie odzwierciedla też planów, według których sprzedaż ma w tym roku wzrosnąć o ponad 10 proc.

Wstrzemięźliwość rynku można tłumaczyć prognozą niższego wyniku w tym roku. Przy 90 mln zysku netto i nieco wyższym koszcie kapitału dostaniemy uzasadnienie dla kapitalizacji. Istotnego przyspieszenia na poziomie zysków spółka spodziewa się dopiero w roku 2018. Trzeba też pamiętać, że plany to jedno, a ich realizacja to drugie. Wydaje się, że cały czas jesteśmy blisko szczytu koniunkturalnego w sektorze. Przyszłe podwyżki stóp procentowych zmniejszą atrakcyjność zwrotu z najmu, poprawią rentowność lokat i zmniejszą zdolność kredytową. Wydaje się, że rynek obawia się właśnie przejścia cyklicznego szczytu. Podobnego zdania są analitycy rynku mieszkaniowego z REAS:

kliknij, aby powiększyćMamy więc pewną rozbieżność pomiędzy oczekiwaniami zarządu, a prognozami rynkowymi. Od tego kto ma rację w dużej mierze zależy wartość spółki, a zatem i kurs jej akcji. Kryzys z pewnością kiedyś przyjdzie, tylko nie wiadomo kiedy i jak głęboki będzie.

W kwestii wyceny nie bez znaczenia jest także fakt dość skomplikowanej struktury organizacji, której efektem jest także nie do końca czytelny raport. O ile kwestię tę spółka rozwiązała co do wyników, to na poziomie bilansowym i w szczególności przepływów trendy nie są jednoznaczne i łatwe do interpretacji.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.