Komórki w szponach rachunkowości i akwizycji - omówienie sprawozdania finansowego PBKM po 2 kw. 2018 r.Ostatnia analiza PBKM dotyczyła czwartego kwartału 2017 roku, który był, podobnie jak kwartały poprzednie, dość pozytywny dla spółki. Sprawdźmy zatem jak wyglądał drugi kwartał 2018 roku orz co zmieniło się w spółce od czasu ostatniej analizy.

kliknij, aby powiększyćNa pierwszy rzut oka spółka zaraportowała za drugi kwartał słabe wyniki w porównaniu do okresu porównywalnego rok wcześniej. Sprzedaż spadła o 0,4 proc., zysk na sprzedaży o 30,7 proc., a zysk operacyjny zmniejszył aż o 44,5 proc. Jeśli chodzi o zysk brutto oraz zysk netto to ujemna dynamika była na podobnym poziomie jak w wypadku zysku EBIT. W efekcie zysk netto wykazany za drugi kwartał był o 4,3 mln zł niższy niż rok wcześniej.

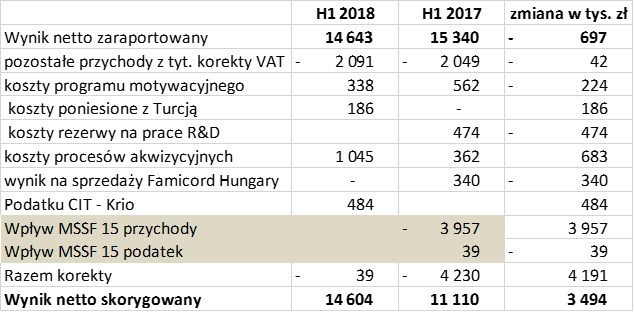

Tak istotne pogorszenie wyników jest efektem dwóch istotnych kwestii związanych z zmianą zasad wyceny oraz zdarzeniami jednorazowymi. O ile wpływ zdarzeń jednorazowych był wcześniej wiadomy, ponieważ spółka pokazywała te liczby również podczas prezentacji rok wcześniej (brawo), o tyle trochę inaczej ma się rzecz z przejściem na MSSF 15 dotyczący rozpoznawania przychodów w umowach z klientami. Spółka zaprezentowała dane skorygowane (oczyszczone o transakcje jednorazowe oraz wpływ MSSF 15) za całe półrocze 2018 roku.

kliknij, aby powiększyćJak widać skorygowane dane prezentują się znacznie lepiej. Zysk netto wynosi 14,6 mln zł i jest o prawie 3,5 mln zł wyższy niż w pierwszym półroczu 2017 roku. Większość korekt jest jasna i zrozumiała. W wypadku kosztów program motywacyjnego można się spierać, czy są to wydarzenia jednorazowe. Po pierwsze spółka realizuje program motywacyjny przez kolejne lata, po drugie jego emisja (aczkolwiek związana z zastrzykiem gotówki, która wpłynie do firmy) jednak rozwadnia pozostałych akcjonariuszy. W mojej ocenie obciążenia z tytułu wyceny programu motywacyjnego nie mają charakteru zdarzeń jednorazowych. Aczkolwiek PBKM nie jest pierwszą i zapewne nie ostatnią spółką, która w ten sposób „oczyszcza” wyniki.

Ważniejszą kwestią i sporo bardziej problematyczną jest jednak zmiana rozpoznawania przychodów. Podczas prezentacji wyników pierwszego kwartału spółka poinformowała, że stosuje nowych standard, jak zresztą wymaga prawo, począwszy od 1 stycznia 2018 roku. Spółka opisała różnice między sposobem rozpoznania przychodów w starej i nowe formule (str. 18-21 skonsolidowanego sprawozdania finansowego GK PBKM za pierwszy kwartał 2018 roku). PBKM rozpoczęła stosowanie standardu MSSF 15 w sposób retrospektywny, czyli efekt pierwszego zastosowania został ujęty jako korekta salda początkowego zysków zatrzymanych w kapitałach własnych, co jest oczywiście dozwolone przez przepisy. Wpływ na kapitały własne na dzień 1 stycznia 2018 roku został określony przez spółkę na poziomie -0,3 mln zł, czyli w kwocie dość nieistotnej. Niestety taki sposób przedstawienia danych w pierwszym kwartale uniemożliwiał ocenę wpływu na dane roczne. Kwota 0,3 mln zł odnosiła się bowiem zarówno do wyniku roku 2017 jak i wyników lat poprzednich. Można więc sobie wyobrazić sytuację, w której wartość -0,3 mln zł wynika z różnego sumowania wyniku roku 2017 i skumulowanego efektu do 2016 roku włącznie. Efekt zmiany dla roku 2017 mógł być negatywny np. na poziomie -5,3 mln oraz pozytywne dla lat do 2016 włącznie na poziomie 5,0 mln zł, co razem dałoby omawiane 0,3 mln zł. Mogło też być zupełnie inaczej, np. wpływ na wynik roku 2017 +1,2 mln zł, a wpływ na wyniki lat poprzednich to -1,5 mln zł, co razem również daje -0,3 mln zł. Kwoty, które przedstawiam są teoretyczne, natomiast chodzi mi tutaj o przekazanie, że samo podanie wartości bilansowej 0,3 mln zł niewiele mówi.

Główne zmiany dotyczące rozpoznawania przychodów zgodnie z MSSF 15 dotyczą, w wypadku PBKM, następujących kwestii:

a) Do tej pory spółka traktowała umowę z klientem jako jednolity kontrakt, a według nowego podejścia jest ona podzielona na dwie części. Pierwsza jest to pobranie, badania i kwalifikacja materiału biologicznego do przechowania, natomiast druga część to przechowywanie materiału biologicznego

b) Okres trwania kontraktu wcześniej był zależny od rynku (5-13 lat), a według nowych standardów wszędzie to 18 lat,

c) Przychody były rozpoznawane według stopnia zaawansowania, a obecnie są one rozpoznawane od razu (w wypadku pierwszej części czyli pobrania) oraz liniowo w czasie trwania kontraktu (dla przechowywania).

W efekcie spółka oceniła, że stosowanie nowego standardu wpłynie na spadek przychodów z nowych umów i wzrost z umów zawartych do końca 2017 roku oraz konieczność tworzenia wyższych rezerwy na churn (dłuższy okres trwania umowy). Na podstawie danych zaprezentowanych przez PBKM w raportach za pierwszy i drugi kwartał porównałem skorygowane dane sprzedażowe (wpływ MSSF).

kliknij, aby powiększyćJak widać w pierwszym kwartale korekta zadziałała na niekorzyść spółki - to znaczy baza pierwszego kwartału roku 2017 była wyższa do porównań z wynikiem pierwszego kwartału 2018 roku. Różnica nie była jednak bardzo znacząca i wyniosła niecałe 0,9 mln zł. W wypadku drugiego kwartału sytuacja się zupełnie odwróciła, ponieważ zaraportowana sprzedaż za drugi kwartał roku ubiegłego została skorygowana aż o 4,8 mln zł w dół.

Szkoda, że spółka nie odniosła się w swoich sprawozdaniach do tych różnic pomiędzy kwartałami. W efekcie na danych porównywalnych za całe pierwsze półrocze sprzedaż wzrosła o 9,0 proc., podczas gdy dane raportowane pokazują dynamikę wzrosty tylko na poziomie 3,0 proc. Przyznam się, że bazując na danych przestawionych przez spółkę nie potrafię oszacować jak się będą kształtowały wyniki w przyszłych kwartałach biorąc pod uwagę zmiany związane z MSSF 15. Prezes zarządu pytany o te niejasności podczas jednego z chatów, obiecał więcej informacji na ten temat, ale dopiero w sprawozdaniu rocznym.

Niestety sposób komunikacji tej, istotnej przecież, zmiany pozostawia wiele do życzenia i zapewne był jednym z, aczkolwiek nie jedynym, powodów spadku cen akcji w okresie bezpośrednio po publikacji półrocznych wyników..

Podsumowując powyższe spółka zaprezentowała w sprawozdaniu z działalności istotne składniki rachunku zysków i strat za pierwsze półrocze 2018 i 2017 roku w warunkach porównywalnych. Dokonała jednakże nie tylko przekształcenia przychodów za pierwsze półrocze 2017 (jakby było księgowanie w warunkach MSSF 15), ale również inne zdarzenia jednorazowe, które wystąpiły zarówno w pierwszym jak i drugim kwartale roku 2017 i 2018. Dane te przedstawiłem w tabelce powyżej w podziale na dwa pierwsze kwartały.

kliknij, aby powiększyćJak widać z powyższych danych, skorygowane dane pokazują sporo lepszych obraz spółki. O ile przychody zaraportowane w pierwszym półroczu wzrosły tylko o 3,0 proc., to po korekcie o prawie 4,0 mln zł dotyczącej 2017 roku, wzrost ten wynosi już 9,0 proc. Podobnie sytuacja przedstawia się na poziomie zysku ze sprzedaży, EEBT, EBITDA czy zysku netto. Wszędzie tam dynamika jest ujemna w danych raportowanych, natomiast w danych skorygowanych (oczyszczonych) widać wzrosty.

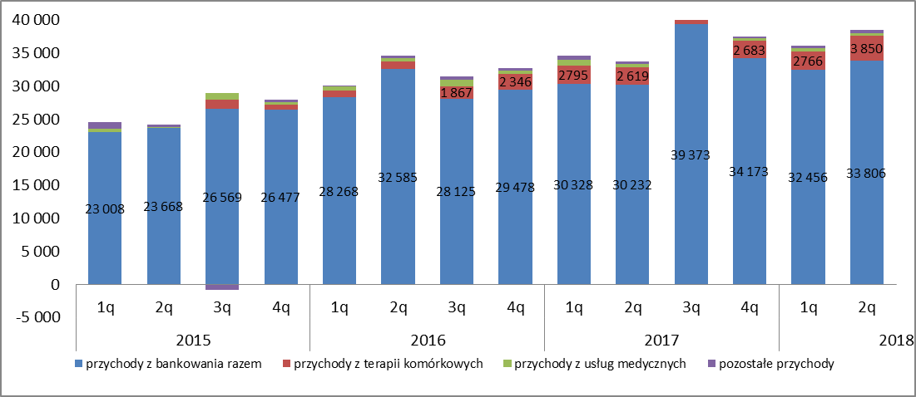

Mając w pamięci powyższe zmiany spróbujmy przeanalizować jak wygląda biznes PBKM czyli przede wszystkim spójrzmy na rozkład przychodów w ujęciu kwartalnym. Na poniższym wykresie są zaprezentowane dane skorygowane za dwa pierwsze kwartały 2017 oraz dane w ujęciu „po staremu” za 3 i 4 kwartał 2017. Niestety spółka nie zaprezentowała (jeszcze?) danych porównywalnych za te okresy.

kliknij, aby powiększyćSpółka wciąż stara się rozwijać segment terapii komórkowych, który posiadał 10,0 proc. udziału w całości sprzedaży w bieżącym kwartale, czyli aż o 2,2p.p, więcej niż rok wcześniej. Taki wzrost był spowodowany dość znaczną dynamiką, która wyniosła aż 47 proc. r/r. Wzrost w całym pierwszym półroczu wyniósł już sporo mniej, choć trudno określić 22 proc. dynamikę sprzedaży jako niską. Tak silne wzrosty segmentu terapii komórkowych związane są z wytwarzaniem produktów ATMP a bazie komórek macierzystych. Według informacji płynących ze spółki, w terapiach eksperymentalnych odnotowuje się rosnącą liczbę pacjentów korzystających z produktów ATMP wytworzonych przez PBKM.

Zapewne jest jeszcze zbyt wcześnie aby odtrąbić sukces i stwierdzić, że spółka dorobiła się drugiej istotnej i stabilnej nogi przychodowo-wynikowej. Niewątpliwie osiągane przychody i zyski tego segmentu dają jednak nadzieję, że tak się kiedyś stanie. Standardowo największym udziałem w całości sprzedaży może się pochwalić nadal bankowanie krwi, które stanowi 87,9 proc. całości. Przychody z tej aktywności rosły w pierwszym półroczu o 9,4 proc. biorąc pod uwagę dane skorygowane o efekt MSSF 15. Gdybyśmy porównywali dane zaraportowane (bez uwzględnienia efektu przekształcenia) to wzrost wyniósłby w tym obszarze 2,2 proc.

O ile spółka przynajmniej przekształciła podstawowe dane sprzedażowe (powyższy wykres) za dwa pierwsze kwartały 2017 roku, to w wypadku chęci zagłębienia się w szczegóły mamy już niestety tylko informację o danych raportowanych. Oznacza to po prostu, że w chwili obecnej dane szczegółowe z roku 2017 i 2018 nie są porównywalne.

kliknij, aby powiększyćJak widać nadal przychodowość, a także zyskowność Spółki głównie zależy od pozyskiwania nowych próbek w relacji B2C (business to customer, czyli relacja PBM – klient końcowy). W chwili obecnej przychody w 1 roku stanowią prawie 80 proc. wszystkich przychodów z bankowania (BC). Ze względu na brak wiarygodnych danych porównywalnych trudno jest przeprowadzić dalsze analizy związane z rozpoznawaniem przychodów. Wzrost przychodów z przechowywania jest pochodną wzrostu zakumulowanej liczby przechowywanych próbek lub tkanek. To na co warto zwrócić uwagę to również przesunięcie struktury w przychodach.

W poprzednim półroczu przychody z tytułu abonamentu stanowiły około 60 proc. wszystkich przychodów z bankowania krwi w ujęciu zgodnym z MSR 11. W chwili obecnej, pod regulacjami MSSF 15, przychody abonamentowe stanowią już 70% przychodów.Spółka prezentowała w swoich sprawozdaniach dość ciekawe informacje z zakresu rachunkowości zarządczej. Na podstawie tych danych policzyliśmy dokładniej gdzie spółka zarabiała pieniądze. Niestety po wprowadzeniu zmian związanych z MSSF dane kwartalne nie są w pełni porównywalne.

kliknij, aby powiększyćNajbardziej istotną kwestią biznesową dla raportowania zyskowności Spółki pozostaje wciąż pozyskiwanie nowych próbek, czyli nowych klientów. Spółka zrobiła około 1 mln zł mniej na pozyskaniu nowych klientów niż rok wcześniej, przy podobnej liczbie pozyskań. Trzeba jednak pamiętać problemie z porównywalnością tych danych (2017 – MSR 11, 2018-MSSF-15). Wykres jasno też pokazuje istotny wzrost kosztów administracji, który wyniósł 1,5 mln zł r/r. Analizując koszty w ujęciu rodzajowym można szukać winowajców wśród usług obcych oraz wynagrodzeń. Zapewne można przyjąć, że wzrost usług obcych może być częściowo wytłumaczony dodatkowymi kosztami związanymi z procesami akwizycyjnymi.

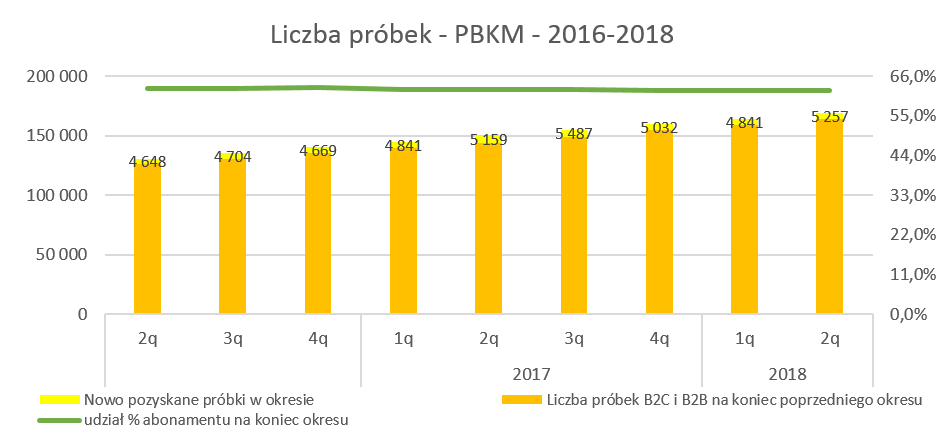

Skoro pozyskiwanie nowych klientów jest tak istotne dla zyskowności tego biznesu zobaczmy jak w takim wypadku wygląda dynamika rozwoju biznesu.

kliknij, aby powiększyćW pierwszym półroczu spółka pozyskała zaledwie 98 klientów więcej r/r (10,098 ve, co oczywiście nie jest wynikiem zadawalającym. Dynamika roczna wyniosła 13,6 proc. co oznacza pozyskanie 20,3 tys. nowych próbek na przestrzeni ostatniego roku. Jest to wynik dość zbliżony o tego zanotowanego na koniec drugiego kwartału 2017 roku. Wtedy spółka w ciągu roku pozyskała 18,4 tys. próbek co dało dynamikę na poziomie 14,1 proc. Aby wyniki finansowe na poziomie zysku na sprzedaży istotnie rosły potrzebne jest pozyskiwanie nowych klientów, niezależnie czy spółka rozpoznaje przychody (więc i zyski) metodą z roku 2017 czy 2018.

Niska dynamika pozyskiwania klientów może na pierwszy rzut oka niepokoić. Zarząd spółki przyznaje, że wzrosty osiągane na podstawowych rynkach (Polska, Hiszpania i Turcja) to przede wszystkim zasługa odbierania klientów konkurencji i powiększania udziału rynkowego niż wzrost rynku samego w sobie. Należy pamiętać również o tym, że turecka spółka zależna musiała wstrzymać swoją działalność operacyjną na początku 2018 roku, co trwało około 2,5 miesiąca. Spółka nie informuje o dynamikach na konkretnych rynkach, ale można wnioskować, że miało to istotny wpływ na dość niską dynamikę wzrostu liczby nowo pozyskanych próbek. W chwili obecnej działalność na rynku tureckim prowadzona jest bez przeszkód. Jednakże według informacji płynących od spółki, cały czas wyniki sprzedażowe są słabsze iż przed zawieszenie działalności. Dodatkowo obecna sytuacja gospodarcza i polityczna oraz silna deprecjacja liry również nie pomagają w zwiększaniu sprzedaży na tym istotnym przecież rynku. W wypadku operacji na rynku tureckim warto jeszcze podkreślić jedną kwestię. W modelu abonamentowym opłaty w pierwszym roku są w lirze tureckiej jak również w tej samej walucie są denominowane na tamtejszym rynku najistotniejsze koszty czyli wynagrodzenia. Opłaty w kolejnych latach bazują już na przeliczniki powiązanym z EUR. Spółka przyznała, że w chwili obecnej oferuje klientom niewielkie dyskonto, ponieważ muszą płacić w lokalnej walucie około 3 razy więcej niż kilka lat temu. O ile można się spodziewać pewnego spadku rentowności na tym rynku to większym problemem byłby istotny wzrost wskaźnika odejść (tzw. churn). Według informacji ze spółki w chwili obecnej nie widać istotnego zwiększenia churn.

W ostatnich 2-3 latach wskaźnik proc. abonamentu w całkowitej ilości obsługiwanych próbek jest w zasadzie stały i waha się w wąskim przedziale 62,0-62,5%. Klient abonamentowy jest klientem preferowanym przez spółkę. Choć w pierwszym momencie dostarcza on mniej gotówki to spółki to w dłuższym terminie rentowność na takim kliencie jest wyższa.

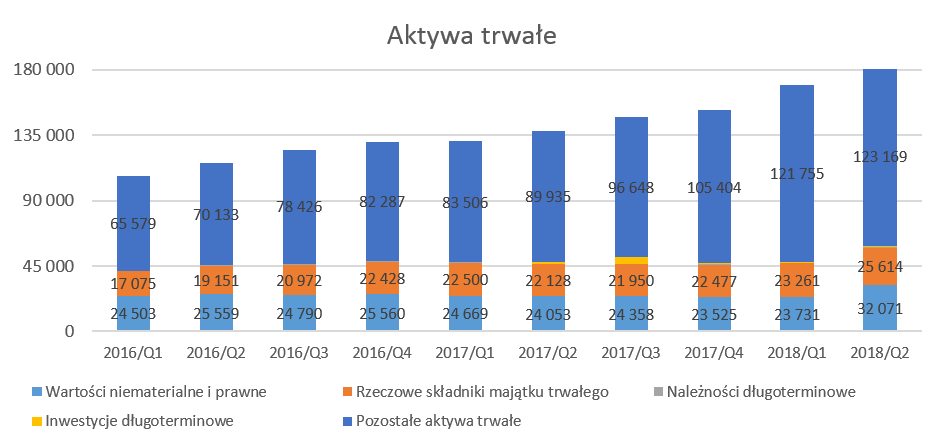

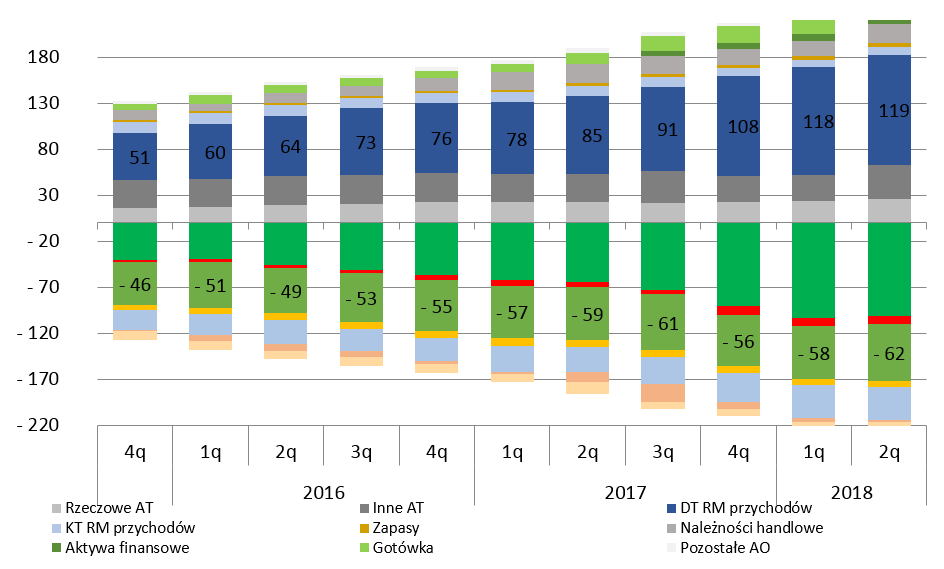

Specyfika aktywów trwałych to gratka dla księgowychPrzypomnijmy sobie strukturę aktywów trwałych, ponieważ nie jest ona często spotykana w sprawozdaniach spółek giełdowych.

kliknij, aby powiększyćSpółka posiada rzeczowy majątek trwały (inwestycje w swoje centra kliniczne) czy wartości niematerialne i prawne związane z konsolidowaniem rynku przez M&A, natomiast głównym aktywem trwałym są długoterminowe rozliczenia międzyokresowe przychodów związane z rozliczaniem w czasie umów abonamentowych zgodnie z MSSF 15.

Wartości niematerialne i prawne (WNIP) wzrosły o ponad 7 ml zł w związku z nabyciem szwajcarskiej spółki Bioccell Lugano na koniec drugiego kwartału 2018 roku. Ponieważ aktywa netto (majątek firmy pomniejszony o zobowiązania) wynosił tylko 6 tys. zł to w chwili obecnej praktycznie cała cena nabycia spółki stanowi wartość firmy czyli goodwill. PBKM jest w procesie alokacji ceny nabycia, więc możemy tutaj oczekiwać ewentualnych korekt w ciągu następnych kwartałów. Nie zmienią one oczywiście ceny nabycia, a jedynie rozkład aktywów i pasywów przejmowanej spółki w skonsolidowanych sprawozdaniach finansowych. Zakup spółki w Szwajcarii to de facto inwestycja w nowoczesne laboratorium, które, zdaniem spółki, ma umożliwić oferowanie nowych usług jak i podnieść jakość tych oferowanych obecnie. Oprócz tego nabycia należy przypomnieć, że główną pozycją WNIP o wartości 12,2 mln zł jest wartość firmy wynikająca z transakcji zakupu firmy operującej na strategicznym hiszpańskim rynku - Sevibe Cells.

Rozliczanie umów z klientami Sprawdźmy w takim razie jak wygląda struktura całego bilansu tej specyficznej spółki. Długo i krótko-terminowe rozliczenia międzyokresowe czynne przychodów są to przede wszystkim niezafakturowane przychody z umów konsumenckich, czyli jest to wartość, którą jeszcze nie obciążono klientów abonamentowych (brak wystawionych faktur), a rozpoznano już jako sprzedaż w rachunku wyników.

Z kolei krótko i długo-terminowe przychodów przyszłych okresów są to otrzymane od klientów przedpłaty na poczet usługi przechowywania za okres wahający się od roku aż do 30 lat i oczywiście dotyczą drugiego modelu płatności, czyli przedpłat. Rozpoznawane są one jako przychód proporcjonalnie w okresie którego dotyczą. W modelu przedpłat klient płaci za cały okres obowiązywania umowy z góry, za co otrzymuje oczywiście korzystniejszą w wartościach nominalnych cenę niż w wypadku modelu abonamentowego. W wypadku tego drugiego modelu płatności są dokonywane przez klienta przez cały okres trwania umowy, choć oczywiście opłata pierwotna (inicjalna) jest największa. Warto dodać, że model abonamentowy jest jedną z przewag konkurencyjnych PBKM, ponieważ większość europejskich konkurentów oferuje klientom wyłącznie przedpłatowy model płatności lub prowadzi strategię cenową promującą głównie ten model. Model przedpłat na pierwszy rzut oka wydaje się być lepszym, ponieważ spółka dostaje gotówkę od razu. Jednakże po zastanowieniu dochodzimy do wniosku, że jest właściwie odwrotnie. To właśnie model abonamentowy jest bardziej rentowny, ponieważ skumulowane przychody w trakcie całej umowy są wyższe), a dodatkowo stabilizuje przychody oraz cash-flow.

Spójrzmy zatem jak prezentuje się struktura aktywów i pasywów za ostatnie kilkanaście kwartałów.

kliknij, aby powiększyćAnaliza powyższego wykresu pokazuje powiększającą się różnice między czynnymi a biernymi rozliczeniami międzyokresowymi. Jest to spowodowane rosnącą skalą działalności spółki przy przewadze modelu abonamentowego. Przypomnijmy, że w wypadku modelu abonamentowego początkowo wykazywany jest wyższy przychód (oraz zyski) niż rzeczywiście wystawione faktury. W związku z tym w takim wypadku spółka pokazywała niższą EBITDA gotówkową niż tą raportowaną w rachunku zysków i strat. Zmiana rozliczania wprowadzona od 1 styczniu 2018 roku prawdopodobnie powinna zmniejszyć ową różnicę w związku z tym, że przychody rozpoznawane z nowych umów w pierwszym okresie będą w niższych wartościach niż wcześniej.

Warto raz jeszcze przypomnieć o pewnym immanentnym ryzyku związanym z takim rozpoznawaniem przychodów.

W momencie gdyby churn zaczął rosnąć, należałoby przeszacować w dół również przychody związane z modelem abonamentowym. Takie przeszacowanie byłoby znacznie wyższe niż wynikające z liczby rezygnacji, ponieważ należałoby zmienić założenia (czyli zwiększyć rezerwę na churn) co do długości kontynuowania umowy przez pozostałych klientów np. w danym segmencie geograficznym (Turcja?). Pozostałe zagadnienia, akwizycje oraz podsumowanie Spółka otrzymała częściowy zwrot VAT-u z rynku węgierskiego zarówno w pierwszej połowie 2017 jak i 2018 roku w wartościach około 2,0 mln zł. W trzecim kwartale 2018 roku spółka otrzymała i zaksięgowała dodatkowo 9,0 mln zł dotyczący VAT-u za lata 2013-2017. Oczywiście taka wartość podniesie w istotny sposób wynik za kolejny kwartał oraz wzmocni pozycję gotówkową, lecz będzie to wciąż tylko wydarzenie jednorazowe.

Rok 2017 był w spokojnym rokiem organicznego rozwoju w historii spółki. Z kolei w chwili obecnie trwa przyśpieszenie rozwoju w postaci M&A. Po zakupie laboratorium w Szwajcarii, na początku 3 kwartału bieżącego roku przystąpiono do realizacji kolejnej transakcji. Tym razem PBKM zamierza przejąć grupę Stemlab, która kontroluje ponad 60% rynku rodzinnego bankowania krwi w Portugalii. Przekłada się to na posiadanie około 100 tys. próbek krwi pępowinowej, głównie w modelu przedpłaconym, czyli tym mniej „lubianym” przez PBKM. Spółka zapłaci za portugalską firmę 17,2 mln EUR, czyli mnożnik na poziomie cash EBITDA przewidywanej na rok 2018 wyniesie około 8,2. Niestety PBKM nie był w stanie zaprezentować danych księgowych, które ułatwiłyby porównanie i ocenę tego przejęcia.

Aby zrealizować to przejęcie spółka zaciągnie dług w wysokości 75 mln zł (w większości denominowany w EUR), co będzie się wiązało z zmniejszeniem możliwej dywidendy do wypłaty. Zgodnie z wcześniej przyjętą polityką dywidendową dywidenda mogła stanowić do 50 proc. zysku netto, teraz będzie to zmniejszone do 20 proc. Biorąc pod uwagę, że spółka z ujemnego zadłużenia finansowego netto „wskoczy” na poziom kilkudziesięciu milionów długu oprocentowanego, wydaje się to być rozsądne posunięcie.

W wypadku tej spółki nie sposób nie wspomnieć o akcjonariacie. TFI ALtus do końca sierpnia był największym akcjonariuszem spółki z udziałem ponad 15 proc. W chwili obecnej nada posiada on ponad 11 proc. akcji PBM. Sytuacja Altusa jest dobrze znana i nie ma potrzeby jej tutaj opisywać.

W każdym razie trzeba mieć świadomość inwestując w akcje tej spółki, że największy akcjonariusz może być nadal chętny/zmuszony do redukcji swojego pakietu. Z jednej strony oczywiście jest to ryzyko związane z ryzkiem istotnej podaży akcji. Z drugiej jednak, o ile ktoś uważa, że sytuacja długoterminowa spółki jest wyśmienita, to może być bardzo ciekawa okazja inwestycyjna zgodnie z podejściem inwestowania w wartość i kupowania dobrych spółek po okazyjnych cenach.

Spółka działa na ciekawym i wciąż rozwojowym rynku. PBKM jest jednym z największych i najszybciej rosnących banków komórek macierzystych w Europie posiadającym prawie 170 tysięcy przechowywanych próbek krwi pępowinowej lub tkanek, w tym ponad 156 tys. przechowywanych próbek w segmencie B2C. W związku z pozycją numer 1 na strategicznych rynkach, wydaje się, że bariery wejścia są na tyle wysokie, że minimalizują pojawienie się istotnej konkurencji w średnim okresie czasu. Właśnie realizowane przejęcie na rynku portugalskim powinno jeszcze umocnić pozycję spółki na rynkach europejskich. Zarząd spółki zapowiada, że nie są to jego ostatnie decyzje w kwestii M&A. Biorąc pod uwagę jednakże limit zadłużenia na poziomie 100 mln zł, widać, że na kolejną dużą akwizycję nie zostaje już wiele miejsca. Można zaryzykować tezę, że spółka postanowiła być jednym z liderów konsolidacji europejskiego, a może i światowego rynku bankowania krwi. Przejęcia i akwizycje (M&A) wydają się być najszybszą drogą aby osiągnąć ten cel. W takim wypadku należy się jednak liczyć z możliwą emisją akcji przy kolejnym dużym projekcie typy M&A.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.