Poprawa na trzech frontach działalności - omówienie sytuacji finansowej i rynkowej GK Tesgas za II kw. 2022 roku kalendarzowego Analiza sprawozdania finansowego

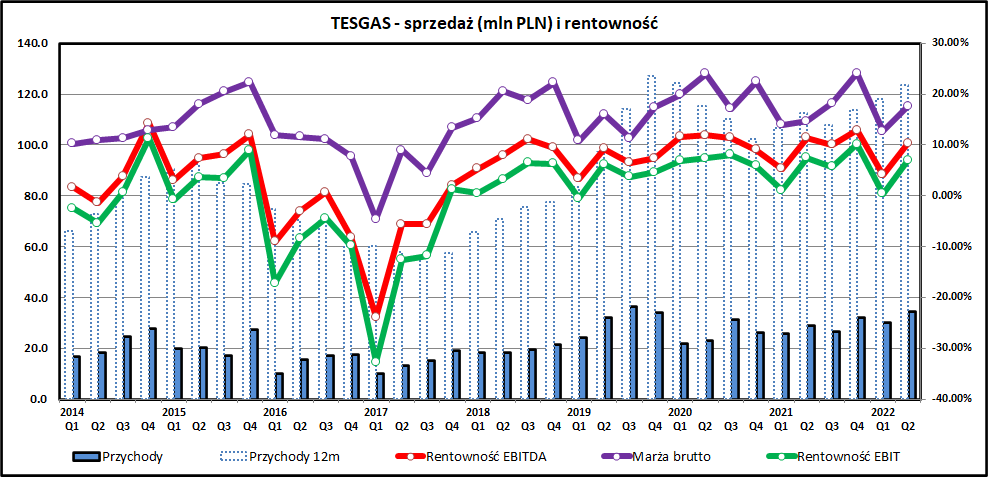

kliknij, aby powiększyćPoprzednia analiza Tesgas-u została przeprowadzona kilka kwartałów wcześniej (II kwartał 2020). Od tego czasu w widać umiarkowane sukcesy w kwestii odbudowania przychodów do poziomu notowanego wcześniej w 2019 roku (lepiej jest w kwestii rentowności, ale o tym później). Po II kwartale 2022 suma przychodów za poprzednie 4 kwartały wyniosła 123,6 mln zł w porównaniu do 115,5 mln zł za 4 kwartały kończące się w czerwcu 2020. Ciągle jest to mniej niż 127 mln zł po III kwartale 2019 (rekordowa wartość w historii spółki). Jest to o tyle zastanawiające, że spółka rozwijała intensywnie segment fotowoltaiki, który aktualnie przynosi 25-30 proc. przychodów. Analiza danych segmentowych pokazuje jednak, że w 2021 OZE zanotowały spadek sprzedaży o około 10 proc. w porównaniu do 2020 roku. W pewnej kontrze są tu dane za za pierwsze 2 kwartały 2022, kiedy widzimy wzrost sprzedaży o 29 proc. w porównaniu do 1 półrocza 2021 (14,9 mln zł w porównaniu do 11,5 mln rok wcześniej). Problemem OZE staje się niestety rentowność, która w rachunku segmentowym mocno spadła (10 proc. marży zysku operacyjnego w 2020, -0,1 proc. w 2021). Wyniki za 1 półrocze 2022 znowu są minimalnie lepsze i co ważniejsze dodatnie (rentowność operacyjna 2 proc.).

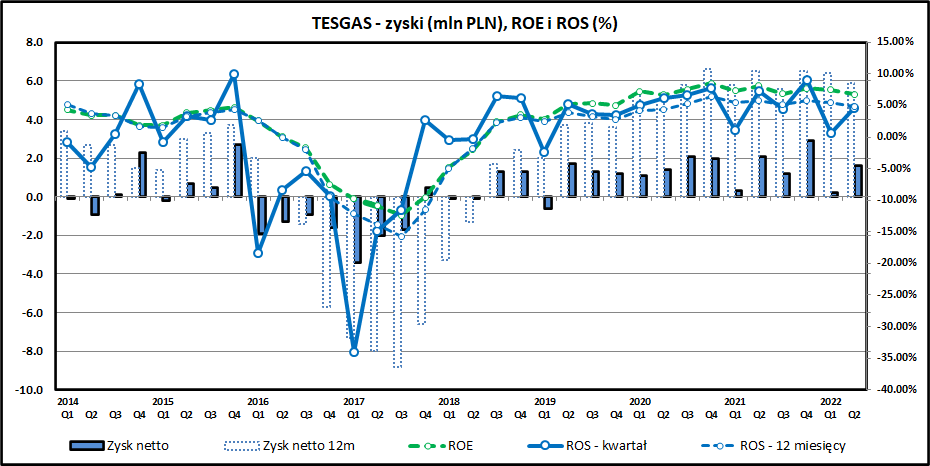

Rentowność działalności na poziomie całej spółki w ostatnich 3 kwartałach mocno się zmienia. Po rekordowych wynikach w IV kwartale 2021 nastąpił w mocny spadek w kolejnym okresie. Z kolei w II kwartale poziom rentowności wrócił do wcześniejszych poziomów.

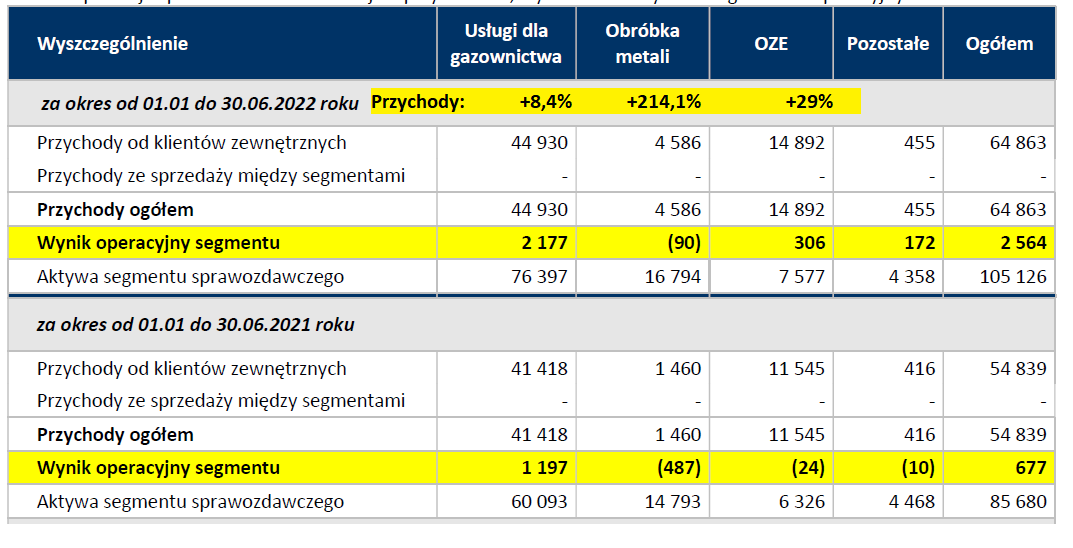

kliknij, aby powiększyćPodczas gdy wyniki segmentu OZE stają się coraz większym problemem, w 2021 wyraźnie lepiej radził sobie segment "Usług dla gazownictwa" - zysk operacyjny w 2021 wyniósł 6,5 mln zł w porównaniu do 4 mln zł w 2020, generując cały czas 70 proc. obrotów spółki. Straty przynosi segment "Obróbka metali" (1,5 mln zł straty w 2021), ale spółce udało się wyraźnie zwiększyć w tym obszarze przychody (trzykrotny wzrost w 1 półroczu 2022 w porównaniu do 2021) jednocześnie poprawiając rentowność. Według informacji ze sprawozdania za poprawę wyników segmentu "Obróbka metali" była odpowiedzialna produkcja na rzecz branży automotive.

Warto pamiętać, że z uwagi na specyfikę działalności (dotyczy to segmentu gazownictwa) TESGAS w pewnym sensie samodzielnie kształtuje przychody w zależności od szacowanego postępu realizacji poszczególnych projektów. Dopiero później, w zależności od umów i harmonogramów płatności, poszczególne etapy projektów są fakturowane. Na tym etapie może dojść do ewentualnych konfliktów i dyskusji z klientami. Tego rodzaju przychody są widoczne w bilansie jako "Należności z tytułu umów o usługę budowlaną" i ich wartość wynosi prawie 22 mln zł na koniec czerwca 2022 (wartość przychodów z całego kwartału dla segmentu gazownictwa).

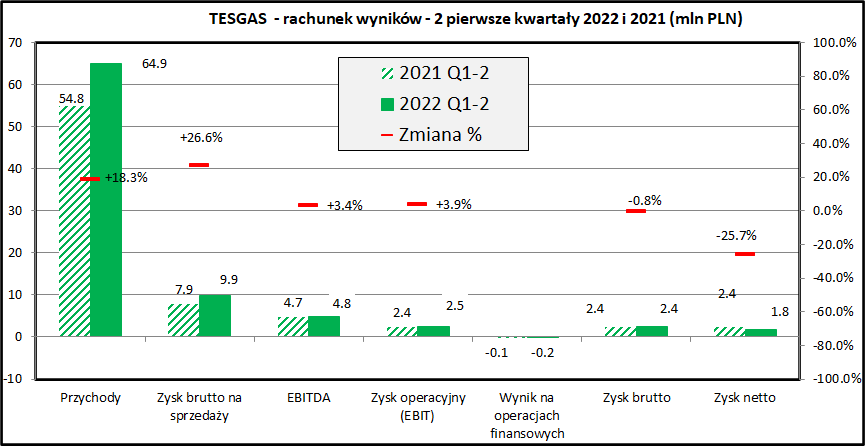

kliknij, aby powiększyćTesgas w 1 półroczu 2022 zwiększył przychody o 18,3 proc. w porównaniu do 1 półrocza 2021, jednocześnie zwiększając marżę na sprzedaży o 26,6 proc. Wynik na poziomie zysku operacyjnego EBIT i EBITDA nie wykazywał już tak wysokiej dynamiki (była ona zbliżona do zera), co wynikało z faktu, że rok wcześniej, w 1 półroczu 2021, spółka wykazała 1,9 mln zł pozostałych przychodów operacyjnych (zdarzenie jednorazowe). Wynik po opodatkowaniu był po 1 półroczu 2022 o 25,7 proc. gorszy niż rok wcześniej.

Tesgas daje niewiele informacji na temat struktury kosztów - widzimy jedynie, że koszty sprzedaży wzrosły o 11,7 proc. a koszty ogólnego zarządu spadły o 0,3 proc.. Można na tej podstawie uznać, że spółka trzyma koszty pod kontrolą (łączny wzrost o 2,7 proc. dla kosztów sprzedaży i zarządu przy inflacji w okolicach 15 proc.).

W 2022 wyższe były koszty finansowe, co jest związane z zaciągniętym pod koniec 2021 kredytem bankowym, ale kwoty odsetek są relatywnie niewielkie (około 5 proc. EBITDA/10 proc. EBIT) więc zdolność spółki do regulowania zobowiązań jest wysoka.

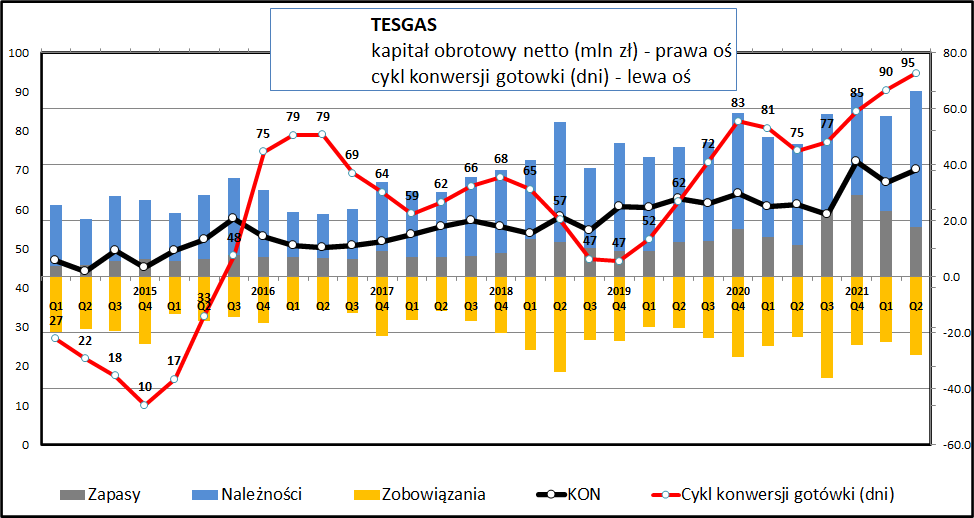

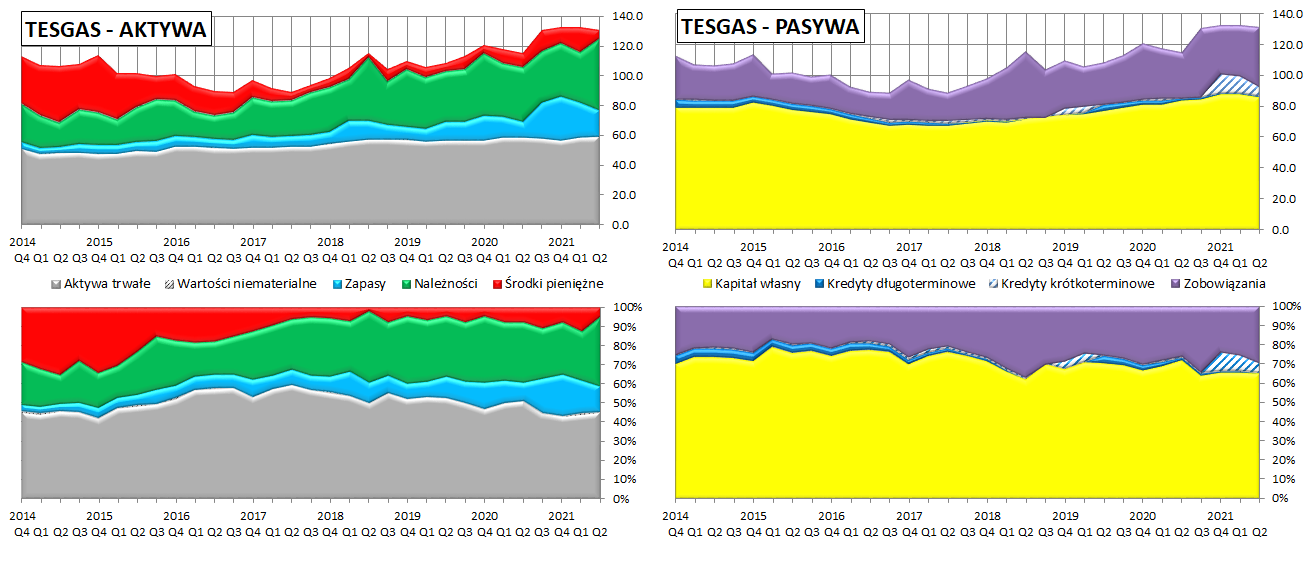

kliknij, aby powiększyćZapotrzebowanie na kapitał obrotowy wyraźnie wzrosło w III i IV kwartale 2021, co wynikało ze wzrostu zapasów. W 3 kwartale 2021 wzrost zapasów został sfinansowany wzrostem zobowiązań bieżących, ale w kolejnym okresie spółka nie mogła już skorzystać z tego darmowego źródła finansowania swojego majątku i kapitał obrotowy netto wyraźnie wzrósł, czego konsekwencje będzie widać w przepływach finansowych. Warto zwrócić uwagę, że cykl konwersji gotówki systematycznie rośnie od końcówki 2019 roku i zbliża się już do 100 dni. W 2 kwartale 2022 zapasy spadły, ale mocno wzrosły należności (m. in. wspominane wcześniej niezafakturowane przychody z usług budowlanych).

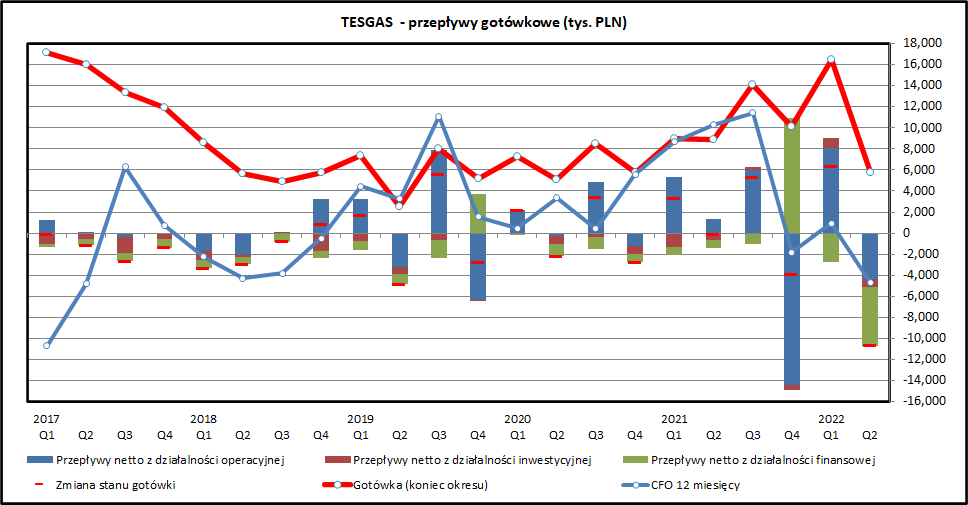

kliknij, aby powiększyćW przepływach finansowych widać, że Tesgas miał problemy z bieżącym generowaniem gotówki z działalności operacyjnej w 2019 i 2020 roku, ale 2021 wyglądał pod tym względem całkiem dobrze patrząc na okres do III kwartału (11,4 mln zł za wcześniejsze 12 miesięcy). Kiedy jednak w IV kwartale 2021 wartość zapasów wzrosła do prawie 30 mln zł (wcześniej średnia ich wartość była zbliżona do 10-15 mln zł) to odbiło się negatywnie na wyniku z działalności operacyjnej. Tak duże zapotrzebowanie na dodatkowy kapitał obrotowy wymagało finansowania zewnętrznego w postaci kredytu bankowego. Na powyższym wykresie, dla IV kwartału 2021, zielony pasek to wpływy z działalności finansowej (kredyt bankowy) a niebieski to wydatek na wzrost kapitału obrotowego. Spółka miała na koncie ponad 16 mln zł po dobrym pod względem gotówkowym I kwartale 2022, ale II kwartał 2022 zakończyła mając w kasie już tylko 5,7 mln zł oraz perspektywę wypłaty dywidendy zaraz po zakończeniu II kwartału 2022 (wypłata dywidendy 7 lipca 2022 - 3,4 mln zł). Mimo spłaty w II kwartale części zadłużenia bankowego (4 z 11 mln zł) można się spodziewać, że Tesgas może kolejnym kwartale sięgnąć ponownie do tego źródła finansowania.

kliknij, aby powiększyćW spółce pojawiło się w IV kwartale 2021 zadłużenie krótkoterminowe, które zapewne miało służyć sfinansowaniu zwiększonego zapotrzebowania na kapitał obrotowy (wspominany wcześniej wzrost zapasów). Przez 2 kwartały (IV kwartał 2021 i I kwartał 2022) spółka utrzymywała wysokie saldo gotówki, które jednak na koniec 1 półrocza 2022 wyraźnie spadło. Wysoka jest kwota należności w bilansie i pozostaje mieć nadzieję, że spółka bez problemu rozliczy projekty zrealizowane na rzecz klientów z branży gazowej.

Poziom zadłużenia Tesgas jest relatywnie niewielki, chociaż w okresie wysokich stóp procentowych koszty obsługi zadłużenia będą bardziej dotkliwe niż w okresie zerowych stóp i taniego kapitału obcego.

PodsumowanieWyniki Tesgas-u za II kwartał 2022 nie zostały najlepiej przyjęte przez inwestorów na co główny wpływ miał spadek zysku o 25 proc. za 1 półrocze 2022 w porównaniu do 2021. Wchodząc jednak w szczegóły widzimy, że wyniki na poziomie operacyjnym były znacznie lepsze niż rok wcześniej, a powodem spadku wyniku był efekt wysokiej bazy wynikający ze zdarzeń jednorazowych w 1 półroczu 2021.

W skali 1 półrocza 2022 każdy z 3 segmentów działalności spółki się rozwijał, co złożyło się na poprawę po stronie przychodów (+18 proc.) oraz wyniku na sprzedaży (+27 proc.) co daje dobre perspektywy na przyszłość. Wyniki finansowe Tesgas-u są dość nieregularne, ale w ciągu ostatnich 2 lat spółka generowała dość stabilne zyski i po dłuższej przerwie zdecydowała się na wypłatę dywidendy swoim akcjonariuszom.

kliknij, aby powiększyć W obszarze gazownictwa Tesgas zwiększył przychody przy jednoczesnej poprawie rentowności. Pewnym znakiem zapytania pozostaje rosnąca wartość zrealizowanych ale nierozliczonych z odbiorcami prac, czego skutkiem jest rosnące zapotrzebowania na kapitał obrotowy i ryzyko ewentualnych korekt wykazywanego zysku. Portfel zamówień w wzrósł ze 142 mln zł rok temu do 182 na dziś. Strategicznym problemem pozostaje duża koncentracja po stronie klientów (Gaz-System i PGNiG) - trzeba to jednak akceptować, bo spółka w Polsce nie ma możliwości dywersyfikacji portfela klientów.

Tesgas mocno rozwinął segment OZE, stanowiący około 25-30 proc. obrotów spółki w ostatnich okresach. 2021 rok pokazał jednak, że mimo ewidentnego boomu w tej branży osiągnięcie rentowności może być problemem, bo ten segment wykazywał straty na poziomie operacyjnym. W 2022 widzimy poprawę rentowności i przychodów, więc może i ten segment działalności wróci do czasów swojej świetności.

Zarząd w podsumowaniu działalności pisze o planach poprawy rentowności sektora "Obróbki metali", który stanowi wprawdzie 4-5 proc. całości obrotów, ale systematycznie ciągnie wyniki Tesgas-u w dół. Widać na tym polu sukcesy w postaci wyraźnego wzrostu obrotów oraz poprawy rentowności, choć trzeba pamiętać, że jest ona cały czas minimalnie ujemna.

Patrząc szerzej na spółkę, widać, że rozwija ona 3 niezależne od siebie gałęzie biznesu, co ma swoje wady i zalety. Zaletą jest oczywiście mniejsza zależność od czynników wpływających na któryś z sektorów ale wadą może być rozpraszanie uwagi spółki na poboczne obszary. Przy kapitalizacji Tesgas-u na poziomie 40-50 mln zł z pewnością żaden z sektorów nie napotyka naturalnych barier wzrostu biznesu. Dla inwestora wygodniej jest zainwestować w 3 spółki prowadzące jednorodną działalność niż jedną spółką prowadzącą zróżnicowaną działalność, chociażby ze względu na uniknięcie problemów w analizie działalności i możliwość wyboru branży, którymi jest zainteresowany.

2 z 3 segmentów spółki są powiązane z branżą energetyczną, co w aktualnej sytuacji wiąże się z dużą niepewnością co do ich otoczenia biznesowego. W długiej perspektywie będzie następowało odchodzenie od gazu ziemnego, ale nie jest to horyzont typowego inwestora giełdowego. Tesgas wchodząc w segment OZE teoretycznie się przed tym zabezpieczył, ale w segmencie OZE spółka ma dużą konkurencję ze strony rzecz drobnych firm działających w branży fotowoltaiki.

Wskaźnik cena/zysk dla Tesgas-u wynosi około 7, więc wygląda całkiem atrakcyjnie. Spółka w lipcu wypłaciła 30 groszy dywidendy na akcję, co daje stopę dywidendy na poziomie prawie 8%. Patrząc w finanse spółki nie widać jednak zdolności do generowania gotówki w dłuższym okresie, więc decyzja o dywidendzie może wyglądać dość zaskakująco.

Perspektywy akcji będą zależeć od dalszej poprawy wyników. Jeśli spółka w kolejnych kwartałach będzie potwierdzać zarysowane w ostatnim półroczu pozytywne tendencje to akcjonariusze powinni to docenić. Problemem jest oczywiście niska kapitalizacja i płynność.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.