170

Dołączył: 2012-03-18

Wpisów: 409

Wysłane:

21 maja 2021 00:02:36

przy kursie: 8,28 zł

Dywidenda nie jest wysoka, ale nie jest też rażąco niska.

Kolokwialnie pisząc.... Na wakacje będzie.

Skupiłbym się jednak najbardziej porównując I kw 2020 i 2021 na strukturze dynamiki wzrostu przychodów.

Rynek polski + 30 %

Rynek zagr + 48 % z czego trzy najistotniejsze rynki tj.

1) Rumunia + 55 %

2) Ukraina + 50 %

3) Chiny + 90 %

W I kw. 2020 r. rynki te generowały 18,7 % przychodów ogółem, natomiast w I kw. 2021 stanowiły 21,5 % przychodów ogółem.

Przypomnę, że wzrost sprzedaży ogółem wyniósł 38 %.

Oznacza to dla mnie tyle, że nominał jest już na tyle istotny, że utrzymanie takiej dynamiki wzrostu (rynek chiński chyba możemy nazwać roboczo nieograniczony) będzie generować kontynuację dynamicznego wzrostu przychodów i wyniku finansowego.

Dodatkowo analizując bilans widzimy, sporą wartość zapasów, spółka ma więc pewnie 6-8 miesięczny bufor na dostosowanie cen do drożejących surowców.

Poświęciłem sporo czasu na przeanalizowanie perspektyw spółki.

Będę wdzięczny jeśli ktoś mógłby ewentualne realne zagrożenia wypunktować, bo bardzo podoba mi się ta firma na wielu płaszczyznach.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

25 maja 2021 10:02:15

przy kursie: 8,00 zł

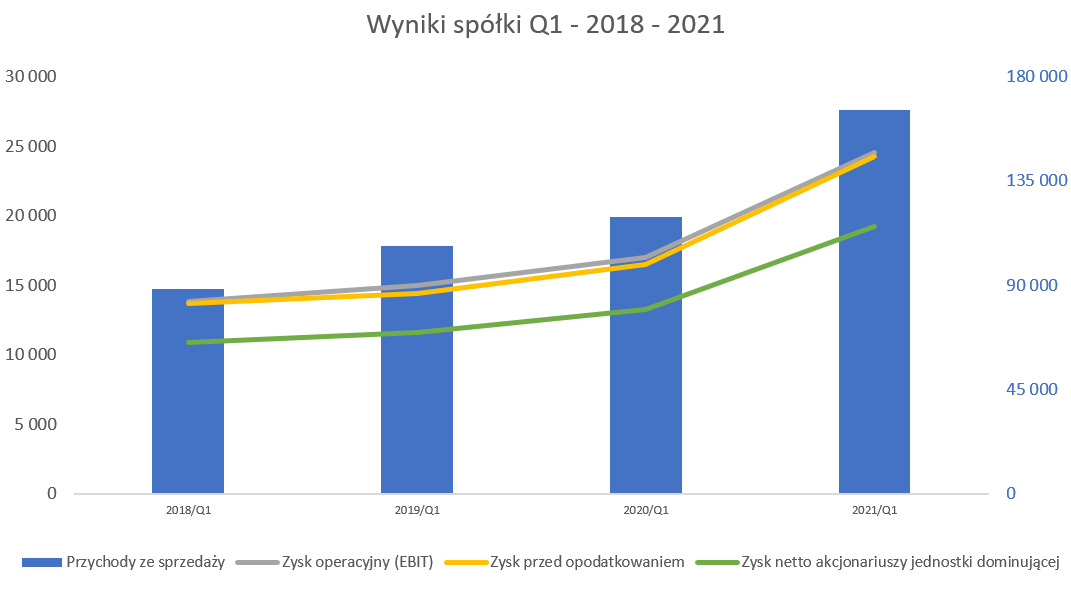

Majsterkowanie pełną gębą - omówienie sprawozdania finansowego Toya po I kw. 2021 r. Pierwszy kwartał 2020 roku odznaczył się wyższą sprzedażą r/r aż o 38,9 proc. i osiągnęła kolejną rekordową wartość 165,5 mln zł. To przełożyło się także na wzrost marży brutto na sprzedaży… do wartości 55,5 mln zł czyli o 28,3 proc. r/r oraz o 6,8 proc. kw./ kw.

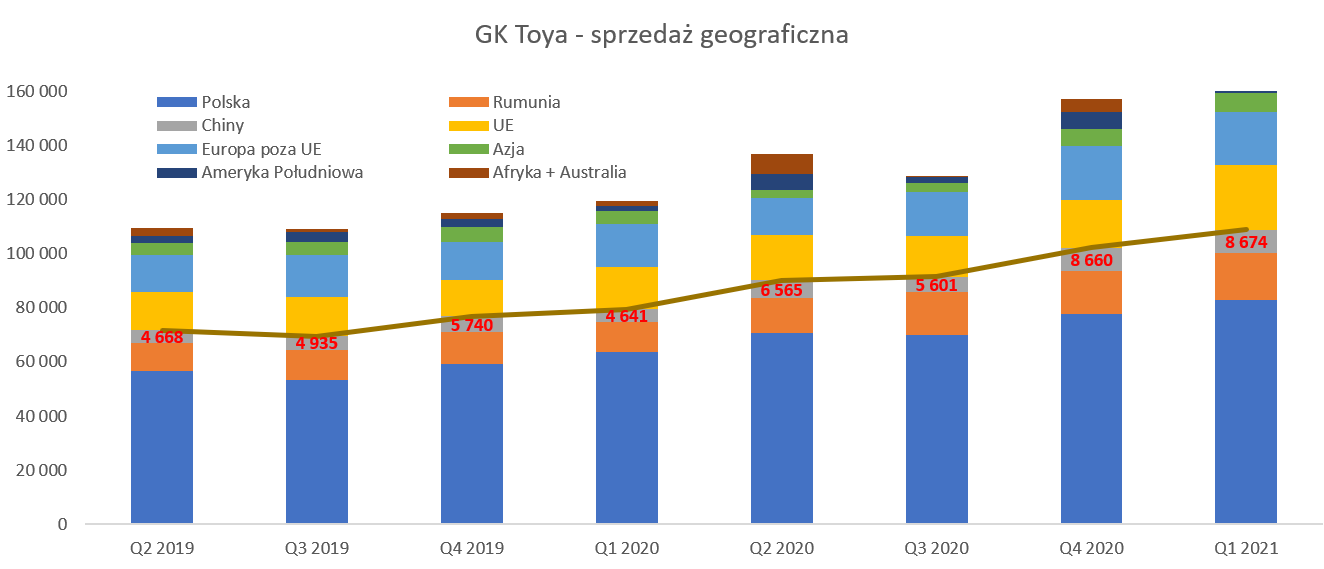

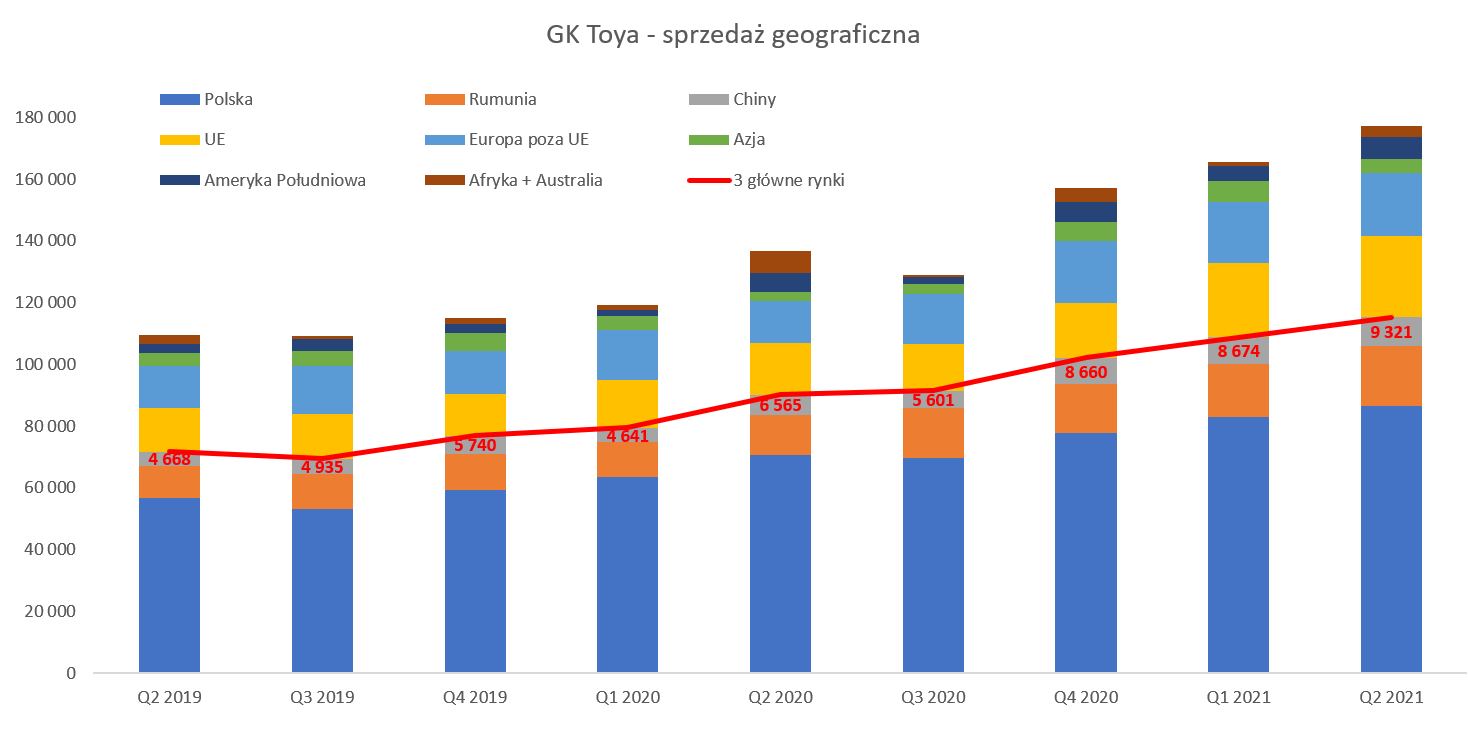

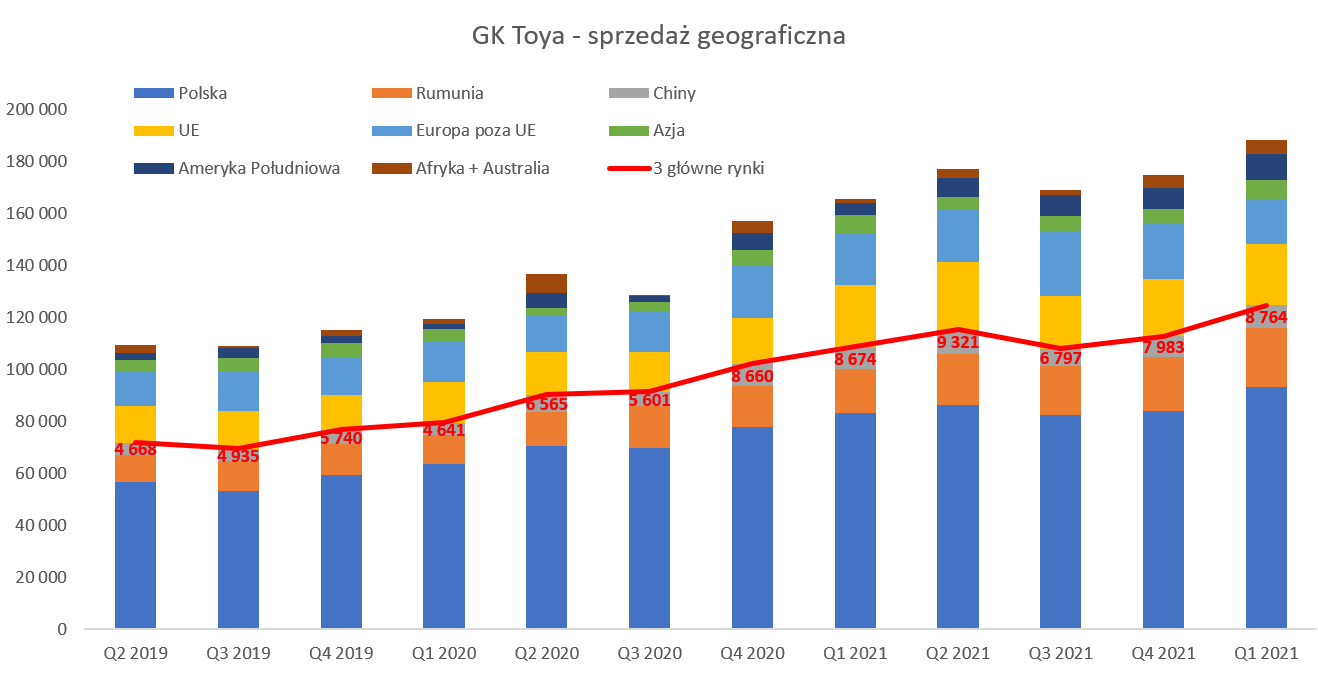

kliknij, aby powiększyćPrzypomnę, że spółka definiuje rynek krajowy, rumuński oraz chiński jako swoje podstawowe rynki, gdzie posiada zresztą spółki zależne. Sprzedaż na tych trzech rynkach w pierwszym kwartale zbliżyła się już do 110 mln zł, a konkretnie wyniosła 108,8 mln zł i stanowiła 65,7 proc. sprzedaży całej grupy. Dodatkowo było to o 37,0 proc. więcej niż w analogicznym okresie roku ubiegłego oraz o ponad połowę więcej niż dwa lata temu. Polska wciąż jest oczywiście najważniejszym rynkiem, który w tym kwartale stanowił 50,1 proc. całkowitej sprzedaży i wzrósł o 30,7 proc. rok do roku. Tym razem chciałbym zwrócić Państwa uwagę na rynek Chin, gdzie sprzedaż wzrosła o prawie 87 proc. Oczywiście same wartości (8,7 mln zł) jak i udział w strukturze całkowitej sprzedaży (5,2 proc.) nie są oczywiście bardzo znaczące w chwili obecnej. Jednak należy podkreślić „w chwili obecnej”. Proszę pamiętać o potencjale tego rynku jak i rozpoczęciu budowy nowego magazynu w Baibu przez spółkę zależną Tato Tools Jiaxing oraz dobrym kontaktom z chińskimi kooperantami. To daje nadzieję, na rozwój na tamtejszym rynku, a co to oznacza to już każdy może sobie dopowiedzieć. Patrząc na sprzedaż w ujęciu geograficznym trzeba również podkreślić wciąż dynamiczny rozwój rynku rumuńskiego (+51,5 proc. r/r oraz +66,7 proc. w porównaniu do Q1 2019) oraz ukraińskiego (odpowiednio +47,9 proc. oraz + 74,3 proc.), które obecnie stanowią 10,3 oraz 5,9 proc. całkowitej sprzedaży. W zasadzie tylko sprzedaż na Węgry (+0,5 proc.) oraz do Rosji (-12,7 proc.) rozczarowała, choć akurat w tych dwóch wypadkach taka tendencja była widoczna już w czwartym kwartale 2020 roku. Zobaczmy teraz jak wyglądała sprzedaż oraz rentowność segmentów. W chwili obecnej spółka wyodrębnia 4 i każdy z nich dodaje coś od siebie.

kliknij, aby powiększyć

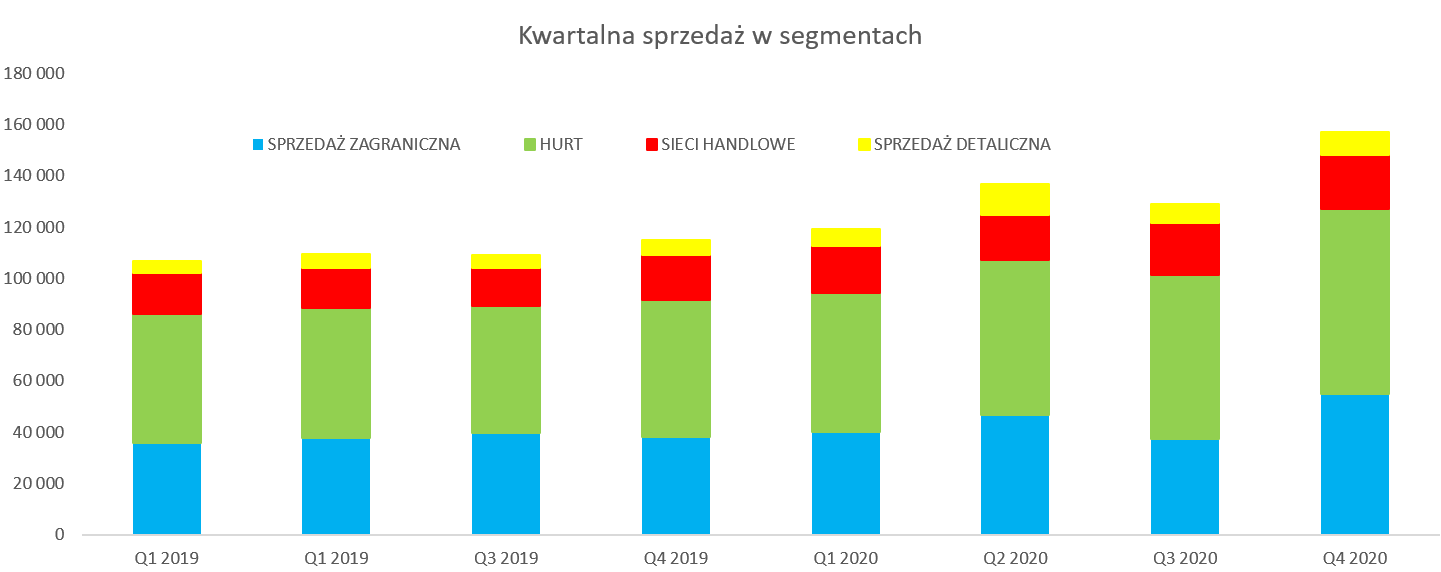

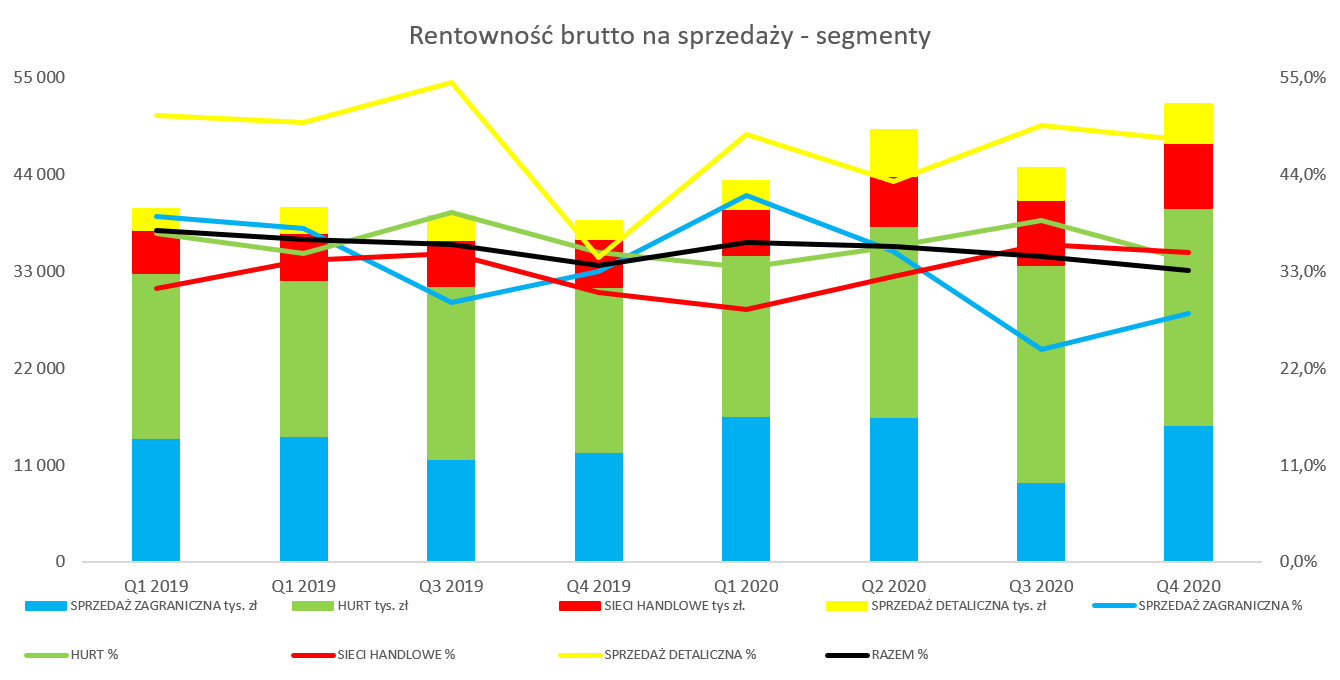

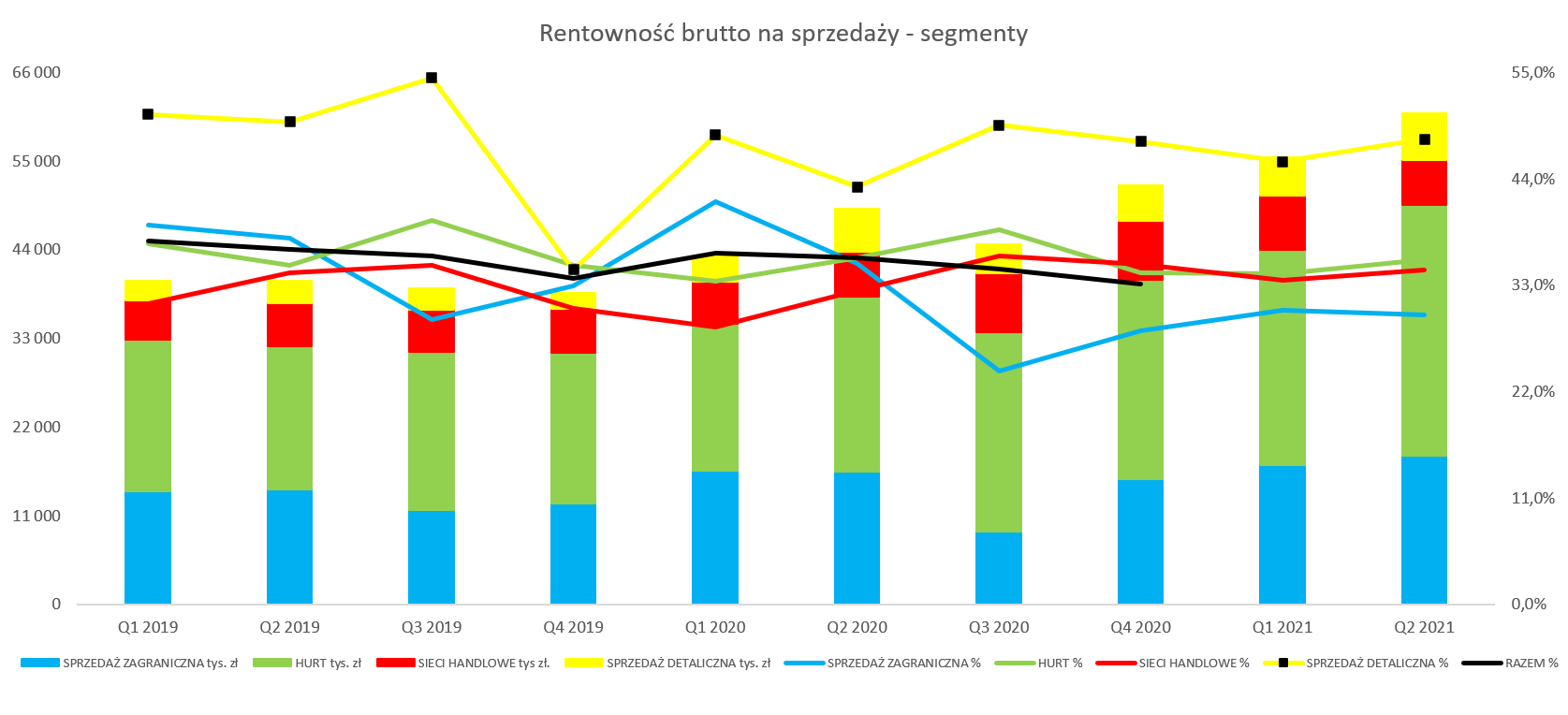

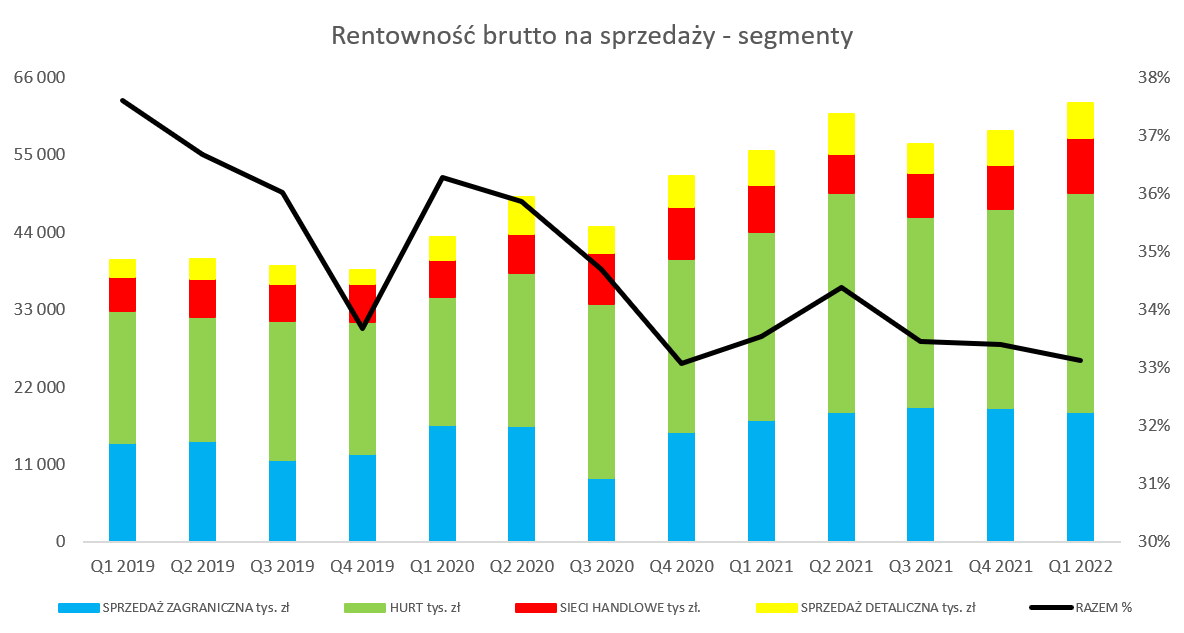

kliknij, aby powiększyćJuż pierwszy rzut oka na segmenty pokazuje, że jeden z nich (sprzedaż detaliczna) wyróżnia się procentową rentownością brutto na sprzedaży, która ostatnio wynosiła 45,8 proc. Jest ona co prawda niższa r/r o 2,8 p.p., ale jednak o ponad 12 p.p. wyższa niż średnia marżowość osiągana przez spółkę. W segmencie tym znajduje się sprzedaż sklepu stacjonarnego oraz sprzedaż internetowa stąd wysoka procentowa marża nie powinna dziwić. Gdy jednak spojrzymy na słupek wartościowy to jest on dla tego segmentu sporo mniejszy i wynosi 9,2 mln zł (6 proc. całkowitej sprzedaży) choć przy imponującej (+59 proc.) dynamice r/r. Hurt jest z kolei segmentem najbardziej istotnym pod względem sprzedaży (47 proc. całości) oraz zysku brutto na sprzedaży (48 proc. całości marży). Segment ten realizuje sprzedaż na rynku hurtowym we wszystkich krajach, w których Grupa posiada swoje podmioty zależne (Polska, Rumunia i Chiny) i realizowana jest poprzez sieć hurtowni oraz sklepów, a także sprzedaż z wykorzystaniem przedstawicieli handlowych. Sprzedaż tego segmentu r/r urosła o 43,8 proc., z kolei marża brutto powiększyła się nieco szybciej – o 47 proc. To zaś oznacza, że rentowność handlowa wyniosła w analizowanym kwartale 34,2 proc. i była o 0,8 p.p. wyższa niż rok wcześniej. To pozytywna informacja ze względu na fakt, że rośnie zarówno sprzedaż jak i marża złotówkowa oraz procentowa w najważniejszym segmencie GK Toya. Spójrzmy teraz na segment sprzedaży zagranicznej, który charakteryzuje się dość zmienną marżą brutto na sprzedaży. Rynki zagraniczne (segment ten nie zawiera sprzedaży na rynkach chińskim, rumuńskim oraz oczywiście polskim) obsługiwane są z wykorzystaniem sił departamentu sprzedaży Tota SA oraz chińskich jednostek zależnych Yato Tools (Shanghai), a także od 2020 roku Yato Tools (Jiaxing). Sprzedaż w segmencie zagranicznym w pierwszym kwartale zwiększyła sprzedaż o 42,5 proc., choć niestety marża brutto wzrosła tylko o 4,o proc. W efekcie rentowność w analizowanym okresie wynosiła 30,4 proc. co oznacza spadek r/r aż o 11,2 p.p. Wartościowo oznacza to zysk brutto na sprzedaży wyższy r/r tylko o 0,7 mln zł. To właśnie ten segment (podobnie zresztą jak w poprzednim kwartale) przyczynił się do obniżenia procentowej rentowności handlowej całej grupy Toya. W tym wypadku trzeba podkreślić jednak, że baza Q1 2020 roku była dość wysoka (41,6 proc.) oraz to, że trend spadku rentowności procentowej jest już widoczny od czterech kwartałów. Niestety nie wiem czy jest to efekt świadomej polityki cenowej w związku z wchodzeniem i rozpychaniem się na nowych rynkach, czy też po prostu walka konkurencyjna wymaga obniżania cen. Na sam koniec krótko o segmencie sieci handlowych, który sprzedażowo urósł o 8,8 proc., natomiast zysk brutto na sprzedaży zwiększył się o 27,3 proc. czyli była to miła niespodzianka. W tym wypadku akurat pomogła niska baza (28,6 proc. w Q1 2020 – jedyny kwartał w ostatnich 10 z rentownością poniżej 30 procent), a w efekcie końcowym mamy 1,4 mln zł marży więcej. W wypadku tego segmentu trzeba pamiętać, że drugi kwartał może być przeciętny (lockdown). Spróbujmy teraz podsumować całą sprzedaż i marżę brutto na sprzedaży.

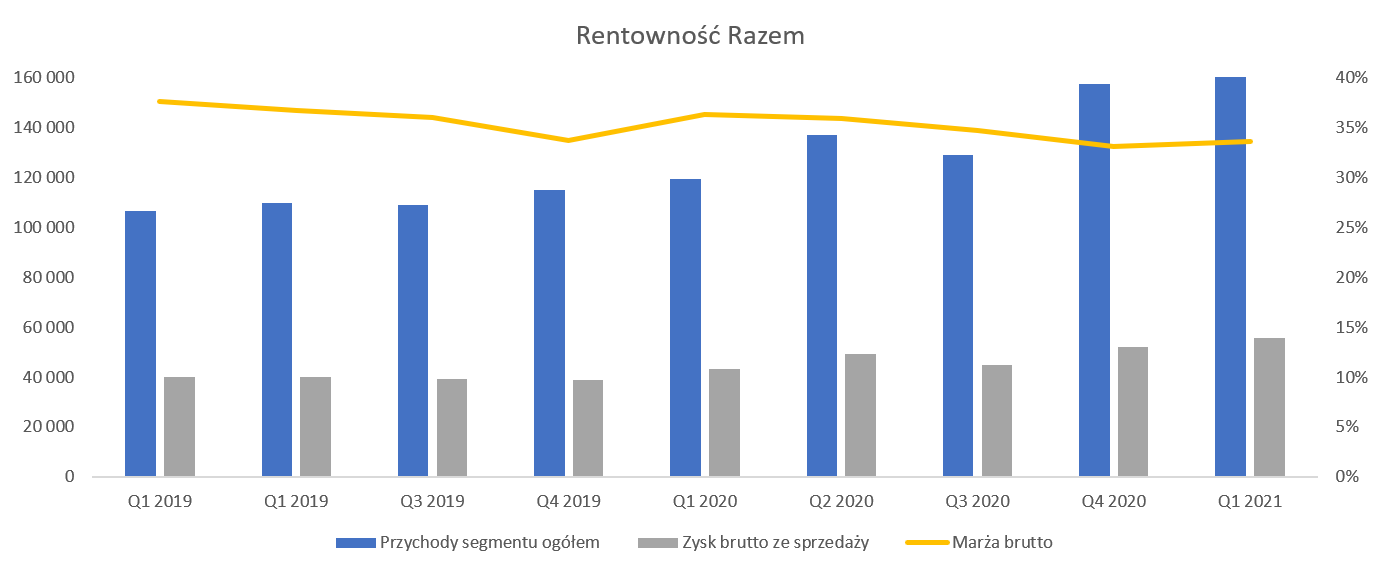

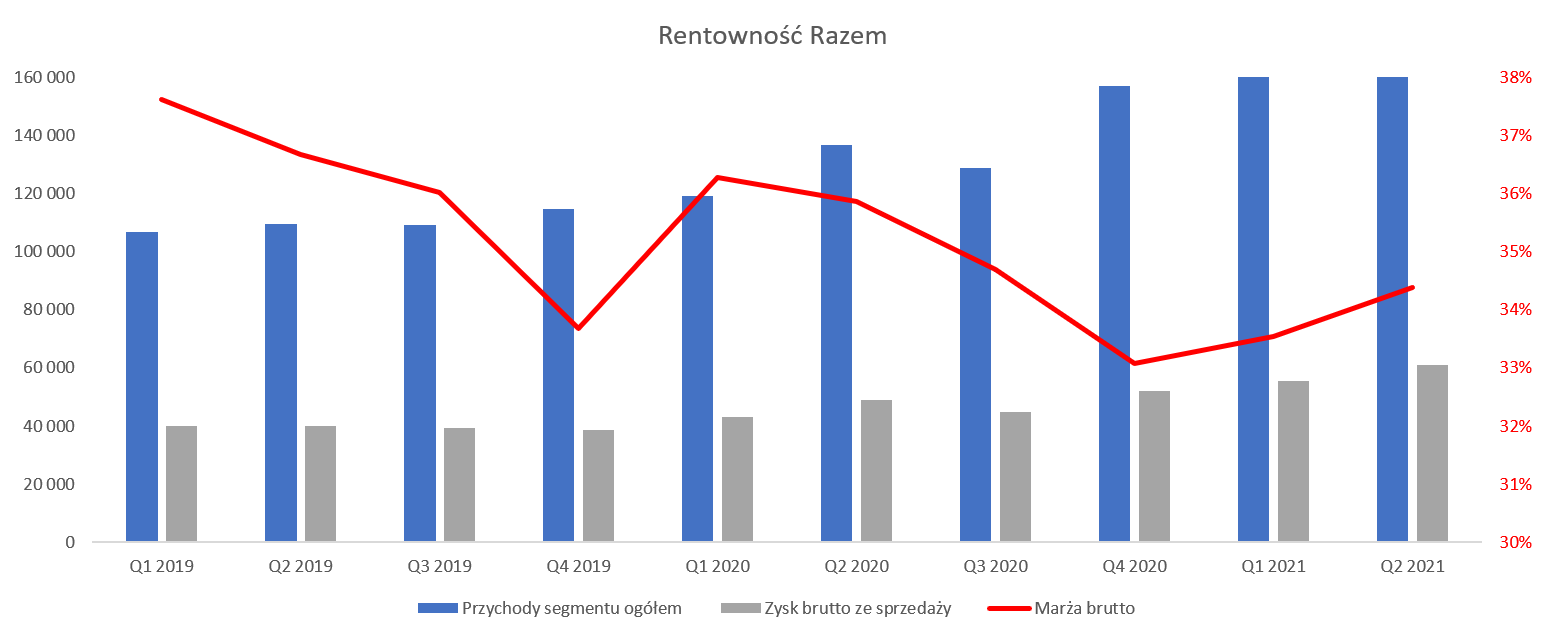

kliknij, aby powiększyćPatrząc na dane w ujęciu wartościowym bezsprzecznie należy być zadowolonym. Sprzedaż zwiększyła się o 46,3 mln zł i wyniosła ponad 165 mln zł co jest kolejnym nowym rekordem kwartalnym. Również zysk brutto wzrósł zauważalnie (+12,2 mln zł), choć w ujęciu procentowym spadł z 36,3 proc. do 33,5 proc. Obniżka to przede wszystkim, jak już wspomniałem wcześniej, efekt spadku rentowności segmentu sprzedaży zagranicznej w ujęciu procentowym. Porównując marżę handlową r/r widzimy, że jest to piąty kwartał ze spadkiem w ujęciu procentowym z rzędu. Oczywiście rosnące wolumeny sprawiają, że wartościowo ona wciąż znacznie przyrasta. Być może pewną jaskółką jest obecny wynik, który jest o 0,4 p.p wyższy niż ten osiągnięty w Q4 2020 (33,5 proc. vs 33,1 proc.). Sprzedaż oraz marża handlowa (brutto na sprzedaży) są oczywiście ważne, ale tak naprawdę inwestorzy patrzą także na kolejne poziomy zyskowności więc przejdźmy może od razu do EBIT-u.

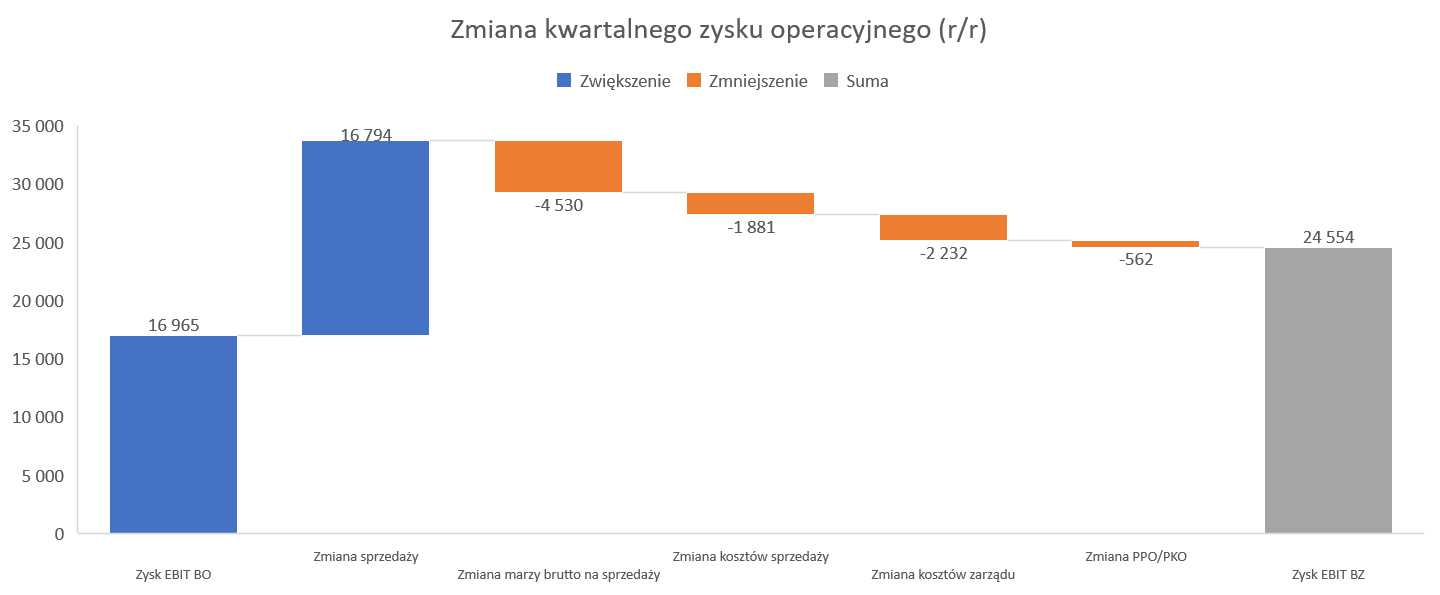

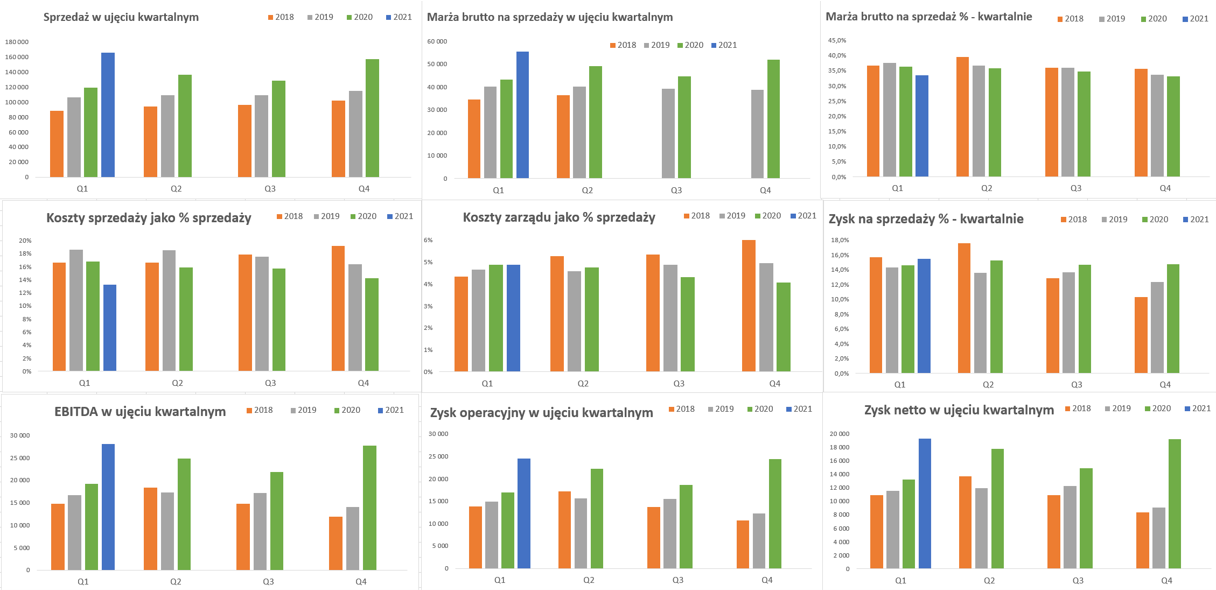

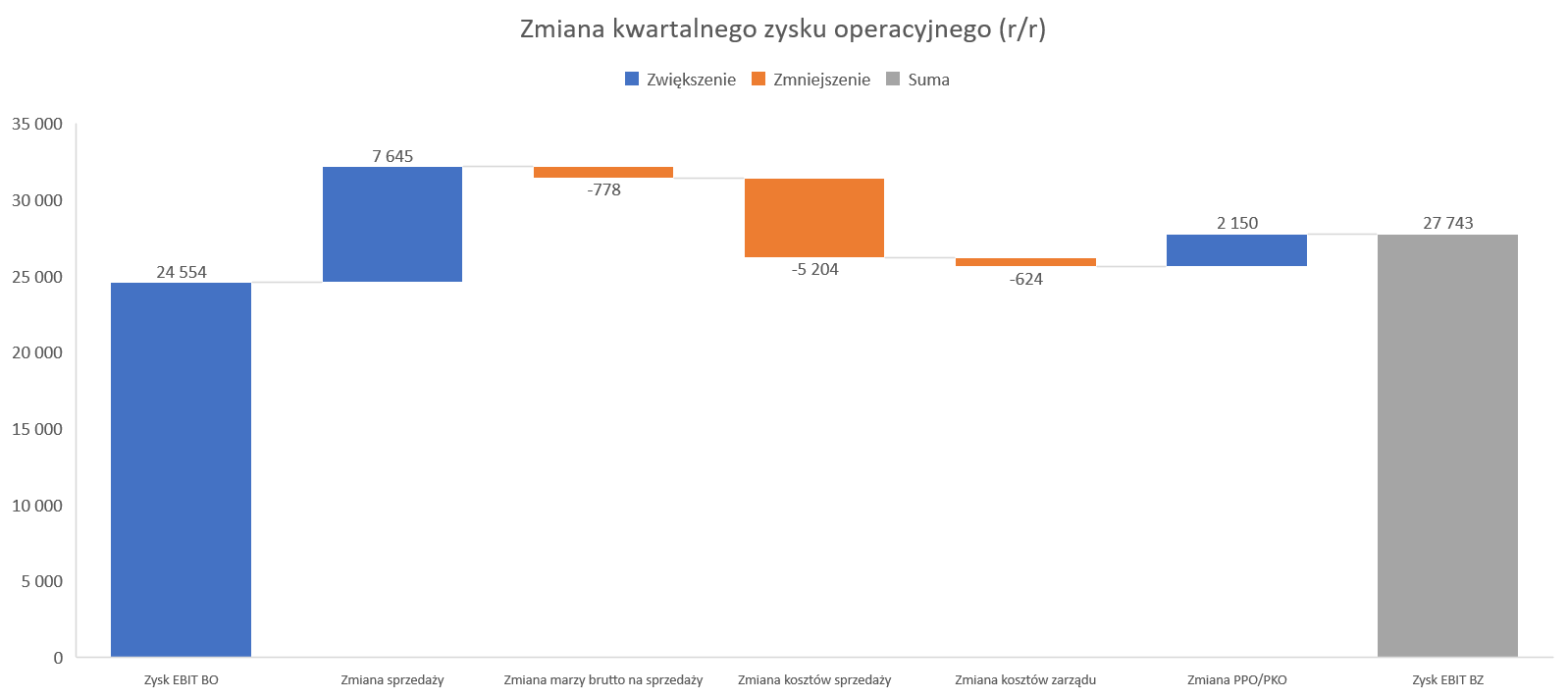

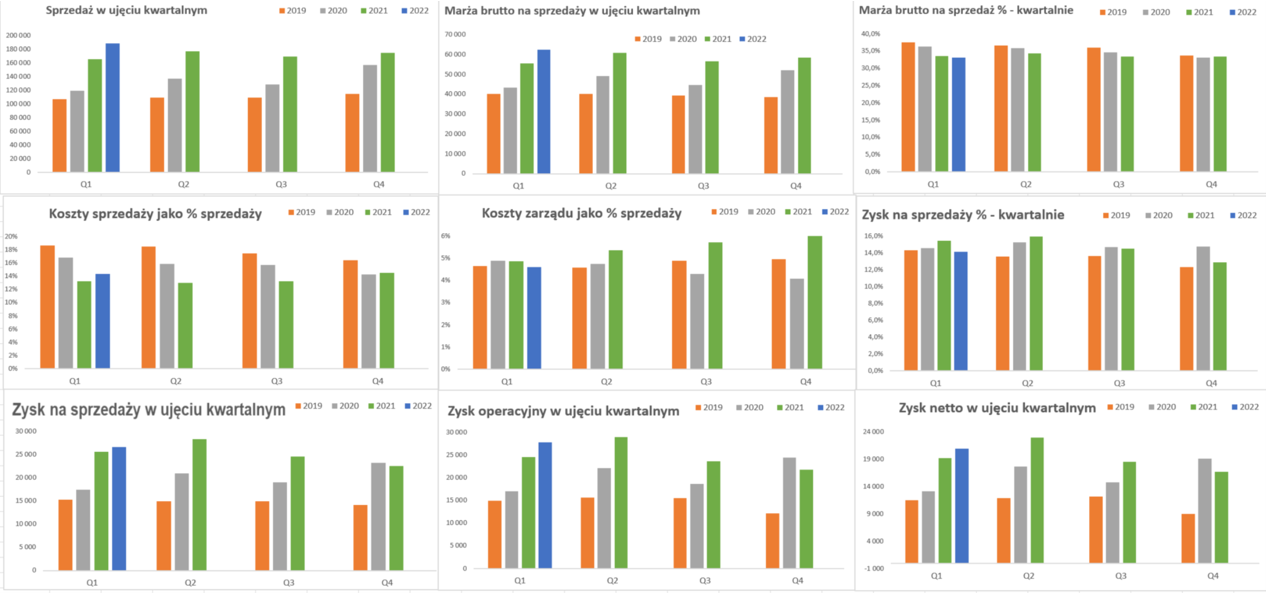

kliknij, aby powiększyćZysk operacyjny w analizowanym okresie wyniósł 24,5 mln zł w porównaniu do 17,0 mln zł rok wcześniej. Wzrosty wynikają przede wszystkim z rosnącej sprzedaży (+16, 8 mln zł), a spadek marży handlowej w ujęciu procentowej zabiera 4,5 mln zł). To co ciekawe to fakt, że przy silnie rosnącej sprzedaży spółka utrzymała pozostałe koszty (sprzedaży i zarządu) w ryzach. Zwiększyły się one r/r o 4,1 mln zł, co daje dynamikę + 15,9 proc. czyli o 22,9 p.p. niższą do dynamiki sprzedaży. Zakładam, że wciąż działa efekt niższych kosztów magazynowania związanych z koncentracją towarów w dwóch lokalizacjach. Dodatkowo do niskich dynamik kosztów zapewne przyczyniło się wciąż trwające ograniczenie mobilności – niższe koszty podróży służbowych, targów, wydatków marketingowych. Proszę spojrzeć na podsumowanie wyników czwartego kwartału.

kliknij, aby powiększyć

kliknij, aby powiększyćNa powyższych wykresach można zauważyć kilka tendencji – ja chciałbym zwrócić Państwa uwagę na dwie. Po pierwsze sprzedaż dynamicznie rośnie od czterech kwartałów, co cieszy. Jednocześnie warto pamiętać, że z każdym kwartałem baza będzie stawała się bardziej wymagająca. Po drugie rosnąca sprzedaż ma pozytywne przełożenie na rentowność operacyjną i to pomimo spadającej marży brutto w ujęciu procentowym. Tutaj widać jak na dłoni jak ładnie zachowują się koszty sprzedaży, które maleją jako procent od obrotu. Koniec końców zysk operacyjny odnotował dynamikę na poziomie 44,7 proc., natomiast zysk przed opodatkowaniem 46,8 proc. Już sama nieduża różnica między tymi dwoma danymi wskazuje, że nie było istotnych wydarzeń na działalności finansowej i jest to prawda. Bardzo dobry wynik przed podatkowaniem w kwocie 24,2 mln zł, przekłada się na rentowność na poziomie 14,6 proc. czyli o 0,8 p.p. więcej niż rok wcześniej. Na poziomie zysku netto Toya osiągnęła 19,2 mln zł, czyli o 6,0 mln zł więcej r/r, co przekłada się na dynamikę na poziomie 45 proc. W wypadku analizowanej spółki proszę dodatkowo zwrócić uwagę, że marża handlowa jest dość wysoka (ponad 30-procentowa) i przy kosztach utrzymywanych w ryzach ma to przełożenie na dość wysoką rentowność netto. Wynosi ona bowiem za ostatnie 12 miesięcy aż 12,1 proc. Wydaje się to być bardzo wysoką rentownością, ale proszę zwrócić uwagę, że nie jest to jednorazowy wyskok, a dwucyfrowe rentowności netto były również osiągane w ostatnich 5 latach. To niewątpliwie należy docenić i ocenić pozytywnie. Widać, że spółka znalazła sposób na zwiększanie sprzedaży i utrzymywanie obiektywnie wysokich rentowności na nie tak łatwym przecież rynku. Majątek obrotowy wciąż się obracaCzęsto powtarzam, że zarządzanie majątkiem obrotowym oraz łańcuchem dostaw w spółkach handlowych to zazwyczaj klucz do powodzenia biznesu. W przypadku Toya proszę zauważyć na istotność zapasów i pozytywne trendy w tym zakresie. Rotacja zapasów obecnie to 165 dni w porównaniu do 237 dni rok wcześniej. Już sam taki spadek musiał wpłynąć pozytywnie na cykl konwersji gotówki, który w chwili obecnej wynosi 150 dni czyli o ponad 80 dni mniej niż rok temu. Należności również poprawiły swoją rotację z 664 do 44 dni co oczywiście jest informacją pozytywną. Spadła również rotacja zobowiązań handlowych do 60 dni (-9), ale poziomy bezwzględne wciąż wydaję się być zadowalające. Czytając powyższe moglibyśmy się spodziewać, że optymalizacja kapitału obrotowego powinna mieć istotne pozytywne przełożenie na przepływy pieniężne.

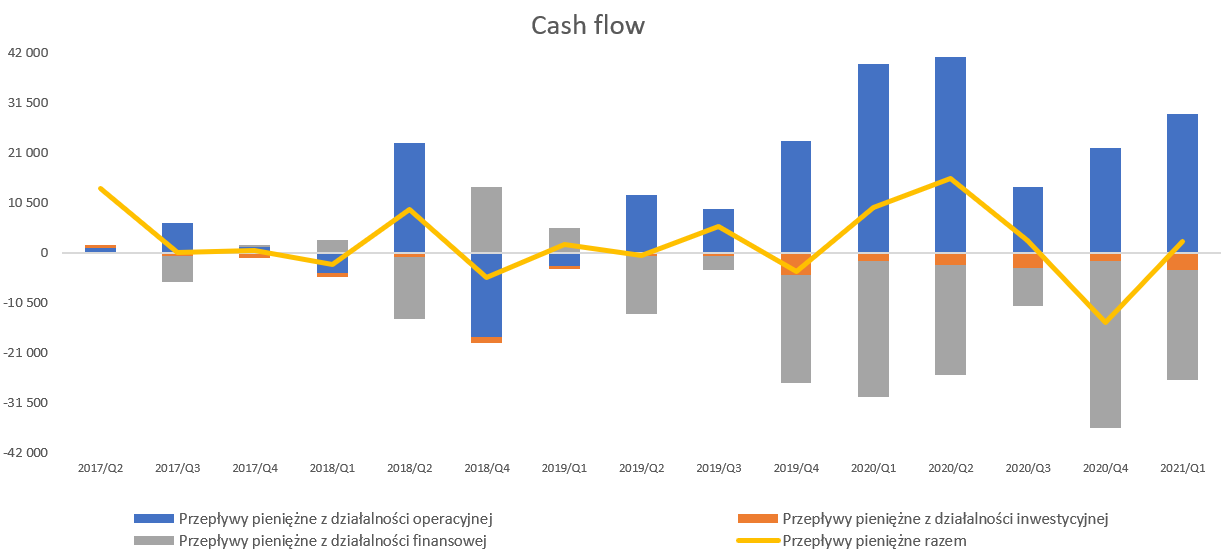

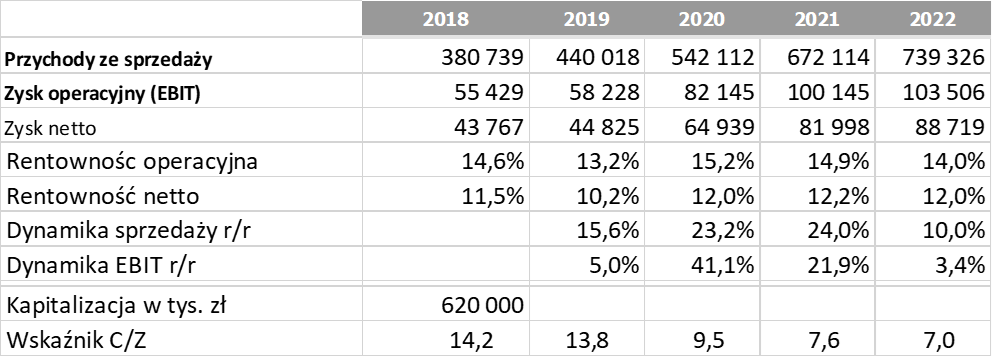

kliknij, aby powiększyćPorównując ostatni kwartał widać jednak, że operacyjne przepływy wyniosły 29,2 mln zł i były słabsze r/r o 10,6 mln zł. Tak więc można się zastanawiać co ja piszę powyżej skoro jest gorzej? Ale tak naprawdę nie ma żadnego powodu do niepokoju. Po pierwsze mój opis dotyczy (i prawidłowo) porównania rok do roku, a cash flow liczymy w ujęciu kwartalnym. Po drugie słabsze przepływy operacyjne wynikają przede wszystkim z zmiany zapasów, która obecnie wyniosła + 20 mln zł, podczas gdy w Q1 2020 było to +35 mln zł. Tak więc po prostu zapasy w chwili obecnej spadły mniej niż rok wcześniej. Nie powinno to jednak dziwić skoro sprzedaż w tym okresie wzrosła o prawie 40 procent. Na poziomie wydatków inwestycyjnych mamy wypływ 3,6 mln zł czyli o 1,9 mln zł więcej niż rok wcześniej co związane jest z wydatkami na budowę magazynu w Chinach. Dość duże ujemne przepływy finansowe to przede wszystkim spłata kredytów na kwotę prawie 21 mln zł co należy zaliczyć na plus. Wskaźnik dług netto / EBITDA w zasadzie kręci się wokół zera (4 mln zł) i wynosi obecnie poniżej 0,1. Niskie zadłużenie, wysoki zysk za rok 2020, bardzo dobry pierwszy kwartał bieżącego roku to w zasadzie nadzieja na wysoką dywidendę. I tutaj mamy jednak niespodziankę in minus. Zarząd zaproponował 0,29 zł za akcję co daję wsk. wypłaty na poziomie 33 procent. Wydawałoby się, że powtórzenie wypłaty z 2020 roku (za rok 2019) w kwocie 0,8 zł na akcję nie przekraczałoby możliwości spółki. Co prawda zarząd argumentuje propozycję „niepewną sytuację makroekonomiczną związaną z COVID - 19 oraz brak możliwości oszacowania rozmiaru wpływu pandemii na przyszłą sytuację finansową Spółki”, ale nie do końca mnie to przekonuje. Jak końcowo będzie to wyglądać zobaczymy – warto przypomnieć, że poprzednio zarząd rekomendował 0,38 zł na akcję, podczas gdy ostateczne na WZA przeszło propozycja zgłoszona przez Rockbridge TFI w kwocie 0,8 zł. Podsumowanie i ocena sytuacji rynkowej Spółka w ostatnich 2 latach byłą wyceniana w przedziale 6-11 wg wskaźnika C/Z, który w chwili obecnej wynosi niecałe 9. Oznacza to, że obecna wycena spółki na poziomie 620 mln zł kapitalizacji przebywa bliżej górnych niż dolnych części tego przedziału. Proszę jednak wziąć pod uwagę szybki rozwój sprzedażowy spółki, który nie jest okupiony spadkiem zysków. Moja estymacja wyników 2021-22 z poprzedniej analizy może okazać się zbyt zachowawcza, na co również wskazują bardzo dobre wyniki pierwszego kwartału. Proszę spojrzeć na nowe założenia.

kliknij, aby powiększyćPrzyjmując założenie wzrostu sprzedaży w latach 2021-22 na poziomie 24 i 10 proc. oraz lekkiego spadku rentowności operacyjnej, przy niezmienionej rentowności netto otrzymujemy istotny wzrost zysku netto o 26 oraz 8 proc. rokrocznie. To przy jednocyfrowym wskaźniku C/Z i to raczej w niskich obszarach patrząc historycznie, powinno jednoznacznie skłaniać do konkluzji o potencjale wzrostu kapitalizacji spółki. Proszę pamiętać, że w chwili obecnej jesteśmy w erze dynamicznie rosnących kosztów surowców (np. miedź) czy kosztów frachtu, co stanowić może wyzwanie dla utrzymania rentowności, która w 2020 oraz analizowanym kwartale była jednak dość wysoka. Jeśli nie uda się w części przerzucić tych wzrostów na ceny produktów, to spadek rentowności poniżej wartości założonych w powyższej symulacji nie powinien dziwić. I odwrotnie jeśli uda się przełożyć podwyżkę kosztów na ceny i utrzymać koszty ogólnozakładowe w ryzach to nadal może działać bardzo ładnie efekt dźwigni operacyjnej co powinno wspierać rentowność. P.S. Oświadczam, że posiadam akcje Toya w moim portfelu w chwili obecnej i dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 26 maja 2021 11:15

|

|

PREMIUM

1

Dołączył: 2021-05-20

Wpisów: 47

Wysłane:

25 maja 2021 22:02:14

przy kursie: 8,00 zł

Jak oceniasz zatem dzisiejsza informację "Rada nadzorcza spółki Toya negatywnie ocenia propozycję zarządu, która zakłada wypłatę 0,29 zł dywidendy na akcję". Liczysz na powtórkę z zeszłego roku i podniesienie poziomu dywidendy ? Czy raczej taki komunikat jest dla Ciebie sygnałem że jej nie będzie ?

|

|

|

|

|

6

Dołączył: 2020-07-24

Wpisów: 72

Wysłane:

26 maja 2021 11:35:31

przy kursie: 8,21 zł

Na moje oko wygląda to na brak zgody któregoś z akcjonariuszy na wypłatę tak niskiej dywidendy. W zeszłym roku była podobna sytuacja - Rockbridge wnioskował o wyższą dywidendę, niż to wynikało z rekomendacji zarządu. Musimy poczekać na kolejny komunikat.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

26 maja 2021 11:58:32

przy kursie: 8,21 zł

maslak napisał(a):Jak oceniasz zatem dzisiejsza informację "Rada nadzorcza spółki Toya negatywnie ocenia propozycję zarządu, która zakłada wypłatę 0,29 zł dywidendy na akcję". Liczysz na powtórkę z zeszłego roku i podniesienie poziomu dywidendy ? Czy raczej taki komunikat jest dla Ciebie sygnałem że jej nie będzie ? Z komunikatu nic nie wynika bezpośrednio więc pozostają domysły. Rok temu też zarząd chciał mniej a na WZA wyszło więcej choć wtedy Rockbridge miał dużo do powiedzenia. Ja w chwili obecnej nie odbierałbym tej informacji negatywnie - a raczej jako znak, że woleliby wypłatę. Oczywiście gdyby się okazało, ze RN uważa, ze powinno wszystko zostać w spółce to dla mnie byłaby to informacje jednoznacznie negatywna. Z dostępnych informacji nie widać konieczności zostawienia takich pieniędzy w spółce i przeznaczenia na rozwój. Jeśli mają takie plany to sorry ale fair byłoby przedstawić jakie zręby planu inwestycyjnego na kolejne lata w raporcie rocznym. Więc dla mnie scenariuszem bazowym jest to, ze na WZA będzie walko o wyższą wypłatę.

|

|

PREMIUM

956

Dołączył: 2012-08-02

Wpisów: 5 384

Wysłane:

18 czerwca 2021 13:36:48

przy kursie: 8,64 zł

Ciekawe. Też myślę, że są możliwe dwa scenariusze.

1) Wyższa dywidenda.

2) Inwestycje o których prędzej czy później się dowiemy.

Tak czy siak na plus.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

26 sierpnia 2021 21:48:52

przy kursie: 8,65 zł

Bardzo dobre wyniki Toya w Q2 2021: twitter.com/AnalitykF/status/1...Sprzedaż +29,5 r/r i tutaj duży plus. Rok temu dynamika nie była niska (tutaj covid nie zaszkodził), ponieważ wyniosła 24,9 proc., więc teraz wyższa odbieram pozytywnie. Patrząc na zwiększenie sprzedazy w stosunku do Q2 2019 mamy aż +62 proc. Rośnie głównie hurt (+44%) oraz zagranica (+33%). Spadają sieci (_2%), ale o dziwi sprzedaż detaliczna (-2%). Tutaj akurat rok temu mogło być istotne wsparcie e-commerce jako wysoka baza - takie robocze założenie przyjmuję. Marża brutto r/r + 24,1 proc., czyli o 5,4 p.p. mniej niż rok wcześniej - dość dużo, ale do tych spadków już powinniśmy sie przyzwyczaić w poprzednich kwartałach. To głównie "zasługa" sprzedaży zagranicznej, która rośnie dynamicznie, ale pod tym względem rentowności jest 29,9 proc. vs 35,3 proc. rok wcześniej. W kolejnych kwartałach jednak baza w tym segmencie będzie sporo mniej wymagająca. Ogólnie marża handlowa wartościowa była wyższa o 11,8 mln zł i wyniosła 60,9 mln zł. Ostatecznie rentowność brutto na sprzedaży wyniosła 34,4 proc. i była o 1,5 p.p. niższa niż rok wcześniej. To co jednak spółka utraciła na marży handlowe procentowo to odrobiła na kosztach sprzedaży (obecnie 13,0 proc. vs 15,9 proc. rok wcześniej). Wydaje się że rosnące wolumeny tutaj pomogły w osiągnięciu dźwigni Zastanawiający jest wzrost kosztów zarządu już drugi kwartał z rzędu powyżej 8,0 mln zł - teraz było to aż 9,5 mln zł czyli o 46 proc. więcej niż rok wcześniej, być może to efekt rozpoczęcia inwestycji w Chinach, choć pewności nie mam. W każdym razie z not widać, że nie jest to efekt wzrostu kosztów pracowniczych, które na poziomie kosztów zarządu wzrosły o 0,1 mln zł do 4,8 mln zł, ani amortyzacji - również +0,1 mln zł do 0,7 mln zł kwartalnie. Niewątpliwie tutaj przydałby się komentarz zarządu. Zysk na sprzedaży to 28,3 mln zł (+35,5%) czyli ostatecznie lepiej od dynamiki sprzedaży. na poziomie EBIT-u (28,9 mln zł) spada do 30,4 proc., ale to efekt w zeszłym roku PPO na poziomie 1,4 mln zł. Ogólne podsumowanie wypada bardzo dobrze i moje założenia o rocznej sprzedaży w 2021 na poziomie 672 mln zł, EBIT 100 mln zł i zysku netto 82 mln zł wydają się być w zasięgu spółki. Ryzyka oczywiście standardowe - covid, koszt frachtu czy wahania kursów - nie należy o nich zapominać. Szansa to budowa magazynu w Chinach i dalszy tam rozwój, Potencjalnie rynek gigantyczny i tam w reszcie Azji. Patrząc na bilans na pewno na plus poprawa rotacji zapasów r/r aż o 50 dni do 170 dni. Nadal podkreślają, ze mają dostępność towarów, a rotacja się poprawia więc analityk się cieszy. Wydatki na magazyn w Chinach wyniosły w H1 ok. 11 mln zł (zakładam, ze praktycznie cały capex tam idzie). trochę można się czepiać, ze przepływy operacyjne (OCF) są o 10M niższe w H1 niż rok wcześniej, trzeba jednak pamiętać, że sprzedaż wzrosła w tym okresie o 1/3 a spółka ma dodatni kapitał pracujący więc wzrost sprzedazy powoduje konieczność jej finansowania. Ogólnie wskaźniki rotacji się poprawiają więc na razie bym tutaj nie szukał jakiś ponadstandardowych ryzyk.

Edytowany: 26 sierpnia 2021 22:21

|

|

22

Dołączył: 2009-02-18

Wpisów: 103

Wysłane:

27 sierpnia 2021 00:21:01

przy kursie: 8,65 zł

Progres na przestrzeni 2 lat jest imponujący. Perspektywy też. Zagrożenia standardowe dla branży. Przynajmniej innych nie widzę..

Skąd więc cały czas stosunkowo niska wycena? Widać że RB wychodzi całkiem z akcjonariatu, ale czy tylko to jest powodem czy jeszcze czegoś nie dostrzegam?

|

|

170

Dołączył: 2012-03-18

Wpisów: 409

Wysłane:

27 sierpnia 2021 09:08:43

przy kursie: 8,71 zł

Uczestniczyłem w WZA Toi.

Skorzystałem z prawa wglądu do listy zarejestrowanych akcjonariuszy.

RB nie zauważyłem, co nie oznacza, że nie posiadał akcji, mógł ich nie zarejestrować.

Miałem także, ogromną przyjemność po WZA, odbyć 10 minutową rozmowę z Prezesem Pinkosz i jednym z członków Rady Nadzorczej.

Wówczas kończył się drugi kwartał, Prezes powiedział, że jest zdrowy i nie ma problemów ze snem.

Teraz rozumiem dlaczego.:)

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 066

Wysłane:

1 września 2021 09:45:34

przy kursie: 8,80 zł

TOYA - spojrzenie na wykres Wykres w interwale tygodniowym. Kurs akcji spółki znajduje się w trendzie wzrostowym, który w miarę upływu czasu stopniowo wytraca swój impet. Widać to chociażby po rozbieżności między oscylatorem RSI a wykresem cenowym. Stopniowo zanikają tez słupki wolumenu. W takim układzie bezproblemowa kontynuacja wzrostów raczej nie wchodzi w grę i kurs może przejść w fazę konsolidacji pod zniesieniem Fibonacciego. Gdyby jednak kupującym udało się przełamać opór zniesienia 50 proc., kolejnego oczekiwałbym w okolicy 10 zł. Podsumowując - dopóki notowania znajdują się w obszarze wyznaczonym przez widły Andrewsa, powyżej długoterminowej średniej i dopóki nie została naruszona sekwencja rosnących szczytów i dołków - obowiązuje scenariusz kontynuacji wzrostów poprzedzonej jak minimum konsolidacją.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

|

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

7 września 2021 13:33:07

przy kursie: 8,74 zł

Polsko-chiński klucz do zysków - omówienie sprawozdania finansowego Toya po 2 kw. 2021 r. Toya to dystrybutor elektronarzędzi i narzędzi ręcznych, który w ostatnich kwartałach notuje stałe poprawy wyników. Nie inaczej było w drugim kwartale bieżącego roku, gdzie zysk netto r/r wzrósł o prawie 30 proc i osiągnął rekordową wartość zbliżoną do 23 mln zł. W poniższej analizie przyjrzę się wynikom tego kwartału i spróbuje odpowiedzieć na pytanie czy moje estymacje wynikowe z poprzedniej analizy nadal zachowują sens, oraz czy spółka ma przed sobą wciąż obiecujące perspektywy. Proszę spojrzeć na wykres obrazujący sprzedaż w podziale geograficznym.

kliknij, aby powiększyćSprzedaż na trzech podstawowych (Polska, Rumunia oraz Chiny) rynkach w drugim kwartale stanowiła 65,7 proc. sprzedaży całej grupy, co oznacza delikatny spadek w strukturze zarówno r/r (-0,8 p.p.) jak i kw./kw. (-0,6 proc.). Ponieważ na każdym z tych rynków odnotowaliśmy wzrost to oznacza, że pozostałe rynki zwiększały swoją sprzedaż jeszcze szybciej. Osobiście odbieram to pozytywnie, gdyż Toya zdobywa nowe rynki i poszerza w nich udziały. Co ważne nie traci przy tym operacyjnej rentowności, o czym przekonamy się w późniejszej części analizy. Patrząc wartościowo to całkowita sprzedaż wyniosła 177 mln zł (+229,5 proc.), z czego 115,3 mln zł to w/w 3 główne rynki. Polska wciąż jest oczywiście najważniejsza i urosła o 22,5 proc. rok do roku, czyli o 7 p.p. poniżej dynamiki całkowitej sprzedaży. Trzeba jednak pamiętać, że jest to najbardziej wartościowy rynek (prawie 49,0 proc. całkowitej sprzedaży), stąd baza jest sporo wyższa niż w pozostałych przypadkach. Wciąż bardzo szybko rośnie Rumunia, której sprzedaż r/r zwiększyła się prawie o połowę do 19,5 mln zł. Chiny tym razem „tylko” 42,0 proc. dynamiki, lecz jak pisałem ostatnio, proszę pamiętać o potencjale tego rynku jak i rozpoczęciu budowy nowego magazynu w Baibu przez spółkę zależną Tato Tools Jiaxing oraz dobrym kontaktom z chińskimi kooperantami. To daje nadzieję, na rozwój na tamtejszym rynku nie tylko w perspektywie kwartałów ale i lat, a co to oznacza to już każdy może sobie dopowiedzieć. Jeśli chodzi o pozostałe rynki to bardzo szybko rośnie cała Europa (UE oraz kraje poza UE), oraz Azja. Na tych rynkach sprzedaż r/r zwiększyła się o w okolicach 50 procent. W drugim kwartale zwolniła trochę Ameryka Południowa (+18,5 proc.), ale w całym półroczu jest to nadal zwiększenie sprzedaży o prawie połowę. Tak naprawdę na minus zareagował najmniejszy segment geograficzny (Afryka i Australia -53 proc. r/r), ale w tym wypadku baza drugiego kwartału była bardzo wysoka. Toya podkreśla, że istotnym czynnikiem wzrostu sprzedaży była wysoka, stała dostępność towarów co ich wyróżniało na tle branży oraz stałe poszerzanie oferty produktowej. To może być dobry prognostyk na przyszłość, o ile uda się zatrzymać i powtórzyć pozyskane dzięki temu zamówienia i nowych klientów. Zobaczmy teraz jak wyglądała sprzedaż oraz rentowność czterech segmentów.

kliknij, aby powiększyćJuż pierwszy rzut oka na segmenty pokazuje, że jeden z nich (sprzedaż detaliczna) wyróżnia się procentową rentownością brutto na sprzedaży, która ostatnio wynosiła aż 48,1 proc. i była wyższa o 5 p.p. w porównaniu do roku ubiegłego. W segmencie tym znajduje się głownie sprzedaż sklepu i platformy internetowej stąd wysoka procentowa marża nie powinna dziwić. Gdy jednak spojrzymy na słupek wartościowy to jest on dla tego segmentu sporo mniejszy i wynosi 12 mln zł (6,8 proc. całkowitej sprzedaży) i co ciekawe ujemnej (02 proc.) dynamice r/r. Zakładam, że ten spadek r/r jest powiązany przede wszystkim z wysoką bazą i okresem lock-downu w zeszłym roku, który w naturalny sposób zwiększył sprzedaż e-commerce. Dlatego w chwili obecnej nie wyciągałbym wniosku z osłabienie tendencji wzrostowej w tym segmencie, a poczekał na wyniki kolejnego kwartał. Hurt jest z kolei segmentem najbardziej istotnym pod względem sprzedaży (49,2 proc. całości) oraz zysku brutto na sprzedaży (51 proc. całości marży). Segment ten realizuje sprzedaż na rynku hurtowym we wszystkich krajach, w których Grupa posiada swoje podmioty zależne (Polska, Rumunia i Chiny) i realizowana jest poprzez sieć hurtowni oraz sklepów, a także sprzedaż z wykorzystaniem przedstawicieli handlowych. Sprzedaż tego segmentu r/r urosła o 44,1 proc., z kolei marża brutto powiększyła się nieco wolniej – o 43,3 proc. To zaś oznacza, że rentowność handlowa wyniosła w analizowanym kwartale 35,6 proc. i była o 0,2 p.p. niższa niż rok wcześniej. Z drugiej jednak strony patrząc na dane narastająco po pierwszym półroczu mamy wzrost marży handlowej o 0,26 p.p. To najważniejszy segment sprzedażowy GK Toya, stąd należy bacznie obserwować zmiany w nim zachodzące. W chwili obecnej szybsza dynamika sprzedaży niż w całej grupie wraz ze zbliżoną marżą handlową nie wskazują na jakieś specjalne zagrożenia. Segment sprzedaży zagranicznej charakteryzuje się dość zmienną marżą brutto na sprzedaży. Rynki zagraniczne (segment ten nie zawiera sprzedaży na rynkach chińskim, rumuńskim oraz oczywiście polskim) obsługiwane są z wykorzystaniem sił departamentu sprzedaży spółki-matki oraz chińskich jednostek zależnych. Sprzedaż w tym segmencie w drugim kwartale zwiększyła sprzedaż o 32,6 proc. (+3,1 p.p. w porównaniu do dynamiki całej sprzedaży), choć niestety marża brutto rosła wolniej +12,4 proc. Zresztą podobna tendencja zarysowała się w poprzednim kwartale. W efekcie rentowność w analizowanym okresie wynosiła 29,9 proc. co oznacza spadek r/r aż o 5,4 p.p. Pomimo tego, a dzięki rosnącej sprzedaży, zysk brutto na sprzedaży wartościowo był większy r/r o 2,0 mln zł. To właśnie ten segment (podobnie zresztą jak w poprzednich kwartałach) przyczynił się do obniżenia procentowej rentowności handlowej całej grupy Toya. Jedynym pocieszeniem na przyszłość jest chyba przypomnienie, że baza porównawcza w kolejnym kwartale będzie dość niska, ponieważ marża handlowa w Q3 2020 wyniosła tylko 24,2 proc. Dodatkowo trzeba przyznać, że spółka istotnie rozwija swoją działalność na nowych rynkach reprezentowanych właśnie przede wszystkim przez ten segment. A zazwyczaj wejście na nowe rynki po prostu kosztuje, ponieważ trzeba również konkurować ceną. Segment sieci handlowych (Polska i Rumunia) sprzedażowo spadł o 7,7 proc. (wzrost o 0,75 proc. w pierwszym półroczu narastająco), natomiast zysk brutto na sprzedaży spadał wolniej, bo o 1,8 proc. To zaś oznacza, ze rentowność handlowa się podniosła o 2,1 p.p. do 34,5 proc. W tym wypadku warto pamiętać o efektach lock-downu w bieżącym i poprzednim roku, które wpłynęły na decyzje i terminy zakupowe klientów. Zapewne bardziej porównywalny będzie kolejny kwartał. Wydaje się, że segment ten nie wydaję się być już obecnie strategicznym dla spółki. Potwierdzone jest to w spadku jest udział z 14,5 proc. w 2019 roku do 12,3 proc. za ostatnie 12 miesięcy.

kliknij, aby powiększyćPatrząc na dane w ujęciu wartościowym akcjonariusze bezspornie mogą się uśmiechnąć. Sprzedaż zwiększyła się o 40,3 mln zł i wyniosła ponad 177 mln zł co jest kolejnym nowym rekordem kwartalnym. Również zysk brutto wzrósł zauważalnie (+11,8 mln zł), choć w ujęciu procentowym spadł z 35,9 proc. do 34,4 proc., czyli o 1,5 p.p. Obniżka to przede wszystkim, jak już wspomniałem wcześniej, efekt spadku rentowności segmentu sprzedaży zagranicznej w ujęciu procentowym. Tutaj należy wspomnieć o drożejącym od ponad pół roku frachcie morskim. Spółka podaje, że wycenia towary w cenie nabycia to oznacza, ze powinna alokować koszty transportu do ceny zapasu. Oczywiście chodzi tylko o koszty ponoszone przez spółkę w związku z przetransportowaniem towarów od dostawców do jej magazynów. To może być pewnym tłumaczeniem spadającej marzy, choć w moim odczuciu nie jest to podstawowy powód. Proszę zwrócić uwagę na długi okres rotacji towarów jak i fakt, że marża zaczęła spadać przy tymi istotnymi podwyżkami. Tym niemniej o tym ryzyku należy pamiętać, ponieważ skala dostaw z Azji jest po prostu znacząca. Porównując marżę handlową r/r widzimy, że jest to szósty kwartał ze spadkiem w ujęciu procentowym z rzędu. Oczywiście rosnące wolumeny sprawiają, że wartościowo ona wciąż znacznie przyrasta. Zresztą jak za chwilę zobaczymy, marża handlowa jest ważna, ale zyski operacyjne jeszcze ważniejsze.

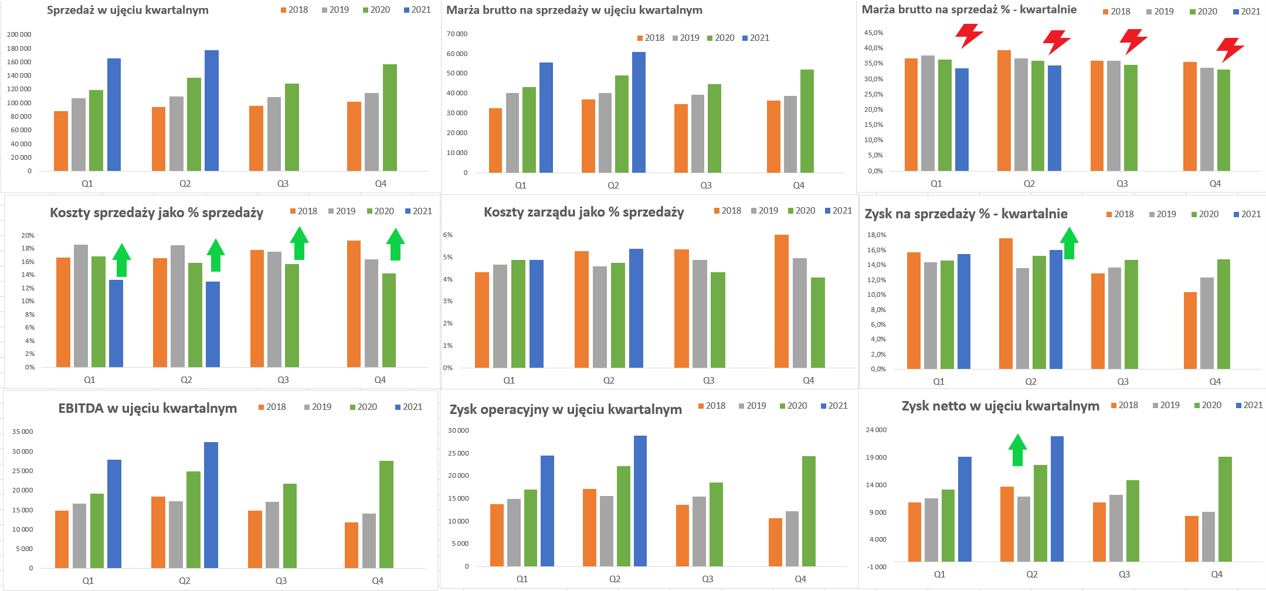

kliknij, aby powiększyćZysk EBITw analizowanym okresie wyniósł 28,9 mln zł w porównaniu do 22,2 mln zł rok wcześniej. Wzrosty wynikają przede wszystkim z rosnącej sprzedaży (+14,5 mln zł), a spadek marży handlowej w ujęciu procentowej zabiera 2,6 mln zł). To co ciekawe to fakt, że przy silnie rosnącej sprzedaży spółka utrzymała pozostałe koszty (sprzedaży i zarządu) w ryzach. Zwiększyły się one razem r/r o 4,4 mln zł, co daje dynamikę + 17,1 proc. czyli o 12,4 p.p. niższą do dynamiki sprzedaży. W szczególności podkreślić trzeba koszty sprzedaży, które stanowią obecnie 13,0 proc. sprzedaży (-2,8 p.p. r/r), a w 2019 roku było to nawet 18 procent. I tutaj jasno widzimy, dlaczego pomimo spadku procentowej marży handlowej, spółka jest w stanie utrzymywać dobrą rentowność operacyjną, a nawet ją poprawiać. Niestety Toya nie komunikuje się zbyt szczodrze z inwestorami (choć raporty kwartalne i roczne są w porządku) więc nie do końca znamy powody takiego spadku. Patrząc na noty z kosztami rodzajowymi, wydaje się że podstawowe przyczyny są dwie. Po pierwsze spółka trzyma w ryzach koszty świadczeń pracowniczych alokowane do kosztów sprzedaży. Wzrosło one r/r o 25,5 proc., czyli o 4 p.p. mniej niż sprzedaż. Również taka sama tendencja nastąpiła w ujęciu półrocznym – 23,6 proc. w kosztach vs 33,8 proc. w sprzedaży. A wynagrodzenia są istotne, ponieważ stanowią 40-50 proc. całości kosztów sprzedaży. Po drugie spółka rośnie dość istotnie sprzedażowo stąd koszty amortyzacji czy najmu (w krótkim okresie są one zazwyczaj bardziej stałe niż zmienne) i to daje również pozytywny wpływ na wyniki operacyjne. Jeszcze dwa zdania na temat kosztów zarządu, które rok do roku urosły znacznie o 3,0 mln zł do poziomu 9,5 mln zł. Jest to wzrost aż o 46 proc., a przecież w pierwszym kwartale dynamika również była wysoka i wyniosła ponad 48 procent. Wynagrodzenia stanowią około 50 proc. tych kosztów i wiemy, że są trzymane pod kontrolą, ponieważ r/r narastająco wzrosły o 11,6 proc., czyli istotnie niżej niż dynamika sprzedaży. To zaś znaczy, że musiały pojawić się jakieś inne koszty, które dość istotnie podbiły wartość kosztów zarządu i nie była to amortyzacja. Częściowo jest to zapewne wytłumaczalne kosztami doradztwa i prawnymi, które r/r wzrosły o 0,6 mln zł oraz być może najmem krótkoterminowym i leasingiem, który wzrósł o 0,4 mln zł. Tak naprawdę to również można szukać przyczyn w rozwoju chińskiej spółki, która nadzoruje budowanie nowego centrum magazynowego i rozwija się operacyjnie. To z kolei oznaczałoby, ze wzrosty tej pozycji są stałe i należy się ich spodziewać w kolejnych okresach. Podsumowując możemy ostrożnie założyć, że dopóki spółka będzie utrzymywała w ryzach koszty sprzedaży, dopóty spadek procentowy marży handlowej nie musi być wielkim problem. Pamiętać jednak należy, że nic nie trwa wiecznie. Proszę spojrzeć na podsumowanie wyników czwartego kwartału.

kliknij, aby powiększyćNa powyższych wykresach można zauważyć kilka tendencji – ja chciałbym zwrócić Państwa uwagę na dwie. Po pierwsze sprzedaż dynamicznie rośnie od pięciu kwartałów, co cieszy i potwierdza, że nie tylko lock-down jest tutaj przyczyną. W szczególności, że baza porównawcza ostatniego kwartału była już wymagająca, a spółka bez problemów sobie z nią poradziła. Po drugie rosnąca sprzedaż ma pozytywne przełożenie na rentowność operacyjną i to pomimo spadającej marży brutto (czerwone błyskawice na drugim wykresie) w ujęciu procentowym. Tutaj widać jak na dłoni jak ładnie zachowują się koszty sprzedaży (zielone strzałki), które maleją jako procent od obrotu. Koniec końców zysk operacyjny odnotował dynamikę na poziomie 30,4 proc., a zysk na sprzedaży +35,5 proc. Różnica wynika z wyższej bazy na pozostałej działalności operacyjnej - 1,3 mln zł w roku poprzednim vs 0,6 mln zł obecnie. Niestety nie mamy tutaj noty objaśniającej, ale przyjmuję, założenie, że był to efekt zeszłorocznej nadwyżki dodatnich różnic kursowych nad ujemnymi dotyczących działalności operacyjnej, które spółka właśnie wykazuje w tej linii. Tak to przynajmniej wynika z analizy danych rocznych. Zysk przed opodatkowaniem wyniósł 28,5 mln zł (+30,4 proc. r/r), a zysk netto 23,0 mln przy dynamice 29,5 proc. Już sama nieduża różnica między tymi dynamikami a dynamiką zysku operacyjnego wskazuje, że nie było istotnych wydarzeń na działalności finansowej i jest to prawda. Saldo działalności finansowej wyniosło obecnie –0,4 mln zł, w porównaniu do -0,3 mln zł rok wcześniej. Podsumowując wyniki zwrócę Państwa uwagę na roczne rentowności netto oscylujące ostatnio (2020 i 12 miesięcy obecnie) wokół 12 procent. Wydaje się to być bardzo wysoką rentownością, ale proszę zwrócić uwagę, że dwucyfrowe rentowności netto w zasadzie są osiągane przez spółkę od 2013 roku, poza wyjątkiem w 2015. To niewątpliwie należy docenić i ocenić pozytywnie. Generator operacyjnej gotówkiSpółka od 9 kwartałów ciągle generuje dodatnie przepływy operacyjne.

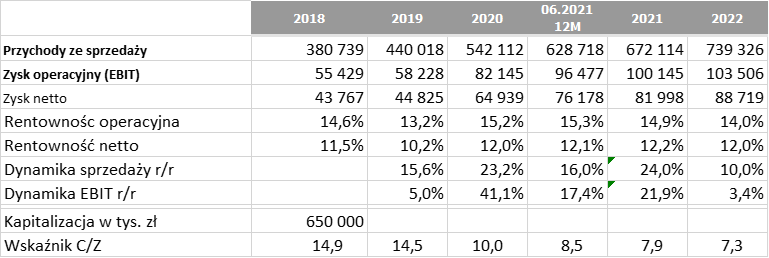

kliknij, aby powiększyćOperacyjne przepływy (OCF) w drugim kwartale wyniosły 42,4 mln zł i były porównywalne z tymi osiągniętymi ok wcześniej w kwocie 41,2 mln zł. Patrząc narastająco za pierwsze 6 miesięcy mamy jednak sytuację słabszą: 71,6 mln z OCF obecnie vs 81,0 rok wcześniej. To jest jednak powód opisany przeze mnie w trakcie poprzedniej analizy, czyli wcześniejsza kwestia redukcji zapasów. Po prostu obecnie zapasy nie urosły (co przy wzroście sprzedaży jest pozytywne), podczas gdy rok temu spółka była w stanie zredukować zapasy o 18 mln zł. Dodatkowo patrząc na poprawiające się wskaźniki rotacja należności czy zapasów, można stwierdzić, że nie widać jakiś szczególnie negatywnych przesłanej w tym temacie. Na poziomie wydatków inwestycyjnych mamy wypływ 8,1 mln zł, czyli o 5,5 mln zł więcej niż rok wcześniej co związane jest z wydatkami (również zaliczkami) na budowę magazynu w Chinach. Powyższa inwestycja ma umożliwić wg zarządu spółki kolejną optymalizację łańcucha dostaw, tym razem poprzez zbudowanie bufora pomiędzy dostawcami a klientami Grupy, poprzez zapewnienie lepszego dostosowania stanów magazynów do szybko zmieniającego się popytu. Spółka (a właściwie operator budujący to centrum) powinna zakończyć proces pod koniec 2021 roku i rozpocząć działalność w pierwszej połowie 2022 roku, po wyposażeniu magazynu w potrzebną infrastrukturę oraz zatowarowanie. Tutaj zwróciłbym uwagę na dwie rzeczy. Jasną sprawą jest to, że taki magazyn w Chinach powinien wspomóc zarówno sprzedaż na rynku chińskim jak i w całej Azji. Po drugie można się zastanawiać w jaki sposób ten nowy magazyn wpłynie na wysokość zapasów w GK Toya. Ujemne przepływy finansowe w kwocie ponad 5 mln zł (28 mln zł w pierwszym półroczu) to przede wszystkim spłata kredytów co oznacza istotne zmniejszenie zaangażowania w krótkoterminowe kredyty bankowe. W chwili obecnej spółka posiada ujemny dług netto (uwzględniając już efekt MSSF 16 l leasingów wykazywanych jako zobowiązania finansowe) więc w praktyce w chwili obecnej nie jest zadłużona. Co prawda wypłata dywidendy (dokonana w sierpniu) razem w kwocie 21,7 mln zł (tylko 0,29 zł na akcję) może tę sytuację zmienić, ale nadal nie spodziewam się, aby były to wartości znaczące. Stąd zapewne wśród inwestorów będą rosły oczekiwania na wypłatę zauważalnie wyższej dywidendy w kolejnym roku. Podsumowanie i ocena sytuacji rynkowej Spółka w ostatnich 2,5 roku była wyceniana w przedziale 6-11 wg wskaźnika C/Z, który w chwili obecnej wynosi niecałe 9. Oznacza to, że obecna wycena spółki na poziomie 650 mln zł kapitalizacji przebywa w środku tego przedziału. Proszę spojrzeć na moją ostatnią estymację wyników oraz porównanie jej do bieżących rezultatów 12 miesięcy narastająco, które są w tabeli w kolumnie „06.2021 12M”.

kliknij, aby powiększyćPo pół roku spóła osiągnęła ok. ¾ dystansu do celu jakim jest estymacja 2021 roku w zakresie wyniku operacyjnego ( (96,5-82,1)/(100,1-82,1) oraz ok. 2/3 ((76,2-65)/(82,-65)) w zakresie wyniku netto. Oczywiście nie powinniśmy przyjmować prostych ekstrapolacji, ale widać, że wyniki się poprawiają i wszystko idzie w dobrą stronę. Dodatkowo przyjęcie założeń o wzroście sprzedaży w latach 2021-22 na poziomie 24 i 10 proc. oraz lekkiego spadku rentowności operacyjnej nie wydaje się być bardzo ambitnym pomysłem, a wręcz można je nazwać ostrożnym lub niedoszacowaniem. To zaś może oznaczać, że potencjał do zwiększenia kapitalizacji spółki się wciąż nie wyczerpał, podobnie zresztą jak i możliwość dalszego rozwoju na rynkach, gdzie spółka jest już obecna jak i nowych. Niewątpliwie do mocnych stron spółki należy zaliczyć utrzymywanie dwucyfrowej rentowności netto, co w wypadku firm handlowych nie jest oczywistością. Proszę jednak nie zapominać, że w chwili obecnej jesteśmy w erze dynamicznie rosnących kosztów surowców (np. miedź czy stal) oraz kosztów frachtu (oraz okresowych problemów z transportem morskim co skutkuje wydłużeniem łańcucha dostaw), co stanowić może wyzwanie dla utrzymania obecnej rentowności, przy spadającej marży handlowej. Jeśli nie uda się w części przerzucić tych wzrostów na ceny produktów, to spadek rentowności poniżej wartości założonych w powyższej symulacji nie powinien dziwić. I odwrotnie jeśli uda się przełożyć podwyżkę kosztów na ceny i utrzymać koszty ogólnozakładowe w ryzach to nadal może działać bardzo ładnie efekt dźwigni operacyjnej, co powinno wspierać rentowność. Przy takiej strukturze sprzedaży i zakupów pamiętać również należy o ryzyk kursowym. Toya większość swoich towarów kupuje u azjatyckich dostawców i rozlicza się w USD. Z kolei sprzedaż to w połowie Polska oraz rynki eksportowe (w sporej części Europa). Jak widać ryzyko walutowe może tutaj odgrywać istotną rolę i przy istotnych zmianach kursowych (np. osłabienie złotówki do dolara) może to mieć przełożenie. Pamiętać należy jednak, że spółka posiada dość dług cykl rotacji zapasów, co powoduje, że skutki takich ruchów kursowych mogą być częściowo oddalone w czasie. P.S. Oświadczam, że posiadam akcje Toya w moim portfelu w chwili obecnej i dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 8 września 2021 11:28

|

|

26

Dołączył: 2019-02-20

Wpisów: 316

Wysłane:

8 września 2021 18:31:50

przy kursie: 8,78 zł

piase napisał(a):Progres na przestrzeni 2 lat jest imponujący. Perspektywy też. Zagrożenia standardowe dla branży. Przynajmniej innych nie widzę..

Skąd więc cały czas stosunkowo niska wycena? Widać że RB wychodzi całkiem z akcjonariatu, ale czy tylko to jest powodem czy jeszcze czegoś nie dostrzegam? Wielu (ja też) trzyma kciuki za utrzymanie się tej wyceny choćby do początku stycznia tak aby dopakować IKZE/IKE gotówką i dobrać akcji po tak atrakcyjnej cenie

|

|

PREMIUM

1

Dołączył: 2021-05-20

Wpisów: 47

Wysłane:

6 listopada 2021 21:08:07

przy kursie: 8,10 zł

Jakieś przemyślenia po wynikach ?

- przychody zaliczyły spadek kw/kw, rok do roku jest progres jeszcze znaczący

- na poziomie zysku netto spadek kw/kw, rok do roku jest progres ale coraz mniejszy

- marża brutto na sprzedaży spadła o 1 p/p ale cały czas jest istotnie wyżej niż w zeszłym roku

- dynamiczny wzrost zapasów 283 551 vs 219 864 (stan na 30.06.2021)

Nie ma komentarza skąd ten wzrost , nie wygląda to na przygotowania pod nowy magazyn w Chinach bo ten miał ruszyć z początkiem 2022. Sprzedaż idzie gorzej niż myśleli albo chomikują licząc na wzrost cen i słabsza dostępność produktów ?

|

|

11

Dołączył: 2010-03-15

Wpisów: 92

Wysłane:

6 listopada 2021 22:09:29

przy kursie: 8,10 zł

Wyniki bardzo pozytywne. Obstawiam, że wzrost zapasów może wynikać z problemów logistycznych w transporcie z Azji. A skoro inflacja, to pewnie upłynnią to po wyższych cenach.

|

|

22

Dołączył: 2009-02-18

Wpisów: 103

Wysłane:

7 listopada 2021 17:30:05

przy kursie: 8,10 zł

3 kwartał tradycyjnie najgorszy dla Toyi, ale r/r naprawdę fajne wzrosty.

Wzrost zapasów raczej nie wynika z problemów z transportem.

Zdaje się, że Toya miała wcześniej zakontraktowane usługi transportowe i dzięki temu jak do tej pory nie mieli z tym żadnych problemów.

Mnie wzrost zapasów wydaje się pozytywny w obecnej sytuacji. Będą mieli co sprzedawać nawet w sytuacji niedoboru jakichś produktów na rynku.

Zupełnie inna sprawa to kurs akcji, który ostatnio jest pod silną presją sprzedających. Rockbridge pewnie już się wyzerował, ale chyba jest kolejny do sypania. OFE Generali zmniejszyło zaangażowanie wzgledem 30.06 o ponad 2%.

|

|

1

Dołączył: 2010-04-12

Wpisów: 9

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

25 lipca 2022 17:20:47

przy kursie: 5,00 zł

Zatowarowani po zęby u progu recesji - omówienie sprawozdania finansowego Toya po 1 kw. 2022 r. Dystrybutor elektronarzędzi i narzędzi ręcznych nadal z sukcesem je sprzedaje również w roku 2022 roku, choć ryzyk na horyzoncie i w wynikach widać coraz więcej. W pierwszym kwartale bieżącego roku zysk netto r/r wzrósł o prawie 9 proc i osiągnął wartość zbliżoną do 21 mln zł. To co prawda o 2 mln zł mniej niż w poprzedniej analizie, ale i tak jest to historycznie drugi najlepszy wartościowo kwartał w historii spółki. Zacznijmy od sprzedaży w podziale geograficznym, która r/r urosła o 13,8 proc..

kliknij, aby powiększyćSprzedaż na trzech podstawowych (Polska, Rumunia oraz Chiny) rynkach w analizowanym kwartale stanowiła 66,2 proc. sprzedaży całej grupy, co oznacza delikatne wzrosty w strukturze zarówno r/r (+0,5 p.p.) jak i kw./kw. 1,7 proc. I tutaj pewna nowość w porównaniu z poprzednimi pomówieniami – 3 podstawowe rynki rosły szybciej niż pozostałe kraje. Jeśli jednak chwilę pomyślimy, to dojdziemy do wniosku, ze nic w tym dziwnego. Mamy bowiem wpływ tutaj wojny na Ukrainie. Sprzedaż na Ukrainę, do rosji i Białorusi stanowiła w Q1 7,0 proc., co oznacza r/r spadek o 2,4 p.p. oraz – 15,2 proc. w dynamice r/r. Patrząc wartościowo to sprzedaż na 3 wschodnie rynki wyniosła 13,2 mln zł, w porównaniu do 15,5 mln zł rok wcześniej oraz 17,3 mln zł w czwartym kwartale zeszłego roku. Warto mieć świadomość, że do momentu rozpoczęcia agresji na Ukrainę rynek ten rósł bardzo szybko (+44 proc. w 2021 roku), ale niestety spadek w Q1 (-33 proc. r/r) był zauważalny. Tutaj bardzo ciekawy jestem wyników Q2 i szansy odrobienia tej sprzedaży w kolejnych kwartałach. Niewątpliwie w/w 3 rynki stanowiły zauważalna część sprzedaży grupy i są zapewne jednym z powodów przeceny kapitalizacji spółki. Polska wciąż jest oczywiście najważniejszym rynkiem, który urósł o 12,4 proc. rok do roku, czyli o 1,4 p.p. poniżej dynamiki całkowitej sprzedaży. Trzeba pamiętać, że jest to najbardziej wartościowy rynek (prawie połowa całkowitej sprzedaży), stąd baza jest sporo wyższa niż w pozostałych przypadkach. Tak duże znaczenie w sprzedaży daje przełożenie na powiększenie obrotu r/r o 10,3 mln zł. Wciąż bardzo szybko rośnie Rumunia, której sprzedaż r/r zwiększyła się prawie o 1/3 do 22,6 mln zł, co oznacza 5,5 mln zł obrotu r/r więcej. Osobiście zawodzi mnie trzeci najważniejszy rynek, czyli Chiny – w zasadzie płasko (+1,0 proc. r/r) a w poprzednim kwartale dynamika była nawet ujemna. Miał to być koń pociągowy, a na razie wygląda raczej na hamulcowego. Cały czas pamiętam o potencjale tego rynku jak i rozpoczęciu budowy nowego magazynu w Baibu przez spółkę zależną Yato Tools, ale trzeba pamiętać z ryzykiem terminowej realizacji tej inwestycji. Spółka nie wypowiedziała się, a szkoda, na temat słabszych wyników sprzedażowych na rynku chińskim. Oczywiście możemy zgadywać, że przyczyną mogły być np. podejmowania przez rząd chiński zdecydowane działania w kontekście powrotu COVID-19. Z drugiej jednak strony spółka uspokaja, że obostrzenia związane z pandemią koronawirusa na rynku chińskim nie powinny mieć istotnego wpływu na wyniki finansowe w najbliższych kwartałach, gdyż zapasy w magazynach spółek Grupy są wystarczające. O zapasach zresztą będzie jeszcze trochę więcej w tej analizie. Jeśli chodzi o pozostałe rynki to bardzo szybko rośnie Ameryka Południowa (+108 proc.) oraz Afryka (+285 proc.), choć trzeba pamiętać o niezbyt wygórowanej bazie. Nie zmienia to faktu, że r/r obydwa regiony zwiększyły sprzedaż o 9 mln zł, co stanowiło prawie 40 proc. w całości zwiększonego obrotu. W wypadku Ameryki Południowej i Środkowej można założyć, że spółka nadal eksploruje rynek Chile, gdzie w 2021 roku sprzedała towarów za ponad 19 mln zł, co dało imponującą dynamikę na poziomie ponad 440 proc. Patrząc na Europę (poza Polską, Rumunią, Ukrainą, rosją i Białorusią) widać już niestety spadki r/r o 6,6 proc. Tutaj słabo zachowały się Niemcy (- 26 proc. r/r oraz -0,8 mln zł) oraz pozostałe kraje UE (-15,2 proc. r/r oraz – 1,1 mln zł). Dywersyfikacja geograficzna niewątpliwie stanowi siłę spółki i daje szanse na rozwój w przyszłości, o czym warto pamiętać. Zobaczmy teraz jak wyglądała sprzedaż oraz rentowność czterech segmentów.

kliknij, aby powiększyćJuż pierwszy rzut oka na segmenty pokazuje, że rentowność brutto na sprzedaży wykazuje tendencję spadkową. Co prawda wykres (prawa storna osi Y) nie zaczyna się od 0 proc. tylko 30 proc., więc i samo nachylenie linii rentowności procentowej jest trochę mylące. Od razu uprzedzam, że nie jest to moja manipulacja, a po prostu automatyczne ustalenie wykresu przez Excela, które oczywiście w pełni świadomie zaakceptowałem. Widzimy więc procentowe spadki rentowności, które jednak są rekompensowane rosnącą masą marży brutto, ze względu rzecz jasna na powiększającą się sprzedaż. Hurt to segment najbardziej istotny pod względem sprzedaży (48,9 proc. całości, +1,6 p.p. r/r) oraz zysku brutto na sprzedaży (50 proc. całości marży). Segment ten realizuje sprzedaż na rynku hurtowym we wszystkich krajach, w których Grupa posiada swoje podmioty zależne (Polska, Rumunia i Chiny) i realizowana jest poprzez sieć hurtowni oraz sklepów, a także sprzedaż z wykorzystaniem przedstawicieli handlowych. Sprzedaż tego segmentu r/r urosła o 17,7 proc., z kolei marża brutto powiększyła się nieco wolniej o 16,3 proc. To zaś oznacza, że rentowność handlowa wyniosła w analizowanym kwartale 33,8 proc. i była o 0,4 p.p. niższa niż rok wcześniej. Można więc założyć, że połowę spadku rentowności brutto mamy więc wytłumaczoną poprzez ten segment. To najważniejszy segment sprzedażowy GK Toya, stąd należy bacznie obserwować zmiany w nim zachodzące. Niestety obecnie osiągana marża jest najniższa, poza Q1 2020, od 2019 roku włącznie. Segment sprzedaży zagranicznej to drugi (ok. 1/3) pod względem sprzedaży najważniejszy segment w grupie. Rynki zagraniczne (segment ten nie zawiera sprzedaży na rynkach chińskim, rumuńskim oraz oczywiście polskim) obsługiwane są z wykorzystaniem sił departamentu sprzedaży spółki-matki oraz chińskich jednostek zależnych. Sprzedaż w tym segmencie w analizowanym kwartale zwiększyła się o 12,1 proc. (-1,7 p.p. w porównaniu do dynamiki całej sprzedaży), choć niestety marża brutto rosła zauważalnie wolniej, tylko o +6,7 proc., co w efekcie spowodowało przyrost tylko 1,15 mln zł. Rentowność brutto na sprzedaży w Q1 2022 wynosiła 28,9 proc. co oznacza spadek r/r o 1,5 p.p. I właśnie te 1,5 p.p. pomnożone przez udział w sprzedaży (ok. 33 proc.) daje nam kolejną utratę całkowitej rentowności tym razem o 0,5 p.p. marży brutto na sprzedaży. Segment sieci handlowych (Polska i Rumunia) sprzedażowo wzrósł o 13,5 proc., natomiast zysk brutto na sprzedaży rósł szybciej, bo o 18,2 proc. To zaś oznacza, ze rentowność handlowa się podniosła o 1,4 p.p. do 34,9 proc. To cieszy choć pamiętajmy, że segment ten nie jest już tak strategiczny dla spółki jak wcześniej. Potwierdzone jest to w spadku jest udział z 14,7 proc. w Q1 2019 do 12,0 proc. obecnie. Segment detaliczny (e-commerce w zasadzie) odnotował niestety spadki (-6,0 proc. r/r) na poziomie sprzedaży, ale lekkie wzrosty (+2,7 proc. orz + 0,11 mln z) na poziomie marży brutto. W efekcie rentowność osiągnęła rekordowe 50 proc. Spadek sprzedaży martwi, choć pamiętać trzeba o bazie (jednak były pewne lockdowny w tamtym okresie), więc poczekałbym tutaj na wyniki drugiego kwartału. Trudno również spodziewać się, że tak wysoka marża brutto na sprzedaży w tym segmencie będzie do utrzymania przez długi okres czasu, choć powinna mieć ona premię nad innymi segmentami. Podsumowując wyniki segmentów widać, że dwa najważniejsze niestety zawiodły trochę pod względem rentowności, czego efektem jest całkowity zysk brutto na sprzedaży w kwocie 62,4 mln zł, czyli o 12,4 proc. wyższy niż rok wcześniej. Nie jest to oczywiście zły wynik, choć jednak pamiętajmy, że w okresie Q4 2020-Q3 2021 dynamiki były wyższe. Porównując marżę handlową r/r widzimy, że jest to dziewiąty kwartał ze spadkiem w ujęciu procentowym z rzędu. Tak naprawdę w tym okresie był jeden wyjątek, czyli Q4 2021. Oczywiście rosnące wolumeny sprawiają, że wartościowo ona wciąż znacznie przyrasta, podobnie jak zyski operacyjne.

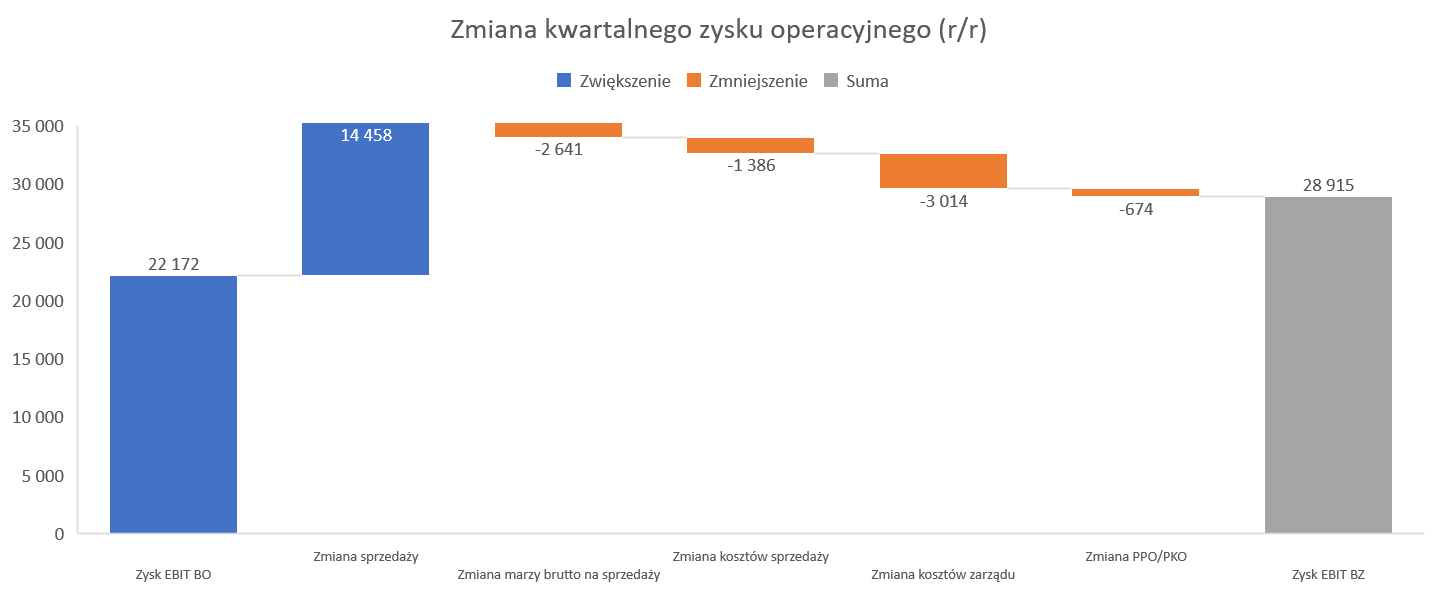

kliknij, aby powiększyćZysk EBIT w analizowanym okresie wyniósł 27,7 mln zł w porównaniu do 24,5 mln zł rok wcześniej. Wzrosty wynikają z rosnącej sprzedaży (+7,6 mln zł), a niewielki (-0,4 p.p.) spadek marży handlowej w ujęciu procentowym zabiera 0,8 mln zł). Sporo więcej spółka jednak oddała w kosztach sprzedaż, które r/r urosły aż o 5,2 mln zł, co daje dynamikę + 23,8 proc. czyli o 10,0 p.p. wyższą niż dynamika sprzedaży. To oczywiście minus, ponieważ oznacza wzrost tego składnika kosztowego w całości obrotów z 13,2 proc. do 14,4 proc. Pamiętać jednak trzeba, że poziomy 13 proc. są historycznie niskie i raczej trudne do utrzymania, a spółka raportowała już nawet poziomy 16-17 proc. Na szczęście pomogły trochę koszty zarządu, które co prawda wzrosły o 0,6 mln zł, jednak dynamika tego wzrostu była niższa o 6 p.p. niż wzrost sprzedaży. Patrząc na noty z kosztami rodzajowymi, wydaje się że podstawowe przyczyny wzrostu kosztów sprzedaży są trzy. Po pierwsze w spółce w końcu rosną koszty świadczeń pracowniczych alokowane do kosztów sprzedaży. Wzrosły one r/r o 20,1 proc., czyli o ponad 6 p.p. szybciej niż sprzedaż. Ogólnie rosną również koszty transportu (+17,3 proc. r/r) jak i pozostałe koszty (oprócz amortyzacji), których dynamika jest również prawie dwukrotnie wyższa niż sprzedażowa. Proszę spojrzeć na podsumowanie wyników pierwszego kwartału bieżącego.

kliknij, aby powiększyćNa powyższych wykresach można zauważyć kilka tendencji – ja chciałbym zwrócić Państwa uwagę na trzy. Po pierwsze sprzedaż wciąż rośnie, choć dynamiki nie są już tak zachęcające jak wcześniej. Część oczywiście jest spowodowana sytuacją wojenną, ale nie należy zapominać o ryzykach tkwiących w nadciągającym spowolnieniu gospodarczym. Po drugie trend spadającej rentowności brutto na sprzedaży jeszcze w trakcie poprzedniej analizy był rekompensowany wolniej rosnącymi kosztami sprzedaży. Tutaj jest jednak niebezpieczeństwo, że koszty te wcale spółce pomagać nie będą. Po trzecie proszę zwrócić uwagę na różnicę między zyskiem na sprzedaży oraz zyskiem operacyjnym, co zresztą jest uwypuklone także na poprzednim wykresie. Zmiana na saldzie na pozostałej działalności operacyjnej dodała r/r 2,15 mln zł do wyniku operacyjnego. Niestety nie mamy noty objaśniającej w ujęciu kwartalnym. Zakładam jednak, że jest to przede wszystkim efekt różnic kursowych na działalności operacyjnej, które spółka wykazuje w tej części rachunku wyników, a przynajmniej tak to wynika z analizy danych rocznych. Zysk operacyjny odnotował wartość 27,7 mln zł (+13,0 proc. r/r oraz +3,2 mln zł), podczas gdy zysk na sprzedaży 26,6 mln zł (+4,0 proc. + 1,0 mln zł). Zysk netto wyniósł 20,9 mln zł (+9,0 proc. r/r), a niższa dynamika niż zysku operacyjnego jest spowodowana wyższymi kosztami finansowymi. Wyniosły one 1,28 mln zł w porównaniu do 0,35 mln zł rok wcześniej. Od razu zaznaczę, że spółka posiada finansowy dług netto na poziomie 109 mln zł, co przy 6-7 proc. wyższym średnim oprocentowaniu r/r (takie założenie przyjąłem) daje nam 6,5-7,6 mln zł wyższych kosztów odsetek w ujęciu rocznym. Podsumowując wyniki zwrócę Państwa uwagę na rentowność netto na poziomie 11,1-11,2 proc. w ujęciu kwartalnym i ostatnich 12 miesięcy. Na pierwszy rzut oka wydaje się to być bardzo wysoką rentownością, ale proszę zwrócić uwagę, że dwucyfrowe rentowności netto w zasadzie są osiągane przez spółkę od 2013 roku, poza wyjątkiem w 2015. To niewątpliwie należy docenić i ocenić pozytywnie. Zastopowany generator operacyjnej gotówkiW poprzedniej analizie chwaliłem spółkę za generowanie przez 9 kwartałów dodatnich przepływów operacyjnych. Niestety od ostatnich 3 zmieniło się to zauważalnie na gorsze.

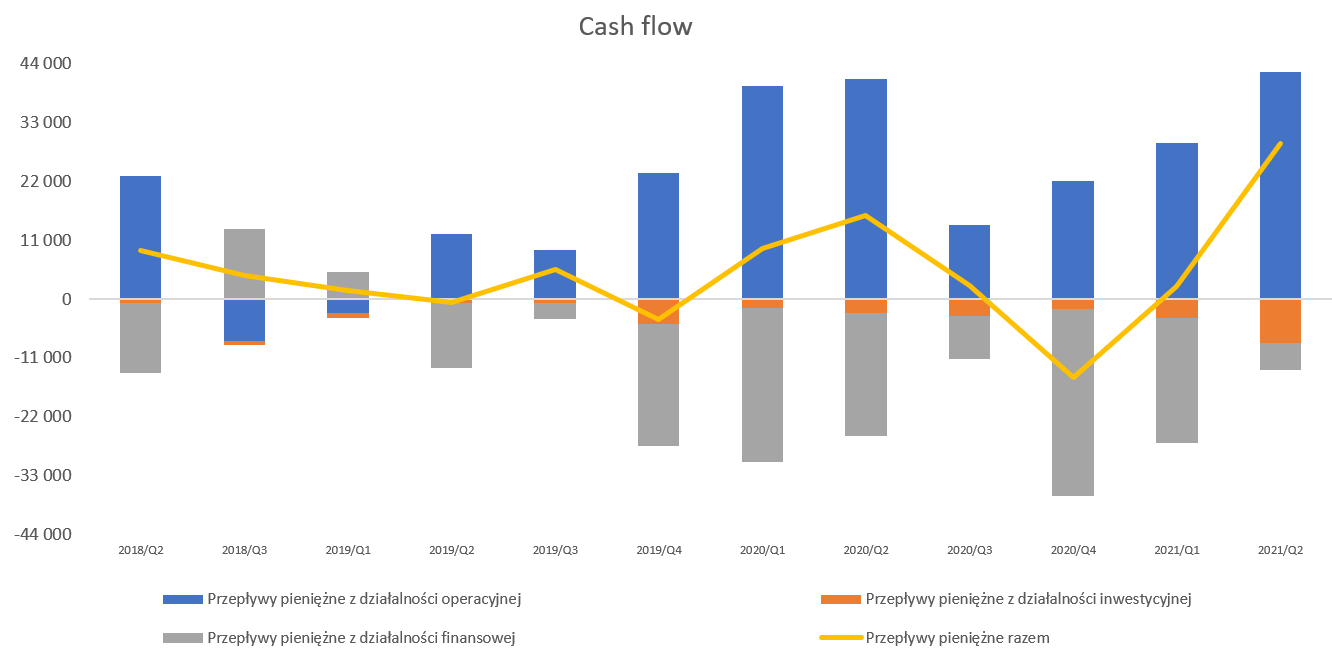

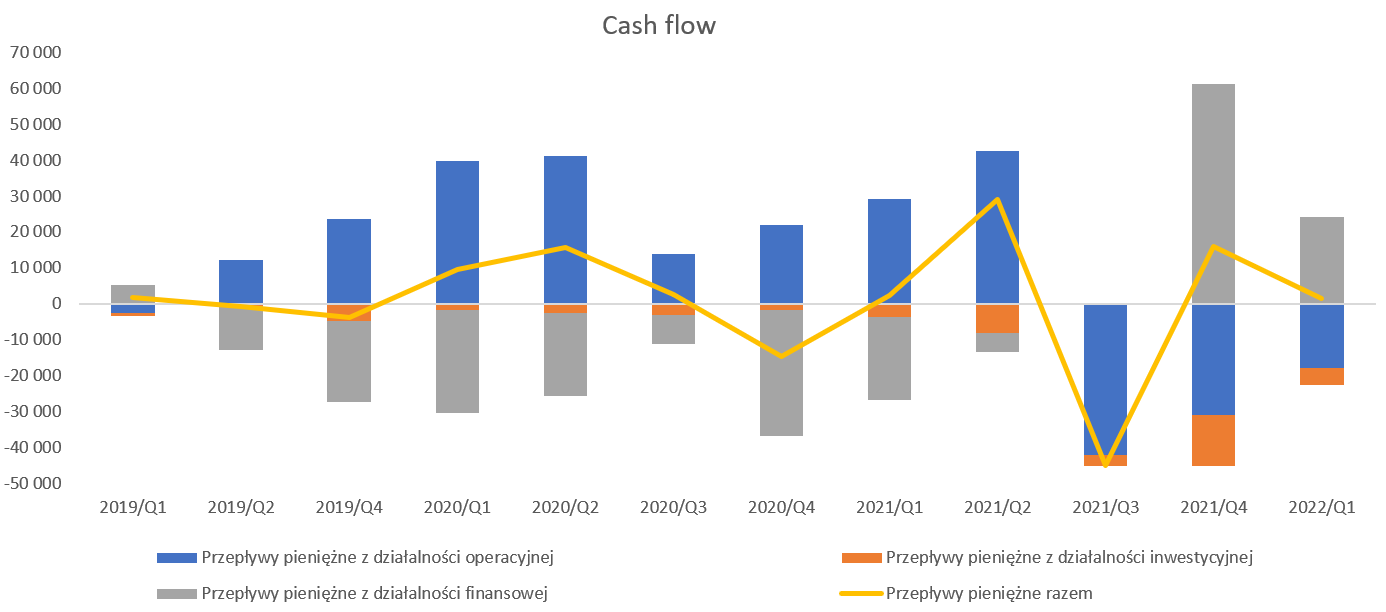

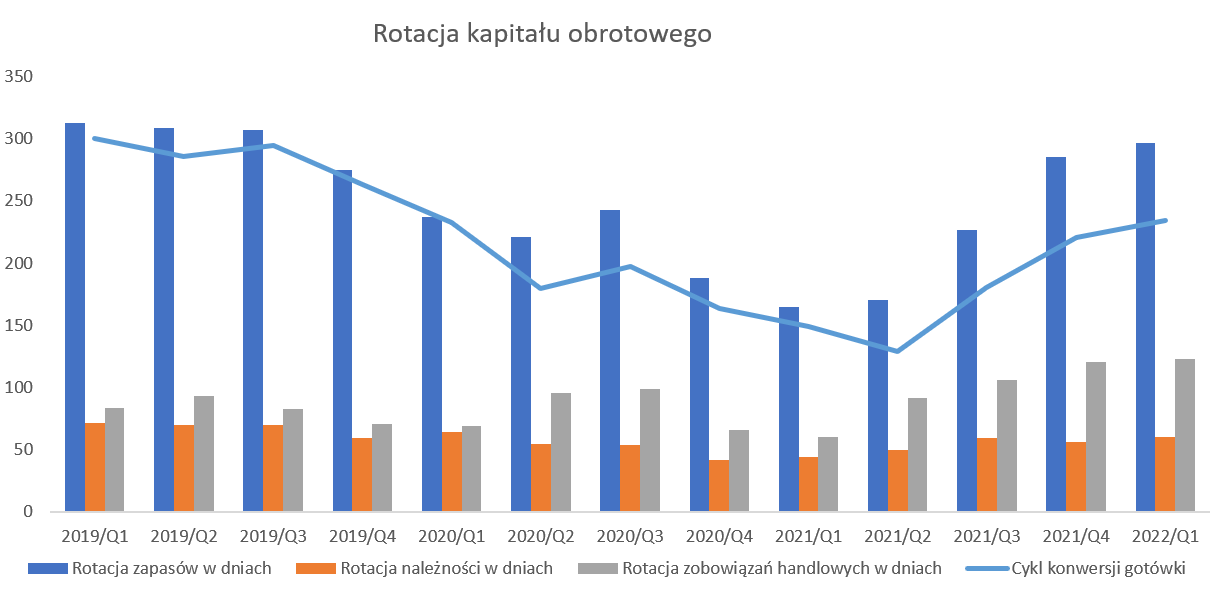

kliknij, aby powiększyćOperacyjne przepływy (OCF) w pierwszym kwartale wyniosły -17,7 mln zł i były porównywalne z tymi osiągniętymi rok wcześniej w kwocie +29,2 mln zł. Oznacza to naprawdę znaczącą różnicę na poziomie prawie 47 mln zł. Patrząc historycznie spółka powinna wykazywać dość dobre przepływy w pierwszym półroczu i gorsze w drugim. O ile drugie półrocze 2021 to potwierdziło (słabe przepływy OCF) aż zanadto, o tyle obecny kwartał nie stanowił powrotu do dobrej tradycji, a wręcz odwrotnie. Główny powód jest w zasadzie wciąż ten sam – zapasy, tylko, że teraz on oddziałuje negatywnie. Wartość zapasów na koniec marca wyniosła 415 mln zł (+46 mln zł kw./kw. oraz +214 mln zł r/r).

kliknij, aby powiększyćW szczególności zmiana r/r może szokować, ponieważ daje nam to wzrost tej pozycji bilansowej o 106 proc., podczas gdy sprzedaż wzrosła o niecałe 14 proc. W efekcie mamy rotację w dniach na poziomie 297 dni, czyli aż o 132 dni więcej niż rok wcześniej Gdy jednak spojrzymy na wykres rotacji kapitał obrotowego, zauważymy, że był to ekstremalnie niski poziom w Q1 2021. Porównanie do Q1 2020 to już „tylko”60 dni różnicy, a do Q1 2019 nawet mamy poprawę o kilkanaście dni. Trzeba zatem przyjąć, że rotacja (choć obiektywnie bardzo wysoka) nie jest jednak czymś niezwykłym. Można by ją nawet trochę określić jako powrót do pewnych stanów, które były już wcześniej widziane. Oczywiście długi łańcuch dostaw (towary płynące z Chin) i znane problemy na pewno są dobrym wytłumaczeniem takiej wartości zapasów. Poprzednie dwa lata (2020-21) to w dużej części kwestie problemów w łańcuchu dostaw. To zaś oznaczało, że spółki, które to potrafiły wykorzystać mogły budować wysoką sprzedaż, a co za tym szło również marże. Często liczyło się bowiem samo posiadanie towaru, a cena schodziła trochę na dalszy plan. Analiza marż pokazała, że spółka raczej stawiała na pozyskiwanie nowych rynków i zwiększanie sprzedaży niż samo eksplorowanie wysokiej rentowności. To w długim okresie może być lepsze podejście, ponieważ udało się zaistnieć wyraźniej na rynkach, na których nie była do tej pory szerzej znana. Tak więc w poprzednich latach wysoki zapas dodawał animuszu sprzedaży i wynikom. Pytanie jednak czy obecne stany nię spowodują jednak balastu i problemów w momencie gdy sprzedaż nie rośnie już tak dynamicznie, a wszyscy wieszczą nadchodzącą recesję. Powyższa uwaga tylko potwierdza, że zapasy są parametrem, który należy monitorować bardzo, bardzo uważnie w nadchodzących kwartałach. Patrząc na rotację widać również pogorszenie po stronie należności, ponieważ wskaźnik rotacji wynosi już ponad 60 dni, co jest wynikiem gorszym o 16 dni r/r oraz o 54 dni w porównaniu do poprzedniego kwartału. Same należności r/r wzrosły o 55 proc. i wynoszą już 126 mln zł. Nie ma co ukrywać, że pewną część należności stanowią przecież należności z tamtejszych rynków. Niestety spółka tutaj niewiele w swoich komunikatach napisała, więc być może w raporcie półrocznym (przeglądany przez audytora) będzie coś więcej. Wzrost wskaźnika oczywiście martwi i zastanawia, ale patrząc wstecz (kwartały lub nawet lata) to obecne poziomy były już widywane wcześniej. Nie zmienia to faktu, że kolejna pozycja bilansowa trafia na listę obserwacyjną. Wróćmy jednak do sprawozdania cash flow. Na poziomie wydatków inwestycyjnych mamy wypływ 4,9 mln zł, a w całym 2021 roku było to 29 mln zł. Ogólnie wydatki inwestycyjne związane są z wydatkami (również zaliczkami) na budowę magazynu w Chinach. Powyższa inwestycja ma umożliwić wg zarządu spółki kolejną optymalizację łańcucha dostaw, tym razem poprzez zbudowanie bufora pomiędzy dostawcami a klientami Grupy, poprzez zapewnienie lepszego dostosowania stanów magazynów do szybko zmieniającego się popytu. Działalność centrum dystrybucyjnego miała się rozpocząć w pierwszej połowie 2022 roku, ale spółka informowała o możliwych opóźnieniach. Pewno więcej dowiemy się przy okazji raportu półrocznego. Dodatnie przepływy finansowe w kwocie 24 mln zł to przede wszystkim zaciągnięcie kredytów (+27,7 mln zł) co oznacza zwiększenie zadłużenia bankowego. W trakcie poprzedniej analizy spółka posiadała ujemny dług netto, a obecnie wynosi on 109 mln zł i wskaźnik DN/EBITDA zbliża się do jedności. To oczywiście nadal bardzo bezpieczny poziom, ale jednak przyrost r/r o 105 mln zł jest pewnym znakiem. A pamiętać należy o odsetkach, które będą r/r rosły zarówno ze względu na zwiększające się zadłużenie, jak i rosnące stopy procentowe. Toya posiada zadłużenie oparte na zmiennej stopie procentowej oparte głównie na WIBOR 1M+marża. WZA niestety nie zdecydowało się, mimo pierwotnej propozycji, na wypłatę choćby symbolicznej dywidendy. W efekcie 63 mln zł zysku poszło na kapitał zapasowy. Jan Szmidt dominujący akcjonariusz (ponad 37 proc. akcji) argumentował to sytuacją geopolityczną, wzrostem inflacji i ogólnymi światowymi trendami. Jak widać, również główny akcjonariusz Spółki dostrzega brak generowanych FCF. Dodając do tego zejście funduszu norweskiego poniżej 5 proc. i trend spadkowy na akcjach spółki, który spowodował zjazd o 45 proc. od ATH. To nie są to dobre informacje dla akcjonariuszy spółki. Spółka w ostatnich 2,5 roku była wyceniana w przedziale 5-11 wg wskaźnika C/Z, który w chwili obecnej wynosi poniżej 5. Również wskaźnik EV/EBITDA na poziomie 4,1 wygląda bardzo przyzwoicie. Oznacza to, że obecna wycena spółki na poziomie 380 mln zł kapitalizacji (w trakcie poprzedniego omówienia było to 65- mln zł) historycznie jest atrakcyjna. Problem jednak w tym, że historia to jedno ale ryzyka (brak OCF, brak dywidendy, 10 proc. sprzedaży na wschód, nadchodząca recesja, opóźnienia w Chinach, rosnące stopy procentowe niekorzystny tendencja kursu EUR/USD) są znaczące. A sama spółka niestety w swoich komunikatach oraz prezentacjach wiele nie rozjaśnia. Żeby nie kończyć w czarnych barwach to trzeba jednak wskazać, że spółka jest w stanie osiągać choćby dwucyfrowe rentowności netto, więc spadek zysków o połowę (rentowność netto na poziomie 5 proc.) spowodowałby wzrost wskaźnika C/Z do poziomu lekko poniżej 10. Co obiektywnie nie wydaje się wartością wygórowaną, a przecież spółka ma relatywnie dobrze zdywersyfikowaną sprzedaż i dalsze możliwości jej zwiększania. P.S. Oświadczam, że nie posiadam akcje Toya w moim portfelu w chwili obecnej i nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 10 sierpnia 2022 11:00

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 066

Wysłane:

15 września 2022 21:36:02

przy kursie: 4,97 zł

TOYA - spojrzenie na wykres Wykres w interwale tygodniowym, gdyż w ujęciu dziennym walor razi słabym zainteresowaniem ze strony inwestorów i kiepską płynnością. Gracze dokonują średnio 60 transakcji w ciągu sesji, średnia wartość których nie przekracza 2 tys zł. Kurs akcji w trendzie spadkowym. Zostało wybite wsparcie, wywodzące się z układu lokalnych szczytów i dołków, wzmocnione zniesieniem 61,8% Fibonacciego. Na dodatek wybiciu towarzyszył skokowy wzrost wolumenu, a więc o powrót powyżej poziomu 5,33 zł będzie niezwykle trudno. Utrata wsparcia na poziomie 4,95 zł otworzy drogę do rozbudowy przeceny jak minimum do poziomu 4,30 zł.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

26

Dołączył: 2019-02-20

Wpisów: 316

Wysłane:

22 grudnia 2022 12:07:05

przy kursie: 5,00 zł

Witam

Co sądzicie o tym walorze?

Wykres wygląda ciekawie - wybiło 5zł teraz 5tka jest sprawdzana od góry.

Jeśli założyć, że w tym roku nie było dywidendy, a wcześniej wypłacali co 2 lata to można się jej spodziewać w 2023.

Jedynie ta płynność nie powala.

Jednak co by nie mówić to ciągle prą do przodu.

|

|

0

Dołączył: 2022-12-20

Wpisów: 1

Wysłane:

28 grudnia 2022 15:55:36

przy kursie: 4,945 zł

Spółka ciekawa, ale nie zgodzę się, że prą do przodu. Jednak Ebit w Q2 i Q3 rozczarował, a kolejne kwartały na ten moment nie zapowiadają się dobrze. W Q4 pewnie troche się poprawią koszty finansowe ze względu na przeszacowania walut, ale na poziomie ebit będzie pewnie gorzej r/r.

|

|