Gazociągi napędziły wynik - omówienie sprawozdania finansowego Stalprofilu po II kw. 2020 r.Grupa Stalprofil zajmuje się handlem wyrobami stalowymi i hutniczymi, produkcją i sprzedażą izolacji antykorozyjnej do rur stalowych i polietylenowych, a także działalnością budowlano-montażową w zakresie sieci przesyłowych. W związku z powyższym, w grupie wyodrębnione zostały dwa główne segmenty:

- handlu, przetwórstwa i działalności usługowej na rynku stalowym (segment stalowy) obejmujący handel wyrobami hutniczymi realizowany głównie przez Stalprofil SA i STF Dystrybucja sp. z o.o. oraz przetwórstwo stali realizowane przez Kolb sp. z o.o.,

- infrastruktury sieci przesyłowych gazu (segment infrastruktury) obejmujący usługi izolowania antykorozyjnego rur stalowych i sprzedaż rur izolowanych oferowane przez Izostal SA oraz usługi budowlano-montażowe sieci przesyłowych oferowane przez Stalprofil SA Oddział w Zabrzu.

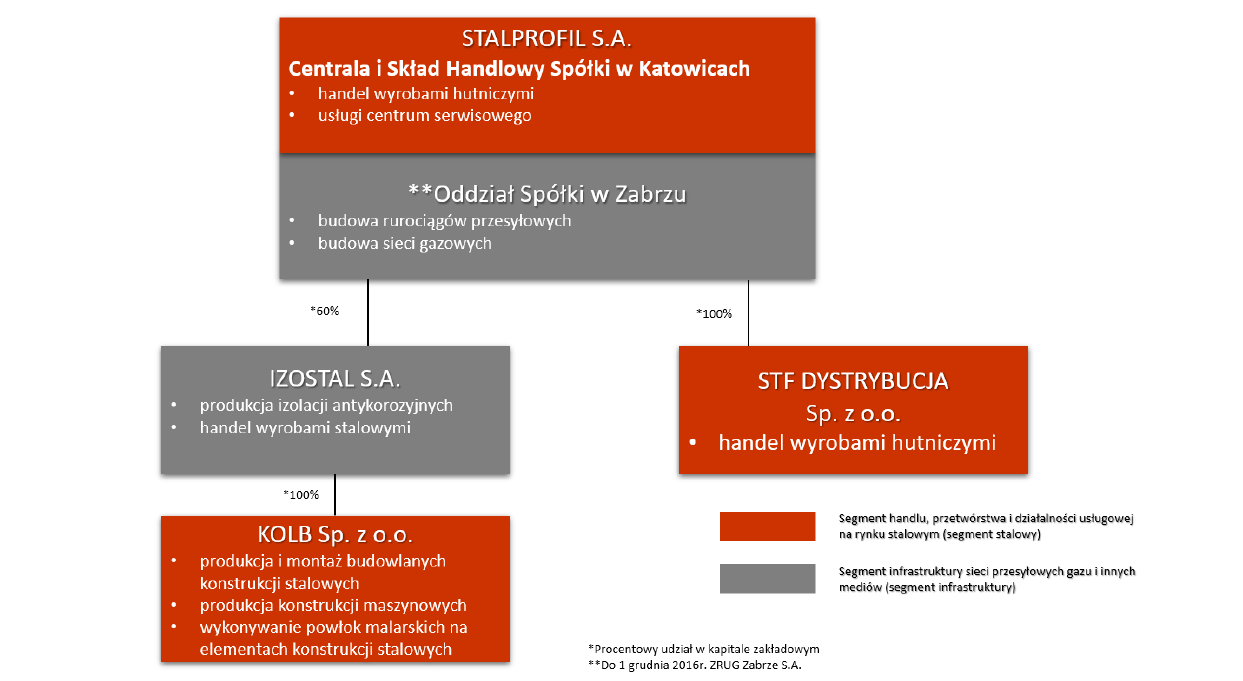

Bardzo istotna jest również struktura grupy kapitałowej przedstawiona poniżej.

kliknij, aby powiększyćJak widzimy podmiot dominujący posiada tylko 60 proc. udziałów w spółkach Izostal i Kolb. Ponieważ wystarcza to do sprawowania nad nimi kontroli, podmioty te są objęte konsolidacją pełną, ale musimy pamiętać, że ich wyniki nie kontrybuują w 100 proc. do wyników dla akcjonariuszy jednostki dominującej. Ponadto, Izostal jest włączony w segment infrastruktury, a Kolb w segment stalowy, co dodatkowo utrudnia analizę.

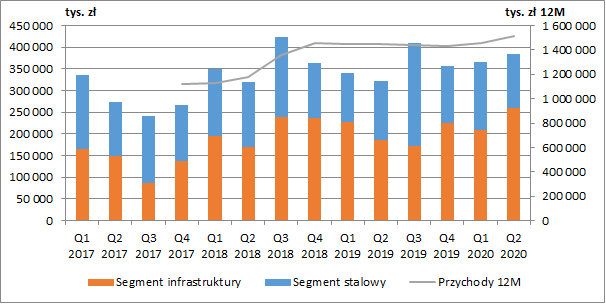

Po okresie stabilnego poziomu przychodów, od początku bieżącego roku sprzedaż lekko drgnęła, przede wszystkim dzięki segmentowi infrastruktury, który wzrósł w II kw. o 40 proc. r/r, a w całym pierwszym półroczu o 14 proc. r/r. Przychody segmentu stalowego spadły natomiast w II kw. o 9 proc. r/r, ale od początku roku wzrosły o 12 proc.

Od kwietnia na rynku stali obserwowano osłabienie popytu i obniżenie cen. O ile w I kw. zużycie stali w Polsce wykazywało spadek o 4,6 proc. r/r, to w okresie kwiecień-maj spadek wynosił aż 25,1 proc. r/r. Ceny wyrobów długich były w II kw. niższe o ok 10 proc. r/r i ok. 3 proc. niższe kw/kw. Dodatkowo, w związku z potwierdzonymi przypadkami COVID-19, od 2 kwietnia wstrzymano pracę składu handlowego w Katowicach. Co prawda, zamówienia zostały przekierowane do składu w Dąbrowie Górniczej, ale z pewnością utrudniło to mocno działalność. Skład w Katowicach wrócił do pracy 14 kwietnia, a pełne zdolności przeładunkowe osiągnął 17 kwietnia, po powrocie pracowników z kwarantanny. W sprawozdaniu zarządu czytamy, że sprzedaż wyrobów hutniczych przez Stalprofil była w II kw. niższa o 30 proc. r/r, a skurczenie się segmentu tylko o 9 proc. r/r wynikało z dobrych wyników spółki Kolb.

Przychody skonsolidowane zamknęły się w II kw. na poziomie 383,5 mln zł (+61,3 mln zł r/r, +19 proc. r/r), a od początku roku wynoszą już 749,3 mln zł (+86,9 mln zł r/r, +13 proc. r/r).

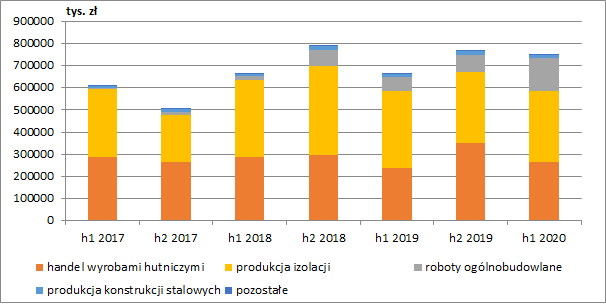

kliknij, aby powiększyćDużo więcej o tym co dzieje się w grupie mówi nam struktura sprzedaży, którą spółka udostępnia jedynie w raportach półrocznych i rocznych. W tym przypadku widzimy, że za wzrost przychodów w I półroczu odpowiadały przede wszystkim usługi budowy sieci gazociągów (+80,5 mln zł r/r, +124 proc.) i handel wyrobami hutniczymi (+26 mln zł r/r, +11 proc.), choć w tym drugim przypadku o całym półroczu przesądził dobry I kwartał. Z drugiej strony mieliśmy spadek przychodów z produkcji izolacji (-23,1 mln zł r/r, -7 poc.). Widzimy zatem, że po okresie całkowitego zaniku, działalność budowy gazociągów (prowadzona przez zrestrukturyzowany w oddział w Zabrzu) zaczyna znowu odgrywać coraz istotniejszą rolę, co zwiększa w strukturze sprzedaży przychody, które w całości są wliczane w wynik dla akcjonariuszy podmiotu dominującego.

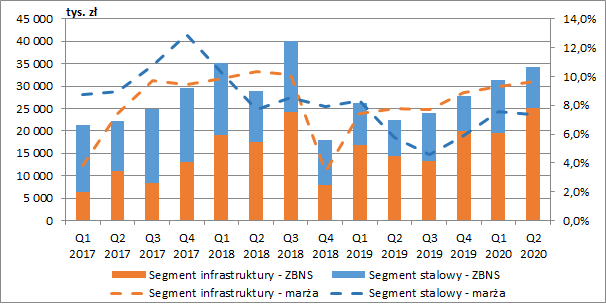

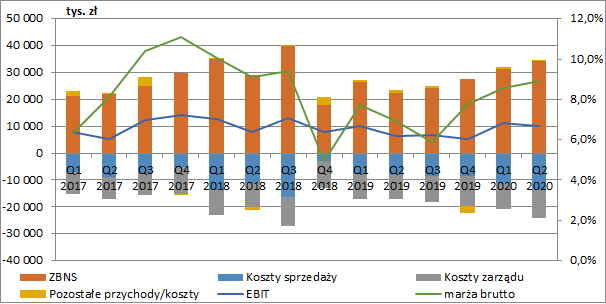

kliknij, aby powiększyćSegment stalowy stopniowo tracił na rentowności aż do III kw. 2019 r., by od tego czasu zanotować istotne odbicie. Co ciekawe w trudnym II kw. 2020 r. marża ucierpiała tylko w niewielkim stopniu. Musimy pamiętać, że w tym segmencie Stalprofil prowadzi przede wszystkim działalność handlową, a więc na poziom rentowności wpływa przede wszystkim zmiana cen od momentu zakupu do sprzedaży towaru (przy czym do ustalenia wartości rozchodu stosuje wycenę FIFO). W przypadku infrastruktury widać z kolei wyraźne załamanie rentowności w IV kw. 2018 r. (spowodowane odpisem zapasów oraz dostosowaniem marży kontraktów długoterminowych na budowę gazociągów do realiów rynkowych) i poprawę od początku 2019 r.

Rosnący udział przychodów z usług budowlanych powoduje, że nie można jednak wykluczyć podobnych, gwałtownych spadków marży w przyszłości. Taki rodzaj działalności wymaga bowiem szacowania przychodów w oparciu o stan zaawansowania prac i założoną w kontrakcie marżę. Jeżeli jednak rzeczywiste koszty okazują się większe od planowanych, to spółka musi dostosować kontrakt do realiów i w danym kwartale mamy skokowy spadek marży. Niestety nie były to pierwsze problemy z umowami długoterminowymi jakie miała grupa. Podobna sytuacja, tyle że dużo bardziej dotkliwa miała miejsce w 2015 r.

Infrastruktura wyraźnie poprawiła wynik brutto na sprzedaży (+10,7 mln zł r/r w II kw. oraz +13,3 mln zł r/r w I poł. roku). Co ciekawe, pomimo trudnej sytuacji w handlu wyrobami hutniczymi, również segment stalowy poprawił wyniki (+1,2 mln zł r/r w II kw. oraz +3,6 mln zł r/r w I poł. roku).

kliknij, aby powiększyćSkonsolidowana marża brutto wyniosła 8,9 proc. w II kw., a w całej I poł. roku 8,7 proc. wobec odpowiednio 6,9 proc. i 7,3 proc. rok wcześniej. Kwartalny zysk brutto ze sprzedaży wzrósł do 34,2 mln zł (+11,9 mln zł r/r, +53 proc.), a w ujęciu półrocznym do 65,5 mln zł r/r (+16,8 mln zł r/r, +35 proc.) i jak widzieliśmy wcześniej w głównej mierze wynikało to z dobrych wyników infrastruktury.

Niestety dużo szybciej niż przychody rosły koszty ogólne. Koszty sprzedaży wzrosły aż o 65 proc. r/r w II kw. i o 54 proc. r/r w całym półroczu, a zarządu o 20 proc. w II kw. i 12 proc. od początku roku. W związku z zawiązaną rezerwą w kwocie 0,55 mln zł na przyszłe koszty, pogorszyło się też saldo na poziomie pozostałej działalności operacyjnej.

Ostatecznie skonsolidowany EBIT wyniósł w omawianym kwartale 10,2 mln zł (+3,9 mln zł r/r, +61 proc.), a w całej I poł. roku 21,5 mln zł (+5,2 mln zł r/r, +32 proc.).

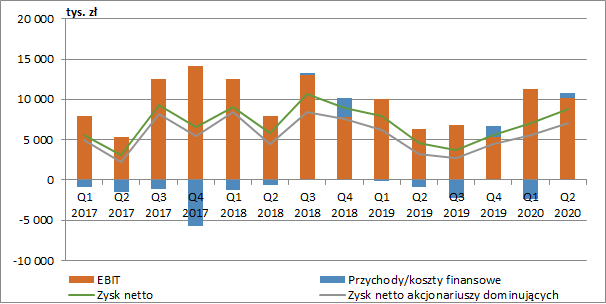

kliknij, aby powiększyćW I kw. na poziomie finansowym pojawiły się koszty netto spowodowane zmianą salda różnic kursowych w kwocie -1,5 mln zł (wynikające głównie z zabezpieczenia kursu budżetowego na dostawy rur gazowych – grupa nie stosuje rachunkowości zabezpieczeń), co częściowo się odwróciło już w II kw. Niemniej jednak w całej I poł. roku mieliśmy 1,65 mln zł kosztów netto wobec 0,93 mln zł przed rokiem.

Ostatecznie Stalprofil pokazał w II kw. skonsolidowany zysk netto w wysokości 8,8 mln zł (+4,3 mln zł r/r, +94 proc.) i zysk netto przypadający akcjonariuszom jednostki dominującej w kwocie 7 mln zł (+3,8 mln zł r/r, +116 proc. r/r). W całym pierwszym półroczu było to odpowiednio 15,9 mln zł (+3,5 mln zł r/r, +28 proc.) i 12,6 mln zł (+3,1 mln zł r/r, +33 proc.).

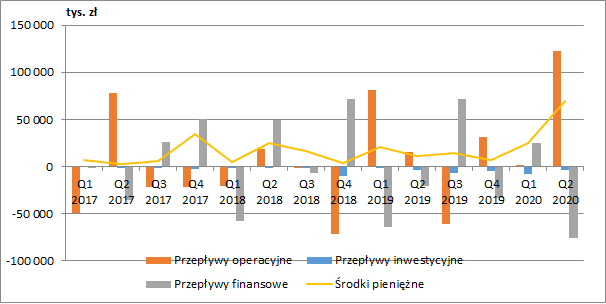

kliknij, aby powiększyćCo najważniejsze, rosnące wyniki zostały potwierdzone przepływami operacyjnymi. Są one co prawda cały czas nieregularne, ale od początku roku podstawowa działalność wygenerowała już 125 mln zł. W całym 2019 r. było to 67 mln zł, a w 2018 r. mieliśmy odpływ w wysokości 74 mln zł. Pod tym względem widać więc znaczną poprawę. Było to możliwe przede wszystkim dzięki redukcji kapitału obrotowego. Wartość zapasów skurczyła się w ciągu I półrocza o 81,6 mln zł, należności handlowych o 23,2 mln zł, a zobowiązań handlowych jedynie o 19,9 mln zł. Dzięki temu saldo środków pieniężnych wyniosło na koniec czerwca prawie 70 mln zł, i to pomimo redukcji zadłużenia. Warto też zauważyć, że cały czas na minimalnym poziomie są wydatki inwestycyjne.

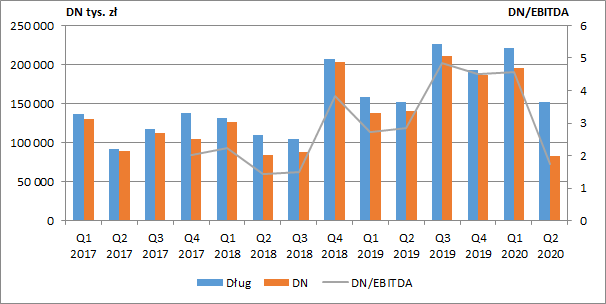

kliknij, aby powiększyćSpadek zadłużenia netto był naprawdę imponujący. Jeszcze na koniec I kw. dług oprocentowany kształtował się w granicach 220 mln zł, a dług netto 195 mln zł, by w II kw. kwartale obniżyć się odpowiednio do 150 mln zł i 82 mln zł. Dzięki temu wskaźnik DN/EBITDA, który wzrósł w II poł. 2019 r. do dość niebezpiecznych poziomów, spadł poniżej wartości 1,8. Oczywiście swój udział miał też przy tym dobry wynik operacyjny drugiego kwartału.

kliknij, aby powiększyćJak informuje spółka jedynie segment stalowy odczuł skutki pandemii. Większych problemów nie obserwowano w przypadku infrastruktury, który ma w znaczącym stopniu wypełniony portfel zamówień na II półrocze 2020 r. Jedynym utrudnieniem było opóźnienie dostaw inwestorskich obejmujących łuki indukcyjne oraz armaturę gazową, czego skutkiem było zaburzenie tempa robót budowlanych. Wysoce prawdopodobne jest, że może w tym przypadku wystąpić przekroczenie terminów realizacji dwóch kontraktów (Pogórska Wola – Pałecznica i Pałecznica-Braciejówka), ale z przyczyn leżących po stronie zamawiającego, czyli OGP Gaz-System SA, co nie powinno mieć jednak wpływu na wyniki grupy (może jedynie opóźnić rozpoznanie przychodów).

Bieżąca kapitalizacja Stalprofilu wynosi ok. 100 mln zł, podczas gdy zysk netto przypadający akcjonariuszom jednostki dominującej za ostatnie dwanaście miesięcy to prawie 20 mln zł. Sugerowałoby to więc mocne niedowartościowanie podmiotu. Oczywiście dużo istotniejsze są przyszłe wyniki grupy.

Z uwagi na trwającą pandemię pod presją może być cały czas działalność w zakresie obrotu stalą. Wg prognoz opublikowanych przez EUROFER (European Steel Association) w III kw. zużycie jawne stali może być niższe o 17,2 proc. r/r, a w IV kw. o 4,0 proc. r/r (wobec -31,8 proc. r/r w omawianym II kw.). Druga połowa roku ma być więc lepsza, ale wciąż dużo gorsza niż rok wcześniej. Poprawa ma przyjść w 2021 r., ale w związku z II falą pandemii stoi to również pod znakiem zapytania.

W segmencie infrastruktury w III kw. 2019 r. spółka zależna tj. Izostal SA, jako jeden z sześciu podmiotów, zawarła trzecią umowę ramową na dostawy rur z OGP Gaz-System SA, która ma obowiązywać przez kolejnych 8 lat, a łączne wynagrodzenie z umowy ramowej ma nie przekroczyć 2,8 mld zł. Według stanu na koniec sierpnia portfel zamówień spółki na kolejnych 8 miesięcy wynosił ok. 450 mln zł. Musimy jednak pamiętać, że Izostal nie kontrybuuje w całości do wyniku dla akcjonariuszy giełdowego Stalprofilu.

W przypadku usług budowy gazociągów przesyłowych portfel zamówień według stanu na dzień 30 czerwca wynosił ok. 265 mln zł z terminem realizacji na najbliższe dwa lata, co przy rozpoznanych przychodach tylko w I poł. 2020 r. w wysokości 145 mln zł nie jest kwotą oszałamiającą. Aby dobre wyniki były podtrzymane spółka musi więc poszukać kolejnych kontraktów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.