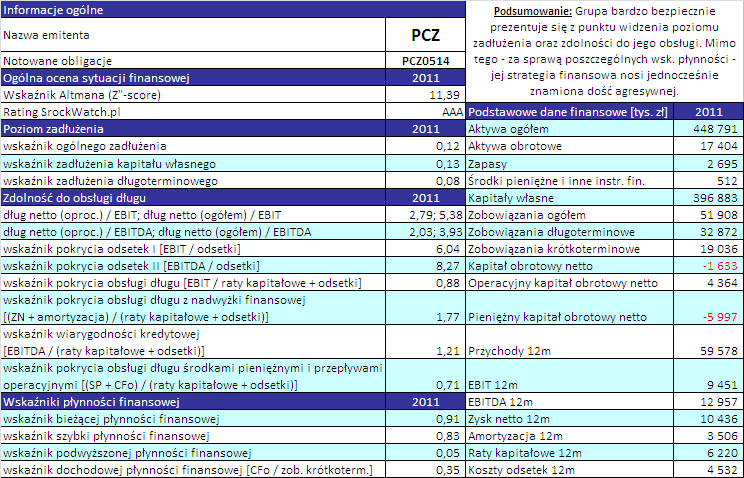

PCZ0514: Analiza wypłacalności GK PCZ S.A. (GKPCZ) na podstawie danych finansowych ze skonsolidowanego raportu rocznego za 2011r.Od ostatniej analizy wypłacalności w kwestii liczby obligacji spółki PCZ na rynku Catalyst nic się nie zmieniło – notowana jest pojedyncza seria (seria A) niezabezpieczonych papierów dłużnych o łącznej wartości nominalnej 5 mln zł (na jedną obligację przypada 1000zł), stałym kuponie odsetkowym na poziomie 14% i terminie wykupu przypadającym na 30 maja 2014r.

kliknij, aby powiększyćOpracowanie własne na podstawie danych z raportu rocznego opublikowanego przez spółkę

Na wstępie warto zauważyć, że audytor wystawił pozytywną opinię o sprawozdaniu Grupy, przy czym jednocześnie należy zwrócić uwagę na błąd techniczny Spółki w oznaczeniu okresu za jaki podaje ona wyniki finansowe w skonsolidowanym sprawozdaniu z całkowitym dochodów (w kolumnie pod 2011r są dane za 2010 i na odwrót).

Z punktu widzenia oceny

płynności finansowej sytuacja GKPCZ prezentuje się dość ryzykownie:

- likwidacyjne wskaźniki płynności (płynności bieżącej i szybki) spadły poniżej jedności i kształtują się wyraźnie poniżej wartości uznawanych za bezpieczne (1,2-1,5);

- gotówka wypracowana na działalności operacyjnej pozwala pokryć jedynie 35% zadłużenia krótkoterminowego;

- za sprawą znaczącego przyrostu zadłużenia (zarówno oprocentowanego jak i handlowego) przy relatywnie niewielkich zmianach w zakresie składników majątkowych, kapitał obrotowy netto uległ zmniejszeniu względem końca 2010r z 2,1 do -1,6 mln zł ; należy przy tym jednak zauważyć, że za sprawą istotnie większego, aniżeli w przypadku zobowiązań, skrócenia cyklu rotacji zapasów i należności Grupa póki co nie odczuwa niedoboru kapitału obrotowego – przy jednodniowym cyklu tego kapitału cykl konwersji gotówki jest ujemny, co teoretycznie oznacza, że środki pieniężne za zrealizowaną sprzedaż pojawiają się szybciej aniżeli wymagalne stają się zobowiązania ją finansujące.

Dla odmiany dość bezpiecznie GKPCZ prezentuje się w obszarze

poziomu zadłużenia:

- struktura finansowania aktywów jest generalnie prawidłowa – majątek trwały jest z bezpieczną nadwyżką pokryty kapitałem stałym (w tym głównie kapitałami własnymi);

- z punktu widzenia najbardziej podstawowych wskaźników informujących o poziomie zadłużenia – wskaźnika ogólnego zadłużenia oraz wskaźnika zadłużenia kapitału własnego – aktywa Grupy są zadłużone tylko w ok. 12%, a kapitały własne w ok. 13%; należy w tym miejscu jednak zauważyć, że nieco ponad połowa zadłużenia to dług oprocentowany, generujący koszty finansowe;

- także czasowa struktura długu prezentuje się korzystnie z punktu widzenia bezpieczeństwa finansowego Grupy – udział zadłużenia krótkoterminowego względem długoterminowego w zadłużeniu ogółem wynosi 37-63%.

Mimo iż Grupa jest dość aktywna na polu finansowania zewnętrznego (kredyty, leasing, obligacje) to za sprawą wyraźnej progresji wyników finansowym nie ma problemów w zakresie

zdolności do obsługi zadłużenia:

- liczony na bazie zadłużenia oprocentowanego długu netto w relacji tak do wartości EBIT jak i EBITDA jest na poziomie między 2 a 3, a w przypadku wzięcia pod uwagę całości zadłużenia, na poziomie między 4 a 5,5; oznacza to, że na zwrot długu przy obecnych wynikach operacyjnych Grupa nie potrzebowałaby zbyt dużo czasu (przyjmuje się, że pozytywne wartości tego typu wskaźników kształtują się poniżej 5);

- pokrycie płatności odsetkowych nie stanowi dla Grupy żadnego problemu – zyskiem operacyjnym (EBIT) pokrywa ona 6-cio krotność płatności odsetkowych, a po powiększeniu o amortyzację (EBITDA) nawet 8-mio krotność;

- nieco słabiej (z uwagi na brak jednoznacznych wskazań poszczególnych mierników) prezentuje się zdolność Grupy do pokrycia rat kapitałowych wraz z odsetkami – pokrycie tych płatności zyskiem operacyjnym lub przepływami z działalności operacyjnej jest niepełne, natomiast przy uwzględnieniu amortyzacji – zarówno EBITDA jak i nadwyżka finansowa netto (zysk netto + amortyzacja) – Grupa uzyskuje nawet pewną rezerwę.

Wskaźnik Altmana (Z''-score) oraz Rating StockWatch.plStosowany w serwisie wskaźnik Altmana nadal wskazuje dla GKPCZ rating na poziomie AAA, przy czym należy zauważyć na spory spadek jego wartości w relacji z rokiem 2010 (z 15,93 do 11,39). Ponadto warto zauważyć, że przy wysokim ratingu sytuacja Grupy w zakresie wypłacalności nie jest jednorodna – nienajlepsza ocena płynności jest mocno nadrabiana bardzo korzystną sytuacją w zakresie poziomu jak i zdolności do obsługi zadłużenia. Zwłaszcza relacja kapitału własnego do zadłużenia ogółem istotnie wpływa na poziom obliczanego wskaźnika Altmana stanowiąc w 70-proc. o jego wartości.