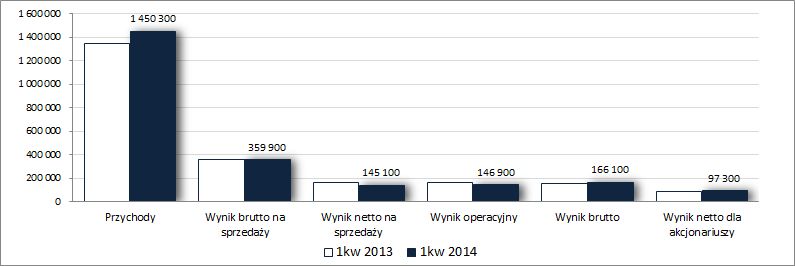

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GK ASSECO POLAND S.A. (ASP) NA PODSTAWIE SPRAWOZDANIA FINANSOWEGO ZA 1 KWARTAŁ 2014 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychZ punktu widzenia zmian w ujęciu r/r wyniki wypracowane przez GK Asseco Poland w okresie pierwszych trzech miesięcy bieżącego roku w znacznym stopniu stanowią kontynuację tendencji z poprzedniego okresu sprawozdawczego. W odniesieniu do przychodów ze sprzedaży odnotowano wzrost o 8%, przy czym w przypadku trzech kolejnych poziomów wynikowych [r]rachunku zysków i strat[/b], dotyczących obszaru działalności operacyjnej, sytuacja nie prezentowała się już zadowalająco – zysk brutto na sprzedaży pozostał generalnie bez zmian (co wiązało się ze spadkiem marży brutto z 26,5 do 24,2%), ale już zysk netto na sprzedaży i operacyjny okazały się niższe o odpowiednio 13 i 12%. Mimo tych niekorzystnych zmian w zakresie działalności podstawowej, za sprawą rozpoznania „extra” przychodów finansowych z tytułu odwrócenia odpisów aktualizujących bony dłużne oraz inne należności od Prokom Investments (+28,1 mln zł), końcowe wyniki Grupy okazały się jednak wyższe niż przed rokiem – w przypadku zysku brutto poprawa wyniosła 7%, a zysk netto wzrósł o 5% (w tym także zysk dla akcjonariuszy). Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł).

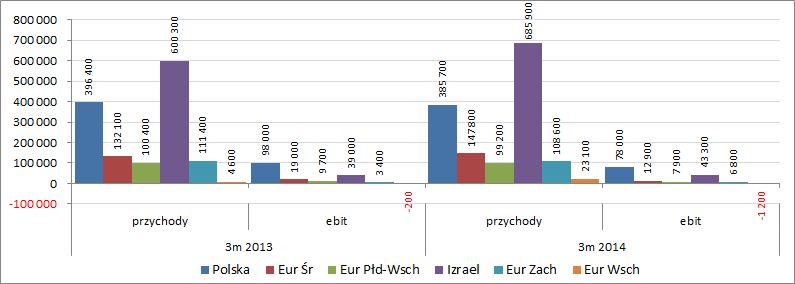

kliknij, aby powiększyćZaglądając do rachunku segmentowego ASP można stwierdzić, że w analizowanym okresie zdecydowanie najlepiej wiodło się jej spółkom na rynku izraelskim, gdzie odnotowano zarówno wzrost przychodów (+14%) jak i wyniku ebit (+11%). Dodatkowo oczekiwania co do tego rynku na kolejne okresy bieżącego roku również są korzystne. W drugiej kolejności pod względem pozytywów należy wskazać na rynek zachodnioeuropejski, gdzie co prawda odnotowano spadek sprzedaży o 3%, ale jednocześnie odnotowano wyraźną poprawę efektywności (marża ebit poprawiła się z 3,1 do 6,3%), co przełożyło się na podwojenie wyniku ebit. Tutaj również prognozy makroekonomiczne są korzystne co powinno dobrze rokować pod kątem tegorocznych wyników. W przypadku kolejnych segmentów mamy już do czynienia w ujęciu ogólnym z negatywnym wpływem na wyniki 1kw:

- rynek polski: spadek przychodów o 3% i wyniku ebit o 20% (spadek marży z 24,7 do 20,2%) – zaważyły tu wyższe koszty związane z dostosowaniem do nowych kontraktów u kluczowych klientów;

- rynek środkowoeuropejski (Asseco CE): wzrost przychodów o 12%, przy spadku wyniku ebit o 32% (spadek marży z 14,4 do 8,7%) – in minus wpływała presja cenowa oraz utrzymująca się trudna sytuacja w Czechach, z kolei wzrost przychodów wynikał z przejęcia spółki Asseco Solutions AG;

- rynek południowo-wschodniej Europy: spadek przychodów o 1% i wyniku ebit o 19% (spadek marży ebit z 9,7 do 8%);

- rynek wschodnioeuropejski: wzrost przychodów o 402%, przy wzroście straty na poziomie ebit o 500% (pogorszenie marży ebit z -4,3 do -5,2%).

Od strony wartościowej przedstawioną wyżej sytuację w ramach poszczególnych segmentów geograficznych Grupy zobrazowano na wykresach poniżej (jednostki odpowiednio – tys. zł oraz %).

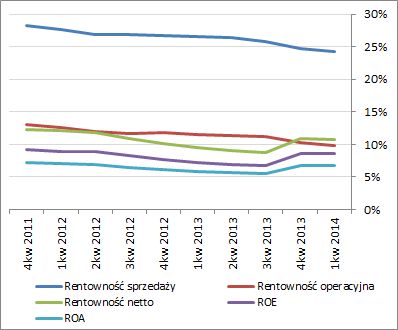

kliknij, aby powiększyć Z punktu widzenia tendencji rozwojowych ASP w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) można dostrzec systematyczny wzrost przychodów, którym generalnie towarzyszy stabilizacja w zakresie podstawowych kategorii wynikowych. Sytuacja ta niekorzystnie przekłada się na obraz efektywnościowy działalności Grupy, czego rezultatem są systematycznie zniżkujące podstawowe wskaźniki rentowności (wyraźna poprawa rentowności netto, ROA i ROE w 4kw 2013r oraz jej utrzymanie w 1kw 2014r należy traktować jako przejściowe, gdyż stoją za tym zdarzenia o charakterze jednorazowym związane z „extra” przychodami finansowymi w tych okresach sprawozdawczych, które istotnie „podrasowały” końcowe wyniki finansowe ASP).

kliknij, aby powiększyć

kliknij, aby powiększyćOczekiwania zarządu GK Asseco Poland na bieżący rok są umiarkowanie optymistyczne –spodziewana jest poprawa sytuacji gospodarczej w Europie, a także podejmowane są działania aby zaistnieć na nowych rynkach (wejście z ofertą na rynek afrykański), lub rozwinąć dotychczasowe przyczółki (USA). Jak na razie portfel zamówień na 2014 rok wskazuje 3% wzrost.

Jeśli chodzi o sytuację w zakresie

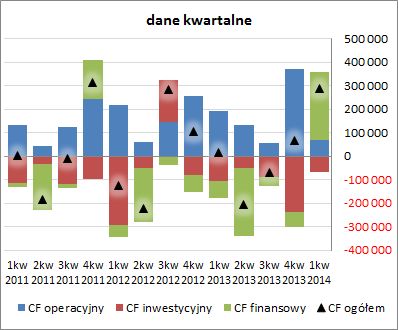

sprawozdania z przepływów pieniężnych ASP to na poziomie salda ogólnego wypadło ono dużo lepiej niż w analogicznym okresie roku ubiegłego – 289 wobec 15,9 mln zł. Był to jednak wyłącznie efekt znaczącego dopływu gotówki w ramach działalności finansowej (wzrost zadłużenia oprocentowanego), gdyż za sprawą wyraźnego wzrostu kapitału obrotowego netto działalność operacyjna wygenerowała jedynie ok 68 mln zł wobec 194 przed rokiem, co wystarczyło jedynie niemal w pełni pokryć inwestycyjne wydatki netto (wykres poniżej po lewej, jednostka – tys. zł).

W ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł) widać, że sytuacja gotówkowa ASP, pewnego spadku przepływów operacyjnych, prezentuje się bardzo korzystnie – gotówka wygenerowana na działalności operacyjnej pokrywa z nadwyżką wydatki netto z tytułu działalności inwestycyjnej i finansowej. Niewątpliwie spory wpływ na taki obraz sytuacji miało dodatnie saldo przepływów finansowych w analizowanym okresie, gdyż w przypadku dwóch wcześniejszych okresów sprawozdawczych Grupa miała problem z pokryciem przepływami operacyjnymi łącznych wydatków inwestycyjnych i finansowych (mowa oczywiście o ujęciu narastającym za 12m).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejW zakresie sytuacji finansowej ASP mamy do czynienia z utrzymaniem dotychczasowego, bardzo korzystnego, stanu rzeczy – serwisowy rating od dłuższego czasu waha się między poziomami AA+ i AAA, a poszczególne wskaźniki płynności i zadłużenia utrzymują się na bezpiecznych poziomach.

Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

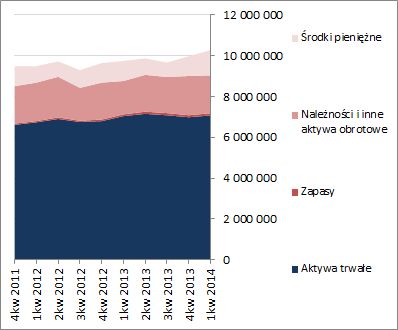

www.stockwatch.pl/gpw/assecopo... W odniesieniu do sytuacji bilansowej można zauważyć kontynuację systematycznego i powolnego wzrostu sumy bilansowej (+3%), co w analizowanym okresie w przypadku aktywów wiązało się z 1-proc. wzrostem wartości aktywów trwałych i 7-proc. aktywów obrotowych (głównie zapasów i środków pieniężnych), a w odniesieniu do pasywów z 4-proc. wzrostem kapitału własnego i 1-proc. zadłużenia (długoterminowe zobowiązania oprocentowane). Jednocześnie utrzymano zdecydowaną przewagę finansowania aktywów po stronie kapitału własnego (75-25) oraz bezpieczną strukturę kapitałowo-majątkową, czyli pokrycie aktywów trwałych kapitałem własnym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Warto jednakże w tym miejscu odnotować, że blisko połowę aktywów ASP stanowi wartość firmy związana ze zrealizowanymi przejęciami w takcie tworzenia Grupy Kapitałowej, co przekłada się również na strukturę kapitału własnego (blisko 1/3 to kapitał dotyczący udziałów niekontrolujących).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejSerwisowe automaty wskazują na spore niedowartościowanie akcji Asseco Poland na GPW, przy czym jego skala w pewnym stopniu została wykreowana w sposób sztuczny za sprawą bardzo wysokich wycen związanych ze wskaźnikami bazującymi na wartości księgowej, czyli kapitale własnym (w przypadku jego korekty, czy też urealnienia, o wartość firmy otrzymalibyśmy już znacznie niższe ich wartości). Biorąc pod uwagę stabilność dochodów i przepływów, bardzo bezpieczną sytuację finansową oraz nakreśloną politykę dywidendową ASP należy postrzegać raczej jako typową spółkę dywidendową aniżeli „z potencjałem wartości”, czy „wzrostową”. Na zakończenie warto również zwrócić uwagę na akcjonariat ASP, w którym duży udział mają OFE. W kontekście obecnych zawirowań w tym obszarze i sporej niepewności co do przyszłej struktury systemu emerytalnego, może to stanowić istotny czynnik ryzyka dotyczący podaży akcji.

Link do wskaźników

www.stockwatch.pl/gpw/assecopo... oraz... wycen

www.stockwatch.pl/gpw/assecopo... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.