0

Dołączył: 2009-04-15

Wpisów: 189

Wysłane:

9 października 2013 09:23:57

przy kursie: 1,27 zł

cad_man, raczej nie podejrzewałbym spółki o coś takiego (chociaż to jedna z opcji). Do mnie bardziej przemawia argument, iż nie chcą podawać konkurencji na tacy swojej bieżącej sytuacji, a pokazanie skali działalności za 4 lata, poza ostatnim zamkniętym rokiem obrotowym w zupełności wystarcza potencjalnym klientom przy screeningu(nie zapominajmy, że to nie jest strona dla inwestorów). Powód może być też bardziej prozaiczny - po prostu nie aktualizowali stronki

|

|

130

Dołączył: 2009-01-29

Wpisów: 998

Wysłane:

14 października 2013 19:07:49

przy kursie: 1,61 zł

Witajcie. Dawno nie pisałem...

kliknij, aby powiększyćTaki urok niepłynnych akcji. Trudno kupić bez wygenerowania duuużej zwyżki... Nie wiem, czy zaznaczone opory będą miały jakiekolwiek znaczenie. Zamknęliśmy się dziś najwyżej od - uwaga - czerwca 2009, stąd wykres miesięczny.

|

|

0

Dołączył: 2011-07-29

Wpisów: 1 159

Wysłane:

23 października 2013 21:12:35

przy kursie: 1,70 zł

Warto tutaj dodać, iż Mediacap startowało w przetargu na organizację tej konferencji, ale przetarg jakoś "się rozmył" i nici z tego wyszły. Konferencję zlecono poznańskim targom, jak widać z komunikatu Mediacap i tak uszczknie coś z tego. Dobre info pod względem zlecania spółce takich zadań - dobry prognostyk na przyszłość (docenianie spółki przez innych) Byki i niedźwiedzie mają swoje miejsce przy stole, a tylko osły zostają o suchym pysku...

Przyglądaj się jak upór walczy z oporem a zawziętość ze wsparciem - na końcu dołącz do wygranych i zarabiaj

Edytowany: 23 października 2013 21:13

|

|

|

|

|

0

Dołączył: 2011-07-29

Wpisów: 1 159

Wysłane:

29 października 2013 13:45:08

przy kursie: 1,65 zł

Spółka opublikowała raport za 3Q2013Wynik jest bardzo dobry - wprawdzie w stosunku do zeszłego roku przychody spadły (o ~18%), ale zysk netto wzrósł dwukrotnie. Wg mnie taki skok zysku ( i na sprzedaż i netto) przy spadku przychodów spowodowany był obniżeniem kosztu usług obcych - stąd mamy zysk... Nieźle! Ale chyba nie to jest najważniejsze w tym raporcie - wszyscy się chyba spodziewali wzrostu zysku, choć wzrost o 100% kw/kw jest miłym zaskoczeniem - a ważne dla interesujących się spółką jest ujawnianie coraz większej ilości informacji o przejęciach, które będą miały miejsce w 4Q. Wprawdzie nie pada nazwa drugiego przejmowanego podmiotu, ale padają pierwsze liczby: 60 mln zł przychodów w 2014 r. - naprawdę zrobiło to na mnie największe wrażenie w tym raporcie, co przy rosnącej marży pozwala określić niezły zysk jaki spółka wypracuje w przyszłym roku... Byki i niedźwiedzie mają swoje miejsce przy stole, a tylko osły zostają o suchym pysku...

Przyglądaj się jak upór walczy z oporem a zawziętość ze wsparciem - na końcu dołącz do wygranych i zarabiaj

|

|

0

Dołączył: 2010-11-10

Wpisów: 808

Wysłane:

16 grudnia 2013 16:33:18

przy kursie: 1,68 zł

Nikt nie skomentuje tej transakcji? W mojej ocenie jest dalece bardziej interesująca niż poprzednia. Akcjonariusze płacą prawie 50% rozwodnieniem, pytanie czy warto. Może to będzie duże uproszenie, ale wygląda na to, że MCP rośnie dwukrotnie w zamian za oddanie połowy spółki. To, czego mi zabrakło w tej informacji to wiadomość, czy te akcje wyemitowane dla Digital zostaną dopuszczone do obrotu. Obstawiałbym, że tak, ale nie stoi to na przeszkodzie, by na walne uchwalające podwyższenie wystosować prośbę o rozważanie lock-upu lub innej formy ograniczenia zbywalności. Ideałem byłoby, gdyby po prostu nie zostały wprowadzone do obrotu. Przynajmniej na razie.

|

|

0

Dołączył: 2011-07-29

Wpisów: 1 159

Wysłane:

16 grudnia 2013 22:44:59

przy kursie: 1,68 zł

Zawsze jest coś dziwnie gdy są takie transakcje - z jednej swojej ręki do drugiej... Wg mnie transakcja co najwyżej neutralna dla mniejszościowych, o wiele lepiej postrzegałem nabycie IQS - tam przynajmniej może się wykazać Prezes Olechowski prowadząc restrukturyzację mając w pamięci to co zrobił z Scholz&Friends... Natomiast tutaj tak do końca nie wiem co ma zamiar zrobić: biznes jako Digitals działa, przynosi zyski i kasę, może prowadzić jakieś działania optymalizacyjne - ale wg mnie nie przyniosą one takiej poprawy jak w Scholz (w końcu w tej przejętej spółce był udziałowcem i jako taki miał wpływ na jej funkcjonowanie). Nie wieżę w to, że Mediacap - jak była taka możliwość - nie zlecała Digitals "roboty", więc osobiście w duży efekt synergii nie wieżę. Co innego synergia Mediacap, IQS i Digitals - ale prezes nie mówi jakie to da efekty - może sam do końca nie wie. Odnośnie samej kwestii finansowej i wpływu na mniejszościowych akcjonariuszy, to sytuacja z grubsza wygląda wg mnie tak, że zakładając zysk w 2013 r. Mediacap na około 2,5 mln zł wychodzi przy obecnej liczbie akcji eps na poziomie około 22gr, w przyszłym roku gdy Digitals dołoży 0,75 mln zysku i ogółem grupa wypracuje 3,5 mln netto to przy powiększonej liczbie akcji eps wyjdzie niecałe 0,22 gr - spektakularnego biznesu dla mniejszościowych wg mnie nie ma... za to główni udziałowcy zarobią więcej bo dochodzi im 5mln akcji więc z zysku Mediacap w 2014 (bez Digitals) na te nowe akcje dostaną... 850 tyś zł a z zyskiem Digitals 1,1 mln zł (piszę tylko o tych nowych 5 mln akcji) - czyli oddając 750 tyś zysku z Digitals dostają 1,1 mln grupy Mediacap - chyba, że coś źle policzyłem  Byki i niedźwiedzie mają swoje miejsce przy stole, a tylko osły zostają o suchym pysku...

Przyglądaj się jak upór walczy z oporem a zawziętość ze wsparciem - na końcu dołącz do wygranych i zarabiaj

|

|

23

Dołączył: 2011-09-15

Wpisów: 243

Wysłane:

17 grudnia 2013 06:24:41

przy kursie: 1,68 zł

O co jak o co, ale o synergię to akurat w tym przypadku bym się nie martwił. Rzuć okiem jakich klinetów wymieniono. AXA, Hyundai, Grupa Żywiec, Dom Development, Castorama, Unilever i Pekao SA to nie tylko liderzy branżowi wydatków marketingowych, ale równiez jedni z największych reklamodawców w ogóle na polskim rynku. Tych mniejszych, z którymi współpracowali na zasadzie pojedyńczych projektów też pewnie jest sporo (jeśli dobrze kojarzę, to ostatnio robili coś chyba dla Skody i Netii więc towarzystwo też bardzo dobre). Ja widze tu mnóstwo miejsca, żeby spakietować w ramach grupy usługi z oferty Scholz & Friends, EmLabu oraz Digitals i sprzedać to wszystko klientowi pod jednym dachem. Patrzą przyszłościowo - część klientów już na etapie przetargów, szuka agencji, które dostarczą obsługę całościową projektów, dotąd Mediacap takiej oferty nie bardzo mógł przedstawić. No i grupa dostaje w końcu cały ten digitalowy / socjalmediowy backup, na który nacisk kładą obecnie wszystkie agencje, bo tu teraz idą inwestycje klienta. A nic z tego tortu dotąd nie mieli. Jeśli zaś jakiekolwiek prace digitalowe zlecali na zewnątrz, to mogę sobie wyobrazić że zmianią zmniejszą się koszty takich zleceń, bo teraz będą robione 'in the house'. Oczywiście inne koszty (administracyjne, wynajmu powierzchni etc) też pewie można będzie trochę podciąć. Więc tak naprawdę synergię można tu spróbować wytrącić na kilku poziomach  Kwoty zakupu nie podejmę się oceniać, ale wiem, że wobec poprawiającej się sytuacji na rynku, lepszego momentu na zakup czegoś z digitalu do portfolio Mediacapu może już po prostu długo nie być. Ostatnie dwa lub trzy lata to był zdecydowanie czas klienta, który dyktował mediom i agencjom ceny usług. Czas chaosu i zbijania cen do czasem absurdalnie niskiego poziomu. W ostatnich miesiącach pisał o tym kilkukrotnie Janusz Żebrowski z K2, ale również media bardziej tradycyjne (patrz: ostatnia informacja TVN sprzed kilku dni o zmianie polityki rabatowej wobec agencji i ich klientów - powrót do relacji z rynkiem z okresu przedkryzysowego ). Media mają juz nieoficjalne informacje zwrotne od klientów jakimi budżetami będą dysponować w 2014 roku i ile ca. chcą wydać. TVN nie wyskoczyłby z tym pomysłem, gdyby mieli obawy o poziom wydatków, nikt nie zaryzykowałby dziesiątek i setek milionów zł które są na stole. To są też pierwsze jaskółki tego, że sytuacja na całym rynku reklamowym w kolejnych miesiącach powinna się polepszać.. A że online nawet w czasie kryzysu zyskiwało jako bodajże jedyne medium, spodziewałbym się tutaj największego przyrostu nowych złotówek ... Jeszcze rok, półtora roku temu na rynku agencji interaktywnych było co najmniej kilka sporych podmiotów, które poszukiwały nowego właściciela. Obecnie z tego co wiem, to została już tylko jedna agencja, która jest atrakcyjna pod względem stabilnego portfolio / zespołu i o której mówi się że ciągle jest do kupienia. Większość albo już znalazła kupca albo właściciele zdecydowali się wstrzymać ze sprzedażą i spróbować coś ugrać na poprawiającej się koniunkturze. Także ostatnie zakupy oceniałbym zdecydowanie pozytywnie, bo (choć pewnie nie od razu w pierwszy garnitur, to) dają szansę wskoczyć agencji na zupełnie inną półkę niż jeszcze kilka miesięcy temu i dołączyć do konkurencji w walce o budżety również nieco innej grupy klientów (do której do tej pory mieli zamknięte drzwi)

Edytowany: 17 grudnia 2013 06:26

|

|

0

Dołączył: 2009-04-15

Wpisów: 189

Wysłane:

25 marca 2014 10:55:36

przy kursie: 2,65 zł

Dr. Kalliwoda rekomenduje "kupuj" Mediacap z ceną docelową 4 zł

Cytat:Prognoza analityków Dr. Kalliwoda Research zakłada, że Mediacap wypracuje w tym roku 3,42 mln zł zysku netto i 5,58 mln zł zysku EBIT przy 69,7 mln zł przychodów.

Z ciekawością przeczytam dokładną analizę

|

|

0

Dołączył: 2010-10-18

Wpisów: 434

Wysłane:

17 kwietnia 2014 13:23:31

przy kursie: 3,25 zł

Witam

Czy można prosić o omówienie raportu rocznego?

Pozdrawiam

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

22 kwietnia 2014 13:56:22

przy kursie: 3,21 zł

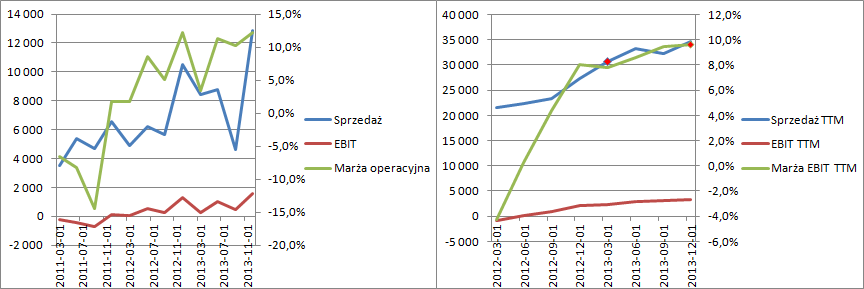

Omówienie sprawozdania finansowego GK Mediacap SA za rok 2013Ostatni kwartał rok w wykonaniu GK należy uznać za bardzo udany. Nie zmienia tego w żaden sposób niższy niż w 2012 r. wynik netto. Podobnie cały rok także należy ocenić pozytywnie. Spółka niewątpliwie rośnie, choć nie tylko organicznie. W połowie kwartału objęto kontrolę nad IQS sp. zo.o., co wzmocniło wynik kwartału. Przychody w 2013 r. wyniosły 34,7 mln zł, bo stanowi wzrost 27,6 proc. w stosunku do roku 2012. Oczywiście wzrost skali pociągnął za sobą także wzrost kosztów. Spółka większość prac zleca na zewnątrz, więc nie może dziwić, że koszt usług obcych stanowił ¾ całkowitego wzrostu kosztów operacyjnych, których dynamika wyniosła 22,3 proc. Mamy więc wzrost rentowności sprzedaży.

kliknij, aby powiększyćWynik operacyjny nie jest w szczególnym stopniu zmieniany przez pozostałą działalność operacyjną. Przez wynik przechodzi około 180 tys. dodatkowego zysku. Można to zasadniczo uznać za efekt niepowtarzalny, bo kwota jest robiona przez rozwiązanie rezerw. Można się czepiać poziomu odpisów na należności, które powinny także obciążyć pozostałą działalność. Rozwiązano odpisy na 22 tys., a zawiązano jedynie na 10. Saldo należności przeterminowanych powyżej roku nie jest objęte całkowitym odpisem. Przy konserwatywnym podejściu należałoby co najmniej 100 tyś odpisać. Ponadto 2,1 mln jest przeterminowane do 3 miesięcy, a nie ma żadnego odpisu. Tak czy owak, wynik operacyjny wyniósł 3,3 mln, a po uwzględnieniu jednorazowego rozwiązania rezerw i odpisu na zobowiązania przeterminowane ponad rok 3,1 mln, zł, w porównaniu do 2,2 przed rokiem(1,9 mln po uwzględnieniu zdarzeń jednorazowych). Linia finansowa praktycznie nie wpływa na wynik. Natomiast lekko go obciąża amortyzacja wartości firmy. To twór przewidziany przez UOR. Różnicę zapłaconej ceny ponad wartość nabytych aktywów netto przejętej spółki się amortyzuje. Rachunkowy wynik GK roku 2013 jest wyższy niż podany w sprawozdaniu -2,17 mln zł. Proszę zwrócić uwagę, że spółka uwzględnia w nim już korektę o udziały mniejszości -> 650 tys. Muszę przyznać, że taka prezentacja jest bardzo fair. W sprawozdaniu „straszy” nieco poziom należności. Przychody w całym roku wzrosły o 7,5 mln, natomiast należności aż o 5,9. Krótko mówiąc opłacono tylko 21 proc. zwyżki przychodów. Rozpatrując poziom należności do sprzedaży kwartalnej mamy teraz 80 proc. nieopłaconych przychodów, natomiast w zeszłym roku było to tylko 42 proc.. Audytor napisał, że większość została opłacona do dnia bilansowego, ale nie padła konkretna kwota. Tutaj znów się kłania poziom odpisów. Spółka poradziła sobie w 2013 roku bardzo dobrze pod względem sprzedaży i wyniku. Rynek to docenił i dość wysoko wycenia spółkę. Można powiedzieć, że oczekuje co najmniej podwojenia wyniku. Czy to nastąpi ciężko powiedzieć, ale Mediacap cały czas jest spółką wzrostową. Do takiej poprawy potrzeba istotnego wzrostu przychodów, bo spółka posiada bardzo wysoki poziom kosztów zmiennych. Innymi słowy w uproszeniu można powiedzieć, że żeby podwoić wynik netto trzeba prawie podwoić sprzedaż. Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 22 kwietnia 2014 13:56

|

|

|

|

|

0

Dołączył: 2010-10-18

Wpisów: 434

Wysłane:

22 kwietnia 2014 15:46:58

przy kursie: 3,21 zł

Bardzo dziękuję za omówienie. Czyżby sama góra nie wierzyła w znaczący wzrost w tym roku, ponieważ: Cytat:

Zarząd MEDIACAP S.A. (dalej Spółka) informuje, iż na podstawie zawiadomień otrzymanych 18 kwietnia 2014 r. od pana Filipa Friedmanna, w trybie art. 69 a ust. 1 pkt 3) w zw. z art. 69 ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych oraz art. 160 ustawy o obrocie instrumentami finansowymi, powziął informację o transakcjach na akcjach Spółki. W dniu 17 kwietnia 2014 r. zawarta została umowa zbycia przez Frinanti Limited, będącej osobą blisko związaną z Członkiem Rady Nadzorczej w rozumieniu art. 160 ust. 2 ustawy o obrocie instrumentami finansowymi, 369 606 (trzysta sześćdziesiąt dziewięć tysięcy sześćset sześć) akcji Spółki, za cenę 735 515,94 zł (słownie: siedemset trzydzieści pięć tysięcy pięćset piętnaście złotych dziewięćdziesiąt cztery grosze), czyli po cenie 1,99 PLN (jeden złoty dziewięćdziesiąt dziewięć groszy) za jedną akcję. Zbycie nastąpiło na rzecz funduszu inwestycyjnego zamkniętego. Podpisanie umowy sprzedaży akcji nastąpiło poza rynkiem NewConnect w dniu 17 kwietnia 2014 roku.

komunikat o zbyciu komunikat o zbyciu

|

|

0

Dołączył: 2009-11-06

Wpisów: 128

Wysłane:

21 maja 2014 13:39:50

MEDIACAP notuje największe przychody kwartalne w historii firmy www.newconnector.pl/mediacap-n...Warto dodać, że z uwagi na silną sezonowość w branży, pierwszy kwartał jest z reguły jednym z najsłabszych w roku! Odnosnie zbycia akcji - jak widać na zestawieniu Friedmann i Olechowski posiadają bardzo dużo akcji, więc przekazanie małego procenta do Funduszu mozna odbierać jako pozytyw www.stockwatch.pl/gpw/mediacap...

|

|

23

Dołączył: 2011-09-15

Wpisów: 243

Wysłane:

14 sierpnia 2014 18:23:15

przy kursie: 3,03 zł

rybeusz napisał(a):

Także ostatnie zakupy oceniałbym zdecydowanie pozytywnie, bo (choć pewnie nie od razu w pierwszy garnitur, to) dają szansę wskoczyć agencji na zupełnie inną półkę niż jeszcze kilka miesięcy temu i dołączyć do konkurencji w walce o budżety również nieco innej grupy klientów (do której do tej pory mieli zamknięte drzwi)

Wpis sprzed pół roku, ale chyba właśnie materializuje się to o czym wtedy pisałem. Kilka tygodni temu dzielnie walczyli o budżet reklamowy marki Tyskie dochodząc zdaje się aż do centralnego etapu przetargu, gdzie walczyli jak równi z tuzami takimi jak Saatchi & Saatchi, Young & Rubicam oraz Ogilvy & Mather. Dziś pojawiła się informacja, że udało im się wygrać część pre-paidową Polkomtela. Obie marki to naprawdę top w swojej kategorii, tym bardziej chylę czoła przed firmą , że rozwija biznes tak szybko i sprawnie. Co ciekawe, Polkomtela wygrali walcząc w tym przetargu z Y&R (obsługują obecnie budżet usług abonamentowych Polkomtela + internetu mobilnego) oraz Grey (odpowiadają za część budżetu Plusa w akcjach z Polsatem Cyfrowym), także rozpoznanie przeciwnika i baza do dalszego rozwoju jest  Źródło: Scholz & Friends przejmuje budżet Polkomtela

Edytowany: 14 sierpnia 2014 18:24

|

|

0

Dołączył: 2010-11-10

Wpisów: 808

Wysłane:

18 sierpnia 2014 13:39:11

przy kursie: 2,99 zł

Dziś ukazał się ciekawy artykuł podsumowujący pierwsze półrocze MCP. www.wirtualnemedia.pl/artykul/...Pojawia się również wątek przenosin na GPW. Ciekaw jestem na ile ograniczeniem jest tu kapitalizacja, gdyż zgodnie z wymogami GPW kapitalizacja kandydata musi się utrzymywać przez co najmniej 6 miesięcy powyżej 48 mln PLN (w tym przypadku - trochę powyżej 3 pln na akcje). Wygląda więc na to, że ewentualne przenosiny najwcześniej w 2015.

Edytowany: 18 sierpnia 2014 13:43

|

|

0

Dołączył: 2010-11-10

Wpisów: 808

Wysłane:

17 października 2014 11:41:38

przy kursie: 2,29 zł

Co myślicie o ostatnich spadkach? Rzec by można - były wzrosty przyszła i korekta, chociaż przebieg jest dość... zaskakujący.

Patrząc fundamentalnie chyba niewiele się zmieniło, spółka konsekwentnie realizuje założoną strategię. Mamy zapowiedź przejścia na główny parkiet i emisji za ok 10 mln. Problem polega na tym, że aby gpw wydało zgodę na przejście kurs musi się utrzymywać powyżej 3 zł, czyli jakieś 30% wyżej niż obecnie... Może to ta wisząca emisja jest problemem?

|

|

0

Dołączył: 2009-11-06

Wpisów: 128

Wysłane:

17 października 2014 13:46:28

przy kursie: 2,29 zł

Zgadzam się - fundamentalnie niewiele się zmieniło, natomiast strach przed większą korektą spowodował, ze podaż akcji jest spora.

MediaCap sam podkreślał, ze IV kwartał będzie bardzo dobry,

wiec będzie podstawa do dalszych wzrostów i zwiększenia zainteresowania,

Mam nadzieję, że dodatkowo nastąpi optymalizacja struktury w ramach "procesów post-akwizycyjnych",

które przełożą sie w najbliższych kwartałach na zwiększenie przychodów i zysków !

|

|

0

Dołączył: 2010-11-10

Wpisów: 808

Wysłane:

17 października 2014 13:51:34

przy kursie: 2,29 zł

Zwrócę do kwestii odpowiedniej kapitalizacji do przejścia na GPW. Jasne, że do planowanego terminu przejścia mamy ok. pół roku i wiele może się wydarzyć, nie mniej zdarzały się już przypadki, gdy emitent na chwilę składania prospektu spełniał przesłankę kapitalizacji tylko po to, by zaraz GPW odmówiło dopuszczenia bo kurs spadł. Wydaje mi się, że w takiej sytuacji zarząd chyba niewiele może zrobić poza odroczeniem terminu przejścia (buy back?) i ciekaw jestem czy MCP jest przygotowane na taką ewentualność.

|

|

0

Dołączył: 2010-11-10

Wpisów: 808

Wysłane:

17 listopada 2014 09:44:43

przy kursie: 2,39 zł

Mediacap opublikował wyniki za IIIQ. Dużo się działo. Pięknie wyglądają cyferki dot. wzrostu przychodów, co się jednak dziwić, skoro po drodze były dwie akwizycje. Pod wzgledem zysków mamy jednak spadek, co zarząd tłumaczy tym, że rok 2013 był rekordowy i nie udało się go powtórzyć. Najgorzej wygląda to na poziomie wyniku jednostkowego, nie tak źle na poziomie skonsolidowanym. Zarząd podtrzymuje prognozę 70 pln przychodów do konca roku, tylko jaki na tym będzie wynik? Uczucia mam mieszane...

|

|

0

Dołączył: 2013-01-14

Wpisów: 40

Wysłane:

18 listopada 2014 11:41:23

przy kursie: 2,32 zł

MEDIACAP SA: dynamiczny wzrost dzięki synergii i korzyściom skali

MEDIACAP SA, polska niezależna spółka z branży marketingowej, po trzech kwartałach 2014 r. zwiększyła skonsolidowane przychody ze sprzedaży do ponad 46 mln zł, EBITDA do 3,1 mln zł a znormalizowany zysk netto do wysokości prawie 2 milionów zł. Wyniki te potwierdzają słuszność obranego strategicznego kierunku rozwoju spółki, która staje się najbardziej aktywnym konsolidatorem krajowego rynku usług marketingowych.

„Wyniki odzwierciedlają efekty synergii, które udało nam się osiągnąć, przejmując trzy kluczowe dla naszego biznesu podmioty i integrując je w ramach Grupy. Należy zaznaczyć, że wpływ na prezentację tegorocznych wyników mają odpisy wartości przejmowanych firm, dlatego pokazujemy wynik znormalizowany, który tych odpisów nie uwzględnia. Po przejściu na Międzynarodowe Standardy Rachunkowości (MSR), co jest związane z planami wejścia spółki na GPW, nie będzie odpisów amortyzacyjnych wartości firmy przejętych podmiotów, które zostaną zastąpione testami na utratę wartości przejętych podmiotów.” – komentuje Edyta Gurazdowska, dyrektor finansowy, członek Zarządu MEDIACAP.

”MEDIACAP wciąż dynamicznie rośnie, co potwierdza fakt znalezienia się w gronie przedsiębiorstw nominowanych do tytułu Gazele Biznesu 2014. Koncentrujemy się na wzroście rentowności EBIDTA i netto. Sukcesywnie zwiększamy udziały rynkowe w trzech segmentach: reklamy, data i digital. Dzięki nowym usługom pozyskujemy organiczne źródła wzrostu, jak również negocjujemy nowe przejęcia, nie tylko pod kątem przychodów, ale korzyści skali. Poszerzamy ofertę naszej głównej jednostki EM LAB o usługi z zakresu marketingu zintegrowanego (obok usług eventowych), powołaliśmy komórkę dedykowaną zamówieniom publicznym, chcąc zwiększyć udział długofalowych zleceń w jej przychodach, co pomoże zmniejszyć ich wahania. Spodziewamy się, że dobry – jak co roku – czwarty kwartał, pozwoli nam na osiągnięcie blisko 70 mln zł prognozowanych na 2014 przychodów. Wierzymy, że przejście na rynek regulowany, nad którym intensywnie pracujemy, zapewni jeszcze mocniejszy wzrost wartości spółki i korzyści dla naszych akcjonariuszy.” - mówi Jacek Olechowski, prezes zarządu MEDIACAP SA.

|

|

0

Dołączył: 2010-11-10

Wpisów: 808

Wysłane:

18 listopada 2014 12:20:21

przy kursie: 2,32 zł

Cudownie, mnie tylko martwi rentowność i wynik netto. Zarząd oczywiście nad tym pracuje, co zrozumiałe po przejęciach i co cieszy. Co do kompetencji również nie mam zastrzeżeń, ale z efektami tych prac może być różnie - stąd pytanie o tendencję. W poniższym komunikacie ciekawi również zapowiedź dalszych przejęć.

Jeśli ekipa z SW znalazłaby czas to prosiłbym o omówienie wyników.

|

|