Omówienie wyników rocznych za 2013 dla Plasma Systems.

Wynik za q4 już sam w sobie sygnalizowany przez nas jako słaby został dodatkowo poturbowany przez audytora.

Z miejsca, w którym oba sprawozdania się różnią, czyli zysk netto, jasno wynika, że korekta dokonała się w kwocie podatku. A tu wchodzimy w bardziej zaawansowane aspekty rachunkowości, jak podatek odroczony i / lub podatkowe koszty uzyskania przychodów. Zmiana nominalna nie była aż tak duża: -0,2m zł, ale przy wyniku rzędu +0,6m to już coś. Cóż, q4’2013 był wyjątkowo słaby.

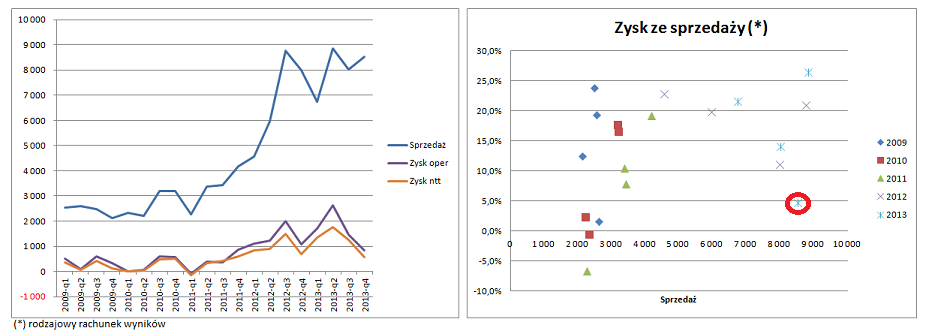

kliknij, aby powiększyćPóki co wygląda to na efekt sezonowy. Przyjrzyjmy się więc wynikom za cały rok.

Firma zanotowała kolejny skok w przychodach. Zarząd bardzo to podkreśla w omówieniu, twierdząc, że to buduje platformę do dalszego wzrostu itd. itp. Trzeba jednak zauważyć dwie rzeczy: że tempo ekspansji spadło w stosunku do roku poprzedniego oraz że za ekspansją przychodów podążają koszty. Sprzedaż wzrosła o +4,9m zł, tymczasem koszty operacyjne o +4,5m.

Przychody od trzech kwartałów utrzymują się na poziomie powyżej 8m złotych, co firma przypisuje intensywnej realizacji zleceń dla energetyki. (Przy okazji: wykresy kołowe na str. 18 są zamienione.) To zaś ma być pochodną inwestycji w nowoczesne laboratorium kontrolno – pomiarowe oraz przyspieszenia realizacji projektu ekrnowego. Zdaniem Zarządu zlecenia dla energetyki charakteryzują się lepszą marżą. Na pierwszy rzut oka, na poziomie marży na sprzedaży tego nie widać (patrz: wykres punktowy powyżej). Można jednak przychylić się do tej opinii po przyjrzeniu się strukturze kosztów rodzajowych. Przy wyższej sprzedaży i rosnących magazynach spadło zużycie materiałów i energii oraz usług obcych. Jest to jakieś potwierdzenie powyższej tezy. Tym co może temu przeczyć jest za to wzrost kosztów wynagrodzeń i ubezpieczeń społecznych. Jeśli do tego zauważymy duży wzrost wartości produkcji w toku (i to nawet, jeśli część dotyczy tzw. kontraktów długoterminowych), całość sprawia wrażenie, że produkcja stała się pracochłonna. Niekoniecznie w sensie roboczogodzin, równie dobrze może chodzić o koszt wykwalifikowanego personelu. Niemniej…

Cytat:Przyspieszenie realizacji projektu „ekranowego” i przemysłowego wdrożenia najnowocześniejszych technologii laserowych w zakresie wytwarzania funkcjonalnych warstw wierzchnich pozwala na zwiększenie zakresu automatyzacji procesów produkcyjnych oraz zmniejszenie ich materiało- i energochłonności kilkakrotnie w stosunku do klasycznych metod natryskiwania cieplnego.

Do wzrostu wynagrodzeń przyczynia się też rosnąca komplikacja struktury zarządzania firmą. Przeszła ona w tym roku reorganizację. Powołano nowe piony, zatrudniono kierowników itp. Zatrudnienie wzrosło o 19,7%, przy czym bezpośrednio produkcyjne o 30%. Tymczasem to kolejny temat do obserwacji w przyszłych wynikach. Mamy więc:

- postępy w realizacji projektów;

- postępy w ich komercjalizacji;

- teraz dała o sobie znać kwestia zdolności do monetyzacji zasobów kapitału ludzkiego. Nie chodzi bowiem o to, by mieć tanią siłę roboczą (w tej branży chyba zupełnie nie), ale to, żeby wykorzystać ją do tworzenia wysokiej wartości dodanej.

Inwestycje idą tu więc wielotorowo i wygląda to na odważne, konsekwentne parcie w obranym kierunku. Obecnie firma deklaruje działania ukierunkowane na cztery projekty:

- opracowanie i wdrożenie innowacyjnej technologii produkcji ekranów szczelnych kotłów energetycznych;

- opracowanie i wdrożenie innowacyjnej technologii zwiększenia trwałości kół w transporcie szynowym;

- opracowanie i wdrożenie innowacyjnej laserowej technologii produkcji i regeneracji części maszyn i urządzeń;

- opracowanie technologii laserowego wytwarzania warstw wierzchnich na elementach hydrauliki siłowej.

Ale wyzwań jest sporo. Do tego apetyt rośnie w miarę jedzenia, więc pojawiają się kolejne wątki wymagające dalszych inwestycji. Takie jak stworzenie Laserowego Centrum Technologicznego. Firma ewidentnie dąży do zbudowania przewagi poprzez zgromadzenie in-house unikalnego know-how, aby być o krok przed konkurencją, gdy ta wejdzie na rynek będący domeną działania Spółki. A kluczem jest tu współpraca z ośrodkami akademickimi, ale także własne zaplecze B+R. Tylko w ten sposób można strzec tajemnic stosowanej technologii.

Plusem jest również wspomniana skłonność Spółki do współpracy „akademickiej”. W obliczu tego, że nowe dotacje unijne będą skierowane bardziej na kreację „czystej” (ale dającej się skomercjalizować!) wiedzy, a nie zakupy sprzętu, jest to kolejny atut na przyszłość.

Idąc dalej warto zauważyć, że dotacje już wspierają wynik. W 2013 r. w całkiem niebagatelnej kwocie +1,3m złotych.

Bardzo ładnie wygląda skorygowany o kapitał pracujący cash flow operacyjny (sCFO): +8,7m złotych. Ssanie kapitału obrotowego było spore. Same należności pochłonęły -4,6m złotych, zapasy -1,5m zł, a zobowiązania oddały niecały milion. Mimo to CFO był dodatni na 3,4m. Firma generuje więc gotówkę, a sCFO rośnie w tempie ok. 3m rocznie.

To pozwala sądzić, że biznes jest zdrowy w swoich podstawach, co z kolei uzasadnia dalszy rozwój.

W tym miejscu warto odnieść się do wypowiedzi z forum o tym, że inwestorzy zbytnio skoncentrowali się na projektach rozwojowych i wyczekiwaniu na ich komercjalizację, a zapomnieli o bieżącym, dochodowym biznesie.

Nie podzielam tej opinii. Układ jest tak mocny, jak jego najsłabszy element, bo to on decyduje o końcowym rezultacie. Załóżmy, że ktoś prowadzi np. dochodową cukiernię i ma z tego dobre pieniądze. Jednocześnie wpada na pomysł, aby zainwestować w piekarnię. Niestety piekarnia wymaga ciągłych inwestycji, które pochłaniają cały strumień gotówki generowany przez cukiernię i wymaga dodatkowego dofinansowania. Summa summarum ten człowiek nie zarabia.

Owszem, sytuacja taka jest o tyle bezpieczna, że zawsze można „wycofać się” do cukierni. Dlatego w poprzednim omówieniu napisałem:

Cytat:Tak więc myślę, że ewentualnym zagrożeniem dla rozwoju będzie opóźnianie się, bądź zupełny brak efektów prowadzonych projektów. Byłoby to zagrożenie dla rozwoju, ale nie dla trwania Spółki.

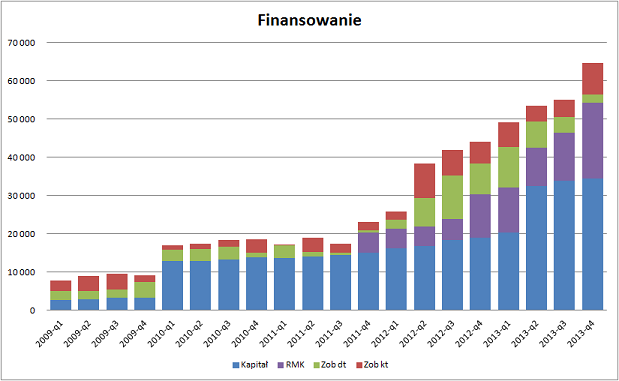

Jednak na dzień dzisiejszy biznes Plasmy jako całość, a więc włączając w to plany i działania rozwojowe potrzebuje gotówki. Przedstawia to poniższy wykres:

kliknij, aby powiększyćWidać wyraźnie, że to nie pochodzący z wyniku netto kapitał własny napędza tu wzrost.

Rynek jest tu jednak niezwykle perspektywiczny. Działania Zarządu zaś, mimo okresowych tąpnięć w rachunku wyników, sprawiają pozytywne wrażenie. Dlatego nie miał on problemu z pozyskaniem zastrzyku z emisji akcji. Dlatego też w akcjonariacie usadowiły się fundusze.

Przychodzi mi na myśl grahamowsko-buffettowski margines bezpieczeństwa. Jest nim moim zdaniem właśnie ta część biznesu, która już działa. Nawet jeśli projekty nie wypalą tak, jak się tego oczekuje, to będzie gdzie się wycofać.

Ja firmę postrzegam pozytywnie, chociaż osuwanie się kursu sugeruje, że inwestorzy trochę się tym czekaniem na świetlaną przyszłość nudzą.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.