Omówienie wyników oraz sytuacji finansowej Grupy Kapitałowej Atende S.A. (ATD) na podstawie raportu okresowego za 1 kwartał 2014 rokuW pierwszej kolejności należy zauważyć, że GK Atende jest kontynuatorem działalności ATM Systemy Informatyczne, wydzielonej z GK ATM w 2012 roku. Podstawowym przedmiotem działalności Atende jest integracja systemów teleinformatycznych oraz integracja infrastruktury technicznej, w tym infrastruktury centrów danych. Dodatkowo Grupa posiada kompetencje w zakresie tworzenia oprogramowania oraz oferuje outsourcing IT i usługi cloud computing. Poprzez spółki zależne GK Atende realizuje działania w następujących, często niszowych, obszarach rynku IT:

- Atende Software sp. z o.o. specjalizuje się w innowacyjnym oprogramowaniu dla przedsięwzięć multimedialnych, Smart Grid i cyberbezpieczeństwa;

- Sputnik Software sp. z o.o. tworzy oprogramowanie oraz świadczy usługi dla sektora publicznego, głównie administracji samorządowej;

- Impulsy sp. z o.o. oferuje rozwiązania informatyczne dla instytucji sektora medycznego, w szczególności szpitali, przychodni oraz gabinetów lekarskich;

- Phoenix Systems sp. z o.o. oferuje autorski system czasu rzeczywistego, wykorzystywany w systemach wbudowanych, oraz protokół komunikacji w sieciach energetycznych zgodny z protokołem PRIME.

- OmniChip sp. z o.o. zajmuje się projektowaniem układów elektronicznych;

- nabyta w marcu 2014 r. spółka TrustIT sp. z o.o. świadczy nowoczesne usługi outsourcingowe zdalnego utrzymania systemów IT

- nabyta w marcu 2014 r. spółka Textus Virtualis sp. z o.o. specjalizuje się w opracowaniu i wdrażaniu oprogramowania w technologiach internetowych dla placówek służby zdrowia.

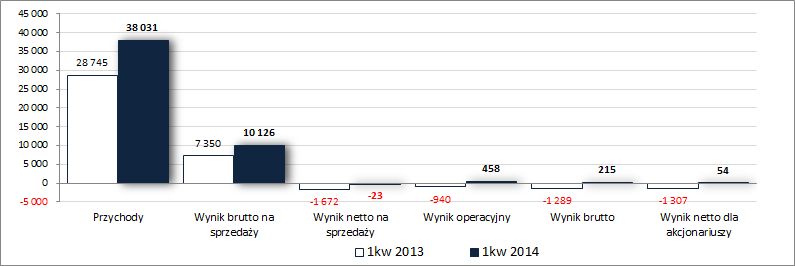

Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW pierwszych trzech miesiącach 2014 roku GK Atende kontynuowała pozytywne tendencje wynikowe z poprzednich okresów sprawozdawczych raportując na poszczególnych poziomach

rachunku zysków i strat poprawę w ujęciu r/r popartą również wyższymi marżami. W obszarze core businessu skonsolidowane przychody wzrosły o 32%, zysk brutto na sprzedaży o 38% (marża brutto wyniosła 26,6 wobec 25,6% przed rokiem), a na poziomie wyniku netto na sprzedaży strata zmniejszyła się z 1,67 mln zł odnotowanych przed rokiem do 23 tys. zł w bieżącym roku. Dzięki dodatniemu wynikowi z pozostałej działalności operacyjnej oraz mniejszych kosztach finansowych netto na dalszych poziomach wynikowych wykazano niewielkie zyski wobec około lub ponad jednomilionowych strat przed rokiem.

Od strony graficznej omówioną wyżej sytuację przedstawiono na rysunku poniżej [jednostka – tys. zł]

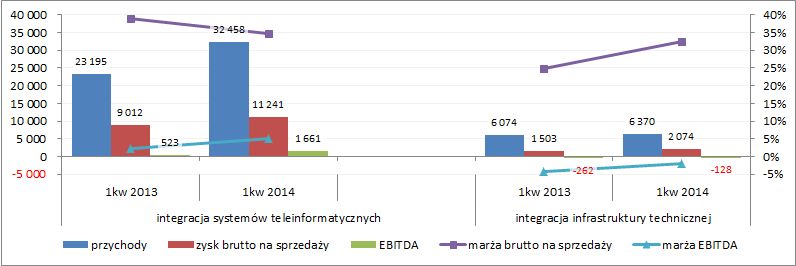

kliknij, aby powiększyćZ punktu widzenia segmentów działalności w analizowanym okresie można stwierdzić poprawę przychodów, wyniku brutto na sprzedaży (liczonego jako różnica między przychodami i kosztami zmiennymi) oraz wyniku EBITDA zarówno w odniesieniu do integracji systemów teleinformatycznych jak i integracji infrastruktury technicznej [wykres poniżej, jednostka – tys. zł oraz %].

kliknij, aby powiększyćJak można zauważyć, pod względem skali zmian jak również wartości przychodów i zysków w analizowanym okresie zdecydowanie dominował pierwszy z wymienionych segmentów, co wynikało z braku realizacji dużych kontaktów dot. infrastruktury technicznej. Jednocześnie jednak Emitent informuje w komentarzu do sprawozdania, że prowadzone obecnie prace ofertowe dobrze rokują na pozyskanie znaczących kontraktów w segmencie infrastruktury technicznej w 2014 r. (w szczególności w zakresie budowy centrów danych).

Biorąc natomiast pod uwagę dokonania poszczególnych podmiotów tworzących GK Atende należy zauważyć, że korzystne zmiany wyników finansowych w analizowanym okresie to według słów Prezesa głównie zasługa jednostki dominującej (Atende S.A.) oraz dwóch spółek zależnych – Atende Software oraz Sputnik Software.

Grupa dość aktywnie działa ostatnio w zakresie rozwoju oferty dla sektora medycznego (zgodnie z założeniami kierownictwa w b.r. działalność ta – skupiona wokół spółki Impulsy – powinna być już rentowna), rozwiązań Smart Grid (tu warto odnotować podpisanie umowy z firmą Freescale, liderem na rynku rozwiązań dla systemów wbudowanych) oraz cloud computingu (kierownictwo przewiduje tu spory potencjał wzrostu i zamierza w przyszłości nadal inwestować w rozwój tej działalności).

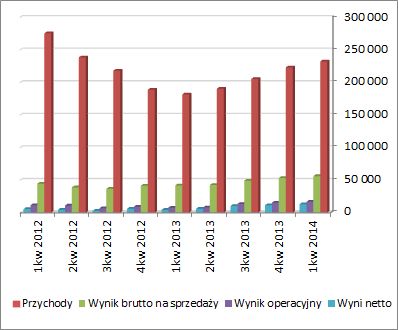

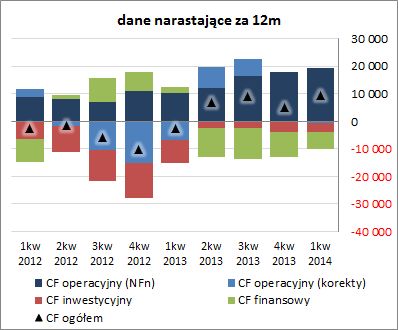

Patrząc na sytuację Atende w szerszym ujęciu czasowym [wykresy poniżej, ujęcie narastające za 12m, jednostka – tys. zł oraz %] można stwierdzić, że od roku charakteryzuje się ona systematyczną poprawą zarówno w zakresie głównych pozycji wynikowych jak i podstawowych wskaźników rentowności.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o przesłanki dotyczące wyników finansowych Emitenta w kolejnych okresach sprawozdawczych to oczywiście do głównych czynników, które będą decydować o kontynuacji dotychczasowej pozytywnej tendencji należy zaliczyć koniunkturę gospodarczą na rynku krajowym (zdecydowana większość przychodów). Kierownictwo Grupy na razie ocenia ją jako „dobrą”, aczkolwiek wskazuje również na możliwy negatywny wpływ niestabilności spowodowanej kryzysem na Ukrainie. Zresztą po samych odczytach PMI dla Polski można dostrzec, że od kilku miesięcy mamy do czynienia ze stopniowym przygasaniem impulsu ożywienia gospodarczego, co niezbyt dobrze wróży na trochę odleglejszą przyszłość (powiedzmy przełom roku). Niemniej jednak w bardziej krótkoterminowej perspektywie sporo również będzie zależeć od zdolności kierownictwa ATD do wydobywania synergii spośród poszczególnych podmiotów tworzących GK, w tym zwłaszcza tych ostatnio włączonych w jej struktury (TrustIT oraz Textus Virtualis).

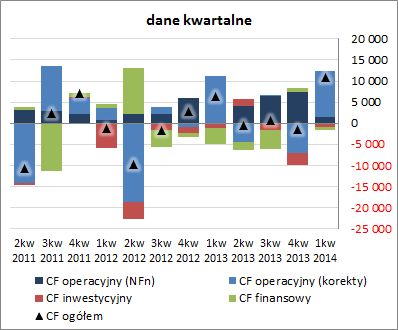

W przypadku

sprawozdania z przepływów pieniężnych Atende mamy do czynienia z wyraźną poprawą sytuacji w ujęciu r/r (wykres poniżej po lewej, jednostka – tys. zł) – za sprawą większej gotówki wypracowanej w ramach przepływów operacyjnych (12,3 wobec 11,1 mln zł), nieco mniejszych inwestycyjnych (-0,9 wobec -1,2 mln zł) oraz znacznie mniejszych finansowych (-0,6 wobec -3,7 mln zł) wydatków netto, na poziomie salda ogólnego wykazano zdecydowanie większy dopływ gotówki aniżeli przed rokiem (10,8 wobec 6,3 mln zł). Z punktu widzenia ujęcia narastającego za 12m (wykres poniżej po prawej, jednostka – tys. zł) mamy poprawę w zakresie dodatniego salda gotówkowego oraz nadwyżki finansowej netto, która ostatnio jest wręcz zbieżna z całkowitą wartością przepływów operacyjnych i z wyraźną rezerwą pokrywa inwestycyjne oraz finansowe wydatki netto.

kliknij, aby powiększyć

kliknij, aby powiększyć Ocena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego za 1 kw 2014 roku sytuacja finansowa Atende uległa wyraźnej poprawie w ramach korzystnego poziomu – awans serwisowego ratingu z poziomu BB+ na A. Spółka cechuje się dobrą oceną płynności (zwłaszcza w ujęciu strukturalnym bazującym na kapitale obrotowym netto) oraz umiarkowanym poziomem zadłużenia (w tym zadłużenie oprocentowane jest na niskim poziomie 12% długu ogółem i „od ręki” może być spłacone posiadaną gotówką).

Wskaźniki finansowe ATD można znaleźć pod linkiem

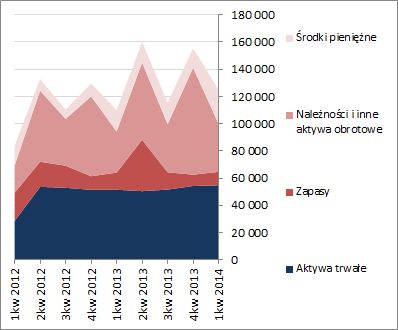

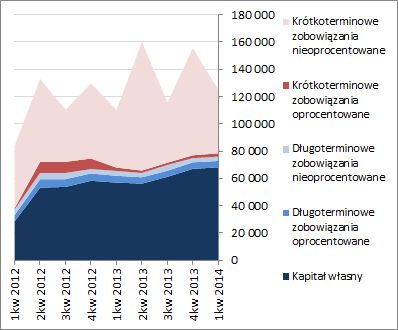

www.stockwatch.pl/gpw/atende,w... Jeśli chodzi o sytuację w zakresie bilansu to jak widać na rysunkach poniżej (po lewej aktywa, po prawej pasywa, jednostka – tys. zł) Emitent cechuje się wysoką zmiennością sumy bilansowej, co wiązać należy z realizowanymi kontraktami i towarzyszącymi im wahaniami zapasów, należności i zobowiązań handlowych. W analizowanym okresie mieliśmy akurat zmniejszenie zapotrzebowania na kapitał obrotowy co w relacji do stanu na koniec 2013r przełożyło się na spadek w zakresie sumy bilansowej o 20%. Po stronie aktywów odpowiadało to minimalnemu (+1%) wzrostowi wartości aktywów trwałych (głównie w zakresie wartości niematerialnych, w tym wartości firmy) oraz spadkiem wartości składników obrotowych o 30% (głównie należności), a po stronie pasywów wystąpił wzrost kapitału własnego o 2% oraz spadek zadłużenia o 36% (głównie krótkoterminowego długu nieoprocentowanego).

kliknij, aby powiększyć

kliknij, aby powiększyćZ punktu widzenia struktury kapitałowo-majątkowej Emitenta wszystko od dłuższego czasu układa się korzystnie – aktywa trwałe są z bezpieczną nadwyżką finansowane kapitałem stałym, w tym głównie kapitałem własnym.

Ocena sytuacji rynkowejAutomatyczne wyceny w serwisie wskazują jako wypadkowa na optymalną (choć z pewnym potencjałem wzrostowym) cenę akcji Atende na GPW. Jak w przypadku większości podmiotów z branży informatycznej wyceny majątkowe są tu mocno poniżej ceny rynkowej, ale akurat one są tu mniej ważne. Nieco poniżej wskazań rynkowych mamy wyceny dochodowe, więc można powiedzieć, że wyniki ATD gonią już oczekiwania inwestorów. Zdecydowanie najkorzystniej prezentują się natomiast wyceny mnożnikowe, choć akurat te bazujące na przychodach można uznać za zbyt optymistyczne. Warto również zauważyć, że Emitenta można zaliczyć do podmiotów dywidendowych, który co prawda nie zalicza się pod względem stopy dywidendy do czołówki rynku, ale mimo wszystko utrzymuje ją na poziomie zbliżonym lub nieco powyżej oprocentowania lokat bankowych.

Link do wskaźników rynkowych

www.stockwatch.pl/gpw/atende,w... oraz...

wycen

www.stockwatch.pl/gpw/atende,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.