Mapa rynku

Mieszane nastroje na giełdach w Azji i na otwarciu środowej sesji w Europie studzą również optymizm rodzimych inwestorów, w następstwie czego warszawskie indeksy w środę rano pozostają blisko poziomów z wczorajszego zamknięcia. Nie jest jednak wykluczone, że w dalszej części dnia byki się przebudzą i sesja zakończy się wzrostami.

To co dziś rano niepokoi inwestorów na rynkach globalnych to niewiadoma o wynik planowanych rozmów przywódców USA i Chin odnośnie stawek celnych. Szczególnie, że znaczenie tego tematu dodatkowo mogą podbić publikowane dziś o godzinie 14:30 grudniowe dane nt. bilansu handlowego USA, które zgodnie z prognozami mają pokazać wzrost amerykańskiego deficytu do 96,7 mld USD z 78,2 mld USD w listopadzie.

Alphabet rozczarował przychodami

Dziś humory inwestorom, chociaż bardziej tym amerykańskim niż polskim, psuje również właściciel przeglądarki Google, czyli spółka Alphabet. Wczoraj po sesji na Wall Street opublikowała ona raport finansowy za IV kwartał 2024 roku i pomimo, że pochwaliła się wyższym od prognoz zyskiem na akcje (2,15 USD vs. 2,13 USD) to raport nie do końca przypadł inwestorom do gustu. W efekcie w handlu posesyjnym kurs Alphabet zanurkował aż o 7,5 proc., po tym jak na regularnej sesji akcje te podrożały o 2,56 proc. do 206,38 USD i zakończyły dzień najwyżej w historii.

Trump: wsparcie Ukrainy za metale ziem rzadkich

Jest jednak jeden temat, który może przebijać powyższe obawy i częściowo tłumaczyć tę dużą siłę polskiego rynku akcji w styczniu (a także siłę złotego względem euro). Otóż wczoraj Donald Trump powiedział, że USA oczekują dostępu do ukraińskich surowców w zamian na pomoc militarną. Nie jest to propozycja nowa, bo jesienią 2024 roku z podobną ofertą wystąpił prezydent Ukrainy. Tyle tylko, że warunkiem realizacji takiego „dealu” pomiędzy oboma krajami musi być zakończenie wojny w Ukrainie. I to dla inwestorów jest kwestia najważniejsza. Potencjalne zakończenie wojny stało się teraz nieco bardziej prawdopodobne. A to oznacza, że ryzyko geopolityczne zniknie z wyceny polskich aktywów. W tym akcji na GPW, których wyceny wciąż są relatywnie niskie. To oczywiście nie jest temat na dziś, ale warto o tym pamiętać.

Słabe banki, mocny CD Projekt i Orlen

O godzinie 10:21 indeks WIG20 miał wartość 2.415 pkt. (+0,01 proc.), WIG 86.744 pkt. (-0,06 proc.), mWIG40 6.550 pkt. (-0,34 proc.), a sWIG80 24.636 pkt. (+0,17 proc.)

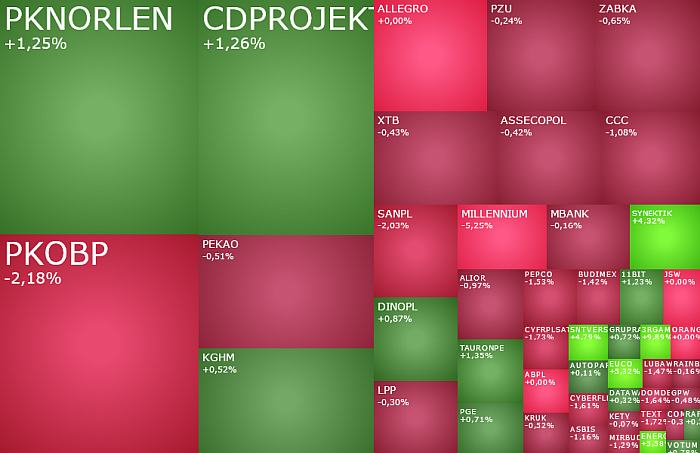

W indeksie dużych spółek najmocniejszą spółką jest CD Projekt. Jej akcje drożeją o 2,05 proc. do 219,20 zł, ponownie zbliżając się do szczytu notowań ze stycznia na poziomie 223,90 zł. Spółce może pomagać opublikowany dziś wywiad z zarządzającym AgioFunds TFI w którym powiedział on, że nie zdziwi się „jeśli za walor CD Projektu trzeba będzie zapłacić na koniec tego roku 300 zł”. Z kolei w środę rano agencja Bloomberg podała, że analitycy Exane BNP Paribas podnieśli rekomendację dla CD Projektu do „powyżej rynku”.

CD Projekt, razem z drożejącymi o 0,87 proc. do 54,71 zł akcjami Orlenu (kurs spółki jest najwyżej od połowy października), mają dziś największy pozytywny wpływ na indeksie WIG20.

Najbardziej indeksowi ciąża natomiast taniejące o 1,41 proc. do 64,32 zł akcje PKO BP. Po czerwonej stronie znalazły się również akcje Santander Bank Polska (492,70 zł; -0,98 proc.). I to pomimo, że bank pochwalił się lepszymi od prognoz wynikami.

W IV kwartale 2024 roku zysk netto Santander Bank Polska co prawda obniżył się o 6,8 proc. R/R do 913,4 mln zł, ale był o ponad 10 proc. wyższy od oczekiwań analityków, które kształtowały się na poziomie 830 mln zł. W całym 2024 roku zysk netto banku wzrósł o 7,9 proc. R/R (a porównywalny o około 12 proc.) do 5,213 mld zł z 4,831 mld zł rok wcześniej. Był też wyższy od prognoz analityków. Te zakładały zysk na poziomie 5,13 mld zł.

Gorąco m.in. na Synektiku, Millennium i XTB

Lepsze od prognoz wyniki zaprezentowała również spółka Synektik, co zostało dostrzeżone przez inwestorów. Akcje Synektik drożeją o 4,77 proc. do 230,50 zł, są rekordowo drogie, są liderem wzrostów w indeksie mWIG40 i drugim po Tauronie walorem o największym pozytywnym wpływie na ten indeks.

W I kwartale roku obrotowego 2024/2025 Synektik wypracował 33,1 mln zł zysku netto, przebijając rynkowe prognozy o 14,7 proc. To już kolejny kwartał, gdy spółka przebija oczekiwania analityków. Przychody Synektik wyniosły w raportowanym okresie 203,1 mln zł. Spółka notuje również poprawę rentowności EBITDA, która wzrosła o 5,5 pkt. proc. do 25,1 proc.

W grze Auto Partner, Millennium i Atende

Po wynikach drożeją też akcje spółki Auto Partner. Jej kurs rośnie o 1,33 proc. do 18,26 zł, kontynuując rozpoczętą jeszcze pod koniec stycznia korektę prawie rocznej bessy. Spółka poinformowała przed sesją, że w styczniu jej przychody wzrosły o 8,73 proc. do 350,95 mln zł.

Indeksowi średnich spółek najmocniej ciąży Bank Millennium. Jego akcje tanieją o 4,66 proc. do 9,725 zł. U źródeł spadków jest obniżona przez analityka Erste Group rekomendacja dla banku do „trzymaj” z „kupuj”, przy jednoczesnym podwyższeniu ceny docelowej dla nich do poziomu 10,90 zł

Akcje Atende drożeją o 4 proc. do 2,60 zł po informacji o tym, że spółka zawarła wartą 34,43 mln zł umowę z klientem z sektora publicznego.

Do spadków wrócił kurs akcji XTB, które w miniony piątek zaliczył dwucyfrowe tąpnięcie, wywołane przez gorsze od oczekiwań wyniki. Notowania brokera tracą dziś ok. 0,8 proc. i zbliżają się do 64 zł. Tym samym cena akcji jest o krok od poziomów z października 2024 r.

Gorąco także na…

Inne gorące dziś rano spółki na giełdzie w Warszawie to m.in. Euco (+8,51 proc.), Artifex Mundi (+6,77 proc.), Forte (+5,96 proc.), Energoinstal (+5,76 proc.) i Synthaverse (+5,63 proc.).

Na koniec wracając jeszcze do kalendarza makroekonomicznego to wspomniane na początku dane nt. bilansu handlowego USA mogą dziś wywołać nieco większe emocje w drugiej części dnia (głównie z uwagi na ewentualne decyzje Donalda Truma ws. ceł). Rynki finansowe zignorowały natomiast publikowane rano indeksy usługowe PMI dla europejskich gospodarek. Lokalnie wpływu na decyzje inwestorów nie będzie też miało posiedzenie Rady Polityki Pieniężnej. Powszechnie oczekuje się, że Rada nie tylko nie zmieni dziś stóp procentowych, ale nawet istotnie nie zmieni komunikatu towarzyszącego tej decyzji. Pierwszym ciekawy posiedzeniem Rady będzie dopiero to za miesiąc, gdy zostaną zaprezentowane nowe prognozy inflacji dla Polski, co może otworzyć drogę do obniżek stóp procentowych w połowie roku.