PRE0815:

Omówienie sprawozdania finansowego GK Presco po IV kwartale 2014r.PRESCO zmienia się w stronę lidera branży zarówno pod względem operacyjnym jaki również prezentacyjnym. Od II kwartału spółka zmieniła zasady pokazywania przychodów i wyceny portfeli wierzytelności na analogiczny do Kruka. To ruch w dobrą stronę, choć rzutuje na bieżące wyniki, ale długim terminie zmiany powinny być korzystne dla akcjonariuszy.

Ponieważ od momentu wprowadzenia w życie nowej metodologii minęło już trochę czasu, to w omówieniach także dostosuję sposób pokazywania wyników do aktualnej prezentacji.

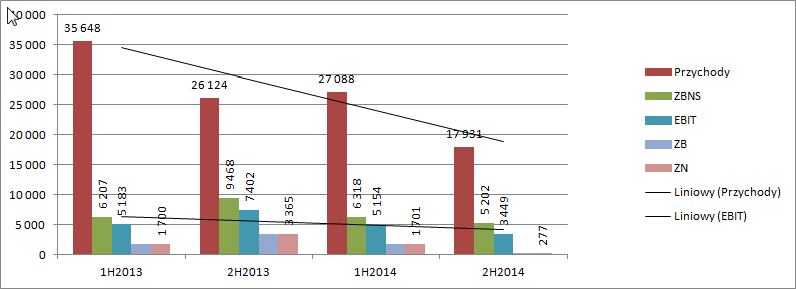

Przychody (czyli po zmianie prezentacji część odsetkowa spłat i aktualizacja wyceny portfela) w drugim półroczu roku 2014 wyniosły 17,9 mln zł, czyli o 8,2 mln (31 proc.) mniej niż w analogicznym okresie poprzedniego roku. Jeśli jednak wyjmiemy z przychodów przeszacowania wartości portfeli to mamy spadek jeszcze wyższy – 12 mln zł (35 proc.). Tylko w niewielkim stopniu sprawę wyjaśnia spadek wielkości portfela, którego wartość średnia w omawianych okresach półrocznych obniżyła się tylko o 5 proc. Powodem spadku przychodów jest obniżka wpłat o 5,7 mln zł i to obniżka większa od prognozowanej, która obciąża od razu wynik sprzedażowy.

Zysk brutto na sprzedaży w drugim półroczu wyniósł 5,2 mln zł (spadek o 4,27 mln h/h), wynik operacyjny 3,5 mln zł (spadek o 3,9 mln h/h), natomiast zysk netto 277 tys. zł (spadek o 3,1 mln zł h/h)

kliknij, aby powiększyćChoć wynik półrocza ociera się o próg rentowności to warto pamiętać, że na poziomie generowanej gotówki sytuacja wygląda znacznie lepiej. Po obciążeniu wpłat otrzymanych przez spółkę kosztami bieżącymi i finansowymi dostaniemy 12,9 mln obecnie i 13,5 mln przed rokiem. Niski wynik netto to efekt wyższej „amortyzacji” portfeli w obecnym półroczu. Proszę zauważyć, że część odsetkowa spłaty stanowi jedynie 59 proc. w porównaniu do 72 proc. przed rokiem. Wpływ na zmianę relacji miała także obniżka stóp procentowych. O ile spadek stopy poprawia bieżący wynik okresu przez dodatnie przeszacowanie wartości, to powoduje także spadek wykazywanych przychodów w przyszłych okresach bo stopa dyskontowa jest mniejsza. Inna sprawa to możliwe rozpoznanie przychodów z droższych/lepszych jakościowo pakietów, które także mają niższą stopę dyskonta/zwrotu. Trzeba także pamiętać o tym, że w przypadku spłat ratalnych przychody (czyli część odsetkowa)są najwyższe w stosunku so spłaty na początku obsługi pakietu.

Strategiczny shift w stronę windykacji polubownej poza obniżeniem bieżących przychodów spowodował także zmiany w układzie kosztów. Przede wszystkim znacząco spadły podatki i opłaty (7,2 mln zł, 78 proc. h/h), czyli miejsce kosztowe, w którym spółka pokazuje koszty sądowe i komornicze. Widzimy także wzrost kosztów pracowniczych (1,6 mln 33 proc.), a zjawisko to ma prawdopodobnie dwojaką naturę. PRESCO postanowiło przejść w Rosji na działalność wykonywaną osobiście z pominięciem serwisera. Ten efekt jest jednak chyba mały, bo nie widzimy spadku kosztów usług obcych, a wręcz wzrost (1,22 mln zł 47 proc.). Drugi czynnik to wzrost kosztów w wyniku zatrudnienia doradców terenowych podobnie jak w Kruku. Sumarycznie jednak koszty spadają o 4 mln, czyli 23 proc.

kliknij, aby powiększyćSpadek kosztów operacyjnych niestety nie zamortyzował na tyle spadku przychodów, aby uchronić wynik operacyjny przed mocnym spadkiem, natomiast udało się poprawić relację kosztów do poziomu spłat. Nieco spadł poziom spłat w stosunku do średniej wartości bilansowej portfela (20 proc. vs. 22 proc.) Wpływ na to zjawisko miały także prawdopodobnie obniżki stopy procentowej i „starzenie się” wierzytelności windykowanych polubownie. Jeśli portfel nie jest zasilany stabilnie w nowe pakiety, a tak właśnie było w przypadku PRESCO, to wskaźniki te będą nieco fluktuować w czasie.

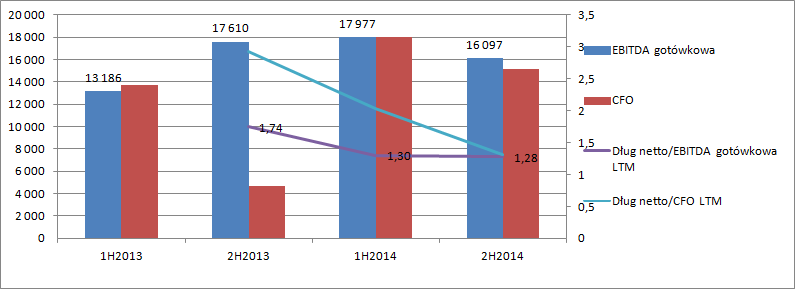

kliknij, aby powiększyćTak jak wspomniałem wcześniej PRESCO cały czas generuje gotówkę. EBITDA gotówkowa wyniosła w tym półroczu 16,1 mln zł., a w całym roku 34 mln zł. Przy długu netto na poziomie 43,5 mln zł, daje to wskaźnik dług netto/EBITDA gotówkowej na poziomie 1,28, czyli bardzo niskiej.

kliknij, aby powiększyćO ile akcjonariusze mogą być z wyników niezadowoleni, to obligatariusze mają raczej powody do zadowolenia, bo kluczowy wskaźnik z ich punktu widzenia się poprawił. Poziom zadłużenia PRESCO jest także najniższy w branży (38 proc.), co zostawia spółce bardzo dużo miejsca na inwestycje i daje komfort posiadaczom obligacji. Na powyższym wykresie zawarłem także przepływy operacyjne, które jak widać bardzo dobrze pokrywają się z EBITDA gotówkową. Pokazuję te relację, gdyż spółka postanowiła zmienić prezentację wydatków na pakiety wierzytelności. Do tej pory były prezentowane w działalności inwestycyjnej, natomiast obecnie spółka przerzuciła je do operacyjnej. To akurat w mojej opinii zmiana w złą stronę, ale skoro spółka zdecydowała się pokazywać wszystko w sposób analogiczny do lidera, to nie możemy się tej zmianie dziwić… W przyszłych okresach, o ile oczywiście spółka zdecyduje się rozwinąć skrzydła, możemy mieć niemiarodajny obraz pokrycia długu przez przepływy, ale skoro EBITDA gotówkowa dość wiernie oddaje CF operacyjny, to właśnie nią należy mierzyć zdolność do obsługi zadłużenia.

>>>Wyceny automatyczną są tutaj!

>>>Więcej analiz raportów finansowych!