Omówienie wyników finansowych GK Kruk SA po II kwartale 2014r.Kruk po raz kolejny zaprezentował świetne wyniki i wysoko powiesił poprzeczkę konkurencji. Spółka rośnie, a co ważniejsze - rozwija się. To Kruk wyznacza trendy na rynku i jest prawdziwym liderem branży. To Kruk pierwszy potraktował osobę zadłużoną jako klienta, to Kruk wspólnie z Getin bankiem otworzył rynek konsumenckich wierzytelności hipotecznych. Spółka korzysta z premii pierwszeństwa, dzięki czemu prezentuje dobre wyniki

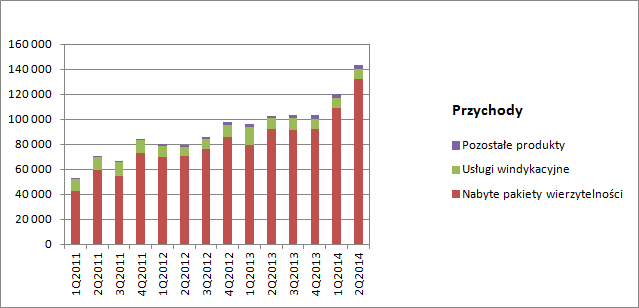

Przychody Grupy wyniosły w drugim kwartale 143 mln zł i były o 39 proc. wyższe niż w porównywalnym okresie poprzedniego roku. Były także znacząco wyższe od prezentowanych w poprzednim kwartale. Na poniższym zagregowanym wykresie zaprezentowałem przychody poszczególnych segmentów.

kliknij, aby powiększyćTradycyjnie obroty grupy zdominował segment posiadanych pakietów wierzytelności, który pochwalił się przychodami na poziomie 241 mln zł, co stanowi wzrost o 43 proc. w ujęciu r/r.

Inkaso zanotowało podobny wynik sprzedażowy jak przed rokiem. Windykacja na zlecenie pomimo stosunkowo niskiego udziału w skonsolidowanych przychodach ma duże znaczenie dla spółki. To w inkasie Kruk zdobywa doświadczenie, buduje statystykę spłat od wierzytelności z konkretnymi parametrami, co pozwala właściwie oszacować wartość nabywanych pakietów i uzyskać wynik w największym segmencie. Można powiedzieć, że podział jest nieco sztuczny. Zwracam uwagę, że nie ma w sprawozdaniu wykazywanej sprzedaży między segmentami, ale tak naprawdę możemy mówić o pewnych obrotach między-segmentowych. Skoro know-how tego segmentu jest wykorzystywane w innym można wyznaczyć np wartość sprzedaży. Dla finalnego wyniku nie ma to w sumie znaczenia, bo obroty między segmentami są wyłączane, ale chciałem uzmysłowić, że nie można bagatelizować tego segmentu. Bardzo wysoka sprzedaż segmentu pakietów wierzytelności to efekt rozpoczęcia procesu windykacyjnego na nabytym w pierwszym kwartale pakiecie wierzytelności hipotecznych, ale także sprzedaży korporacyjnej. Dodatkowo Kruk zaprezentował wysokie przeszacowanie 12,4 mln zł, które odkłada się wprost na przychody, a więc i na wynik. Nie może zatem dziwić, że engagement pakietów wierzytelności zdominował udział w wyniku-marży pośredniej

kliknij, aby powiększyćWynik na pakietach wyniósł w tym kwartale 93,7 mln zł w porównaniu do 65,5 mln w poprzednim i 55,6 w okresie porównywalnym. Po eliminacji wpływu przeszacowań dostaniemy odpowiednio 81 mln teraz, 60 w poprzednim kwartale i w końcu 49 przed rokiem. Jak wspomniałem w tym kwartale Kruk rozpoznał w wyniku segmentu zysk ze sprzedaży pakietu korporacyjnego -18,7 mln. Transakcja miała miejsce w kwietniu, o czym spółka informowała już przy raporcie za 1 kw, więc nie powinno to być zaskoczeniem. Jeśli wynik na transakcji potraktujemy jako zdarzenie jednorazowe, to otrzymamy wynik segmentu po oczyszczeniu z przeszacowań na poziomie ca 62 mln, co już koresponduje z wynikiem poprzedniego kwartału.

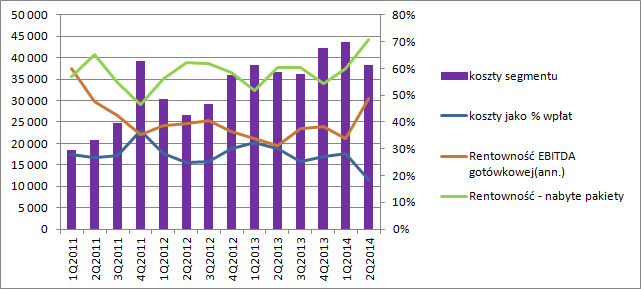

Przychody segmentu wzrosły, natomiast koszty operacyjne… spadły. I to jest największe zaskoczenie sprawozdania. Wydawałoby się, że po wprowadzeniu agentów terenowych powinny się stabilizować okolicy 43 mln, lub nawet rosnąć, a tym czasem mamy spadek do poziomu ciut ponad 38 mln zł.

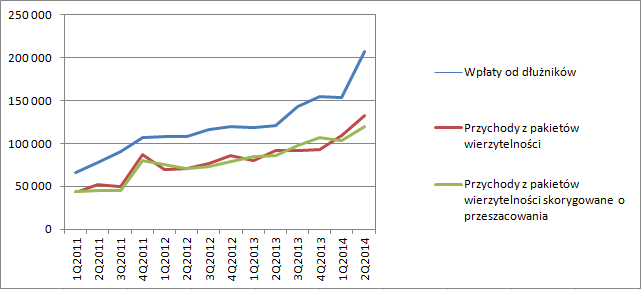

kliknij, aby powiększyćWszystkie parametry operacyjne podążyły w pożądanych kierunkach. Koszty w stosunku do spłat spadły, ale w spłatach prawdopodobnie ujęto także wpływy ze sprzedanego pakietu wierzytelności korporacyjnych. Wzrosły rentowności segmentu i skonsolidowanego wyniku EBITDA oczyszczonego z przeszacowań. Skoro mowa o przeszacowaniach, do których podchodzę z reguły bardzo krytycznie to chciałbym zaprezentować jeszcze jeden wykres.

kliknij, aby powiększyćProszę zauważyć, że w wynikach Kruka pojawiają się zarówno przeszacowania dodatnie jak w tym półroczu, które powiększają wynik grupy, jak też ujemne, którego go obniżają. Z tym drugim przypadkiem mieliśmy do czynienia choćby w drugim półroczu poprzedniego roku. Na wykresie zaprezentowałem także spłaty w relacji do raportowanych przychodów. Przypomnę, że Kruk prezentuje w przychodach tylko część spłaty, tzw ratę odsetkową. Reszta, czyli rata kapitałowa zmniejsza bilansową wartość pakietów wierzytelności i nie przechodzi przez wynik. To pewnego rodzaju odzwierciedlenie kosztu nabycia pakietu.

Wyniki Kruka można oceniać tylko pozytywnie, nawet po eliminacji potencjalnych zdarzeń jednorazowych. Podobnie do akcjonariuszy, zadowoleni także powinni być obligatariusze. Spółka zwiększa poziom EBITDA gotówkowej. Pokrycie zobowiązań odsetkowych spółki wspominanym parametrem wynosi 1,84, co oznacza, że Kruk w ciągu niecałych dwóch lat jest stanie ze swojej działalności spłacić całe zadłużenie odsetkowe.

Skumulowany zysk netto za ostatnie 4 kwartały wynosi 147 mln zł. Gdy uznamy tę wartość za powtarzalną to wycena spółki nie wydaje się wygórowana, tym bardziej, że Zarząd spółki z Prezesem Kruka na czele mierzy co roku w kilkanaście procent wzrostu.