Omówienie wyników finansowych GK Alumetal SA po 1 półroczu 2014 r.Trzeba przyznać, że wyniki finansowe Alumetalu są naprawdę dobre, a mogły być jeszcze lepsze gdyby nie zdarzenia jednorazowe (w zasadzie rzadko powtarzalne). To nie jest duże zaskoczenie bo już w przeszłości spółka udowadniała, ze potrafi mimo sporego udziału w europejskim rynku rosnąć. Ze względu na krótką historię wyników kwartalnych, a także brak wcześniejszych analiz stanowiących źródło odniesienia dokonam analizy w ujęciu rocznym.

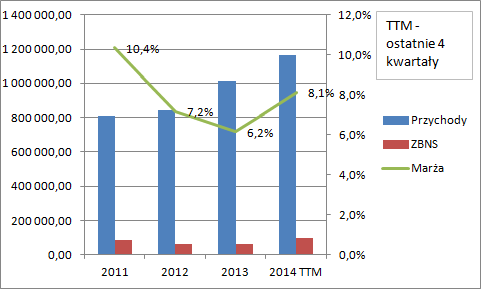

Pisząc o roku 2014 każdorazowo będę miał na myśli wynik ostatnich 4 kwartałów (TTM – Travelling Twelve Months). Przychody spółki wzrosły względem poprzedniego roku o 14 proc., natomiast marża zysku brutto na sprzedaży osiągnęła poziom 8,1 proc., najwyższy z ostatnich 3 lat.

kliknij, aby powiększyćZa wzrost sprzedaży odpowiedzialny jest głównie wzrost wolumenu, bo średnie ceny sprzedaży zmalały. W sprawozdaniu można przeczytać, że to na skutek spadku cen aluminium na londyńskiej giełdzie metali – LME, ale w latach poprzednich to Alumetal zwiększając podaż wywoływał presję na spadek cen u konkurencji. Wzrost wolumenu jest efektem rozbudowy zakładu w Nowej Soli, gdzie w na przełomie zeszłego roku uruchomiono kolejna nitkę produkcyjną zwiększając moce wytwórcze o 3 tys. ton miesięcznie.

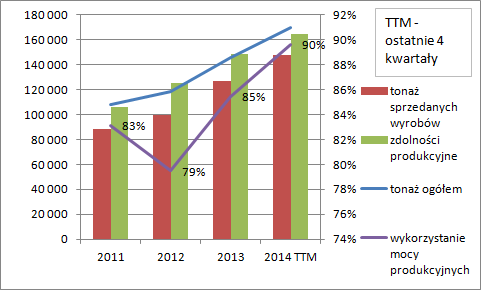

kliknij, aby powiększyćSkoro spadły ceny produktu finalnego, to może dziwić wzrost uzyskiwanej marży. Powodów takiego stanu rzeczy jest kilka. Po pierwsze, spółka pracuje obecnie z większym wykorzystaniem mocy, co jest pewnego rodzaju zaskoczeniem - od razu udało się uplasować dodatkowy wolumen na rynku. Zawczasu musiano prowadzić intensywne działania sprzedażowe, aby taki efekt osiągnąć. Co prawda sprzyjał też wzrost globalnego popytu na skutek odzyskującej wigor branży motoryzacyjnej z którą koniunktura na wsad odlewniczy aluminium jest ściśle powiązana, ale sprawność zarządu trzeba docenić. Po wtóre, cały czas trwają prace nad sprawnością organizacji produkcji. Najważniejszym jednak czynnikiem są ceny złomu, który jest podstawowym surowcem i głównym kosztem (przetwórstwo jest tańsze od wydobycia).

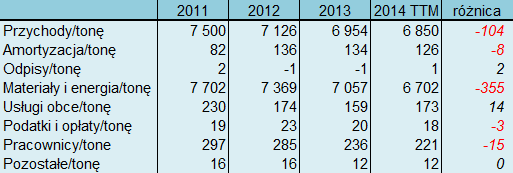

kliknij, aby powiększyćKluczowy charakter ralacji cen złomu aluminiowego oraz cen aluminium doskonale pokazuje poniższa tabela, w której przedstawiłem przychody i koszty przypadające na jedną tonę produktu.

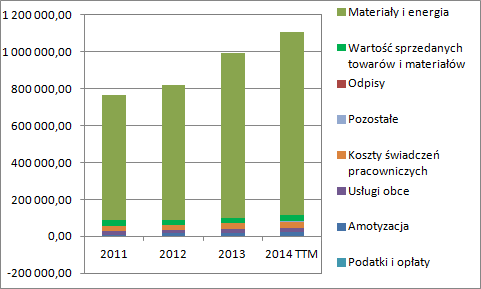

kliknij, aby powiększyćOszczędności na kosztach stałych są o rząd wielkości mniejsze niż te wynikające z relacji cen produktu i surowca.

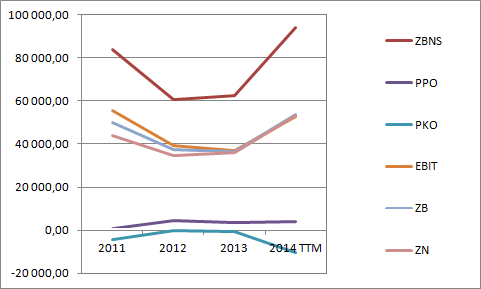

Rosnąca o 51 proc marża zysku brutto na sprzedaży wyniosła w ostatnim roku 94 mln zł, stanowiąc dobrą podstawę do budowy wyniku w niższych liniach sprawozdania. Z masy tej udało się uzyskać prawie 53 mln złotych wyniku operacyjnego, co daje dynamikę w ujęciu r/r na poziomie 47 proc. W pierwszej chwili, bez wnikania w konkretne liczby można odnieść wrażenie, że coś niedobrego zadziało się w kosztach operacyjnych, ale wrażenie to byłoby mylne. W pozostałej działalności operacyjnej spółka zaraportowała odpis na należności. Pomimo zabezpieczania ekspozycji kredytowej factoringiem, odpisano w koszty ponad 10 mln, ze względu na prawdopodobną upadłość układową jednego z kontrahentów. Spółka traktuje to jako zdarzenie jednorazowe, ale w biznesie takie rzeczy są normą. Pomimo całej staranności przy doborze klientów raz na jakiś czas ktoś popadnie w kłopoty i nie będzie w stanie spłacić wierzytelności. Spółka widzi szansę na co najmniej częściowe rozwiązania odpisu po zawarciu układu, ale bez finalnego zatwierdzenia postanowiła zawiązać odpis, który obciąża wynik operacyjny.

kliknij, aby powiększyć[/delay]

Co ciekawe, ani linia finansowa, ani fiskalna nie wnoszą istotnych obciążeń do wyniku netto. Dług netto nie jest duży i wynosi niecałe 47 mln zł, co daje stosunkowo niskie obciążenia odsetkowe. Ponadto przez wynik finansowy przechodzą różnice kursowe, które miały dodatni wynik zarówno w tym jak i ubiegłym roku. Za to w linii fiskalnej nie mamy praktycznie podatku dochodowego, a wręcz zwrotu, ze względu na działalność w specjalnej strefie ekonomicznej. Ostatecznie wynik ostatnich 12 miesięcy wynosi 53 mln zł, a po korekcie o odpis na należnościach i naliczenie odsetek od zobowiązań podatkowych mamy około 60 mln powtarzalnego wyniku netto. Spółka jest więc wyceniona obecnie w relacji do raportowanych wyników finansowych.

O takich wzrostach raportowanych wyników w drugiej połowie roku jak w obecnie,raczej można zapomnieć, bo będziemy odnosić do siebie okresy zupełnie porównywalne pod względem zdolności produkcyjnych. Oczywiście poprawie wyników będzie sprzyjać dalsze zwiększanie wykorzystania mocy ( a także w dłuższym terminie budowa kolejnego zakładu produkcyjnego na Węgrzech). Pytanie tylko, czy uda się wspomniane wykorzystanie mocy poprawić, ze względu na Ukrainę, a przede wszystkim sankcje wobec Rosji. Tym niemniej Alumetal wydaje się bardzo dobrze działającym, rentownym, dobrze zarządzanym i co najważniejsze stale generującym gotówkę przedsiębiorstwem.

Co ciekawe, ani linia finansowa, ani fiskalna nie wnoszą istotnych obciążeń do wyniku netto. Dług netto nie jest duży i wynosi niecałe 47 mln zł, co daje stosunkowo niskie obciążenia odsetkowe. Ponadto przez wynik finansowy przechodzą różnice kursowe, które miały dodatni wynik zarówno w tym jak i ubiegłym roku. Za to w linii fiskalnej nie mamy praktycznie podatku dochodowego, a wręcz zwrotu, ze względu na działalność w specjalnej strefie ekonomicznej. Ostatecznie wynik ostatnich 12 miesięcy wynosi 53 mln zł, a po korekcie o odpis na należnościach i naliczenie odsetek od zobowiązań podatkowych mamy około 60 mln powtarzalnego wyniku netto. Spółka jest więc wyceniona obecnie w relacji do raportowanych wyników finansowych.

O takich wzrostach raportowanych wyników w drugiej połowie roku jak w obecnie,raczej można zapomnieć, bo będziemy odnosić do siebie okresy zupełnie porównywalne pod względem zdolności produkcyjnych. Oczywiście poprawie wyników będzie sprzyjać dalsze zwiększanie wykorzystania mocy ( a także w dłuższym terminie budowa kolejnego zakładu produkcyjnego na Węgrzech). Pytanie tylko, czy uda się wspomniane wykorzystanie mocy poprawić, ze względu na Ukrainę, a przede wszystkim sankcje wobec Rosji. Tym niemniej Alumetal wydaje się bardzo dobrze działającym, rentownym, dobrze zarządzanym i co najważniejsze stale generującym gotówkę przedsiębiorstwem.

[/delay]

Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.