EKA0215:

Analiza wypłacalności spółki e-Kancelaria GPF S.A. (eKAN) na podstawie danych finansowych z raportu za 1 półrocze 2014r eKancelaria utrzymuje miano jednego z bardziej aktywnych Emitentów na polu emisji obligacji wprowadzanych później na rynek Catalyst. Na dzień analizy w obrocie na rynku Catalyst ma ona dwanaście serii obligacji o łącznej wartości nominalnej blisko 34 mln zł, z których w przypadku dwóch termin wykupu przypada w bieżącym roku (październik – ok 5 mln zł oraz grudzień – ok 3,4 mln zł).

BilansWzględem końca poprzedniego okresu sprawozdawczego suma bilansowa Emitenta uległa ponownemu zwiększeniu o 4%. Po stronie aktywów wartość składników trwałych zmniejszyła się o 11%, a obrotowych wzrosła o 5% (głównie aktywów finansowych w postaci nabytych wierzytelności oraz jednostek funduszu sekurytyzacyjnego). Po stronie pasywów odnotowano natomiast wzrost kapitału własnego o 2%, a zobowiązań o 5%. W ramach zobowiązań ich część krótkoterminowa utrzymała się na wcześniejszym poziomie, a długoterminowa zwiększyła swoją wartość o 7%. Jednocześnie z punktu widzenia charakteru zadłużenia należy odnotować wzrost o 4% długu oprocentowanego, co oznacza potencjalnie większe obciążenia końcowych wyników finansowych w rachunku zysków i strat.

Powyższe zmiany głównych pozycji bilansowych przełożyły się na zwiększenie przewagi składników obrotowych nad trwałymi w aktywach ogółem (obecnie to 93-7) oraz utrzymanie zdecydowanej przewagi zadłużenia ogółem nad kapitałem własnym w pasywach (74-26). Przy dodatkowym uwzględnieniu niewielkiej zmiany in plus w ramach czasowej struktury zadłużenia (przewaga części długoterminowej nad krótkoterminową wzrosła o 1pp do 71-29) pewnej poprawie uległa ogólna struktura kapitałowo-majątkowa Emitenta (wzrost nadwyżki pokrycia aktywów trwałych kapitałem stałym, w tym własnym), a co za tym idzie wartość kapitału obrotowego netto. Jednocześnie jednak należy w tym miejscu pamiętać o specyfice aktywów obrotowych Spółki (nabyte wierzytelności oraz udziały w funduszu sekurytyzacyjnym) i ich dość naciąganym krótkoterminowym charakterze, co każe z dużą rezerwą podchodzić do generalnie pozytywnych wskazań przytoczonych wyżej. Zresztą mimo zawyżonej wartości kapitału obrotowego netto jego poziom i tak nie pokrywa bieżącego zapotrzebowania, co wymaga uzupełnień w postaci krótkoterminowego długu oprocentowanego i znajduje swoje odbicie w permanentnie ujemnym saldzie płynności.

Rachunek zysków i stratW okresie 2kw b.r. Spółka odnotowała r/r pewną poprawę w zakresie działalności podstawowej – przychody wzrosły o 5%, zysk brutto na sprzedaży o 10%, a zysk operacyjny o 33% – jednakże po uwzględnieniu kosztów finansowych netto i obciążeń podatkowych, na poziomie wyniku brutto i netto wystąpił już regres zysków o odpowiednio -21% i -66%. Jednocześnie należy zauważyć, że podobnie jak w poprzednich okresach sprawozdawczych spory wpływ in plus na poziom wyniku operacyjnego miały odpisy aktualizacyjne nabytych pakietów wierzytelności. Gdyby nie one wynik segmentu wierzytelnościowego byłby na sporym minusie. Nie świadczy to zatem zbyt dobrze o jakości wyników generowanych przez analizowanego Emitenta, tym bardziej że to właśnie wynik operacyjny stanowi podstawę wypłaty odsetek od długu oprocentowanego (w tym m.in. obligacji notowanych na rynku Catalyst).

Rachunek przepływów pieniężnychPrzepływy pieniężne zrealizowane przez eKAN w 2kw b.r. wskazują na poziomie salda ogólnego odpływ 0,4 mln zł wobec dopływu przed rokiem środków rzędu 2,7 mln zł. Na wynik ten decydujący wpływ miały znacznie niższe wpływy finansowe netto zrealizowane w analizowanym okresie (+0,3 wobec +2,1 mln zł) oraz inwestycyjne wydatki wobec wpływów netto przed rokiem (-0,9 wobec +0,4 mln zł). Ubytków tych nie była w stanie zrekompensować działalność operacyjna, w ramach której wypracowano jedynie nieznacznie wyższe niż przed rokiem środki pieniężne (0,24 wobec 0,22 mln zł).

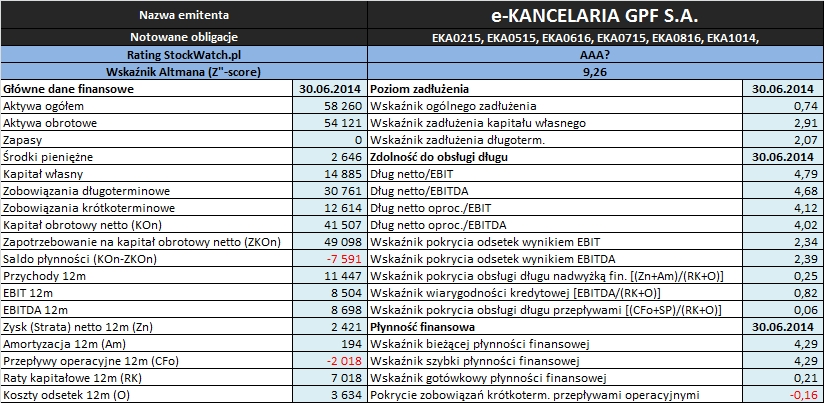

Analiza wskaźnikowaWartości podstawowych wielkości finansowych wykorzystanych w toku analizy oraz wyniki poszczególnych wskaźników płynności i zadłużenia przedstawiono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych StockWatch.pl oraz raportów okresowych Emitenta.

W odniesieniu do oceny

płynności finansowej utrzymuje się wysokonadwyżkowe pokrycie zobowiązań bieżących aktywami obrotowymi (jest to jednak głównie efekt wykazywania nabytych wierzytelności oraz udziałów w funduszu sekurytyzacyjnym jako aktywów obrotowych) oraz dość korzystna sytuacja w odniesieniu do płynności podwyższonej (21-proc. pokrycie zobowiązań bieżących środkami pieniężnymi). Emitent natomiast zdecydowanie słabiej prezentuje się pod względem płynności w ujęciu dochodowym, której systematycznie jest brak (zarówno przepływy operacyjne jak i ogółem za ostatnie 12m są ujemne), oraz strukturalnym (deficyt kapitału obrotowego netto względem bieżących potrzeb).

W przypadku oceny

poziomu zadłużenia eKancelarii mamy zasadniczo utrzymanie dotychczasowego obrazu sytuacji – podstawowe wskaźniki poziomu zadłużenia (wskaźnik ogólnego zadłużenia oraz wskaźnik zadłużenia kapitału własnego) nadal są relatywnie wysokich poziomach – odpowiednio 0,74 i 2,9 (pamiętać tu jednak trzeba o finansowej specyfice działalności Emitenta, więc tego typu wartości nie powinny stanowić zaskoczenia). Poziom zadłużenia oprocentowanego (który również jest wyznacznikiem tej specyfiki) również utrzymał się na wysokim poziomie ok. 87% całości długu.

Mimo pewnej poprawy wyników w obszarze działalności podstawowej

zdolność do obsługi zadłużenia analizowanego Emitenta po raporcie za 2kw b.r. nie uległa specjalnej poprawie. Oczywiście w przypadku części wskaźników mamy lekko korzystniejsze odczyty, ale mimo wszystko główne kategorie wynikowe (w tym zwłaszcza EBIT i EBITDA) nadal wskazują na problemy z pełnym pokryciem obsługi i spłaty zadłużenia (z wyraźniejszą nadwyżką pokrywane są tylko same odsetki), a relacje długu netto do EBIT i EBITDA ocierają się o wartości graniczne 4-5. Warto przy tym pamiętać również o odnotowanej już wcześniej słabej jakości wyników Emitenta na poziomie operacyjnym (znaczne podrasowanie odpisami aktualizacyjnymi wartości nabytych wierzytelności), co każe z rezerwą podchodzić do i tak nienajlepszych odczytów poszczególnych wskaźników.

Obliczany w serwisie wskaźnik

Z”-score Altmana w odniesieniu do analizowanego Emitenta standardowo nie jest zbyt dobrym miernikiem sytuacji finansowej. Za sprawą zawyżonej wartości kapitału obrotowego netto, mimo szeregu mankamentów w odniesieniu do finansów eKAN, które odnotowano w ramach analizy wskaźnikowej, nadal wskazuje on na możliwie najwyższy rating AAA, gdzie faktycznie powinien być on znacznie niżej (stąd w tabeli znak zapytania).

Na zakończenie link do

kalkulatora rentowności obligacji eKancelarii notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj