Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej SMS HOLDING S.A. (dalej SMS HOLDING) za okres od 1 lipca do 30 września 2014 roku (sprawozdanie kwartalne)SMS HOLDING w 3 kwartale 2014 zaraportował istotną poprawę wyników. W ramach poniższej analizy zostanie podjęta próba zweryfikowana w jakim stopniu ostatni kwartał pozwala na pozytywną ocenę perspektyw spółki na kolejne okresy.

Analiza sprawozdania finansowegoSMS HOLDING jest firmą, której model jest najbardziej zbliżony do klasycznego banku uniwersalnego. Zasadniczym źrodłem przychodów są prowizje i odsetki od udzielonych pożyczek. Poza kosztami operacyjnymi (funkcjonowanie spółki, wynagrodzenie pośredników) kluczowe koszty to odsetki od pożyczonego kapitału oraz odpisy, w przypadku kiedy klient zaprzestanie spłaty pożyczki.

Oczywiście - są dość istotne różnice, które powodują że spółka musi być analizowana w nieco inny sposób.

SMS HOLDING nie może zbierać depozytów od klientów detalicznych - musi pozyskiwać finansowanie z rynku, co kosztuje odpowiednio więcej. Kolejną różnicą jest kwestia skali - mamy do czynienia ze spółką bardzo małą, w porównaniu do nawet najmniejszych banków komercyjnych. Od strony technicznej - SMS Holding raportuje według standardowego układu sprawozdania finansowego, co powoduje, że trzeba przełożyć model biznesowy na prezentowane dane księgowe.

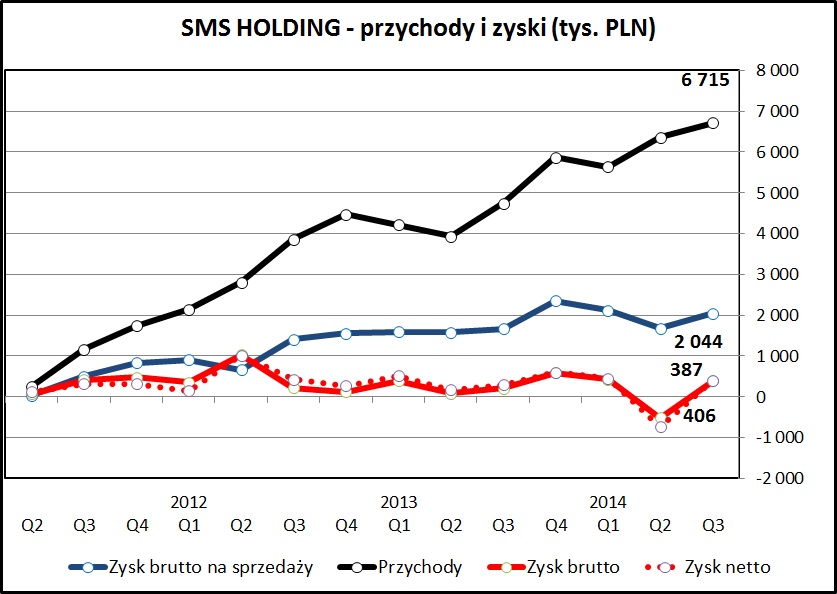

kliknij, aby powiększyćJak widać na załączonym wykresie - rozwój działalności SMS HOLDING przebiega od 3 lat bardzo dynamicznie. Przychody spółki sukcesywnie rosną. W ostatnim kwartale wzrosły o 41,7% w porównaniu do poprzedniego roku. Na rynku na którym działa spółka niewątpliwie mamy do czynienia z okresami wzmożonego popytu na jej produkty, ale przy tej dynamice na wykresie nie widać cykliczności.

Trochę mniej dynamicznie wygląda wypracowywana marża na sprzedaży, która w analogicznym ujęciu wzrosła o 21,7%.

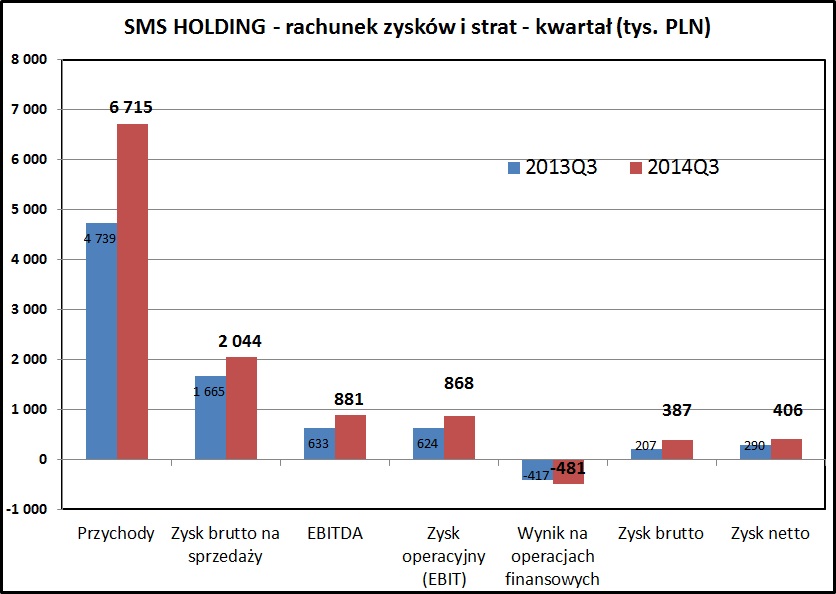

kliknij, aby powiększyćTo wrażenie jest potwierdzone przez wykres obrazujący osiągane przez spółkę marże. W ostatnim kwartale są one wyraźnie niższe niż jeszcze w 2013 roku.

kliknij, aby powiększyćWynik na poziomie operacyjnym (EBIT) wzrósł w ostatnim kwartale o 39,1% w porównaniu do 3 kwartału 2013. Podobnie wysoką dynamikę zanotował zysk brutto (+87%) i zysk netto (+40%). Same wyniki 3 kwartału można ocenić pozytywnie, ale byłby to obraz zdecydowanie niekompletny.

Fatalnie w wykonaniu spółki wyglądał drugi kwartał 2014 - bardzo wyraźnie spadła marża na sprzedaży, a dodatkowo spółka musiała dokonać bardzo dużych odpisów z tytułu niespłacanych pożyczek. Niestety raport za przedostatni kwartał zupełnie nie wyjaśnia powodów tego zjawiska. SMS HOLDING podaje w swoim sprawozdaniu bardzo klarowne zasady wykonywania odpisów w przypadku niespłacania przez klientów udzielonych pożyczek. Zasady dokonywania odpisów aktualizujących cały czas były takie same:

"Odpisy aktualizacyjne tworzone są na wszystkie wierzytelności o przeterminowaniu powyżej 30 dni dla pożyczek jednoratalnych i 90 dni dla pożyczek wieloratalnych. Grupa SMS Kredyt tworzy odpis aktualizujący do wysokości wartości odzyskiwanej. "

Dane makro za 2 kwartał 2014 zupełnie nie wyjaśniają tak radykalnego wzrostu odpisów, podobnie jak analogiczne dane dla sektora bankowego. Można domniemywać, że, albo w tym okresie jakiś finansowy kataklizm dotknął klientów SMS HOLDING, albo spółka dokonała jakiegoś czyszczenia portfela kredytowego. Na pewno kładzie się to cieniem na wiarygodności danych raportowanych przez spółkę.

kliknij, aby powiększyćZbiorcze podsumowanie wyników za 3 kwartały tego roku w porównaniu do 2013 potwierdza opisane wyżej tendencje. Na poziomie sprzedaży i marż mamy wzrosty (przychody +45,1%, zysk brutto na sprzedaży +21,0%), na poziomie zysku operacyjnego względną stabilizację (-4,1%). W kolejnych liniach rachunku wyników widać już wyraźny spadek (zysk brutto -56,8%, zysk netto -87,6%)

Tak drastyczny spadek zysku netto wynika z wyraźnego wzrostu kosztów finansowych. Mimo spadających stóp procentowych spółka zanotowała spadek wyniku na operacjach finansowych o około 300 tys. zł, co stanowi istotną część wypracowanego zysku i powoduje tak duży spadek wyników na poziomie zysku brutto.

kliknij, aby powiększyćBilans spółki potwierdza tendencje, które zostały opisane powyżej - dynamiczny wzrost biznesu poprzednich latach i jego zahamowanie w 2014. W ostatnim kwartale notujemy wręcz spadek sumy bilansowej. Widoczne na wykresie należności to w części pracujące pożyczki, a w kwocie około 10-11 mln w ostatnich kwartałach kaucja będąca zabezpieczeniem kredytu krótkoterminowego w Alior Banku. Dodatkowo trzeba pamiętać, że większość widocznego na wykresie majątku trwałego to wartość należności o terminie spłaty dłuższym niż 12 miesięcy, które spółka zaczęła w ostatnim czasie sprzedawać.

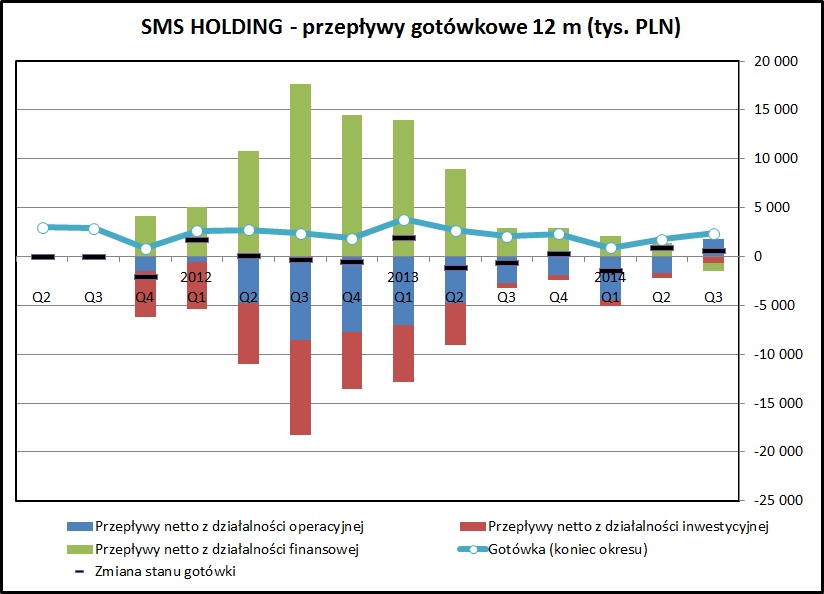

kliknij, aby powiększyćAnaliza przepływów pieniężnych musi zostać przeprowadzona dokładnie odwrotnie niż zasady, którymi rządzi się dla przedsiębiorstwa produkcyjnego czy handlowego. Na powyższym wykresie widać skumulowane wartości przepływów za poprzednie 12 miesięcy, co pozwala wyeliminować krótkoterminowe wahania i zobrazować ogólne tendencje (ujęcie ttm - trailing twelve months).

Ujemna gotówka z działalności operacyjnej oznacza rozwój biznesu i wzrost kwot udzielonych pożyczek. Dodatnie przepływy z działalności finansowej to pozyskane na cele kredytowe finansowanie zewnętrzne. Duże ujemne przepływy z działalności inwestycyjnej (czyli teoretycznie inwestycje spółki w rozwój działalności) to zawiązanie lokat, które potem stanowią zabezpieczenie wspomnianego wcześniej kredytu w Alior Banku.

Przy takim rozumieniu przepływów finansowych, również z tego ujęcia widać, że rozwój biznesu spółki wyraźnie wyhamował.

Spółka jest emitentem jednej serii obligacji na rynku Catalyst, o wartości trochę ponad 4 mln zł. Ranking Altmana, który określa prawdopodobieństwa bankructwa nie jest idealnym narzędziem dla przedsiębiorstw z branży finansowej ale jego kształtowanie się w czasie pozwala na wyciągnięcie pewnych wniosków. Dla SMS HOLDING w ostatnich okresach ten wskaźnik nieco wzrósł.

Liczone podręcznikowo wskaźniki płynności są zafałszowane przez model biznesowy spółki i lokatę, na której została ustanowiona kaucja na rzecz Alior Banku. Ich analiza nie przynosi zbyt dużego pożytku, bo są one zaburzone przez specyfikę prowadzonego biznesu.

PodsumowanieSMS HOLDING w ostatnich kwartałach dostał wyraźnej zadyszki. Wynik wypracowany w 2014 jest wyraźnie poniżej oczekiwań i wyników z 2013 roku. Głównym biznesem spółki pozostają tzw. "chwilówki". Oferta została rozszerzona o kredyty od dłuższym czasie trwania (do 4 lat).O tym że jest to rynek atrakcyjny biznesowo świadczy najlepiej ilość podmiotów zagranicznych, które wchodzą na polski rynek.

Warto również wspomnieć o spółce zależnej PROFESKASA , w ramach której SMS HOLDING miał rozwijać działalność polegającą na budowie sieci agencji płatności wspólnie z Inpost. Ostatecznie współpraca z tym partnerem nie doszła do skutku.

PROFESKASA dalej funkcjonuje w ramach grupy kapitałowej SMS HOLDING. W ramach obsługiwanej sieci działa około 130 punktów płatniczych, co daje około 1 mln zysków rocznie. W porównaniu do działalności kredytowej jest to marginalna część biznesu, do tego obarczona licznymi ryzykami związanymi ze zmianami przepisów i działaniem KNF.

Ryzyka prawne są w przypadku tej spółki bardzo ważne, bo zarówno PROFESKASA, jak i oficjalny rynek "chwilówek", działają blisko granicy tego w jest dopuszczalne w ramach legalnego obrotu. Mogą się pojawić takie zmiany prawne, które mogą doprowadzić nawet do zamknięcia jakiejś części biznesu.

Nie mamy od spółki żadnej informacji, co było powodem fatalnych wyników 2 kwartału 2014. Jest możliwe, że powodem było wejście w segment pożyczek o dłuższym okresie spłaty. Być może spółka błędnie oszacowała ryzyko związane z ich spłacalnością i potem musiała utworzyć większe niż zazwyczaj odpisy/ Inną możliwością jest jakieś wewnętrzne czyszczenie portfela, co jednak podważałoby mocno jakość raportowanych danych. Przy tym scenariuszu dla akcjonariusza z zewnątrz nie byłoby praktycznie możliwości oszacowania wyników spółki. Wyjaśnienie tej kwestii poprawiłoby wiarygodność spółki.

SMS HOLDING jest spółką, która ma za sobą długą historię prognoz, które ostatecznie nie były realizowane. Nie da się jednak zaprzeczyć, że w 2012 i 2013 biznes spółki dynamicznie rósł. Jak widać z przeprowadzonej wcześniej analizy, w 2014 jest już inaczej i mimo wzrostu niektórych wolumenów wyniki się wyraźnie pogorszyły.

W ostatnich miesiącach został odwołany prezes spółki. Został on zastąpiony przez dotychczasowego członka zarządu. Być może ta zmiana da spółce drugi oddech i pozwoli powrócić na ścieżkę wzrostu biznesu. Na pewno optymistyczną informację jest zwiększenie zaangażowania Alior Banku w finansowanie spółki z 15 do 18 mln zł, co zapewne zostało poprzedzone analizą ze strony banku, której wynik był pozytywny dla SMS HOLDING.

Notowania spółki w ostatnim roku wyraźnie spadały - w najgorszym momencie nawet o 70%. Spółka wskaźnikowo nie wygląda źle - C/Z na poziomie 10,2 to sporo poniżej średniej rynkowej. Patrząc jednak na negatywne tendencje dotyczące zysku, to trudno powiedzieć czego można oczekiwać w kolejnych kwartałach i czy można ta wycenę traktować jako okazyjną. Raczej jest to okazja do zagrania pod poprawę prezentowanych wyników, co jest działaniem raczej spekulacyjnym niż inwestycyjnym.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.