Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej AMICA S.A. (dalej AMICA) za okres od 1 lipca do 30 września 2014 roku (sprawozdanie kwartalne)AMICA w 3 kwartale 2014 pokazała wyraźnie niższy zysk netto niż rok temu. Czy to powód do niepokoju dla akcjonariuszy? Czy nad nad liderem rynku kuchenek z Wielkopolski pojawiają się ciemne chmury? Zapraszam do omówienia najnowszego raportu kwartalnego spółki.

Analiza sprawozdania finansowego

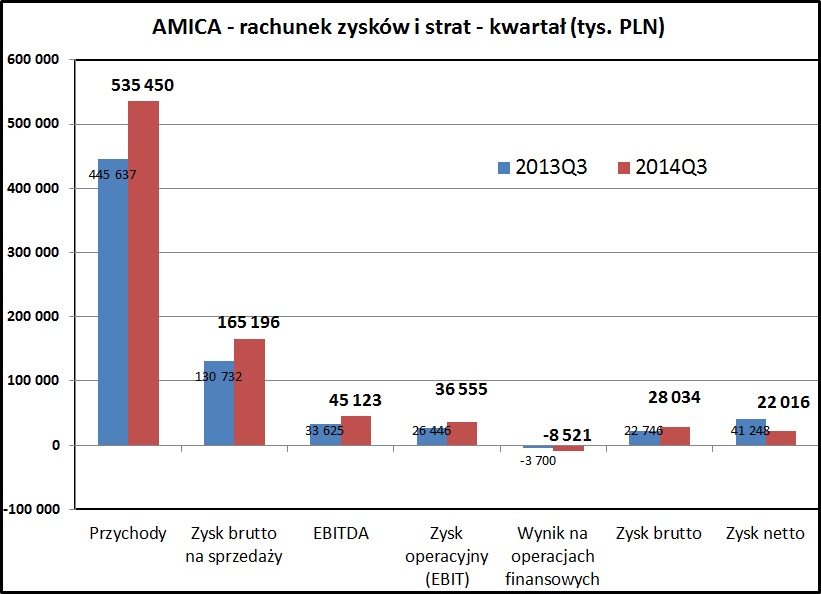

kliknij, aby powiększyćJak widać na powyższym wykresie, przychody AMICI cały czas dynamicznie rosną. Sprzedaż w 3 kwartale 2013 jest nie tylko o 20% wyższa niż rok wcześniej, ale również jest wyższa niż w tradcyjnie najlepszym 4 kwartale.

kliknij, aby powiększyćCo ważne - taka dynamika jest osiągnięta przy zachowaniu marży. Marża w 3 kwartale 2014 jest 1,5% wyższa niż rok temu. Na wykresie widać trend wzrostowy, jeśli chodzi o marżę na sprzedaży oraz marże EBIT/EBITDA. Zysk netto podlega okresowym fluktuacjom, z uwagi na rozliczenia podatku odroczonego (np 3 kwartał 2013, gdzie jest wyższy niż zysk brutto).

kliknij, aby powiększyćDane na temat sprzedaży w poszczególnych segmentach pokazują, że rentowność operacyjna utrzymuje się na zbliżonym poziomie jak przed rokiem. Największy skok rentowności widać na na pozostałych towarach (z 27% na 37%), ale ta grupa towarowa ma marginalne znaczenie (ok 1,5% całości sprzedaży). Dla pozostałych grup asortymentowych widać jedynie drobne przesunięcia,

kliknij, aby powiększyćPatrząc na zbiorcze porównanie ostatniego kwartału do 3 kwartału 2013 widać wyraźne wzrosty na początkowych liniach rachunku wyników. Przychody rosną o 20,2%, zysk na sprzedaży o 26,4% a zysk operacyjny (EBIT - zysk przed odsetkami i opodatkowaniem) o 38,2%. Wyraźnie gorzej jest w wyniku na operacjach finansowych. Spadek przychodów i wzrost kosztów finansowych obciąża wynik na kwotę -8,5 mln zł, podczas gdy rok temu było to -3,7 mln zł.

Na poziomie zysku brutto widzimy wzrost o 23,2%. Zysk netto w 3 kwartale 2014 spadł o 46,6% z uwagi na odwrócenie aktywa podatku odroczonego rok wcześniej.

Bardzo podobne analogiczne liczby kształtują się również na poziomie wszystkich 3 kwartałów tego roku. Przychody rosną o 22,2%, zysk na sprzedaży o 25,2% a zysk operacyjny o 62,1%. Ostatecznie zysk brutto wzrósł o 45%, a wynik netto spadł o 6,5%.

W skali 3 kwartałów również można zaobserwować wyraźnie gorszy niż w poprzednim roku wynik na operacjach finansowych. Jest on skutkiem niekorzystnych zmian kursów walutowych i jego negatywnego wpływu nie są w stanie zneutralizować niższe stopy procentowe.

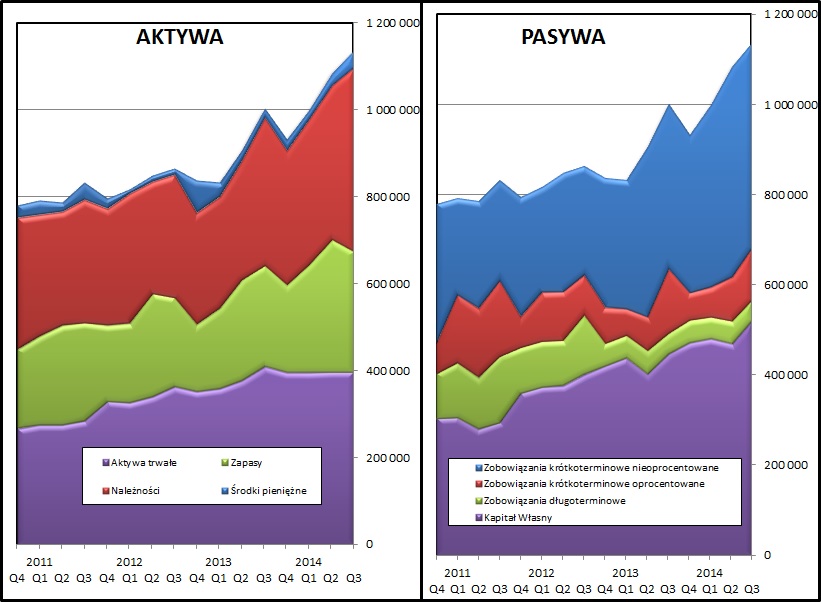

kliknij, aby powiększyćZarządzanie kapitałem obrotowym wygląda cały czas stabilnie - cykl konwersji gotówki od kilku kwartałów utrzymuje się na poziomie 30-32 dni. W pewnym stopniu wydłuża się zarówno okres spłaty należności, jak i okres regulowania zobowiązań przez AMICĘ - te 2 zjawiska mają przeciwstawny efekt na zapotrzebowanie na kapitał obrotowy.

kliknij, aby powiększyćPrzepływy finansowe ulegają sporym wahaniom z kwartału na kwartał. Wyraźną informację o tendencjach widać w ujęciu 12 miesięcznym, gdzie na koniec każdego okresu pokazujemy zsumowane dane z ostatnich 4 kwartałów. Jak widać, AMICA regularnie generuje gotówkę z działalności operacyjnej (niebieskie słupki) i oddaje ją dostawcom kapitału . To są jak najbardziej poprawne zjawiska. Zważywszy na fakt, że w 2011, 2013 i 2014 spółka wypłacała sowite dywidendy - także i drobny akcjonariusz mógł na tym skorzystać.

kliknij, aby powiększyćBilans AMICI wygląda poprawnie - majątek trwały jest pokryty zarówno kapitałem długoterminowym (srebrna reguła bilansowa) jak i samym kapitałem własnym (złota reguła bilansowa). Suma bilansowa rośnie w sposób zbliżony do dynamiki sprzedaży, co wynika z rosnącego zapotrzebowania na kapitał obrotowy.

Spółka utrzymuje zadłużenie odsetkowe na rozsądnym poziomie - na koniec 3 kwartału jest ono zbliżone do poziomu EBITDA za ostatnie 12 miesięcy, co jest wartością bardzo bezpieczną.

PodsumowanieObiektywnie patrząc AMICA zaprezentowała za 3 kwartał 2014 gorszy wynik niż rok temu. Analiza pokazuje jednak, że dotyczy to jedynie zysku netto i wynika z operacji podatkowych rok temu. Sam rozwój działalności wygląda bardzo dobrze. Spółka jak na razie nie jest ofiarą niekorzystnych okoliczności zewnętrznych, a dodatkowo zwiększa wolumeny sprzedaży na bezpieczniejszych rynkach zachodniej i północnej Europy.

>> Porównanie na tle sektora przemysłu elektromaszynowegoW samej spółce nie dzieje się nic przyciągającego uwagę. Działalność biznesowa rozwija się stabilnie - rośnie sprzedaż w kraju, rośnie sprzedaż za granicą, marże są stabilne, brak zawirowań w kwestiach właścicielskich. Można by nawet stwierdzić, że jest "nudno", ale dla akcjonariuszy spółki taka sytuacja informacje to dobre informacje.

Jak można zauważyć, informacje o negatywnym wpływie sytuacji za naszą wschodnią na biznes AMICA jak na razie nie znajdują potwierdzenia w wynikach spółki. Dynamika na rynku rosyjskim jest słabsza niż w Polsce i na rynkach zachodnich (+6% vs 22% cała sprzedaż), ale ciągle dodatnia. Negatywny wpływ na wynik mają różnice kursowe, ale nie w stopniu, który podkopywałby wynik na poziomie całej spółki.

Pozytywną informacją, aczkolwiek już zdyskontowaną w cenie akcji, jest wejście spółki w skład indeksu WIG-40 w grudniu.

Zakończyły się już spekulacje związane z zakupem wrocławskiej fabryki FagorMastercook - ostatecznie AMICA nie zdecydowała się na taki ruch. Pozytywnie należy ocenić plany rozwoju sprzedaży spółki na kolejnych rynkach zachodnich - Włochy, Hiszpania, Portugalia. Jest to z pewnością bardziej przewidywalny region niż Rosja czy Ukraina.

Rozwój działalności może również wymagać akwizycji, co może "zagrozić" wypłacie dywidendy w 2015 roku. Ta informacje zostały przyjęte przez akcjonariuszy z mieszanymi uczuciami. Brak dywidendy w przyszłym roku podkopałby mocno status spółki "dywidendowej" - trudno byłoby tak traktować spółkę wypłacającą dywidendę dla 3 z ostatnich 5 lat.

Wyceny automatyczne serwisu Stockwatch.pl pokazują w prawie każdym przypadku niedowartościowanie.

Wskaźnik C/Z na poziomie 10,4 wygląda również całkiem atrakcyjnie. Spółka wypłaciła w tym roku dywidendę dającą stopę dywidendy na poziomie 3,3%. Akcje AMICA w ciągu kilku ostatnich miesięcy wyraźnie wzrosły, po osiągnięciu lokalnych dołków w sierpniu i kwietniu na poziomie około 90 złotych. Póki co nie widać nowych ryzyk dla posiadaczy akcji AMICA, a działalność biznesowa spółki rozwija się stabilnie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.