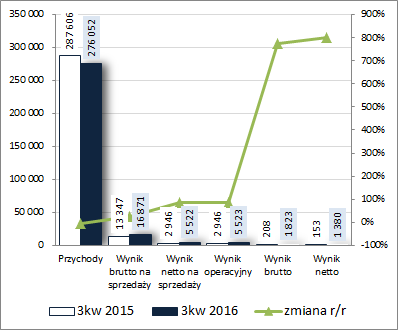

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GK ASBIS S.A. (ASB) NA PODSTAWIE RAPORTU ZA 3KW 2016 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 3 kw 2016r. GK Asbis kontynuowała pozytywne tendencje wynikowe z poprzednich okresów sprawozdawczych b.r. notując poprawę r/r na poszczególnych poziomach

rachunku zysków i strat (wyjątek w tym względzie stanowiły jedynie przychody ze sprzedaży, które były niższe o 4%). Zysk brutto na sprzedaży poprawiono o 26% (marża brutto wzrosła z 4,6 do 6,1%), zysk netto na sprzedaży i operacyjny zarazem o 87% (ogólne koszty administracyjno-sprzedażowe wzrosły o 9%), zysk brutto o 776% (mimo wyższych o blisko 1/3 kosztów finansowych netto), a po uwzględnieniu obciążeń podatkowych zysk netto o 802% (w tym o 798% dla akcjonariuszy).

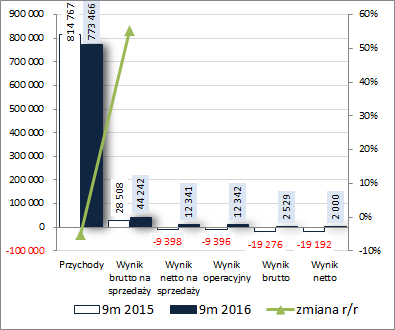

Tym samym w ujęciu narastającym za 9m przychody ASB spadły r/r o 5%, zysk brutto na sprzedaży wzrósł o 55%, a w przypadku pozostałych wielkości wynikowych wykazano zyski wobec strat przed rokiem.

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. USD oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyć Biorąc pod uwagę geograficzną strukturę sprzedaży Grupy można stwierdzić, że spadek przychodów r/r w rozpatrywanych okresach to głównie efekt rynków Europy Środkowo-Wschodniej (w tym zwłaszcza Słowacji). Z drugiej jednak strony te same rynki zdecydowały o wyraźnej poprawie wyniku ebit i marży ebit (zwłaszcza dotyczy to samego 3kw). Drugi główny obszar działalności Grupy (kraje byłego ZSRR) w rozpatrywanych okresach (zwłaszcza w ujęciu narastającym za 9m) performował in plus zarówno jeśli chodzi o przychody jak i wynik ebit, przy czym należy odnotować, że w samym 3kw odnotowano tu już nieznaczny spadek marży ebit, co może świadczyć o dotarciu do pewnej bariery w tym względzie. Szczegółową sytuację w zakresie omawianych wyżej wielkości dla segmentów geograficznych w obu okresach czasowych przedstawiono na wykresach poniżej (jednostka – tys. USD oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyć Patrząc się na tendencje wynikowe i efektywnościowe ASB w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] widać z jednej strony systematyczną poprawę poszczególnych wielkości wynikowych i wskaźników rentowności, lecz z drugiej nie idzie to w parze z poprawą przychodów, które ustabilizowały się nieco powyżej 1,1 mld USD.

kliknij, aby powiększyć

kliknij, aby powiększyć W komentarzu do sprawozdania finansowego Zarząd ASB zwraca w szczególności uwagę na poprawę oddziaływania na sprzedaż i wyniki Grupy rynku ukraińskiego i rosyjskiego, gdzie sytuacja kryzysowa w tych gospodarkach jest jeszcze daleka od stabilizacji. Jednocześnie dość luźno zasygnalizowano możliwość dalszej poprawy rentowności działalności w kolejnych okresach sprawozdawczych.

Jeśli chodzi o

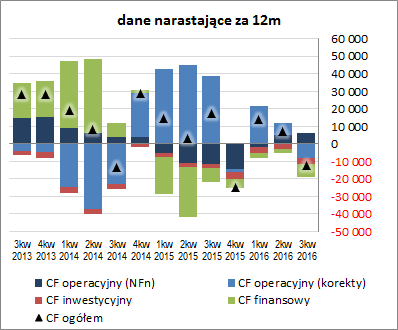

sprawozdanie z przepływów pieniężnych ASB to w skali 3kw (wykres poniżej po lewej, jednostka – tys. USD) mamy do czynienia r/r z wyraźnym pogorszeniem na poziomie salda ogólnego (dopływ rzędu 0,2 wobec 19,5 mln USD). W decydującym stopniu wpływ na taki stan rzeczy miało zdecydowanie mniejsze r/r saldo z działalności operacyjnej (4,3 wobec 18,2 mln USD) oraz znaczące wydatki netto wobec wpływów netto przed rokiem w obszarze finansowym (-3,4 wobec +1,9 mln USD). Warto jednocześnie tu odnotować, że pewną specyfiką Grupy jest znaczący wpływ zmian zapotrzebowania na kapitał obrotowy na saldo operacyjne, co akurat uwidoczniło się in minus w rozpatrywanym okresie sprawozdawczym (sama nadwyżka finansowa wykazała wzrost z 0,8 do 1,9 mln USD). Jeśli chodzi o inwestycyjne wydatki netto to ich wpływ na saldo ogólne również był negatywny, lecz w dużo mniejszym zakresie (-0,7 wobec -0,6 mln USD przed rokiem).

Z perspektywy ujęcia narastającego za 12m (wykres poniżej po prawej, jednostka – tys. USD) zmiany te wpłynęły na dość wyraźne zmniejszenie poziomu salda ogólnego (w tym zejście w obręb wartości ujemnych). Bezpośrednią przyczynę stanowi tu wspomniany wzrost zapotrzebowania na kapitał obrotowy oraz większe finansowe i inwestycyjne wydatki netto. Jeśli doszukiwać się jakiś plusów to można na ich konto zapisać utrzymanie pewnej tendencji wzrostowej w zakresie nadwyżki finansowej netto.

kliknij, aby powiększyć

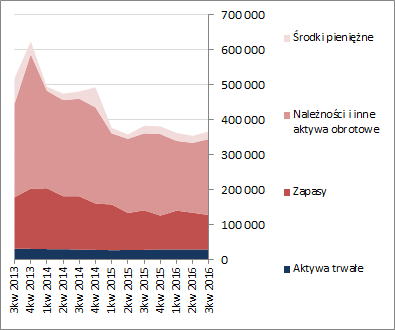

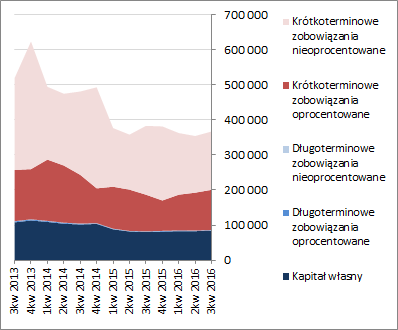

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego suma bilansowa ASB zwiększyła się o 4%, co po stronie aktywów wiązało się z brakiem istotnych zmian wartości aktywów trwałych i wzrostem wartości aktywów obrotowych o 4% (głównie należności i środków pieniężnych), a po stronie pasywów ze zwiększeniem kapitału własnego o 2% i wzrostem zobowiązań ogółem o 4% (dług krótkoterminowy zwiększył się o 4%, a długoterminowy utrzymał się na zbliżonym poziomie; dług oprocentowany stanowił na koniec okresu 41% zadłużenia ogółem).

Przedstawione zmiany w zakresie głównych pozycji bilansowych wpłynęły nieco in plus na sytuację w zakresie ogólnej struktury kapitałowo-majątkowej Grupy, która od dłuższego czasu i tak prezentuje się względnie korzystnie – nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym w pełni własnym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. USD). Jednocześnie jednak pewien mankament stanowi tu struktura kapitału obrotowego netto, gdzie systematycznie pojawia się dość wyraźna luka między zapotrzebowaniem na kapitał obrotowy a jego bieżącym stanem, powodując tym samym ujemne saldo płynności (blisko 1/3 zapasów i należności finansowana jest krótkoterminowym kredytem). Jest to jednakże dość typowe w branży handlowej, więc można przyjąć to za swego rodzaju jej specyfikę.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o poszczególne relacje finansowe dotyczące płynności finansowej i zadłużenia to ich wskazania w najlepszym przypadku są blisko poziomów granicznych. Słabo prezentuje się płynność w ujęciu dochodowym (brak pokrycia zobowiązań bieżących przepływami gotówkowymi) oraz strukturalnym (wspomniany wcześniej deficyt kapitału obrotowego względem potrzeb w tym zakresie). Poziom zadłużenia Grupy również jest wysoki (77% aktywów), a relacja dług netto/EBIT, mimo stopniowej poprawy, jest na dość wysokim poziomie 5. Mimo tego serwisowy rating bazujący na modelu Altmana wskazuje na poziom BB+, co raczej jest oceną na wyrost.

Link do wskaźników finansowych

www.stockwatch.pl/gpw/asbis,wy... Ocena sytuacji rynkowejNa dzień prezentowanego omówienia serwisowe automaty wskazują jako wypadkowa na niedowartościowanie akcji Asbis na GPW. Należy przy tym jednakże odnotować, że jest to głównie efekt metod mnożnikowych i majątkowych. Biorąc pod uwagę bieżący wynik netto Grupy z renty wieczystej otrzymujemy wycenę trochę poniżej rynku.

Link do wskaźników

www.stockwatch.pl/gpw/asbis,wy... oraz wycen

www.stockwatch.pl/gpw/asbis,wy... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.