Omówienie sprawozdania finansowego GK Grupa Azoty SA za 1 kw. 2016 r.Wyniki pierwszego kwartału stały pod znakiem niskich cen węglowodorów, niskich cen nawozów i utrzymującej się nadpodaży na rynkach kaprolaktamu, poliamidu i propylenu. Pomimo wciąż niezadawalającej sytuacji makroekonomicznej Grupa Azoty tylko nieznacznie zmniejszyła wynik i poradziła sobie lepiej niż najwięksi konkurenci.

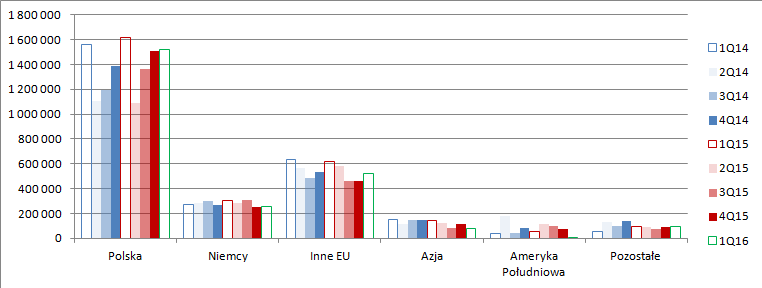

Przychody Grupy Azoty wyniosły w 1 kwartale 2,48 mld zł i były o 363 mln zł (12,8 proc.) niższe niż w odpowiadającym kwartale poprzedniego roku. Najmocniej spadły obroty Grupy ZAK (18,8 proc.), natomiast najlepiej pod względem sprzedaży poradziły sobie Police, gdzie przychody spadły jedynie o 7,9 proc. W dużej mierze zachowanie przychodów w nadmorskim holdingu wynika z mniejszych spadków cen (a na rynku krajowym nawet wzrostu) nawozów wieloskładnikowych względem nawozów azotowych. Zarówno Police, Puławy jak i cała Grupa Azoty odnotowały spadek wolumenów sprzedaży. Pod względem geograficznym obroty zmniejszyły się najmniej na rynku krajowym (-5,9 proc.), nieco mocniej skurczyły się na rynku unijnym (-16 proc.), mocno spadły w eksporcie do Azji, a sprzedaż do krajów Ameryki Południowej właściwie ustała. W pierwszej chwili takie zachowanie sprzedaży może dziwić w kontekście słabszego złotego, ale ceny nawozów na rynku krajowym zachowywały się lepiej niż te światowe i bardziej opłacalna była sprzedaż w Polsce.

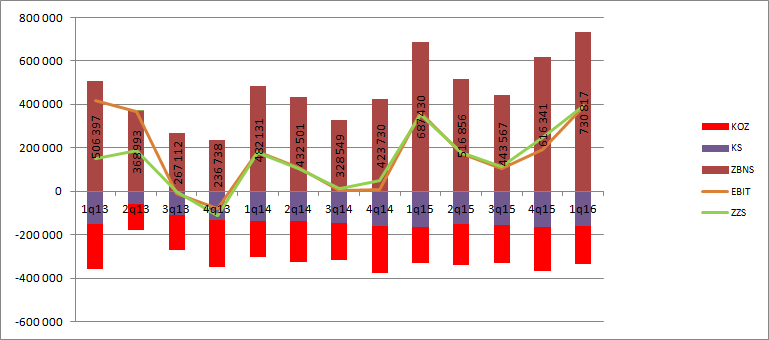

kliknij, aby powiększyćChoć obroty Grupy Azoty się skurczyły, to narodowy czempion odnotował najwyższy wynik brutto na sprzedaży w historii – 731 mln zł (687 mln zł w 1 kw. 2015 r.). Marża wyniosła 29,5 proc. względem 24,6 proc. w poprzednim kwartale i 24,2 proc. przed rokiem. Za wzrost marż odpowiada przede wszystkim relacja cenowa kluczowych surowców z gazem ziemnym na czele. Zwróćmy uwagę, że w ujęciu historycznym wzrost marż koreluje ze spadkiem cen gazu od PGNIG, a nie należy przy tym zapominać, ze Azoty dywersyfikują dostawy i nabywają część gazu od innych, tańszych dostawców.

Koszty związane z wykorzystaniem surowców (zużycie materiałów i energii) były o 18,5 proc. (287 mln zł) niższe niż przed rokiem, a zatem spadły w tempie wyraźnie wyższym od przychodów ze sprzedaży.

kliknij, aby powiększyćO 15 mln spadły koszty podatków i opłat, co związane jest z umorzeniem w okresie porównawczym praw do emisji gazów za rok 2014. Za to o 26 mln wzrosły koszty pracownicze, ale wzrost ten tylko w niewielkim stopniu obciążył wynik grupy, bo znaczną część z tej kwoty stanowią wypłaty rocznej i kwartalnej premii, która została objęta rezerwami w poprzednim roku.

Koszty sprzedaży pozostały na prawie niezmienionym poziomie (spadek o 2 mln zł). W tym miejscu trzeba jednak dodać, że Azoty zmieniły politykę rachunkowości. Obecnie zmiany salda odpisów na należności prezentowane są jako koszt sprzedaży. W okresie porównawczym spółka rozwiązała odpisy na kwotę ponad 5 mln zł, a zatem bez tego czynnika mamy de facto spadek kosztu, co można wiązać z niższymi kosztami transportu – niższe wolumeny. Koszty ogólnego zarządu wzrosły o 5,7 mln zł, co można tłumaczyć dużym procesem inwestycyjnym, z którym wiążą się koszty dodatkowych analiz, obsługi prawnej itp. Ponadto na wzrost wpływ miała także podwyżka płac, co z punktu widzenia inwestora przy deflacji na rynku należy uznać za negatyw.

Nadwyżka zysku brutto w kwocie 43,4 mln zł „przetransformowała się” w nadwyżkę zysku ze sprzedaży na poziomie 39,7 mln zł. Linia pozostałych zabrała z wyniku 5,2 mln zł, natomiast przed rokiem dołożyła do wyniku około 8 mln zł. Ostatecznie EBIT wyniósł 389 mln zł w relacji do 363 mln zł zysku przed rokiem.

kliknij, aby powiększyćMarża zysku operacyjnego wyniosła 15,7 proc. w porównaniu do 12,8 proc. przed rokiem. Warto zauważyć, że Azoty radzą sobie pod względem rentowności lepiej niż najwięksi konkurenci. Dla porównania marża zysku operacyjnego Potash Corporation (NYSE:POT) wyniosła w pierwszym kwartale 13,2 proc. natomiast The Mosaic Company (NYSE:MOS) 9,8 proc.

Jak się można domyślać największa nominalna utrata sprzedaży nastąpiła w segmencie nawozowym, gdzie obroty spadły o 221 mln zł (12,3 proc.) z 363 mln całkowitego spadku przychodów. Marża zysku brutto ze sprzedaży wyniosła 25 proc. i była o 2,5 pp wyższa niż przed rokiem. Wynik na sprzedaży wyniósł 338,2 mln zł i był 3,8 mln wyższy niż przed rokiem, natomiast EBIT zamknął się kwotą 337 mln zł zysku.

Spadek obrotów jest efektem zarówno spadku wolumenu sprzedaży nawozów jak również prawdopodobnie wynika ze spadku realizowanych cen sprzedaży. Ceny mocznika (wyrażone w USD) spadły o 32 proc, natomiast spadek dla nawozów wieloskładnikowych wyniósł 10 proc. przy deprecjacji złotówki względem USD ok. 6 proc. Ceny saltery amonowej wyrażone w EUR spadły o 14 proc. przy spadku złotówki względem tej waluty o ok. 4 proc. Spadek cen na świecie oczywiście oddziaływał także na rynek krajowy (3/4 sprzedaży), ale ceny w Polsce zachowywały się nieco lepiej - ceny mocznika obniżyły się tylko o 1 proc, a ceny nawozów wieloskładnikowych nawet wzrosły o pojedyncze procenty. Oczywiście wzrost rentowności segmentu to efekt jeszcze wyższych spadków cen gazu ziemnego niż spadków cen sprzedaży.

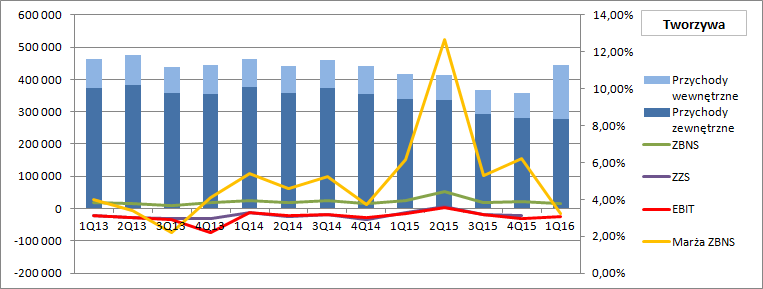

kliknij, aby powiększyćPrzychody segmentu „tworzywa” spadły o 18,2 proc. (co odpowiada wartości nominalnej w kwocie 62 mln zł) i wyniosły 278 mln zł. Obroty zrealizowane na kaprolaktamie wyniosły 75 mln i były o 33 proc. niższe niż przed rokiem co jest wynikiem zarówno spadku cen jak i wolumenu sprzedaży. Przychody ze sprzedaży poliamidów spadły o 10 proc. i wyniosły 177 mln zł. przy niezmienionym wolumenie sprzedaży. Marża brutto na sprzedaży wyniosła jedynie 3,2 proc. w porównaniu do 6,2 proc. przed rokiem, a segment zakończył 1 kwartał stratą na poziomie 25 mln zł. Zniżka rentowności to efekt nadpodaży poliamidów i kaprolaktamu na rynkach skutkujących presją na ceny i stabilizacją cen benzenu i fenolu.

kliknij, aby powiększyćPomimo cały czas trudnej sytuacji w segmencie zarząd patrzy na przyszłość dość optymistycznie:

Cytat:Całemu segmentowi towarzyszy w dalszym ciągu globalna nadpodaż, będąca wynikiem znaczącego wzrostu mocy wytwórczych w Chinach. Na rynkach europejskich również występuje nadwyżka posiadanych mocy wytwórczych tak kaprolaktamu, jak i poliamidu. Jednak wyraźne oznaki ożywienia sytuacji i wzrost konsumpcji w branży włókienniczej oraz silny popyt w sektorze motoryzacyjnym dają podstawy do optymistycznych prognoz dotyczących najbliższego okresu.

W perspektywie długoterminowej oczekiwane są dobre rokowania dla producentów PA6, ze względu na duży potencjał rozwoju w kierunku wydłużania łańcucha produktowego o znacząco wyższym stopniu zaawansowania technologicznego.

W zasadzie ten optymizm nie powinien dziwić, skoro w Tarnowie powstaje II wytwórnia poliamidów, która ma zaabsorbować nadwyżki produkowanego obecnie kaprolaktamu.

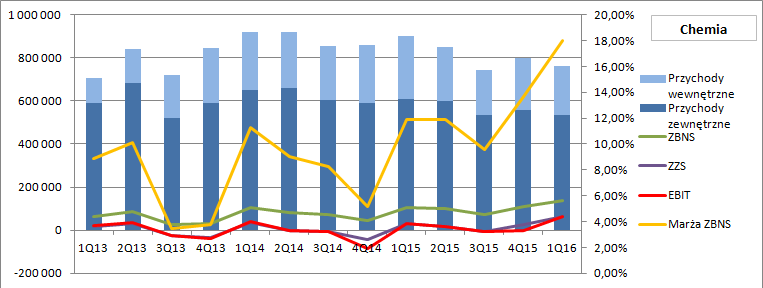

Znacznie poprawiła się za to sytuacja w segmencie chemicznym. Przychody segmentu co prawda spadły o 12 proc., ale marża zysku brutto na sprzedaży wzrosła z 11,9 do 18 proc., dzięki czemu zysk brutto na sprzedaży zwiększył się o 30 mln zł (28 proc. r/r). Przy mniej więcej stałych kosztach operacyjnych (sprzedaży i zarządu) pozwoliło to wykorzystać efekt dźwigni i doprowadziło do podwojenia wyniku na sprzedaży. EBIT zamknął się kwotą 62 mln zysku w relacji do 32 mln przed rokiem.

Wzrost marży i wyniku segmentu ma charakter złożony. W przypadku alkoholi i plastyfikatorów korzystniej ułożył się spread cenowy pomiędzy produktami a ceną propylenu. Natomiast w segmencie melaminy obserwowano w pierwszym kwartale wyraźny wzrost popytu i na rynku nastąpił wzrost cen produktu, co przy wyższym kursie EUR korzystnie oddziaływało na marże. Jeszcze mocniej na rentowność oddziaływał spadek cen podstawowego surowca do produkcji czyli mocznika. Tradycyjnie słabo zachowywały się pigmenty.

kliknij, aby powiększyćSumarycznie, jak napisano wcześniej wynik operacyjny wyniósł 389 mln zł w relacji do 363 mln zł przed rokiem. Linia finansowa przyniosła podobny ujemny wpływ co przed rokiem (10-11 mln zł), natomiast mocniej końcowy efekt obciążyła linia fiskalna. Efektywna stopa podatkowa wyniosła 19 proc. w stosunku do 14 proc. przed rokiem. Zysk netto zamknął się kwotą 307 mln zł i był płaski r/r.

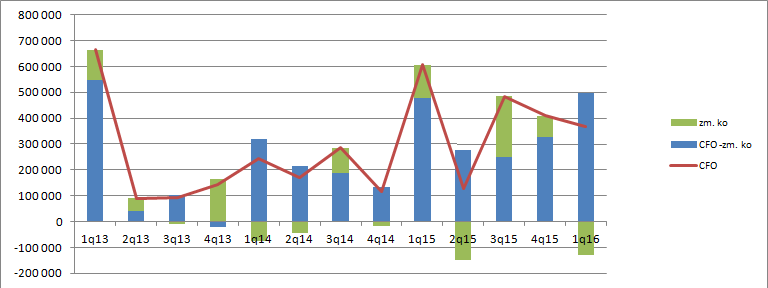

Pewnym rozczarowaniem jest znacznie słabszy CF niż przed rokiem. Z działalności operacyjnej Azoty uzyskały 367 mln gotówki, czyli o 240 mln mniej niż przed rokiem. Inaczej zachowywał się kapitał obrotowy. W ostatnim kwartale pochłonął 130 mln zł gotówki, natomiast w 1 kw. 2015 oddał 127 mln zł, co związane było głównie ze spadkiem salda zapasów.

kliknij, aby powiększyćPrzepływy z działalności inwestycyjnej wyniosły minus 321 mln zł z czego wydatki na rzeczowe aktywa trwałe 290 mln zł (197 mln zł w 1q15). Największe kwoty poszły na budowę wytwórni Poliamidów (44 mln zł) i elektrociepłownię w Kędzierzynie (50 mln zł). Na flagowy projekt grupy, czyli wytwórnię poliamidów metodą PDH nakłady wyniosły tylko 7 mln zł, a grupa łącznie wydatkowała na ten cel 41 mln z planowanych 1,67 mld.

Miniony kwartał trzeba uznać za udany nawet pomimo tego, że wynik wypadł nieco niżej niż oczekiwał rynek. Problemem pozostaje trwałość obecnego wyniku spowodowana dynamicznym spadkiem cen gazu ziemnego i potencjalnym odbudowanie się cen ropy naftowej, która pociągnie za sobą wzrost cen gazu. Do tego Azoty nie spodziewają się w tym roku poprawy na głównym rynku czyli w segmencie nawozów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj