OMÓWIENIE SYTUACJI FINANSOWEJ ORAZ WYNIKÓW GRUPY KAPITAŁOWEJ ARCTIC PAPER S.A. (ATC) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1KW 2016 ROKU Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychBiorąc pod uwagę zmiany w ujęciu r/r dokonania GK Arctic Paper w ramach

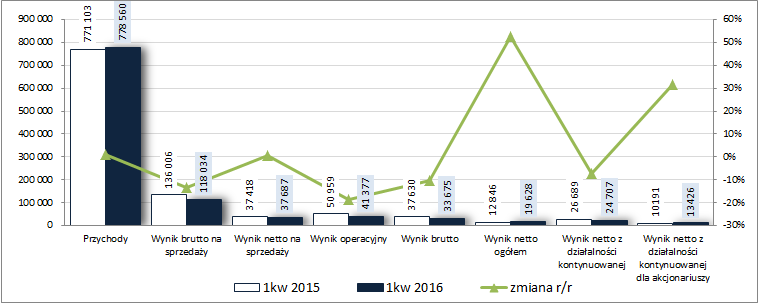

rachunku zysków i strat zaraportowane po 1kw 2016r wpisują się generalnie w dotychczasową generalnie spadkową tendencję, przy czym zmiany na poszczególnych poziomach wynikowych są trochę „w kratkę” (głównie z uwagi na szereg specyficznych zdarzeń w okresie odniesienia). Na poziomie przychodów Grupa wykazała symboliczny wzrost o 1%, ale już w odniesieniu do wyniku brutto na sprzedaży było pogorszenie zysku o 13% (marża brutto wyniosła 15,2 wobec 17,6% przed rokiem; efekt wzrostu cen celulozy). Ten niekorzystny wynikowy obraz core businessu udało się z pewną nawiązką zneutralizować na poziomie wyniku netto na sprzedaży, gdzie za sprawą niższych o 19% kosztów ogólnego zarządu i sprzedaży (zwłaszcza tych drugich) odnotowano poprawę zysku o 1% (tu jednak trzeba pamiętać, że wyższe koszty sprzedaży przed rokiem były po części efektem znacznego odpisu na należności). Na poziomie operacyjnym ponownie jednak było pogorszenie zysku (-19%), gdyż na działalności pozostałej wykazano w rozpatrywanym okresie dużo niższe przychody netto (3,7 wobec 13,5 mln zł przed rokiem, kiedy to dodatkowo wykazano sprzedaż praw do emisji CO2). Regres ten udało się nieco zniwelować na poziomie wyniku brutto (spadek zysku o 11%), a to za sprawą blisko połowę mniejszych kosztów finansowych netto (7,7 wobec 13,3 mln zł; mniejsze różnice kursowe). Z kolei w przypadku końcowego wyniku netto udało się nawet wykazać poprawę zysku o 53%, w tym dla akcjonariuszy zysk wobec straty przed rokiem (głównie z uwagi na dużo mniejszą stratę na działalności zaniechanej dot. zakładu w Mochenwagen; zysk z samej działalności kontynuowanej był r/r mniejszy o 7%, w tym dla akcjonariuszy wyższy o 32%). Opisaną wyżej sytuację zobrazowano od strony wartościowej na wykresie poniżej [jednostka – tys. zł].

kliknij, aby powiększyć Jednocześnie należy zauważyć, że raportowane wyniki okazały się znacznie lepsze od konsensusu PAP, stąd ich postrzeganie jest bardziej pozytywne niż wynikałoby to z samych liczb – przychody o 2%, wynik operacyjny o 43%, a netto dla akcjonariuszy o 112%.

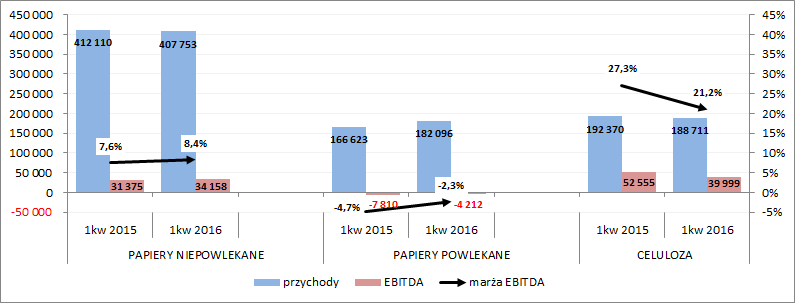

Biorąc pod uwagę rachunek segmentowy [wykres poniżej, jednostka – tys. zł oraz %] można stwierdzić, że poprawa przychodów na poziomie ogólnym to głównie zasługa działalności w zakresie papierów powlekanych (wzrost o 9,3% do 23,4% przychodów ogółem), przy czym z drugiej strony był to jedyny segment, w którym Grupa odnotowała ujemny wynik EBITDA (co prawda r/r mniejszy bo marża się nieco poprawiła, ale minus to minus). Z kolei zmiany w ramach pozostałych dwóch segmentów – papierów niepowlekanych (52,4% przychodów ogółem) oraz celulozy (24,3% przychodów ogółem) – były po części podobne (spadek przychodów o odpowiednio 1,1 oraz 1,9%), a po części odmienne (odpowiednio wzrost i spadek wyniku EBITDA o 8,9 i 23,9%).

kliknij, aby powiększyć Patrząc się na tendencje wynikowe i efektywnościowe ATC w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] można stwierdzić ostatnio powolny wzrost przychodów, któremu towarzyszą jednak coraz to skromniejsze dodatnie wyniki finansowe oraz wskaźniki rentowności (w przypadku wielkości wyniku netto oraz wskaźników rentowności bazujących na tej kategorii wynikowej w serwisie zastosowano wynik netto z działalności kontynuowanej).

kliknij, aby powiększyć

kliknij, aby powiększyćNależy zauważyć, że Grupa cały czas działa w trudnym otoczeniu rynkowym charakteryzującym się spadkiem dostaw papierów wysokogatunkowych. Pewne pozytywy można natomiast stwierdzić, jeśli chodzi o zmiany cen w ramach segmentu papierów, w tym zwłaszcza najbardziej istotnego z punktu widzenia wyników ATC papierów niepowlekanych. Trend ten ma dodatkowo szanse się utrzymać z uwagi na zamykanie przynoszących straty zakładów papierniczych w Europie. Również ostatnie zmiany cen na rynku celulozy można postrzegać pozytywnie w kontekście działalności ATC, w tym zwłaszcza rosnącą różnicę między celulozą NBSK (produkowaną przez Rottneros) i BHKP (stanowiącą główny produkcyjny składnik kosztowy Grupy). Wpływ na wyniki Grupy mają również ceny energii elektrycznej (zwłaszcza w Szwecji) oraz zmiany kursów walutowych (z komentarza Zarządu wynika, że korzyść jest gdy złotówka i korona szwedzka są słabe w relacji do euro i funta oraz mocne względem dolara amerykańskiego, a złotówka jest słaba w relacji do korony szwedzkiej).

Z pozostałych informacji przekazanych w komentarzu Zarządu do sprawozdania finansowego za 1kw 2016r warto odnotować jeszcze dalsze wysiłki na rzecz poprawy rentowności (podjęcie negocjacji ze związkami zawodowymi w zakładzie Grycksbo AB w Szwecji celem ograniczenia kosztów i wzrostu wydajności produkcji) oraz rozpoczęcie prac w zakresie zmiany struktury finansowania (w grę wchodzi emisja obligacji w Polsce bądź nowe kredyty w EUR i PLN).

Z punktu widzenia

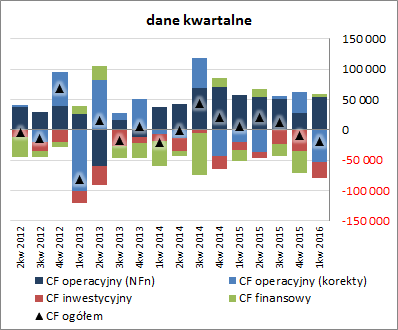

sprawozdania z przepływów pieniężnych ATC w analizowanym okresie ponownie wypadło ono słabo w ujęciu r/r. Na poziomie salda ogólnego Grupa odnotowała odpływ gotówki rzędu 20,1 mln zł wobec dopływu środków przed rokiem na poziomie 6 mln zł. Główny wpływ na taki obraz sytuacji miał obszar operacyjny (duży wzrost zapotrzebowania na kapitał obrotowy netto, przy jednocześnie nieco mniejszej nadwyżce finansowej netto) oraz inwestycyjny (blisko 2x większe wydatki netto na składniki rzeczowe i niematerialne, przy czym i tak poniżej bieżącej amortyzacji). W ramach obszaru finansowego wykazano ok 5,5 mln zł dopływu środków wobec 19,1 mln zł wydatków netto przed rokiem.

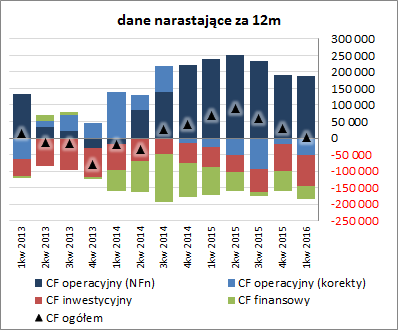

Tym samym w ujęciu narastającym za 12m, w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy dalsze pogorszenie w zakresie ogólnego salda gotówkowego (wykres poniżej, jednostka – tys. zł), co jest głównie efektem zmian w zakresie kapitału obrotowego netto (głównie należności i zobowiązań handlowych) oraz wydatków inwestycyjnych. Pod względem struktury przepływów mimo wszystko nadal sytuacja jest korzystna – nadwyżka finansowa netto nadal (choć już w mniejszym zakresie) nadwyżkowo pokrywa zapotrzebowanie na kapitał obrotowy oraz inwestycyjne i finansowe wydatki netto.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego ATC za 1kw 2016r można stwierdzić nieznaczną poprawę sytuacji finansowej, przy czym nadal w ramach strefy niepewnej (serwisowy rating bazujący na modelu Altmana poprawił się z B+ na BB-).

Zadłużenie Grupy jest znaczące (blisko 61% aktywów ogółem), aczkolwiek do poziomów uznawanych za niebezpieczne jeszcze jest zapas. W ramach niego stabilnie w czasie przewagę mają składniki krótkoterminowe (obecnie 66-34), głównie nieoprocentowane. Dość konkretny, choć poniżej kapitałów własnych, jest również poziom długu oprocentowanego (ok 40% długu ogółem), co ma swój wymierny wpływ na koszty finansowe w rachunku zysków i strat. Obsługa zadłużenia jest pod kontrolą – pokrycie odsetek wynikami EBIT/EBITDA jest wielokrotne, a relacje dług netto – EBIT/EBITDA relatywnie krótkie (1-3 lata). Także pod względem płynności finansowej sytuację Grupy można ocenić generalnie jako dość bezpieczną. Nie ma tu jakiś wielkich rezerw płynnościowych, ale poszczególne relacje wskazują na poziomy optymalne bądź też bliskie optymalnym.

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

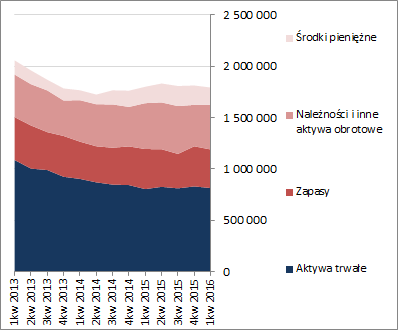

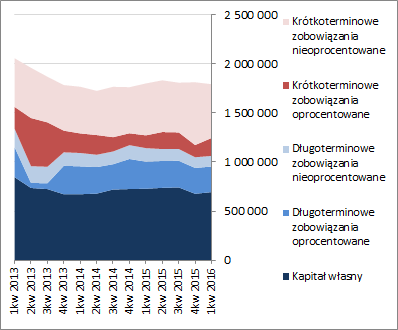

www.stockwatch.pl/gpw/arctic,w... Z punktu widzenia bilansu ATC w ostatnim okresie sprawozdawczym nastąpił spadek sumy bilansowej o 1%, który po stronie aktywów wiązał się ze zmniejszeniem wartości aktywów trwałych o 2% (głównie rzeczowe składniki majątkowe) i względnym utrzymaniem wartości aktywów obrotowych (wzrost należności handlowych zrównoważył spadek zapasów i środków pieniężnych), a po stronie pasywów ze wzrostem kapitału własnego o 2% i spadkiem zobowiązań ogółem o 3% (zobowiązania krótkoterminowe zmniejszyły się o 4%, głównie w części nieoprocentowanej, a długoterminowe o 1%; dług oprocentowany wzrósł o 14%, głównie w części krótkoterminowej).

Jednocześnie struktura kapitałowo-majątkowa ATC uległa lekkiej poprawie w ramach generalnie bezpiecznego układu – nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, przy czym niepełne własnymi. Szczegółową strukturę bilansu Grupy wraz z jej zmianami w czasie przedstawiono na wykresach poniżej [aktywa po lewej, pasywa po prawej; jednostka – tys. zł]

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejSerwisowe automaty jako wypadkowa wskazują na znaczne niedowartościowanie akcji Arctic Paper na GPW w Warszawie. Wyraźna różnica in plus względem wyceny rynkowej dotyczy wszystkich trzech grup metod, przy czym w największym stopniu mnożnikowych. Niewątpliwie na korzyść Grupy w kolejnych okresach sprawozdawczych może oddziaływać kwestia zmian w zakresie struktury Grupy (wygaszenie produkcji w Mochenwagen), dalsze działania restrukturyzacyjne oraz dość pozytywne ostatnio informacje dot. cen papieru i celulozy. Znak zapytania stanowi natomiast popyt na papier, który w przypadku dalszego cofania się może zneutralizować bądź przeważyć wyróżnione wyżej pozytywne kwestie.

Link do wskaźników

www.stockwatch.pl/gpw/arctic,w... oraz...

wycen

www.stockwatch.pl/gpw/arctic,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.