Omówienie wyników za 2015r. dla GK TesgasZaledwie parę lat temu Grupa znalazła się nie lada tarapatach. Sprawdźmy, czy można już nad tym „incydentem” przejść do porządku dziennego. I przy okazji omawiania osiągnięć za miniony okres, spróbujmy poszukać dziur w całym.

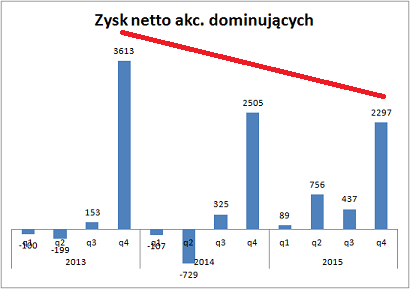

Zyski za miniony rok są świetne. Zwłaszcza pod względem dynamiki. Zysk operacyjny skoczył z 1,9m do 3,6m złotych. Zysk netto z 20m do 3,6m złotych. Zacznijmy jednak od sprzedaży.

Nie da się nie zauważyć, że roczna sprzedaż spadła. Mamy 84,7m wobec 87,5m złotych w zeszłym roku. Dane kwartalne pokazują, że z jednej strony udało się wygładzić nieco sezonowość. Z drugiej strony odbyło się to w ten sposób, że w drugiej połowie roku Grupa utraciła dynamikę względem poprzedniego roku.

kliknij, aby powiększyćGdyby zjawisko miało okazać się trwalsze, będziemy obserwować co najmniej kontynuację stagnacji, która objawia się w ostatnich dwóch kwartałów w odczytach dwunastomiesięcznych.

kliknij, aby powiększyćPierwsze jaskółka wiosny nie czyni, a tym bardziej zimy, ale skoro szukamy dziur w całym…

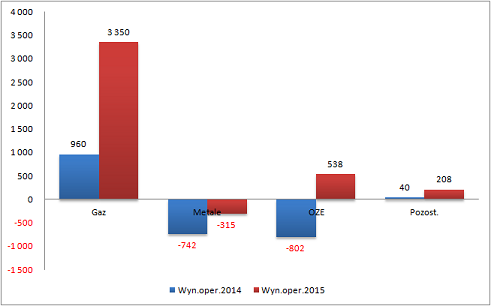

Winę za spadek przychodów ponosi główny segment działalności, czyli „Usługi dla gazownictwa”. Spadek jest organiczny:

Cytat: spadek przychodów w segmencie gazownictwa był wynikiem pozyskania przez Spółkę dominującą kontraktów budowlanych o mniejszej wartości

Pozytywnym zjawiskiem jest za to dywersyfikacja. Grupa zaczęła zdecydowanie budować drugi filar, który ma podpierać biznes. Filarem tym jest segment OZE. Mieliśmy tu do czynienia z imponującym wzrostem sprzedaży. Nie zdołał on jednak zrównoważyć spadku w segmencie gazu. Na razie.

kliknij, aby powiększyćMając w pamięci kłopoty Tesgasu wynikające z nadmiernej koncentracji biznesu, trzeba przyznać, że taka dywersyfikacja robi dobre wrażenie. Fakt, że jest to akurat segment OZE, powoduje jednak pewien niepokój co do przyszłej stabilności. Anegdotyczne wypowiedzi ministra o rowerzystach, wegetarianach i odnawialnych źródłach energii są niezłym powodem, aby przez najbliższe parę lat trzymać jednak inwestycyjny palec na legislacyjnym pulsie. Nawet jeśli przyjmiemy do wiadomości, że polityka to

House of Cards, Polska różni się od przedstawionej tam wizji tym, że rządzący nie zadają sobie nawet trudu, aby stwarzać jakieś pozory, że jest to ‘domek’ lub inna konstrukcja. To nie

house, ale

pile of cards z przeważającym udziałem chaosu.

Proszę nie traktować powyższego jako manifestacji poglądów politycznych. Poprzedni rząd nie ustępował w chaotycznej szarpaninie. Inwestor powinien przyjmować to na zimno. Ja temat OZE, jak również kilka innych kwestii związanych z różnymi globalnymi zmianami, odbieram w Polsce jako bardzo ryzykowne tematy inwestycyjne. Główne ryzyko to polityka i wynikające z niej regulacje. Jak również ich brak wynikający z wieloletniego ociągania się z uregulowaniem wielu spraw.

Przejdźmy do zysków i rzućmy okiem na poniższe wykresy.

kliknij, aby powiększyćPłynie z nich bardzo ważny sygnał: Grupa wróciła do formy sprzed swojego kryzysu. Po turbulencjach minionych lat, odczyty wróciły na swoje miejsce, czyli do widocznej na wykresach chmury.

Można przyjąć, że pacjent wyzdrowiał i znów jest sobą.

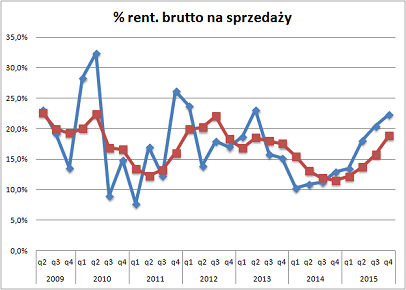

Gdy spojrzymy na to od strony wartości nominalnych, obraz jest trochę bardziej skomplikowany.

kliknij, aby powiększyćGross wyniku generuje główny segment działalności. Mamy tu tez do czynienia ze świetną poprawą. Pamiętajmy, że poprawa ta odbyła się przy spadających przychodach. Zmiana miksu jak najbardziej korzystna.

Nad

break-even wyszedł też segment OZE. Trochę martwi niska marżowość działań: 0,5m złotych osiągnięte na 14,5m zł przychodów zakrawa na czarne zero.

Jednak w całym przekroju biznesu widać wyraźne postępy w osiąganiu rentowności. Poprawę widać też w segmencie metali. Dał on wprawdzie stratę, ale była ona o prawie 60% mniejsza, niż rok temu. To pozwala patrzeć na sprawy optymistycznie.

A jednak nie wszystko jest idealne.

kliknij, aby powiększyćPoprawa wyników rocznych odbywa się poprzez wygładzenie odczytów za pierwsze trzy kwartały roku. A właściwie poprzez „wyciągnięcie” ich powyżej zera. To plus, bo firma staje się w ten sposób trwale zyskowna. Jednocześnie jednak spadają odczyty z najlepszego kwartału. W tej chwili tendencja poprawy jest mocniejsza, niż pogorszenia. Nie wiadomo jednak, jak długo to potrwa i te procesy będą ewoluować w czasie.

Firma przeżywa obecnie okres wyraźnej poprawy.

kliknij, aby powiększyćAle wciąż drzemią w niej słabości, które mogą zdominować wyniki. Pamiętajmy też, że teraz zysk dzielony jest na 11,35 miliona akcji. Zatem po osiągnięciu dawnych poziomów (co ciągle jeszcze jest do zrobienia) na akcję wciąż będzie przypadało mniej. To spuścizna po przeszłości.

Tesgasem warto jednak się interesować, bo drzemie tu potencjał, który być może jest właśnie wyzwalany.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.