OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW GK GPM VINDEXUS S.A. (GKV) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1KW 2016 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW odróżnieniu od poprzedniego okresu sprawozdawczego GK GPM Vindexus rozpoczęła raportowanie za 2016r od powrotu do poprawy r/r na wszystkich poziomach

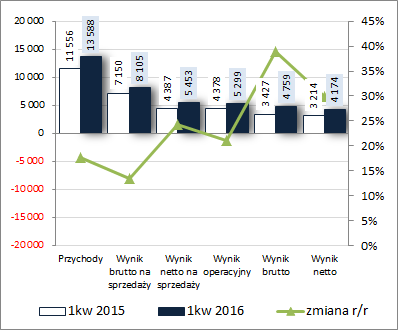

rachunku zysków i strat, jednocześnie jednak utrzymała się nadal pewna nieefektywność w obszarze core businessu. Skonsolidowane przychody ze sprzedaży wzrosły r/r o 18% (nadal w ponad 90% dotyczyły one segmentu zarządzania wierzytelnościami własnymi), zysk brutto na sprzedaży o 13% (marża brutto spadła z 61,9 do 59,7%), a zysk netto na sprzedaży o 24% (koszty ogólnego zarządu oraz sprzedaży wzrosły o 4%). Na poziomie wyniku operacyjnego progresja zysku w ujęciu r/r przyhamowała do 21% (efekt nieco większych r/r kosztów netto na działalności pozostałej – 154 wobec 9 tys. zł). Jednocześnie wyraźne ograniczenie kosztów finansowych (540 wobec 951 tys. zł) przełożyło się na wzrost zysku brutto o 39%. Ostatecznie natomiast, po uwzględnieniu obciążeń podatkowych, na poziomie zysku netto odnotowano r/r poprawę o 30%. Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanym okresie przedstawiono na wykresie poniżej (jednostka – tys. zł oraz %).

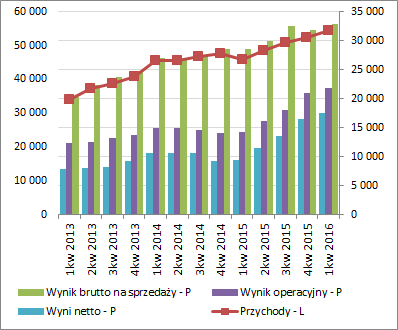

kliknij, aby powiększyć Patrząc na tendencje wynikowe i efektywnościowe GKV z szerszej perspektywy czasowej

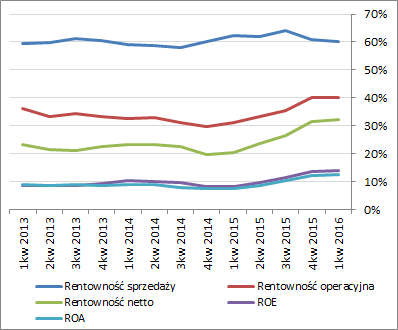

(wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) można stwierdzić w ostatnich okresach kontynuację systematycznej poprawy głównych wielkości wynikowych, przy czym zarysowują się jednocześnie pewne problemy z utrzymaniem wysokich marż w obszarze core businessu, co przekłada się także na wyhamowanie wzrostu poszczególnych wskaźników rentowności.

kliknij, aby powiększyć

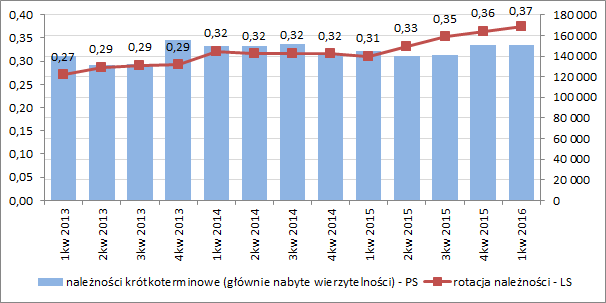

kliknij, aby powiększyćBiorąc pod uwagę sprawność zarządzania pakietami wierzytelności, które stanowią dominujący składnik aktywów obrotowych można zauważyć, że z okresu na okres poprawia się ich rotacja (wykres poniżej). Niemniej jednak w porównaniu z bezpośrednimi konkurentami Vindexus nadal pozostaje dość mocno w tyle pod tym względem.

kliknij, aby powiększyćJeśli chodzi o

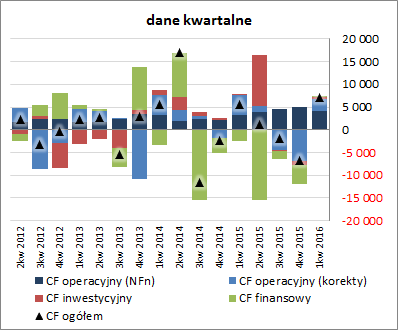

sprawozdanie z przepływów pieniężnych GKV, to w ujęciu r/r wystąpiła tu poprawa na poziomie salda ogólnego, gdzie wykazano dopływ gotówki 7,2 wobec 5,5 mln zł przed rokiem (wykres poniżej po lewej – jednostka tys. zł). Główny wpływ na taki stan rzeczy miały przepływy w obszarze operacyjnym oraz finansowym. W pierwszym przypadku wykazano r/r mniejszą gotówkę (6,8 wobec 7,6, przy korzystniejszym poziomie nadwyżki finansowej netto – 4,2 wobec 3,3 mln zł), lecz w drugim wykazano 15 tys. zł wpływu wobec 2,4 mln zł wydatków (efekt emisji nowych obligacji, które zrównoważyły wykup wcześniejszej serii). Przepływy inwestycyjne wskazały podobnie jak przed rokiem wpływ netto rzędu 0,3 mln zł (sprzedaż aktywów finansowych).

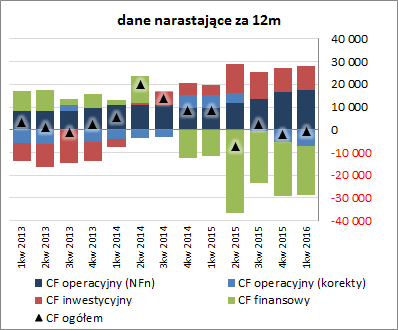

Tym samym w ujęciu narastającym za 12m GKV odnotowała poprawę w zakresie salda ogólnego, aczkolwiek nadal w obszarze ujemnym. In plus postrzegać można rosnącą w ostatnim czasie nadwyżkę finansową netto. Jednocześnie odnotować, trzeba że korzystna sytuacja w rozpatrywanym ujęciu to nadal w dużym stopniu efekt wpływów inwestycyjnych, które pomagają zrównoważyć utrzymujące się na wysokim ostatnio poziomie wydatki finansowe netto związane z wykupem obligacji.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejOd strony wskaźnikowej i bilansowej w GKV wszystko pozostaje po staremu – sytuacja finansowa utrzymuje się bardzo bezpieczna (serwisowy rating nie ma tu co prawda specjalnego znaczenia bo model Altmana nie jest przeznaczony do oceny podmiotów z branży finansowej). Grupa finansuje się głównie kapitałem własnym stąd poszczególne wskaźniki zadłużenia są na relatywnie niskich poziomach. Zdolność do obsługi zadłużenia również stoi na wysokim poziomie – wyniki EBIT są generalnie dobrej jakości (tylko w niewielkim stopniu są obciążone działalnością pozostałą) i obecnie zapewniają pokrycie długu netto w mniej niż 12 miesięcy. Pod względem płynności także jest spore bezpieczeństwo zarówno jeśli chodzi o pokrycie zobowiązań bieżących składnikami majątku obrotowego, czy przepływami operacyjnymi, jak i kwestię kapitału obrotowego netto (cykl kapitału obrotowego netto jest dłuższy aniżeli cykl konwersji gotówki). Pamiętać jednak trzeba, że aktywa obrotowe windykatorów raczej nie spełniają warunku upłynnienia w ciągu 12m co sprawia, że standardowe relacje finansowe są tu zniekształcone in plus.

Link do wskaźników finansowych

www.stockwatch.pl/gpw/vindexus... W bilansie Grupy w analizowanym okresie odnotowano zwiększenie sumy bilansowej o 5%, czemu po stronie aktywów odpowiadał wzrost wartości składników trwałych i obrotowych o 5% (w przypadku trwałych zwiększyło się aktywo z tytułu podatku odroczonego, a w przypadku obrotowych środki pieniężne i nabyte wierzytelności), a w przypadku pasywów wzrost kapitałów własnych o 6%, przy jednoczesnym spadku zobowiązań ogółem o 1% (zadłużenie krótkoterminowe spadło o 36%, a długoterminowe wzrosło o 26% - efekt wykupu i emisji obligacji; dług oprocentowany wzrósł o 2% i stanowi 93% zadłużenia ogółem).

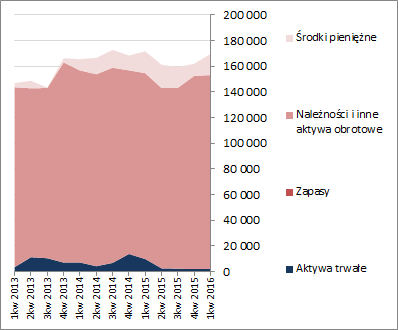

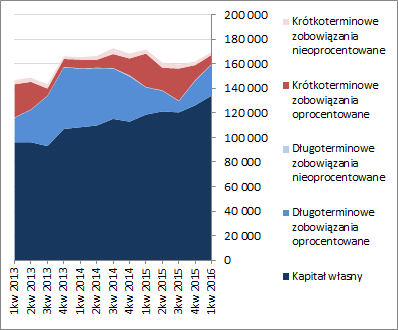

Pod względem struktury kapitałowo-majątkowej sytuacja GKV teoretycznie utrzymała się na bardzo bezpiecznym poziomie – kapitały stałe, w tym w pełni własne, z wielokrotną nadwyżką pokrywały aktywa trwałe (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Pamiętać przy tym trzeba, że w przypadku windykatorów relacje te nie oddają pełni faktycznej sytuacji, gdyż cykl rotacji należności (w tym głównie nabytych wierzytelności) wynosi tu ponad rok (w przypadku Vindexusa nawet ponad 2 lata), a więc przy potraktowaniu ich jako majątek o charakterze trwałym bylibyśmy na granicy równowagi finansowej.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejSerwisowe automaty wskazują na znaczne niedowartościowanie akcji Vindexusa na GPW. Dotyczy to zarówno metod majątkowych, dochodowych jak i porównawczych bazujących na mnożnikach cenowych. W przypadku tych ostatnich skala niedowartościowania jest największa, przy czym należy tu wziąć poprawkę na niższą efektywność Vindexusa względem bezpośrednich konkurentów.

Link do wskaźników

www.stockwatch.pl/gpw/vindexus... oraz wycen

www.stockwatch.pl/gpw/vindexus... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.