Omówienie wyników finansowych GK Vindexus SA po 3 kw. 2014r.Niestety od dwóch kwartałów obserwujemy zahamowanie rozwoju spółki. Pomimo wzrostu przychodów i sumy bilansowej wynik netto nie rośnie – poniżej spróbuję odpowiedzieć dlaczego

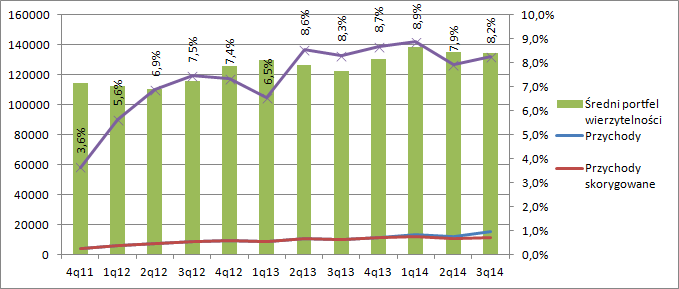

Przychody spółki wyniosły w IV kwartale aż 15,3 mln zł, co stanowi wzrost o 50 proc. w stosunku do III kw. 2013r. Dynamika zaiste imponująca, ale trzeba zwrócić uwagę na…. pojawienie się pierwszy raz w historii spółki rachunku segmentowego. Okazuje się, że Vindexus znacząco rozszerzył udział windykacji na zlecenie strony trzeciej, czyli tzw. inkasa. Spółka pokazała dane za 9 miesięcy, ale z podawanych udziałów względnych w poprzednich kwartałach można policzyć, że w tym kwartale przychody z drugiej nogi biznesowej wyniosły aż 4,2 mln, co oznacza że w jednym kwartale jest dwukrotnie więcej niż w całym 2013r. Przychody z nabytych portfeli w raportowanym kwartale wyniosły 11,1 mln zł. Jeśli założymy, że w 2013 inkaso rozłożyło się równomiernie to mamy wzrost o 1,4 mln, czyli prawie 14 proc. W relacji do wielkości portfela wynik jest bardzo zbliżony do raportowanych od połowy 2013r.:

kliknij, aby powiększyćPo „urocznieniu” ostatniego kwartału mamy wydajność gotówkową portfela na poziomie 33 proc. wartości portfela. To zdecydowanie mniej od np. Kruka, który średnio z ostatnich kwartałów generuje 58 proc. spłat., czy PRESCO – 46 proc. Na podstawie danych porównawczych można powiedzieć, że Vindexus albo jest mniej efektywny, albo zbyt optymistycznie wycenia posiadane pakiety wierzytelności.

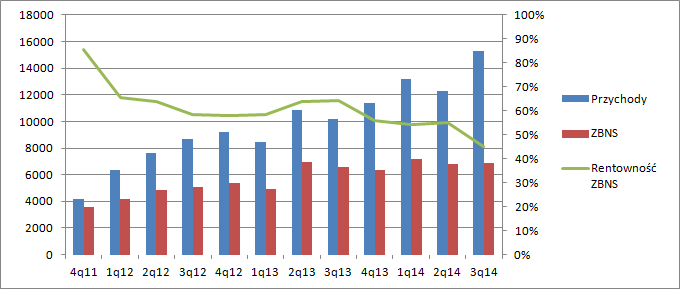

Z raportowanych 15 mln przychodów udało się spółce wyciągnąć tylko niecałe 6,9 mln zł zysku brutto na sprzedaży. Tylko, bo jest nieznacznie lepszy niż w okresie porównywalnym (6,5 mln), a przecież przychody mocno wzrosły. Inkaso jest mniej rentowne (21,7 proc. ZBNS za okres 9-u miesięcy) ze względu na niższe ryzyko, a jego sporu udział w przychodach powoduje spadek rentowności ZBNS na poziomie grupy:

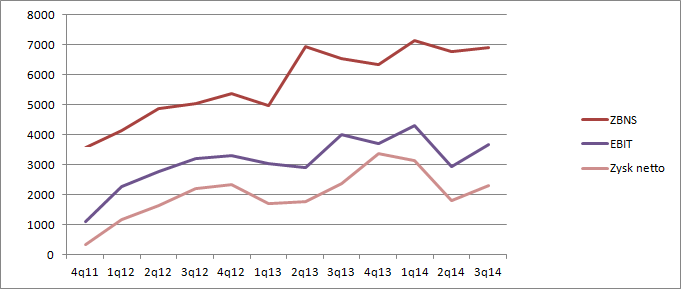

kliknij, aby powiększyćPrawdopodobnie nowa aktywność przekłada się także na wzrost kosztów ogólnego zarządu. To właśnie przez ich nadmierny wzrost (3,75 mln obecnie vs. 2,38 w III kw. 2013r.) wynik na poziomie operacyjnym spada względem okresu porównawczego o 8 proc. i to przy korzystniejszym o ok. 700 tys. saldzie pozostałej działalności. Jakby tego było mało, to Vindexus utracił niestety także efektywność fiskalną i zaczął pokazywać dość istotne koszty podatkowe. Niekorzystnych zmian nie widać na poziomie netto, bo mniejsze były koszty finansowe, co związane jest z obligacjami plasowanymi po niższym koszcie i niższym oprocentowaniem rynkowym. Poziom zadłużenia finansowego jest wyższy niż przed rokiem.

kliknij, aby powiększyćPo tej szczegółowej analizie można powiedzieć, że:

1 – od polowy 2013 r. lepiej wygląda rentowność portfela wierzytelności, choć sam jej poziom jest nadal niski w stosunku do konkurencji i ostatnio się nie poprawia

2 – niestety dość wyraźnie rosną koszty organizacji

3 – spółka utraciła efektywność fiskalną

4 – zmniejszył się koszt finansowania

Za ostatnie 12 miesięcy Vindexus pokazał 10,6 mln zysku netto, wobec czego kapitalizacja spółki może wydawać się niska. To tylko część prawdy, bo łagodna polityka monetarna nie będzie trwać wiecznie, a wtedy dadzą znać o sobie wyższe koszty finansowania działalności, jednak chyba nie do tego stopnia żeby wynik spadł aż o połowę.

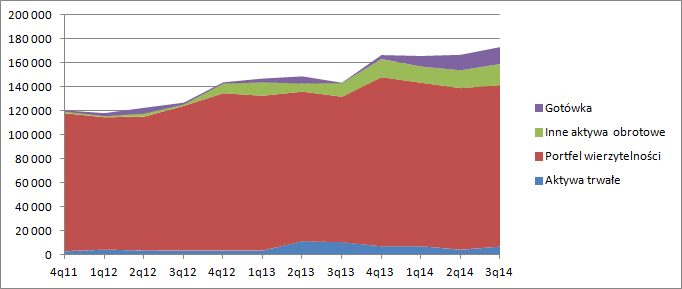

Podobnie widać pewien potencjał wzrostu w wycenach majątkowych. Jeśli skorygujemy kapitał własny o przeszacowania tj 41,5 mln to wartość księgowa wyniesie 73 mln zł. Dokonując kolejnych korekt o pozostałe aktywa finansowe i podatek odroczony dostaniemy tj. 14,5 mln łącznie dostaniemy 58,5 mln, a więc więcej niż obecna kapitalizacja. Wraz z wykupem nabytych przez Vindexusa obligacji podmiotów trzecich wartość wewnętrzna będzie rosła. Podchodzę dość konserwatywnie do wartości bilansowej, bo nie znamy ani poziomu zabezpieczenia obligacji, ani podmiotów których papiery wartościowe nabyto. Sam fakt nabywania takich papierów mi się nie podoba, a ich udział w bilansie rośnie:

kliknij, aby powiększyć Być może poza niską płynnością i pewnymi negatywnymi trendami w wynikach to jest powód do nieufnego podejścia rynku. Innym powodem do dyskonta może być negatywne doświadczenie z emitentami z Catalystu. E-kancelaria balansuje na granicy wypłacalności i być może inwestorzy ekstrapolują taką sytuację na wszystkich mniejszych emitentów. Vindexus ma około 10 mln krótkoterminowych obligacji, ponad 52 mln wszystkich zobowiązań odsetkowych (łacznie długoterminowych i krótkoterminowych), a dług netto wynosi niecałe 39 mln. Przy rocznej EBITDA na poziomie 15 mln zł wskaźnik dług netto/EBITDA prezentuje się korzystnie i wynosi 2,6. Nieco gorzej wygląda pokrycie przez przepływy operacyjne – 6,62, ale to efekt prezentacji w wyniku także nabywania portfeli wierzytelności. Jeśli emitenci których obligacje posiada grupa wykupią papiery dłużne, to sytuacja płynnościowa będzie się przedstawiać jeszcze lepiej.

>>>Automatyczne wyceny społki - CLIC>>>Więcej analiz raportów finansowych - CLICPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.