Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej ACTION S.A. (dalej ACTION) za okres od 1 stycznia do 31 marca 2015 roku (sprawozdanie kwartalne) Wyniki ACTION za 1 kwartał mocno rozczarowały inwestorów. Spółka pokazała bardzo mizerne zyski i została ukarana przez inwestorów wyprzedażą akcji i spadkiem ich cen. Czego możemy oczekiwać w kolejnych kwartałach?

Analiza sprawozdania finansowego

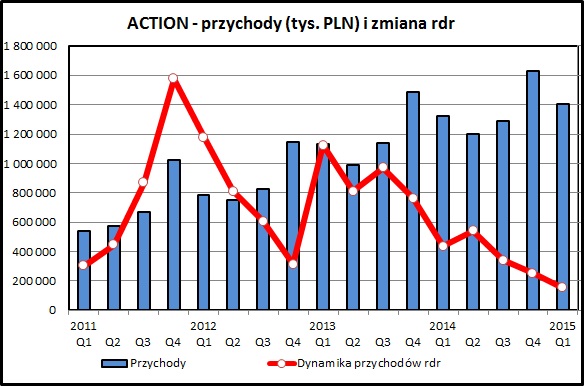

kliknij, aby powiększyćPrzychody ACTION znajdują się cały czas w trendzie wzrostowym, ale, jak widać na wykresie, tempo tego wzrostu jest coraz słabsze. W 1 kwartale 2015 wzrost to tylko 6,0%. Obiektywnie patrząc nie jest to mało, ale przez ostatnich kilka lat spółka przyzwyczaiła nas do tempa wzrostu wyraźnie przewyższającego 10%.

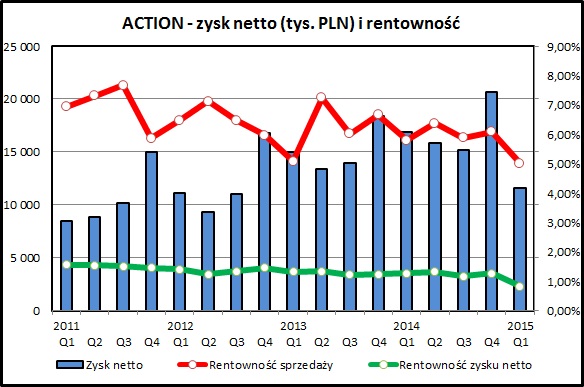

kliknij, aby powiększyćJeśli przy przychodach można mówić o lekkim rozczarowaniu , to w przypadku wypracowywanych marż widzimy bardzo złe informacje. Marża na sprzedaży spadła w ostatnim raportowanym okresie do poziomu 5,02%, w porównaniu do wartości 5,80% rok wcześniej i 6,09%. Przy działalności na bardzo konkurencyjnym rynku taki spadek ma mocny wpływ na wyniki. Jak widzimy - zysk wygenerowany w 1 kwartale 2015 jest najsłabszym wynikiem od 2 lat.

Spółka niewiele mówi na temat struktury sprzedaży i nie stosuje rachunku segmentowego. Nieco więcej informacji jest ujawnione w sprawozdaniu rocznym. W 2014 sprzedaż krajowa spadła o 1,2%. Motorem wzrostu przychodów była sprzedaż na rynki UE, co zapewne ma związek z mocniejszą obecnością na rynku niemieckim. Spadek rentowności w ostatnim kwartale pokazuje, że ekspansja na dojrzałe rynki zagraniczne nie jest tak prosta jak mogło się to wydawać jeszcze niedawno

Porównanie wyników 1 kwartału 2015 do 1 kwartału 2014 pokazuje, że spadek marży wygenerowanej na sprzedaży ciągnie się przez wszystkie linie rachunku wyników:

- zysk brutto na sprzedaży spada o 6,3 mln (-8,2%)

- EBITDA spada o 7,0 mln zł (-27,0%)

- zysk brutto spada o 7,4 mln zł (-33,8%)

- zysk netto spada o 5,3 mln zł (-31,8%)

Na poziomie kosztów zarządu i sprzedaży, pozostałej działalności i kosztów finansowych nic specjalnego się nie dzieje - są one zbliżone do poziomów sprzed roku.

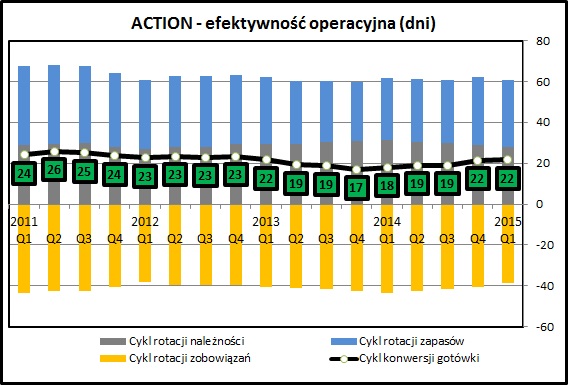

kliknij, aby powiększyćOkres spłaty należności przez ACTION nieznacznie się zmniejszył, podobnie jak okres utrzymywania zapasów. Cykl konwersji gotówki w ostatnich 2 kwartałach minimalnie wzrósł, ale cały czas znajduje się w granicach w jakich wahał się przez ostatnie kilka lat. W porównaniu do konkurentów ACTION (AB, ABC DATA) w tym obszarze prezentuje się lepiej, aczkolwiek konkurencja systematycznie poprawia swoje parametry w tym obszarze.

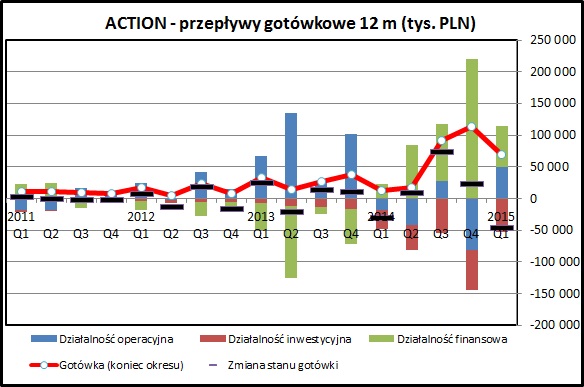

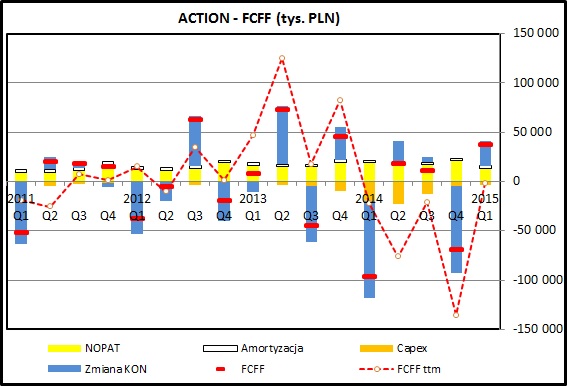

kliknij, aby powiększyćPrzepływy finansowe z działalności operacyjnej są głównie uzależnione do zmian kapitału obrotowego. Na wykresie jest prezentowane dla każdego okresu ujęcie za poprzednie 12 miesięcy, co pozwala na wyeliminowanie wahań oraz na usunięcie wpływu sezonowości. Przepływy operacyjne nie zachwycają - widać że 2014 rok był pod tym względem słaby.

Gotówka wygenerowana z działalności operacyjnej była niższa niż zyski. W tej sytuacji nie dziwi, że spółka sięgnęła po kapitał obcy. Przepływy finansowe z działalności operacyjnej są zdominowane przez emisję obligacji, która miała miejsce w 3 kwartale 2014.

Wyraźnie widać, że spółka w ostatnich kwartałach sporo inwestuje w majątek trwały. W 2014 wydatki inwestycyjne przekroczyły 62 mln zł i były kilkukrotnie wyższe niż we wcześniejszych latach. Było to związane z budową nowego centrum w Zamieniu pod Warszawą.

Analiza wypłacalności

kliknij, aby powiększyć

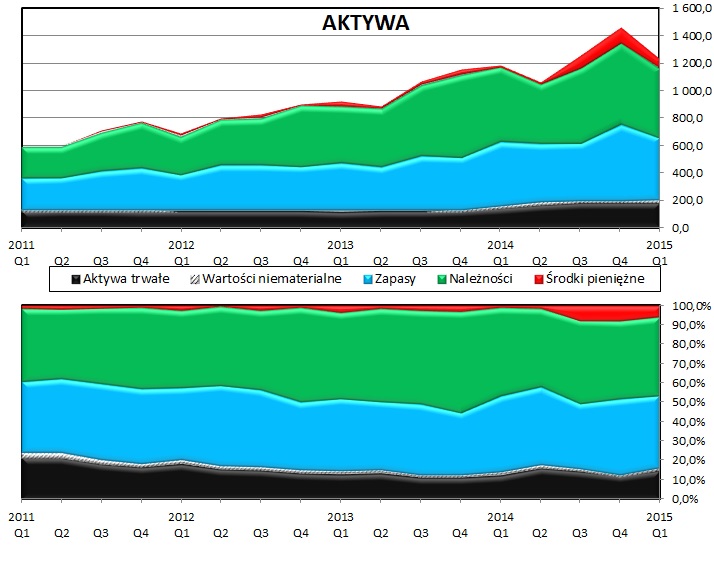

kliknij, aby powiększyćAktywa ACTION w zdecydowanej większości są aktywami obrotowymi, czyli należnościami od kontrahentów oraz zapasami towarów. Po emisji obligacji w 3 kwartale 2014 ACTION utrzymuje spore salda gotówki (prawie 70 mln zł na koniec 1 kwartału 2015).

Suma bilansowa systematycznie rośnie - proporcjonalnie do wielkości sprzedaży i zgodnie z jej sezonowością.

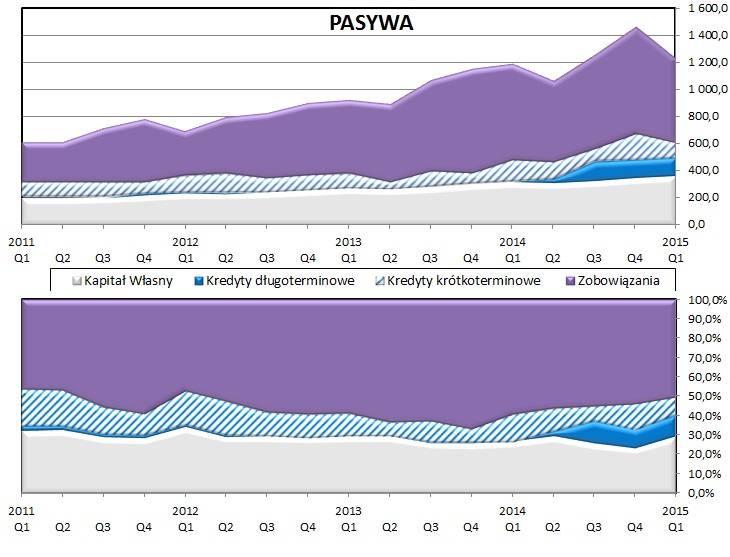

Po stronie pasywów pojawiły się wyemitowane w zeszłym roku obligacje, widoczne jako zadłużenie długoterminowe. Można zwrócić uwagę na fakt, że spora część wpływów z emisji znajduje się cały czas na kontach spółki - wartość środków pieniężnych to prawie 70 mln zł.

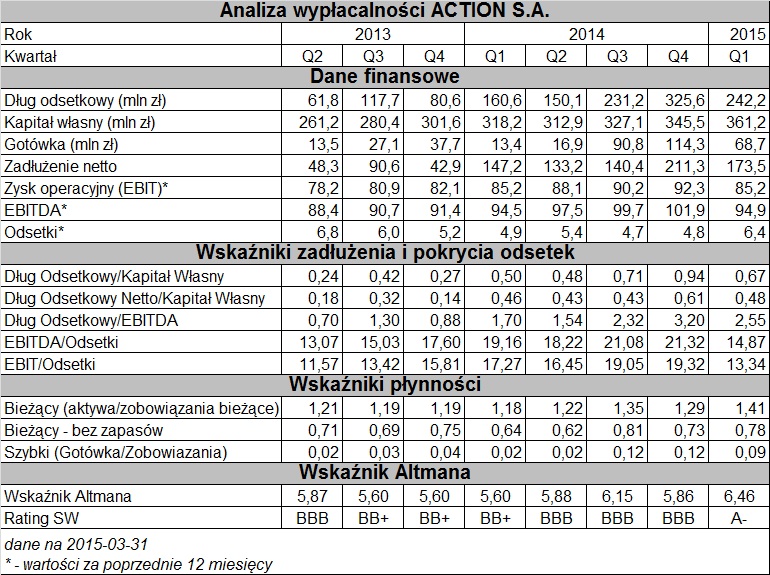

kliknij, aby powiększyćZadłużenie wyraźnie wzrosło pod koniec 2014, co widać np. po wskaźniku "Dług odsetkowy/Kapitał własny" (wzrost z 0,4-0,5 do poziomu 07-0,9). Wskaźnik oparty o zadłużenie netto wzrósł mniej wyraźnie. Przyczyną jest utrzymywanie większości wpływów z emisji na kontach spółki, które zmniejszają kwotę zadłużenia netto. W dłuższym terminie te kwoty zostaną zainwestowane, bo przecież nie było celem spółki pozyskanie środków z zewnątrz po to, żeby trzymać je na rachunkach bankowych.

Wyraźnie widać, że spółka zdecydowała się oprzeć dalszy rozwój na kapitale obcym, co wynika z fiaska planów z pierwszej połowy 2014, które zakładały nową emisję akcji.

Wskaźniki obsługi zadłużenia (np. EBITDA/odsetki albo EBIT/odsetki) są na bezpiecznym poziomie, czemu sprzyjają niskie stopy procentowe. Historia obligacji spółki jest na razie krótka, ale nie widać niczego co budziłoby wątpliwości co do dobrej sytuacji ACTION jak emitenta. Potwierdza to również ranking Altmana, który w ostatnim kwartale wzrósł do poziomu A-, co plasuje spółkę w strefie bezpiecznej.

PodsumowanieWyniki 1 kwartału ewidentnie rozczarowały inwestorów, co nietrudno zauważyć na wykresie notowań akcji ACTION. Cena akcji po ogłoszeniu wyników zjechała momentalnie z poziomu 47 zł do 41 zł, a w ciągu kilku następnych tygodni powoli osuwała się do minimalnego poziomu 33 zł. Kilka miesięcy wcześniej, cena akcji ACTION oscylowała w granicach 50-55 zł.

Reakcja rynku na negatywne wyniki 1 kwartału była mocna (-40% od maksimum) i można to odczytywać albo jako wyraz zbyt nerwowej reakcji inwestorów, albo jako wyraz przekonania o trwałym zmniejszeniu się rentowności działalności ACTION. Co do tego drugiego powodu, to można jedynie dodać, że w przypadku bezpośrednich konkurentów (AB i ABC DATA) nie widać podobnych problemów z utrzymaniem marż. Nie jest to więc kwestia całego sektora, a ewentualnie błędów po stronie samego ACTION.

Na początku kwietnia 2014 spółka w prognozie na lata 2104 i 2015 podała, że spodziewa się w 2015 przychodów w wysokości 5,995 mln zł i zysku netto 80,933 mln zł. Prognoza była dwuwariantowa i ostatecznie do realizacji został wybrany wariant, który nie zakładał dodatkowej emisji akcji.

W czerwcu tego roku prognoza na 2015 rok została poddana korekcie:

Cytat:

Zarząd ACTION S.A. podaje do wiadomości korektę prognozy skonsolidowanych wyników Grupy

przedstawionej w raporcie bieżącym nr 18/2014 z dnia 8 kwietnia 2014 roku, które Grupa zamierzała

osiągnąć w 2015 roku. Zgodnie z powyższym raportem prognoza skonsolidowanych wyników na rok

2015 zgodnie z wariantem drugim wynosiła:

Przychody ze sprzedaży: 5 995 000 tys. zł

Zysk netto: 80 933 tys. zł

a obecna prognoza wynosi:

Przychody ze sprzedaży: 5 676 110 tys. zł

Zysk netto: 62 090 tys. zł

Zarząd ACTION S.A., analizując bieżącą sytuację rynkową, wyniki pierwszych miesięcy roku oraz

perspektywę drugiej połowy roku, uznał że należy dokonać korekty prognozy . Złożył się na to szereg

czynników zewnętrznych, takich jak: opóźnienie wejścia w życie oczekiwanych przez Spółkę zmian

ustawy o podatku VAT, które powinny uzdrowić istotną cześć rynku; zmiana polityki handlowej

producentów przejawiająca się m.in. brakiem premier innowacyjnych produktów, co stanowi

odwrócenie trendu obserwowanego w momencie publikacji prognozy a także nasilająca się

konkurencja cenowa na rynku. W odpowiedzi na zidentyfikowane zagrożenia, Zarząd podjął działania

mające na celu ochronę przed negatywnymi zmianami na rynku. Składają się na to zarówno zmiany

organizacyjne, jak i istotna modyfikacja oferty produktowej, zakładająca m.in rozszerzenie o produkty

z segmentu innego niż IT oraz lepsze wykorzystanie istniejących kanałów sprzedaży.

ACTION dokonał rewizji prognozy i znacząco obniżył swoje oczekiwania na bieżący rok. Tempo wzrostu sprzedaży w porównaniu do wyników z 2014 zostało obniżone z 10% do 4%, a prognozowany zysk został obniżony z 80,9 mln zł (+18% w porównaniu do 2014) do 62,1 (-9,5%).

W przypadku przychodów prognoza jest realizowana - ich tempo wzrostu w 1 kwartale 2015 to 6%. Zysk netto spadł dużo wyraźniej w 1 kwartale (-32%) i zrealizowanie prognozy po aktualizacji będzie wymagało od spółki powtórzenia w kolejnych kwartałach wyników z 2014 roku.

kliknij, aby powiększyćWykres obrazujący wolne przepływy do firmy potwierdza, że kilka ostatnich kwartałów nie było najlepsze dla spółki. Spółka w ostatnich kwartałach notowała ujemne przepływy z działalności, liczone według metodologii FCFF (Free Cash Flow to Firm). Warto zwrócić uwagę, że mimo tego spółka cały czas wypłaca dywidendę i może się pochwalić już prawie 10-letnią historią dystrybucji zysków do akcjonariuszy.

>> Porównanie na tle sektora handlu hurtowegoACTION w ostatnich okresach sprawiał wrażenie spółki, która próbowała wielu różnych sposobów na polepszenie swoich wyników (ekspansja w Niemczech, inwestycje w sektorze gier, poszerzanie oferty, nowe centrum logistyczne). Z perspektywy najnowszych wyników widać, że na razie te starania nie przyniosły oczekiwanych rezultatów. Aktualnie z komunikatów spółki można odczytać pesymizm dotyczący oczekiwań co do najbliższych okresów.

Prognoza na 2015 wygląda na ambitną. Zważywszy na opublikowanie jej pod koniec czerwca 2015 można domniemywać, że przynajmniej wyniki 2 kwartału nie będą rozczarowaniem. W momencie publikacji prognozy zarząd je już musiał znać z mocnym przybliżeniem.

Wskaźnikowo ACTION prezentuje się bardzo korzystnie - wskaźnik cena/zysk jest na poziomie 9,1. Bazuje on na słabym pierwszym kwartale 2015 i dobrych 3 ostatnich kwartałach 2014, więc trudno na tej podstawie oceniać spółkę jako niedoszacowaną przez rynek. Spółka ostatnio nie ma dobrej opinii u maklerów i zostało wystosowanych kilka negatywnych rekomendacji, co nie pomaga kursowi akcji.

Kluczowe dla inwestorów będą wyniki kolejnych kwartałów. Jeśli spółka pokaże, że 1 kwartał 2015 był wypadkiem przy pracy, notowania ACTION mają szansę na powrót do wcześniejszych poziomów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.