Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej INTER RAO LIETUVA AB (dalej INTERRAOLT) za okres od 1 stycznia do 30 czerwca 2016 roku (sprawozdanie półroczne) Litewska spółka może kusić inwestorów bardzo atrakcyjnymi wskaźnikami cena/zysk (4,4) i stopą dywidendy (18,3%). Wyniki za pierwsze półrocze 2016 były jednak dużo słabsze niż rok wcześniej. Jakie jeszcze ryzyka mogą się wiązać z inwestycją w akcje INTERRAOLT?

Analiza sprawozdania finansowegoNa wstępie trzeba zaznaczyć, że spółka publikuje dość oszczędne w treści sprawozdania finansowe. Nie są one niestety tak rozbudowane w informacje jak te, do których przyzwyczaiły nas notowane na GPW polskie spółki z branży energetycznej. Dodatkowo trzeba pamiętać, że sprawozdania i raporty bieżące INTERRAOLT są dostępne tylko po angielsku. Mimo tych niedogodności warto się spółce przyjrzeć ponieważ oferuje ciekawe możliwości inwestycyjne. Zwracam uwagę, że sprawozdawczość finansowa INTERRAOLT jest prowadzona w EUR i tak też poniżej są prezentowane dane finansowe.

INTERRAOLT działa na rynku energii elektrycznej w krajach bałtyckich. Głównym rynkiem zbytu jest Litwa, a głównym źródłem sprzedawanej energii jest Rosja. INTERRAOLT jest spółką zależną od INTERRAO (50% akcji), jednego z czołowych graczy na rynku energetycznym Rosji. Drugim udziałowcem spółki jest fundusz inwestycyjny SCAENT BALTIC,który posiada 29% akcji.

Podstawową działalnością spółki jest dostarczanie energii elektrycznej do klientów biznesowych, których spółka ma około 800. INTERRAOLT prowadzi również działalność wytwórczą - posiada farmę wiatrową o mocy 30 MW. Jest to raczej mikroskala w porównaniu do innych spółek energetycznych i nawet dla samej spółki ta działalność stanowi kilka procent obrotów.

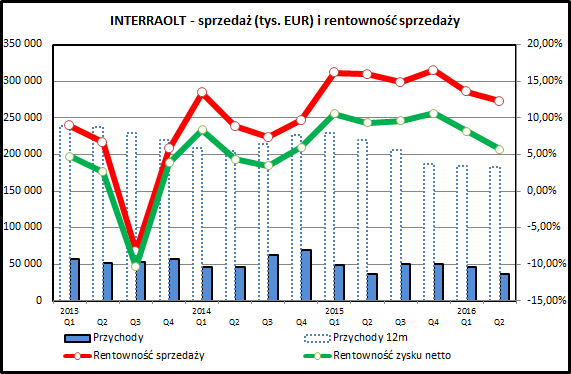

kliknij, aby powiększyćPrzychody INTERRAOLT w perspektywie kilku ostatnich lat spadają. Mimo tego spółce udawało się zachowywać przyzwoitą rentowność działalności na poziomie zysku brutto na sprzedaży, a także dodatni wynika na poziomie zysku netto. Marże mocno spadają w ostatnich 2 kwartałach.

Wyjątkiem, w kwestii dodatniego zysku netto, jest 3 kwartał 2013, kiedy INTERRAOLT poniosło stratę - była ona spowodowana ograniczeniami w imporcie energii elektrycznej z Rosji (embargo). Spółka musiała ponieść dodatkowe koszty związane z zakupami prądu na litewskim rynku, żeby móc wywiązać się z zobowiązań wobec swoich odbiorców.

kliknij, aby powiększyćWykres pokazujący ilość dostarczonej energii elektrycznej pokazuje, że od 2010 roku biznes spółki się kurczy. Rynek enegii na Litwie został zliberalizowany w 2013 roku. Jak na razie jest to dla spółki źródłem problemów, choć trzeba pamiętać, że wiążą się z tym również potencjalne możliwości rozwoju biznesu.

kliknij, aby powiększyćGenerowany przez spółkę zysk netto również jest coraz mniejszy - w ostatnim kwartale wyniósł 2,1 mln EUR, a narastająca za poprzednie 12 miesięcy 16 mln EUR. Zysk w ujęciu 12-miesięcznym maleje od 3 kwartałów - jego rekordowy poziom to 18,8 mln EUR i został osiągnięty 3 okresy temu. Od tego czasu wyniki kolejnych kwartałów są słabsze niż rok wcześniej, ale cały czas patrząc na zysk w ujęciu 12 miesięcy mamy efekt wysokiej bazy.

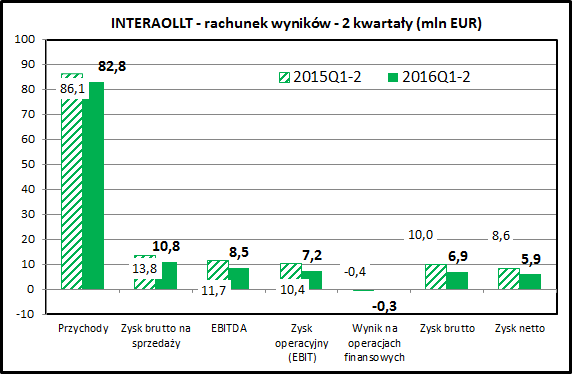

kliknij, aby powiększyćPierwsze półrocze 2016 wypada dużo słabiej niż pierwsze półrocze 2015:

- sprzedaż spadła o 3,8%

- zysk brutto na sprzedaży spadł o 22,3%

- zysk operacyjny (EBIT) spadł o 30,4%

- zysk brutto spadł o 31,3%

- zysk netto spadł o 31,9%

Główną przyczyną spadków są słabsze wyniki biznesowe - niższa sprzedaż i przede wszystkim spadek marży handlowej.

Działalnośc finansowa nie ma dużego wpływu na rachunek wyników. W 1 półroczu 2016 odsetki od zaciągniętych kredytów to niecałe 400 tys. EUR (około 5% wyniku brutto).

kliknij, aby powiększyćINTERRAOLT generuje gotówkę z działalności operacyjnej - wyjątkiem jest tutaj ostatni kwartał, kiedy wygenerowany zysk został "skonsumowany" przez niekorzystne zmiany w kapitale obrotowym oraz płatności związane z podatkiem dochodowym.

W przepływach z działalności finansowej widać hojnie wypłacane dywidendy oraz spłatę zaciągniętych kredytów (pierwsze 2 kwartały 2016). Nie jest to jednak spójne z bilansem spółki, gdzie widać wzrost zadłużenia krótkoterminowego.

INTERRAOLT utrzymuje spore rezerwy gotówki - na 30 czerwca 2016 było to około 13,5 mln EUR.

kliknij, aby powiększyć

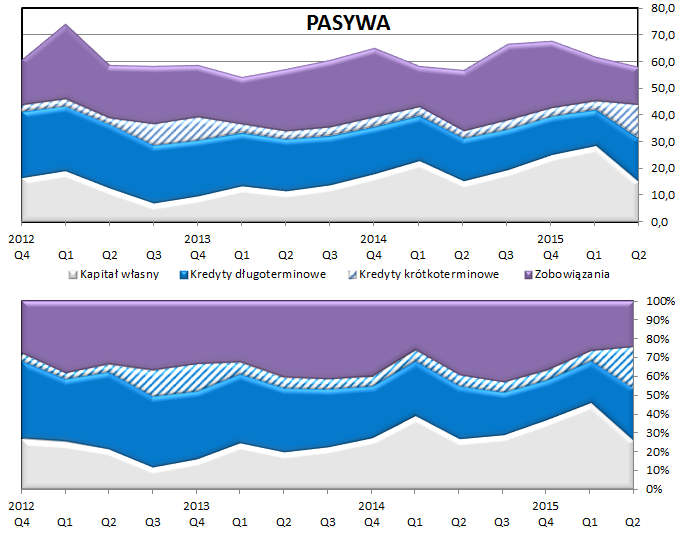

kliknij, aby powiększyćAktywa trwałe spółki to głównie farma wiatrowa, które podlega systematycznej amortyzacji. Kapitał obrotowy jest z kolei związany z działalności handlową i ulega dość dużym wahaniom z okresu na okres.

Spółka finansuje swoją działalność w dużym stopniu kapitałem obcym. Kapitał własny to 14,8 mln EUR, a zobowiązania odsetkowe to około 28,9 mln EUR. Wysoki stopień dźwigni finansowej jest jednak standardem w bardzo kapitałochłonnej branży energetycznej. Spora część tego zadłużenia to pożyczki od większościowych akcjonariuszy.

PodsumowanieDziałalność INTERRAOLT w ostatnich okresach przeżywa problemy, co widać zarówno w rachunku wyników, jak i malejącym wolumenie dostarczanej klientom energii elektrycznej. Spółka musi ustabilizować, a najlepiej poprawić swoją pozycje rynkową, jeśli chciałaby zatrzymać spadek zysków widoczny w ostatnich kliku kwartałach.

Spółka działa na rynku konkurencyjnym, ale jej pozycja w stosunku do odbiorców jest korzystna - jest to dość rozproszona i liczna grupę odbiorców. Presję na wyniki spółki wywiera duża konkurencja na rynku energii.

Problemem w ocenie INTERRAOLT może być koncentracja po stronie dostawców - są to głównie podmioty z grupy INTER RAO, która jednocześnie jest współwłaścicielem spółki. Istnieje tu ryzyko dokonywania transakcji na warunkach nierynkowych.

Warto bliżej przyjrzeć się inwestorowi strategicznemu spółki - jest to koncern INTER RAO UES, który jest jednym z liderów na rynku energii elektrycznej w Rosji. Koncern prowadzi również operacje zagraniczne i poza omawianą spółką działającą w krajach nadbałtyckich INTER RAO jest obecne na rynkach Turcji, Finlandii, Mołdawii, Kazachstanu oraz Chin.

Z tego rodzaju inwestorem są związane ryzyka polityczne, które mogą wpłynąć nawet na ciągłość działania spółki. Można było to zaobserwować w 2013 roku. Z drugiej strony dla INTER RAO obecność na rynkach Unii Europejskiej może mieć wartość strategiczną i dobre wyniki spółki mogą być w interesie rosyjskiego koncernu. Mogą one być osiągane również dzięki korzystym dla INTERRAOLT transakcjom z innymi podmiotami z grupy kapitałowej.

INTERRAOLT daje ekspozycję na sektor energetyczny i jednocześnie nie jest narażony na wewnętrzne ryzyko polityczne, na które jest narażona większość polskich spółek energetycznych. W ostatnim czasie ten czynnik wpływał bardzo niekorzystnie na ich notowania, czego ostatni przykład można znaleźć na przykład w poniższym artykule:

www.stockwatch.pl/wiadomosci/t...Pod kątem wskaźników INTERRAOLT prezentuje się bardzo korzystnie. Wskaźnik cena/zysk jest na poziomie 4,4, a wypłacona w maju dywidenda dała dividend yield na poziomie 18,3%. Są to poziomy bardzo atrakcyjne, ale trzeba pamiętać, że biznes spółki się kurczy i wyniki historyczne będą bardzo trudne do powtórzenia.

Wskaźnik cena/wartość księgowa jest na poziomie 4,8, co wynika ze struktury finansowania i bardzo wysokiej rentowności kapitału własnego.

>> Porównanie na tle spółek sektora energetycznegoRozważając inwestycję należy wziąć pod uwagę również ryzyko walutowe (walutą funkcjonalną spółki jest EURO). Istotne są również inne wskazane wyżej ryzyka - jest ich całkiem sporo i wiele z nich powoduje, że spółki nie da się wprost porównać do polskich odpowiedników.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutaj