Omówienie prospektu emisyjnego Artifex Mundi SAWarszawski parkiet próbuje szturmować kolejny podmiot z branży gamingowej. Po tegorocznych ofertach iFun4All, Qubic games, PlayWay trwającej Huckleberry Games po pieniądze inwestorów wyciąga dłonie Artifex Mundi SA.

Trzeba przyznać, że prospekt emisyjny spółki jest dość szczegółowy i sporo mówi o samej branży, a także procesie i niuansach produkcji i wydawania gier. Każdy zainteresowany branżą powinien go samodzielnie przeczytać. Niestety trochę brakuje danych operacyjnych, co nie do końca pozwala ocenić sam prowadzony przez Artifex Mundi (dalej AM) biznes.

AM dość wyraźnie różni się od spółek już obecnych na giełdzie i w modelu biznesowym najbliżej mu do Vivid Games. Spółka zaczynała jako studio podwykonawcze, z czasem zaczęła pisać gry na własny rachunek i samodzielnie je wydawać, zlecać pisania na zewnątrz, a dla niektórych tytułów stałą się wręcz tylko wydawcą. Mamy więc rozwój spółki i ewolucję modelu wraz ze zdobywaniem doświadczenia i know-how.

AM działa głównie w segmencie mobilnym, choć część tytułów o najlepszej sprzedaży znalazła wydania także na PC oraz od tego roku także konsole. Emitent specjalizuje się w grach casualowowych typu HOPA (Hidden Object Puzzle Adventure), które stanowią połączenie gier logicznych i przygodowych. Do połowy 2016 r. za który to okres znamy wyniki sprzedażowe spółka wydawała gry Premium (odpłatne) w modelu „Try before you buy”, co oznacza, że potencjalny klient miał możliwość zagrania w krótki wycinek gry przed jej zakupem. Trzeba przyznać, że liczba oferowanych tytułów dość szybko rośnie, a tempo tego wzrostu wedle deklaracji ma jeszcze przyspieszyć. Co ciekawe rośnie także udział zewnętrznych studiów których wydawcą jest Artifex. Zauważmy, że chęć wydawania gier obcych wykazują ostatnio także 11B oraz Vivid Games.

W 2015 r. spółka nie wydała żadnej gry napisanej przez wewnętrzne zasoby. Nie oznacza to jednak, że zwolniono ludzi. Programiści zostali przesunięci do innego segmenty w którym AM będzie próbowało się rozwijać, ale o tym za chwilkę.

kliknij, aby powiększyćJak czytamy w prospekcie:

Cytat:Gry wydawane przez Spółkę charakteryzują się powtarzalnością i relatywnie długim ogonem przychodów – gry wydane kilka lat temu w dalszym ciągu generują istotne przychody. Średnia stopa zwrotu z gier w portfolio Spółki przekracza 200%, a ponad 91% gier odnosi sukces i pozwala na zwrot kosztów

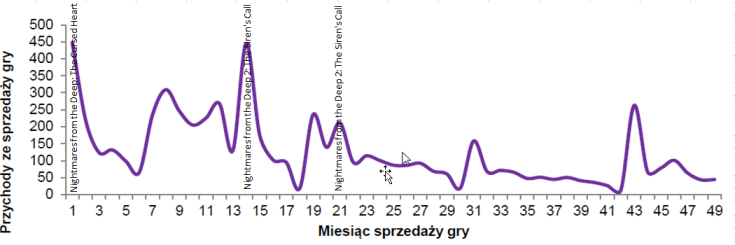

W porównaniu do PlayWay’a, który zakończył przed chwilą ofertę, Artifex ma lepszy dobór projektów (więcej rentownych), ale niższy średni zwrot. Nie przeceniałbym sformułowania „długi ogon”, bo w segmencie Indie grę wydaje się co jakiś czas na nowe platformy. Jeśli debiut wypadł korzystnie na pierwszej produkuje się wersję na kolejne i rozszerza zakres możliwej sprzedaży. Podobnie działa to w przypadku 11B i Vivid Games. Spółka w prospekcie zamieściła rozkład sprzedaży w czasie , który pozwoliłem sobie zmodyfikować o dodanie premier kolejnych części wzorcowej gry:

kliknij, aby powiększyćOstatnie piki sprzedażowe wynikają z wprowadzenia gry na konsole, natomiast wcześniejsze na kolejne platformy mobilne oraz PC.

Emitent chwali się, że jego gry (a w zasadzie bezpłatne fragmenty) zostały pobrane już w 30 mln egzemplarzy. To dwukrotnie więcej niż w przypadku PlayWay’a i nieco mniej niż w przypadku Vivida, który buduje swoją bazę użytkowników na razie tylko dwoma tytułami. Według Google Play największymi hitami jeśli chodzi o liczbę pobrań są serie Nightmares from the Deep oraz Enigmatis, które zostały ściągnięte przez użytkowników co najmniej w liczbie miliona egzemplarzy, ale nie większej niż 5 mln pobrań. Niestety rozrzut danych jest spory, ale maksymalnie około 5-10 proc. graczy zdecydowało się po pobraniu grę kupić. Tak czy owak pierwsze części obydwu tytułów wygenerowały sprzedaż na poziomie powyżej 5 mln zł każda, przy czym Enigmatis został wydany około roku póżniej:

kliknij, aby powiększyćMożna powiedzieć, że spółka produkuje gry przeciętne, żadna nie stała się sprzedażowym super hitem, ale w związku z liczbą wydawanych gier mamy dość stabilny biznes, co potwierdzają przychody. Wymienione na poniższym wykresie produkcje odpowiadały za około 60 proc. przychodów w latach 2012-2015.

kliknij, aby powiększyćA zatem biznes spółki jest znacznie mocniej powtarzalny niż PlayWay’a, który opiera się w dużej mierze na 2 tytułach, a koniem pociągowym wyników jest seria Car Mechanic Simulator. Trzeba przyznać, że pod względem stabilności sprzedaży spółka wygląda naprawdę dobrze. Nieco gorzej jest niestety z wynikami, ale warto zaznaczyć, że Artifex bardzo konserwatywnie rozlicza koszty pisania gier Premium. Tak jak kiedyś miało to miejsce w przypadku CD Projektu, czy 11 Bit spółka wykazuje zerową marżę na sprzedaży do pokrycia całkowitego kosztu napisania gry Premium. Z tego powodu okres premierowy i tuż popremierowy mają relatywnie wysoką sprzedaż, ale także wysoki koszt i niską marżę. Dlatego dane finansowe nie są do końca porównywalne ze spółkami z branży (w tym PlayWay, 11B, Vivid) gdzie koszty rozlicza się w sposób znacznie bardziej liniowy.

To właśnie przez wprowadzenie do sprzedaży w I połowie 2016 r. znacznej liczby gier (9 w porównaniu do 10 w całym 2015 r.) wynik operacyjny spółki zmniejszył się z 6,3 mln zl osiągniętych w I pol. 2015 r. do obecnych 4,9 mln zł. pomimo wzrostu sprzedaży z 9,4 mln zł do 10,6 mln zł. Nie bez znaczenia jest także fakt, że gry wprowadzone do sprzedaży w 2016 r. były pisane przez zewnętrzne studia, którym należy się procent od sprzedaży, przez co marża spółki w naturalny sposób się zmniejsza. Za ostatnie 12 miesięcy spółka wygenerowała około 5,9 mln zysku netto, przy 7 mln w roku 2015 i 5,7 mln w roku 2014.

Biorąc pod uwagę planowaną ekspansję można liczyć w niedalekiej przyszłości na wynik z wydawania gier Premium o 50-70 proc. wyższy od ostatnio raportowanych. Zysk netto z tej gałęzi biznesu na poziomie10 mln zł wydaje się prawdopodobny do osiągnięcia w ciągu najbliższych 2 lat, choć ostateczny wynik mocno zależy od rozkładu kolejnych premier. Przy 10 mln zł wyniku netto i stopie dyskontowej na poziomie (8-10 proc.) można szacować wartość tej gałęzi biznesu liczonej rentą wieczystą na 100-125 mln zł (równomierny rozkład sprzedaży to mniejsze ryzyko, a zatem i stopa dyskontowa). Spółka wycenia się jednak nawet na 330 mln zł (

www.stockwatch.pl/ipo/artifex-... ), co można łączyć z dużymi oczekiwaniami jeśli chodzi o model FTP, który został wdrożony w II połowie roku.

W aktywności tej na razie nie mamy żadnych finansowych dowodów na kompetencje i umiejętność monetyzowania produktów. Wiadomo, że spółka na ten segment mocno liczy, bo właśnie na niego przekierowała własne siły twórcze, a jak widać z historii i efektów gier, to właśnie gry własne sprzedawały się do tej pory lepiej niż pisane przez zewnętrzne studia, co do pewnego stopnia wynika z mniejszych projektów i skomplikowania kierowanych tam gier. Oczywiście na gry typu FTP jest w tej chwili moda, a spółki z segmentu potrafią być warte miliardy dolarów – vide przejęcie King Digital. Problem w tym, że nie wszyscy potrafią odpowiednio monetyzować swoje produkty. Ma problemy z tym krajowy Vivid, ma światowy gigant jakim jest Zynga. My niestety na temat tego co spółka jest w stanie wygenerować nie wiemy nic i bardzo ciężko szacować możliwą przyszłą skalę sukcesu. Przy oczekiwanej cenie sprzedaży, na oko do tej części biznesu trzeba przypisać około 15-20 mln powtarzalnego oczekiwanego zysku, co wydaje się wynikiem bardzo ambitnym. Vivid, który ma większą liczbę pobrań (ponad 50 mln szt) i udowodnił kompetencje do tworzenia hitów jest wyceniany na 136 mln zł.

Biorąc dużą niepewność wyniku z nowej nogi biznesowej jaką jest model FTP ofertę spółki raczej należy ocenić jako wygórowaną. Tym bardziej, że to głównie obecni akcjonariusze próbują wyjść z inwestycji, a nie spółka pozyskać kapitał na rozwój.

Z drugiej strony wskaźniki są mimo wszystko niższe niż dla PlayWay’a któremu udało się uplasować ofertę z nadsubskrypcją drobnych akcjonariuszy, a osiągnięcia finansowe są zbliżone, podobnie jak liczba tytułów w ofercie, która budowała wynik. Artifex największe sukcesy ma z własnych produkcji, natomiast PlayWay z produkcji zewnętrznej (RED DOT). AM wypada także lepiej jeśli chodzi o bazę potencjalnych użytkowników.

kliknij, aby powiększyć>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.