Omówienie prospektu emisyjnego Celon Pharma SAO pieniądze i swój giełdowy debiut stara się obecnie bardzo ciekawy podmiot – Celon Pharma. Spółka prowadzi działalność w zakresie badań laboratoryjnych nad nowymi cząstkami i lekami, których jest także producentem. Mamy zatem połączenie działalności stricte naukowej (w tym aspekcie widać podobieństwo do Selvity), prac nad wprowadzeniem leków biopodobnych (podobieństwo do Mabion) i w końcu sprzedaż i produkcję leków generycznych (podobieństwo do Bioton i Sopharma)

Spółka chciałaby w ofercie publicznej uplasować 15 mln akcji w cenie maksymalnej 16,33 zł za papier, a w poniższym tekście spróbuje odpowiedzieć czy oferta zasługuje na zainteresowanie.

Celon Pharma posiada w tej chwili w portfelu kilka leków:

2004 – Aromek (15 proc. rynku) i Donepex (10 proc. rynku)

2005 – Ketrel (35 proc.)

2009 – Valzek (20 proc.)

2012 – Salmex

Ale najważniejszym preparatem jest Salmex, którego udział w przychodach dynamicznie rośnie.

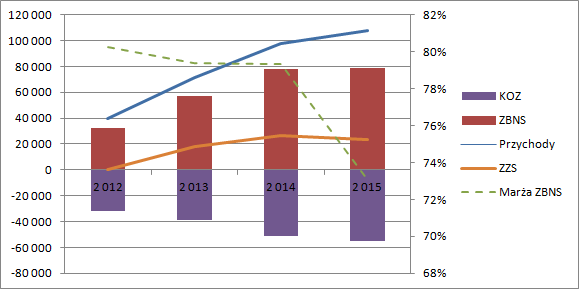

kliknij, aby powiększyćJak to w przypadku leków generycznych kluczowe znaczenie ma czas wprowadzenia preparatu na rynek po wygaśnięciu ochrony patentowej na lek oryginalny. W Europie ochrona Seretide Dysk wygasła w 2013 r. a spółka była pierwszym podmiotem który wprowadził odpowiednik. Dzięki temu zdobyła pozycję lidera, a dodatkowo uzyskała refundację z MSZ i wyznacza poziom refundacji dla złożonych leków wziewnych. Wprowadzenie Salmexu do oferty spowodowało wystrzał sprzedaży. Niestety można także zauważyć delikatnie topniejącą rentowność zysku brutto. W ostatnim roku większy spadek wynika z obniżenia ceny sprzedaży dla największej dawki 500 ug.

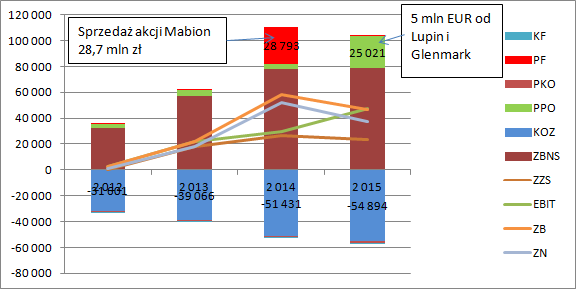

kliknij, aby powiększyćJak widać ze wzrostem sprzedaży mocno spółce rośnie koszt ogólnego zarządu co możnaby uznać za negatyw. Jednak w przypadku Celon Pharma w kosztach ogólnego zarządu mamy prezentowane także koszty działalności badawczej (ok. 7-8 mln w latach 2014-2015). Wzrost nakładów na działalność B+R ciężko uznać za negatyw skoro to właśnie ta działalność jest czynnikiem niezbędnym do wprowadzenia nowych leków na rynek. Można powiedzieć, że koszty te są inwestycją w przyszłość. W związku z dość wysokim obciążeniem powtarzalny zysk ze sprzedaży wynosi w tej chwili około 25 mln zł. Spółka prezentuje jednak znacznie wyższe wyniki na najniższym poziomie rachunku zysków i strat, co ma związek w dużej mierze ze zdarzeniami jednorazowymi lub rzadko powtarzalnymi:

kliknij, aby powiększyćW 2014 roku o wyniku netto zdecydowała sprzedaż posiadanego pakietu akcji Mabionu (a w zasadzie wypłata w postaci dywidendy rzeczowej), która pozwoliła pokazać ekstra zysk w wysokości 28,7 mln zł. Za to w roku 2015 mamy już bardzo wysoki wynik operacyjny - 47 mln zł, co wynika głównie z płatności od Lupin (4 mln EUR) i Glenmark (1 mln EUR) za licencję na dystrybucję Salemxu odpowiednio w USA i Europie.

Cytat:Na podstawie umowy licencji i rozwoju Społka zobowiązana jest dostarczyć Lupin Atlantis Holdings S.A. dossier produktu oraz opracowane przez siebie knowhow w tym zakresie, a także rozwijać produkt zgodnie z umową i w terminach w niej określonych. Lupin Atlantis Holdings S.A. zobowiązała się z kolei do podjęcia wszelkich działań celem uzyskania akceptacji FDA dla Abbreviated New Drug Application dla licencjonowanego produktu w USA, do przeprowadzenia całego procesu rejestracyjnego i komunikowania się z FDA oraz ponoszenia odpowiedzialności za dopełnienie wszelkich wymagań porejestracyjnych na terytorium licencjonowanym.

Należne Społce wynagrodzenie dzieli się na wynagrodzenie należne z tytułu udzielenia licencji, które Spółka już otrzymała oraz wynagrodzenie za osiąganie kolejnych, określonych w umowie kamieni milowych, w zależności od tempa osiągania celów oraz zarejestrowania w USA innych leków generycznych odpowiadających produktowi licencjonowanemu. Spółce przysługują także, w okresach kwartalnych, tantiemy, naliczane od wartości sprzedaży produktu netto.

Podobny charakter ma umowa z Glenmark. Z tytułu licencji spółka otrzyma w sumie kilkanaście milionów EUR od Lupin i kilka milionów od Glenmark. Niestety płatności te ciężko uznać za corocznie powtarzalne, gdyż łączą się z rejestracjami nowych produktów, nad którymi prace trwają parę lat.

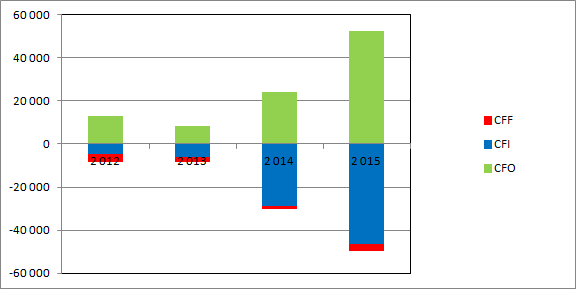

Oczywiście wzrost sprzedaży i potencjału spółki nie byłby możliwy bez inwestycji i zwiększania potencjału produkcyjnego, co widać wyraźnie w przepływach finansowych. Celon w ostatnim roku wygenerował ponad 52 mln gotówki, ale pamiętać należy że ponad 20 mln dotyczy płatności od umów dystrybucyjnych. Jednocześnie spółka większość wygenerowanych środków inwestuje – przepływy z działalności inwestycyjnej pochłonęły kwotę prawie 46,5 mln zł.

kliknij, aby powiększyćInwestycje dotyczą głównie aktywów trwałych, co widać doskonale w bilansie. Spółka finansuje się głównie kapitałem własnym i w mniejszej części zobowiązaniami i dotacjami (RM w pasywach). Struktura jest charakterystyczna dla spółki produkcyjnej gdzie większość stanowią rzeczowe aktywa trwałe. W tym miejscu trzeba dodać, że na koniec 2015 r. wśród rzeczowych aktywów trwałych mieliśmy ponad 22 mln w środkach dopiero w budowie lub zaliczkowanych, a zatem potencjał wytwórczy jest cały czas zwiększany. Celon ma nadal pakiet akcji Mabionu który jest widoczny w inwestycjach długoterminowych (6,3 mln zł). Kapitał obrotowy jest dodatni i pomimo znikomej wartości środków pieniężnych w spółce nie należy się raczej spodziewać kłopotów z płynnością.

kliknij, aby powiększyćObecne wyniki spółki nie oddają jednak potencjału. Część środków z emisji (35 mln zł) będzie przeznaczone na zwiększenie mocy produkcyjnych Salmexu (ze 100 tys. szt. Miesięcznie do 1 mln szt. miesięcznie), co ma związek z wygasaniem ochrony patentowej w USA leku oryginalnego i to właśnie ten krok ma stać się driverem dużego wzrostu w najbliższej przyszłości. To jednak tylko część potencjału, bo spółka prowadzi szereg programów badawczych:

kliknij, aby powiększyćDrugim projektem z serii typowych generyków jest lek do lecenia POCHP podobnie podawany w formie wziewnej zawierający (Triotropium), którego ochrona patentowa także wygasa niebawem.

Spółka pracuje także nad wprowadzeniem nowoczesnych generyków na bazie biopodobnych, tj. Lucentisu. W tym przypadku próg wejścia jest znacznie wyższy niż w przypadku standardowych leków zastępczych, co oczywiście mocno zmniejsza konkurencję, ale prace nad nim potrwają jeszcze parę lat, podobnie jak badania nad zupełnie nowymi lekami czy cząstkami.

Większość pozyskanej kwoty z emisji ma zostać przeznaczona na dalsze badania i inwestycje w nowe produkty, a harmonogram przedstawia się jak poniżej:

kliknij, aby powiększyćNiestety spółki porównawcze najczęściej przynoszą straty, wobec czego wycen porównawczych można dokonywać tylko na bazie przychodów i wartości księgowej, a to nie są najlepsze parametry do oceny i wyceny, bo sam sektor ma mocny rozrzut.

Powtarzalny zysk netto z obecnej działalności (sprzedaż krajowa) można szacować na około 20-25 mln zł, co daje wycenę spółki rentą wieczystą ze stopą dyskontową na poziomie 10 proc. na poziomie 200-250 mln zł i cenę za akcję w kwocie 0,66 do 0,83 zł za akcje w relacji do ceny maksymalnej przekraczającej 16 zł.

Jednak biorąc pod uwagę, że spółka chce 10 krotnie zwiększyć moce produkcyjne dotyczące Salmexu możemy optymistycznie założyć, że potencjał sprzedaży może zwiększyć się o ok. 600 mln zł, a uwzględniając marże zysku ze sprzedaży mamy potencjalne dodatkowe 132 mln zysku operacyjnego i ok. 107 mln zysku netto. Przy takim poziomie generowanych wyników (130 mln zysku netto) mamy wycenę rentą wieczystą na poziomie 1,3 mld zł przy wycenie spółki po ofercie na kwotę 735 mln zysku. Jest to oczywiście założenie bardzo optymistyczne, zakładające pełne obłożenie mocy produkcyjnych i powtarzalną strukturę kosztów, która prawdopodobnie się jednak zmieni na skutek umów licencyjnych, ale mimo wszystko pokazuje gdzie Celon Pharma mierzy i jak jest możliwa skala sukcesu. Można powiedzieć, że w wycenie spółki ten sukces jest już zawarty, natomiast upsiadem dla akcjonariuszy mogą stać się inne realizowane przez spółkę projekty, w tym lek oparty na triotropium i lek oparty na ketaminie, a w dalszej perspektywie reszta.

>> Wyceny automatyczne oferty IPO są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.