Show me the Money! – omówienie sprawozdań i wyceny Ekoexport SA po 1 kw. 2017 r.Wydawało się, że raport za 2016 r. przyniesie nowe ważne informacje. W październiku po wielu latach zmagań z trudnościami wykonawczo-projektowymi spółka uruchomiła linię do automatycznego pozyskiwania mikrosfery. Sama spółka twierdziła, że:

Cytat:Pierwsza część inwestycji tj. hala o pow. ca 2000 m2 wraz z infrastrukturą oraz automatyczną linią susząco-pakującą wykonaną wg naszej dokumentacji wejdzie już w IV kwartale 2016 do bilansu, zaś linia technologiczna do automatycznego pozyskiwania mikrosfery zostanie wprowadzona do bilansu w 2017 roku.

ekoexport.eu/Default.aspx?id=3...Wydawało się, że jest świadomość iż nie da się uniknąć po raz kolejny braku konsolidacji. Oczywiście dziwne byłoby gdyby „do bilansu weszła” tylko połowa spółki w Kazachstanie, więc po ciuchu można było liczyć na pełną konsolidację. Nic z tego…

Zarząd po raz kolejny się z tego wykręcił twierdząc, że:

Cytat:nie miał możliwości sporządzenia skonsolidowanych sprawozdań finansowych za rok 2016, w czasie wymaganym przepisami prawa, w tym przepisami o obrocie papierami wartościowymi

A stało się tak dlatego, że:

Cytat:Wdrożenie rachunkowości zgodnej z MSSF jest procesem złożonym, pracochłonnym i czasochłonnym

………………………………………………………………………………………………………….

Eko Sphere KZ jest podmiotem spoza Europejskiego Obszaru Gospodarczego. To powoduje, że zasady rachunkowości, według których sporządza sprawozdania finansowe znacząco różnią się zarówno od Ustawy o rachunkowości, jak i standardów MSSF/MSR.

Spółka stale jest w procesie inwestycyjnym i dopiero od niedawna prowadzi aktywność operacyjną. Z tego względu (a także z przyczyn formalnych, ekonomicznych i praktycznych) nie prowadziła ona księgowości w sposób umożliwiający konsolidację ze sprawozdaniami Eko Export w standardach MSSF/MSR.

Powyższe należy potraktować jako rodzaj żartu. Spółka funkcjonująca na GPW od lat, która wielokrotnie miała do czynienia z biegłym rewidentem musiała wiedzieć jakie obowiązki na niej będą spoczywać i zawczasu się do nich przygotować. Aż dziw bierze, że biegły rewident nie dał zastrzeżenia wprost, tylko zwrócił uwagę, że odzyskanie pożyczek jest uwarunkowane od czynników trzecich.

Przez brak konsolidacji nie ma także obowiązku sporządzania sprawozdania według MSR i mamy nadal sprawozdanie w ułomnej UORowej formie. Prawdziwe powody braku konsolidacji mogą być zupełnie inne, ale o tym za chwilkę.

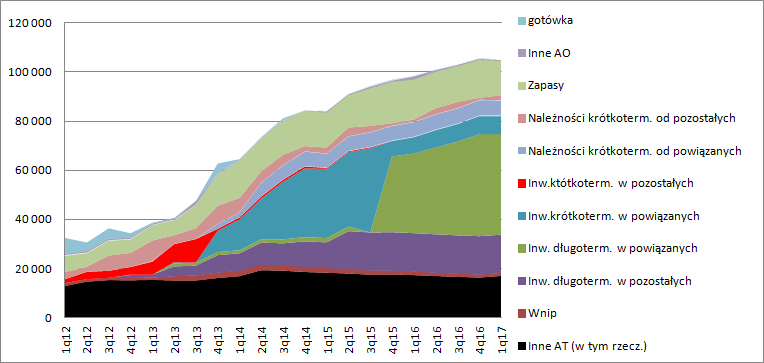

W aktywach w ostatnim i poprzednim kwartale nie zaszły jakieś drastyczne zmiany. Nadal największą pozycją są pożyczki i należności od spółek powiązanych – 54 mln zł na 104 mln zł sumy bilansowej. Drugą pod względem wielkości pozycją są akcje Omega Minerals, czyli akcje z wymiany krzyżowej właścicieli EEX i wspomnianego podmiotu. Choć spółka prezentuje je zgodnie z zasadami rachunkowości, to ich rzeczywista wartość może być w zasadzie zerowa. Omega Minerals nie płaci dywidendy, a nie istnieje aktywny rynek na którym mogłaby je sprzedać. Pocieszający jest fakt, że od dawna ta pozycja nie rośnie dzięki czemu wyniki spółki nabierają bardziej rzeczywistego charakteru (Wcześniej zyski były w pewnym sensie reinwestowane w akcje OM, bez korzyści dla akcjonariuszy mniejszościowych). Zatrzymanie sumy bilansowej nie powinno dziwić skoro proces inwestycyjny w Kazachstanie został ukończony. Jedyne co warto odnotować, to fakt że KASA SPÓŁKI JEST PUSTA. Gotówka to zaledwie 20 tys. zł.

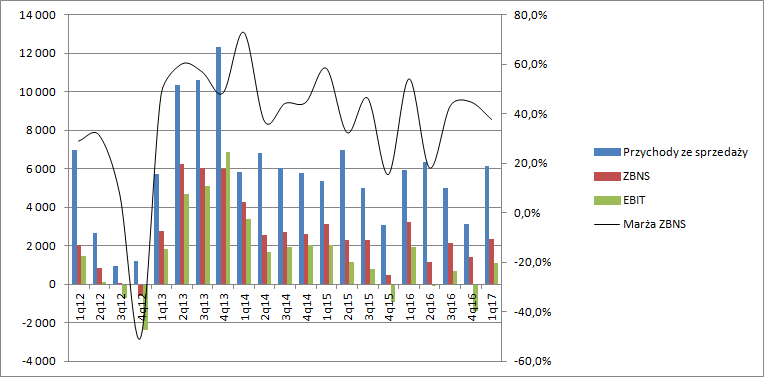

kliknij, aby powiększyćChoć Astana mogła już pracować przez 2/3 IV kwartału pełną parą, a w 1 kw. tego roku przez cały okres, to niestety zgodnie z moimi przewidywaniami nie miało to prawie żadnego przełożenia na wyniki. Przychody w IV kwartale wyniosły 3,1 mln zł w porównaniu do 3,1 mln zł w IV kwartale 2015 r. W samym pierwszym kwartale mamy także w zasadzie stagnację. EEX zamknęła okres styczeń-marzec ze sprzedażą na poziomie 6,2 mln zł w porównaniu do 5,9 mln zł w I kw. 2016 r. Skoku sprzedażowego nadal brak. Oczywiście po raz kolejny mamy zapewnienia o rosnącej kontraktacji, podobnie jak w poprzednich okresach zapewnienia, że sprzedaż przyspieszy w drugiej połowie roku. Tym razem zarząd nawet wyszedł nieco dalej i twierdzi, że pełne obłożenie będzie widać w wynikach 2018 r.

kliknij, aby powiększyćW tym miejscu należy się jednak uwaga. Co zarząd spółki robił przez ostatnie 3 lata? Czy przypadkiem zainteresowanie przetargami i procesem sprzedażowym nie powinno pójść w parze z budową? Jeśli spółka nie była pewna czy instalacja zadziała, to można by niedopasowanie terminów oddania instalacji do kontraktami, ale ze sprawozdań płynęły zupełnie inne komunikaty. Albo więc zarząd wprowadzał inwestorów w błąd, albo popełnione zostały błędy w zarządzaniu spółką. Stawiam, że to ten drugi czynnik.

Marża brutto nadal ma długoterminowo tendencję spadkową, ale mamy 3 kwartały z rzędu na wysokim ekstremum „sinusoidy” – może w końcu będzie lepiej. Jeśli zerknąć na rentowność towarów i produktów to widać, że stabilizująco na rentowność wpływają towary:

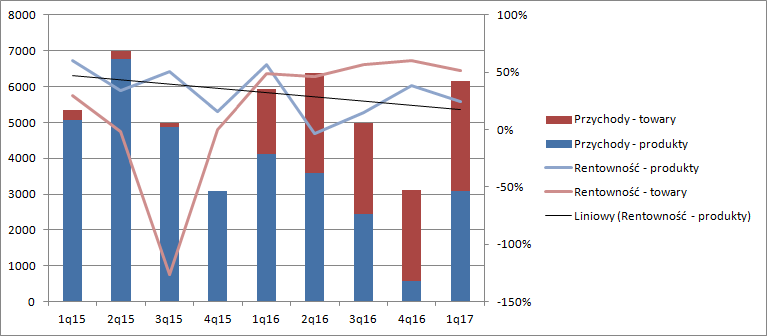

kliknij, aby powiększyćJak mniemam w większości towarami jest mikrosfera biała z Astany. Skoro spółka nie konsoliduje podmiotu w Astanie to formalnie rzecz biorąc kupuje towar, który tylko ewentualnie konfekcjonuje. Rentowność choć spadłą w 1 kw z 54 proc. do 38 proc. wciąż jest na wysokim i satysfakcjonującym poziomie - problem jest niestety skala działalności. Proszę zauważyć, że koszty operacyjne spółki w 2016 r. zjadły 70 proc. wypracowanego zysku brutto na sprzedaży. W pierwszym kwartale było nieco lepiej – koszty ogólnego zarządu i sprzedaży zjadły tylko połowę wyniku. Niby połowa to nie tak strasznie ale mamy tylko 1,1 mln zł zysku ze sprzedaży, w relacji do 2 mln zł przed rokiem. W 2016 r. zysk ze sprzedaży wyniósł 2,3 mln zł czyli był o 1,6 mln zł niższy niż w 2015 r.

Obiektywnie do tego poziomu sprawozdania wyniki są naprawdę słabe. W 2016 r. spółka wypracowała tylko 1,15 mln zysku operacyjnego, bo w końcu postanowiła odpisać część nierotujących starych zapasów (zwracałem też na nie uwagę w poprzednich omówieniach), a przecież jak informował prezes miało to być „zysk odroczony”…. :D

W pierwszym kwartale pozostała działalność operacyjna nie miała istotnego wpływu na wyniki.

W niższych liniach rachunku zysków i strat zaczyna się „dziać”

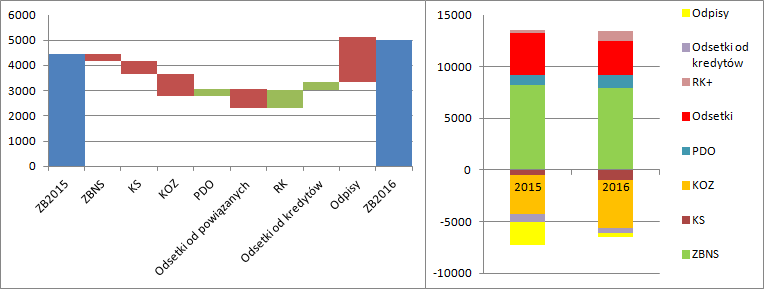

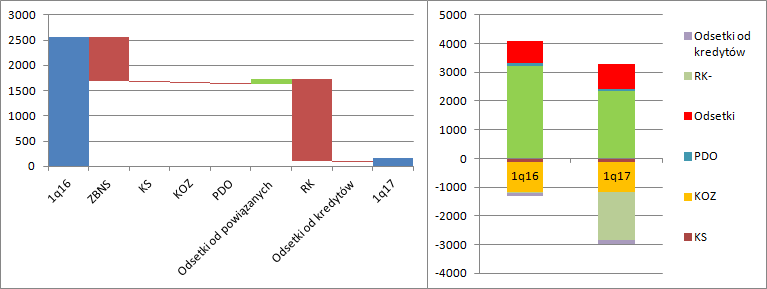

kliknij, aby powiększyćW 2016 r. spółka pokazała wynik brutto w kwocie 5 mln zł, co oznacza wzrost o kilkaset tys. złotych. Biorąc jednak pod uwagę odpis na kopalniach złota w 2015 i odpis na zapasie w 2016 r. mamy już spadek skorygowanego wyniku brutto. Większość pokazanego zysku pochodzi z linii finansowej. 1 mln zł zysku dały różnice kursowe (prawdopodobnie w większości powstałe na pożyczkach do spółek powiązanych), a 3,3 mln zł naliczone odsetki od tych pożyczek.

W tym miejscu wróćmy do konsolidacji. W obecnym stanie spółka robi wynik netto pożyczkami, a jak zerknąć do odpowiedniej noty to Eko Sphere KZ miała w 2016 r. 1,6 mln zł straty netto, ale jak rozumiem pokazała obciążenie na 3,3 mln zł z powodu odsetek. Rzeczywisty wynik tej spółki wyniósł zatem ok. 1,7 mln zł na poziomie brutto czyli pewnie ok. 1,5 mln netto. Jeśli teraz z wyniku EEX wyjmiemy 4,3 mln zł z tytułu odsetek i różnic kursowych a dodamy połowę wyniku Eko Sphere KZ (EEX ma 51 proc.) to zysk brutto spółki będzie niższy o 3 mln zł i wyniesie ok. 2 mln zł. zamiast 5 mln zł. To prawdopodobnie dlatego spółka nie chce konsolidować spółek zależnych bo brak ich konsolidacji robi wynik.

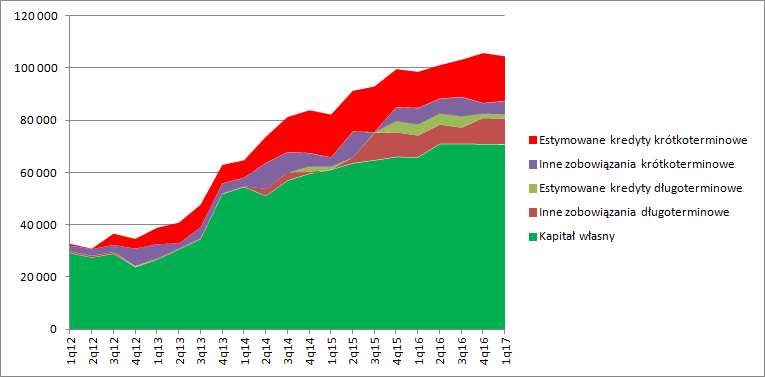

Poza kwestią lepszego wyglądu nie bez znaczenia jest także fakt, że spółka posiada coraz większe zadłużenie, które trzeba obsługiwać.

kliknij, aby powiększyćMożna szacować, że EEX ma ok. 19 mln zadłużenia finansowego netto. W stosunku do kapitału własnego to nie jest wartość wysoka, ale kapitał ten jest niskiej „jakości” (akcje OM). Tak czy owak tutaj problemu nie ma. Jest on w parametrach obsługi długu. W 2016 r. spółka wygenerowała na działalności operacyjnej 3,7 mln zł i tyle samo miała skorygowanej EBITDA Daje to ponad 5 lat spłaty długu z przepływów operacyjnych, a to już poziom relatywnie wysoki i utrudniający pozyskanie finansowania. Można się domyślać, że w takiej sytuacji warto mieć chociaż dość dobre pokrycie nadwyżką finansową. Tym bardziej jak się myśli o emisji obligacji.

W samym 1 kw. EEX nadal pogarszał wynik, ale nie w takim stopniu jak wskazywałby spadek wyniku netto. To co budowało wynik w 2016 r. (różnice kursowe) w pierwszym kwartale na skutek umocnienia złotego uderzyło z dużą siłą.

kliknij, aby powiększyćProblemem jak wspomniałem jest brak sprzedaży. Obietnice już nie do końca działają. Obecnie rynek wycenia spółkę na prawie 150 mln zł. To w świetle raportowanych wyników bardzo wysoka wycena. Przy takiej kapitalizacji EEX powinien pokazywać co najmniej 10 mln zł skorygowanego, powtarzalnego wyniku netto bez odsetek od spółek powiązanych i różnic kursowych, a mamy zaledwie ok. 2 mln zł. Bez oznak wzrostu w sprzedaży o wzrosty kursu może być ciężko, bo fundamentalnych przyczyn (ważonych ryzykiem niespełnionych obietnic) na razie do zwyżki nie ma.

Na wzrosty nadal czekamy już od 3 lat.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.