Thinking big – omówienie sytuacji finansowej grupy kapitałowej Cloud Technologies S.A. po IV kwartale 2017 r W 2017 r. grupa kapitałowa Cloud Technologies S.A., będąca polskim liderem rynku analityki danych dla reklamy internetowej,

kontynuowała działania mające na celu ugruntowanie pozycji na rynku globalnym. Grupa świadczy usługi związane z analizą dużych zbiorów danych (tzw. big data) dla marketingu i monetyzacją danych – co istotne, rozwija w tym celu własne technologie oparte na chmurze obliczeniowej (ang. cloud computing), a także wykorzystuje metody z zakresu uczenia maszynowego. Na koniec 2017 r., należąca do grupy i wciąż rozwijana, hurtownia przetwarzanych danych –

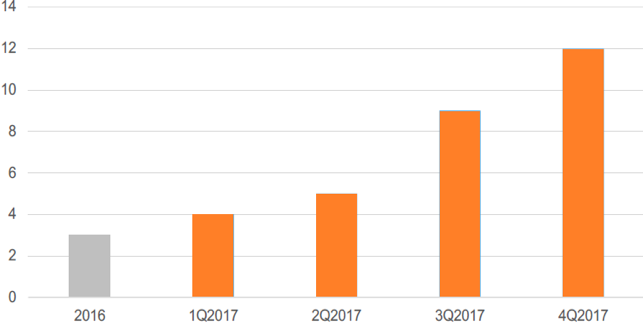

kluczowy zasób – liczyła już ponad 12 mld anonimowych profili użytkowników. Oznacza to wzrost o ok. 9 mld w porównaniu z liczbą profili, jaką grupa dysponowała na koniec 2016 r. oraz o ok. 3 mld w samym czwartym kwartale (wykres poniżej). Są to profile użytkowników korzystających z komputerów stacjonarnych i urządzeń mobilnych zlokalizowanych w ponad 200 państwach, z których najważniejszymi z punktu widzenia prowadzonej działalności są USA i kraje UE.

Jak podaje zarząd w 2017 r. grupa stała się jednym z największych na świecie dostawców anonimowych profili internautów, służących do precyzyjnego targetowania reklamy internetowej (gromadzone i przetwarzane przez grupę dane pozwalają jej klientom na personalizację kampanii reklamowych w sieci oraz rozbudowę rozwiązań z zakresu Business Intelligence w firmach – tzw. data enrichment).

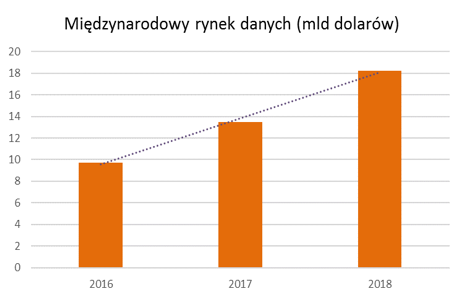

kliknij, aby powiększyć Źródło: Opracowanie własne na podstawie danych finansowych grupy kapitałowej Cloud Technologies S.A. Rok 2017 r. był kolejnym, w którym grupa koncentrowała się na rozwijaniu działalności i zdobywaniu nowych rynków zbytu. Zgodnie z opublikowanym przez Cloud raportem Global Data Market Size 2016-2018, przedstawiającym trendy na 28 rynkach o kluczowym znaczeniu dla reklamy internetowej, szacowana wartość globalnego rynku danych w 2017 r. wynosiła 18,2 mld dolarów (2/3 to USA) i w porównaniu z poprzednim rokiem zwiększyła się o 35 proc.

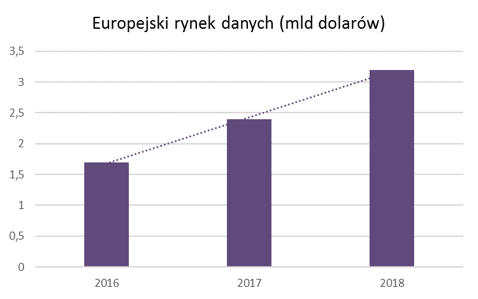

Rynek ten przeżywa więc okres dynamicznego wzrostu, co bez wątpienia otwiera nowe możliwości dla funkcjonujących na nim podmiotów. Jeśli chodzi o jego europejską część, jest ona wolumenowo mniejsza, jednak również charakteryzuje ją dwucyfrowe tempo wzrostu. Jest to o tyle istotne, że aktualnie głównymi wskazywanymi przez Cloud kierunkami ekspansji są kraje UE, w szczególności zaś rynki Europy Środkowo-Wschodniej.

kliknij, aby powiększyć Źródło: Opracowanie własne na podstawie Global Data Market Size 2016-2018

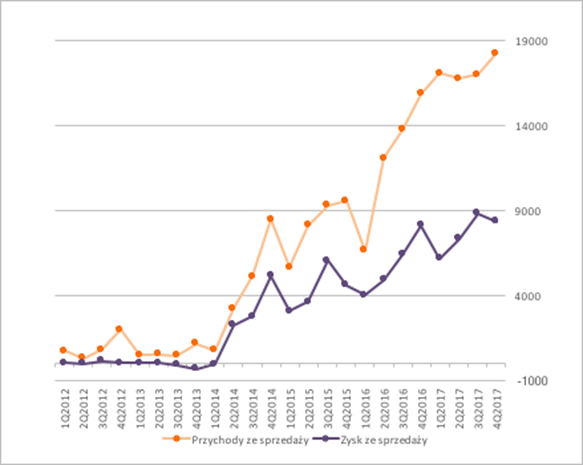

kliknij, aby powiększyć Źródło: Opracowanie własne na podstawie Global Data Market Size 2016-2018 Fakt konsekwentnego realizowania przez grupę założonych celów rozwojowych został odzwierciedlony w skali generowanych w ubiegłym roku przychodów. Na przestrzeni 12 miesięcy 2017 r. przychody ze sprzedaży osiągnęły poziom 69 mln zł, czyli o 43,1 proc. więcej niż w analogicznym okresie 2016 r. Wzrostowa tendencja w zakresie wielkości przychodów widoczna była również w ostatnim kwartale roku. W okresie od końca września do końca grudnia 2017 r. przychody ze sprzedaży wyniosły 18,2 mln zł, co oznacza, że były o 7,4 proc. wyższe niż w poprzedzającym kwartale oraz o 15,2 proc. wyższe niż w analogicznym okresie 2016 r.

kliknij, aby powiększyć Źródło: Skonsolidowane sprawozdanie finansowe Cloud Technologies S.A. Co do zasady, skala działalności grupy jest zależna od ilość danych (liczonych jako liczba profili, czyli urządzeń a nie osób), którymi grupa dysponuje, oraz ich rozdzielczości (ilość informacji przypadająca na dany profil). Wcześniej opisane

zwiększenie ilości danych w 2017 r. w porównaniu z 2016 r. miało więc przełożenie na rosnące przychody ze sprzedaży. Na wzrost przychodów w samym czwartym kwartale w ujęciu r/r wpłynęły (w rozbiciu na bardziej szczegółowe czynniki):

– większe przychody Cloud Technologies (jednostki dominującej) z tytułu bezpośredniej sprzedaży danych. Spółka zanotowała największą dynamikę przychodów na najbardziej wzrostowym rynku, tj. w USA;

– rosnące przychody Audience Network (spółki zależnej). W czwartym kwartale 2017 r. nastąpił wzrost sprzedaży o 70 proc. w ujęciu r/r;

– włączenie do skonsolidowanych danych sprzedaży Online Advertising Network (nowej spółki zależnej powstałej w III kwartale 2017 r. – o tym później).

Jednocześnie w czwartym kwartale 2017 r. miał miejsce spadek wielkości przychodów ze sprzedaży w największym segmencie, tj. Performance Marketing, w porównaniu z ostatnim kwartałem 2016 r. – o 6,4 proc. Był on jednak spowodowany głównie niższym niż przed rokiem kursem EUR/PLN, po którym przeliczane są zagraniczne przychody działalności spółki dominującej – kurs EUR/PLN dla IV.2016 r. był na poziomie 4,42 natomiast w IV.2017 wyniósł 4,17. Warto więc pamiętać, że z uwagi na strukturę przychodów (większość to wynik sprzedaży kierowanej do kontrahentów zagranicznych), ich wielkość zależy w pewnej mierze od zmian kursu EUR/PLN (jest bowiem wykazywana w sprawozdaniu finansowym po przeliczeniu na złotówki).

Innym czynnikiem warunkującym wielkość przychodów jest efektywność wykorzystania zbioru danych, która jest uzależniona od zdolności przetwarzania danych surowych i dystrybucji danych przetworzonych. W IV kwartale 2017 r. grupa uruchomiła autorski program OnAudience.com Data Alliance i spodziewa się, że dzięki temu możliwa będzie dalsza rozbudowa sieci pozyskiwania oraz dystrybucji danych (wśród kluczowych założeń jest zacieśnienie współpracy z lokalnymi partnerami oraz międzynarodowymi klientami). Stąd, biorąc pod uwagę oddziaływanie tego czynnika,

w kolejnych kwartałach można spodziewać się dalszego wzrostu przychodów. Podsumowując,

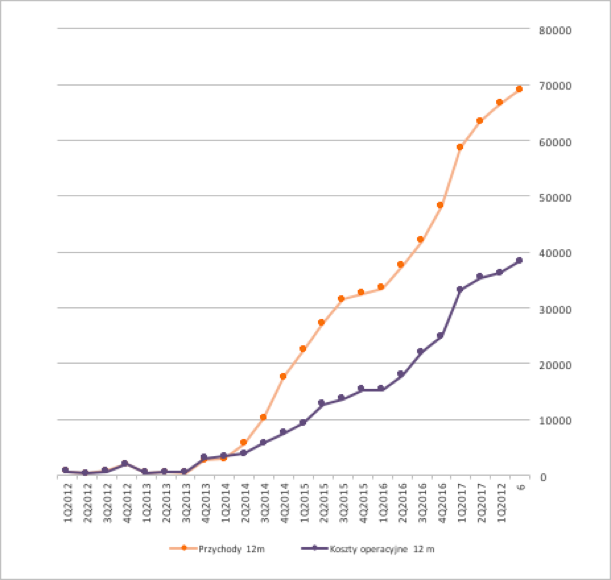

w okresie ostatnich kilku lat spółka dynamicznie zwiększała skalę działalności – świadczy o tym utrzymujący się od połowy 2014 r. silny wzrostowy trend w zakresie przychodów ze sprzedaży liczonych jako średnia krocząca z 12 miesięcy. Można więc śmiało powiedzieć, że po rozgrzewce pierwszych lat grupa wcisnęła pełny gaz i stopniowo realizuje zamierzone cele. Nie umknęło to uwadze szerszej widowni – pod koniec 2017 r. jednostka dominująca, spółka Cloud Technologies, została laureatem (9. miejsce, w tym 3. spośród spółek polskich) w rankingu Deloitte Technology Fast 50, który wyłania najszybciej rosnące spółki technologiczne w Europie Środkowo-Wschodniej.

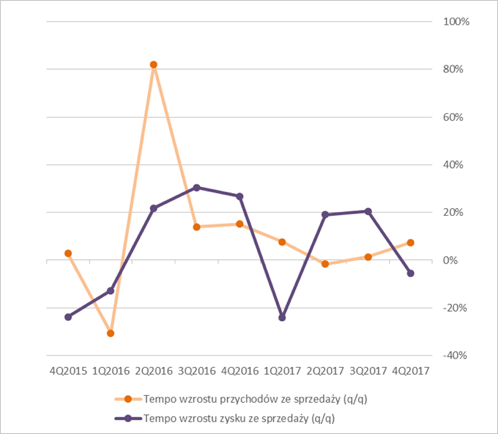

kliknij, aby powiększyć Źródło: Skonsolidowane sprawozdanie finansowe Cloud Technologies S.A. Co prawda, gdyby wziąć pod lupę tempo wzrostu przychodów w 2017 r. z kwartału na kwartał (wykres poniżej), okaże się, że jest ono nieco niższe niż w 2016 r. (w drugim kwartale 2017 r. było nawet ujemne w ujęciu kw/kw). Unormowania dynamiki przychodów grupy w 2017 r. nie należy jednak postrzegać jako zjawiska negatywnego. Po pierwsze, widoczne zwiększenie tempa wzrostu przychodów w 2016 r. było spowodowane istotnymi zdarzeniami o charakterze jednorazowym. Po drugie, zaczyna odgrywać tu rolę efekt coraz większej bazy. Po trzecie, spółka po okresie dynamicznego wzrostu kiedyś musi wejść w bardziej dojrzałą fazę.

kliknij, aby powiększyć Źródło: Skonsolidowane sprawozdanie finansowe Cloud Technologies S.A. Na wykresie powyżej można dopatrzeć się natomiast, że odbiciu tempa przychodów w czwartym kwartale towarzyszył pewien potencjalnie niepokojący sygnał –

przy rosnących przychodach w okresie od końca września do końca grudnia 2017 r. obserwowana była tendencja spadkowa w zakresie zysku ze sprzedaży. W stosunku do poprzedniego kwartału zysk ze sprzedaży obniżył się o 5,6 proc. i był jedynie o 3 proc. wyższy niż w ostatnim kwartale 2016 r. Obniżenie zyskowności w czwartym kwartale w porównaniu z trzecim kwartałem było głównie efektem

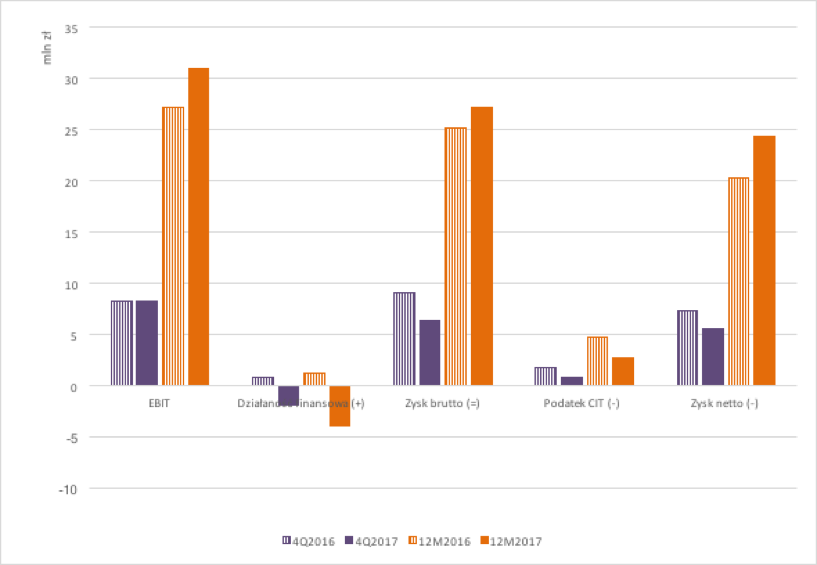

zwiększenia kosztów ogólnego zarządu, które w ww. okresie wzrosły o 1 mln zł. Wpłynęło to także na kształtowanie się zysku operacyjnego – w czwartym kwartale EBIT wyniósł 8,2 mln zł i był o 11,4 proc. niższy niż w kwartale poprzednim. Wzrost kosztów ogólnego zarządu był alokowany przede wszystkim do segmentu Performance Marketing. Marża brutto na sprzedaży (bez uwzględnienia efektu kosztów ogólnego zarządu oraz kosztów sprzedaży) w czwartym kwartale 2017 r. wyniosła 57,9 proc., a więc była wyższa niż w analogicznym okresie ubiegłego roku, kiedy kształtowała się na poziomie 56,4 proc.

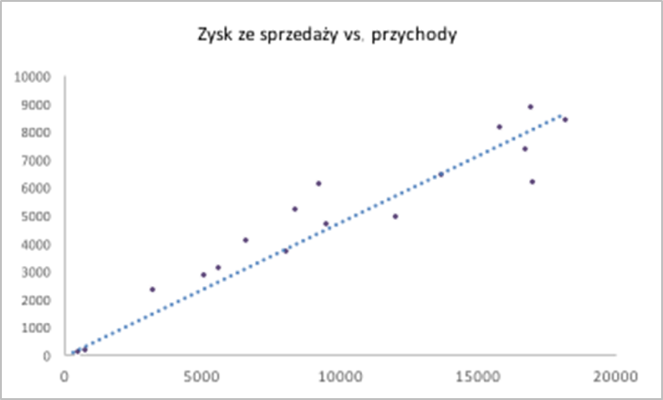

kliknij, aby powiększyć Źródło: Opracowanie własne na podstawie danych finansowych grupy kapitałowej Cloud Technologies S.A. Jeśli chodzi o historyczną relację przychodów do zysku ze sprzedaży wciąż jest ona bliska liniowej, chociaż nastąpiło jej wygładzenie w stosunku do pierwotnego, bardziej stromego kształtu. Na koniec 2017 r. grupa wykazała jednak zadowalające wyniki. Zysk ze sprzedaży wyniósł 30,6 mln zł i był o 30,8 proc. wyższy niż w analogicznym okresie ubiegłego roku. Na poziomie EBIT, który w okresie 12 miesięcy 2017 r. osiągnął pułap 31 mln zł, rok 2017 r. przewyższył rok 2016 o 29,8 proc.

Najistotniejszą pozycję kosztów operacyjnych stanowią usługi obce. Ich wartość w czwartym kwartale 2017 r. wyniosła 9 mln zł i wzrosła o 25 proc. w porównaniu z analogicznym okresem 2016 r., natomiast w odniesieniu do całego 2017 r. wzrost wyniósł aż 59 proc. r/r (najbardziej rzutował na to wzrost kosztu zakupu mediów). Wzrost kosztu zakupu mediów jako głównego zmiennego kosztu, jest konsekwencją rosnącej skali działalności grupy. Wzrostu kosztów z tego tytułu należy spodziewać się także w przyszłości z uwagi na rosnący udział sprzedaży generowanej przez spółki zależne Audience Network i Online Advertising Network (w spółkach tych udział kosztów mediów w całości kosztów jest wyższy niż w jednostce dominującej). Istotny wzrost nastąpił również w odniesieniu do kosztów usług współpracowników – w czwartym kwartale 2017 r. o ponad 80 proc. do 4,3 mln zł w porównaniu z analogicznym okresem ubiegłego roku. Było to związane ze wzrostem liczby współpracowników (prawie wszystkie spółki z grypy) oraz z przyznaniem dodatkowego wynagrodzenia kluczowym współpracownikom.

Natomiast, główną pozycją przychodów i kosztów finansowych są różnice kursowe. Jest to zrozumiałe, ponieważ grupa ponosi koszty wytworzenia głównie w PLN (oraz w mniejszym stopniu w USD), natomiast zdecydowana większość przychodów realizowana jest w walutach obcych, w tym przede wszystkim w EUR. W przypadku aprecjacji kursu PLN w stosunku do EUR, istnieje ryzyko, że grupa wykaże ujemne różnice kursowe – tak stało się w 2017 r. W czwartym kwartale 2017 r., nie inaczej w całym 2017 r. złoty umacniał się względem euro (jak było to już wspomniane). W samym czwartym kwartale różnica przychodów i kosztów finansowych była na poziomie (-) 1,8 mln zł wobec 0,9 mln w analogicznym okresie 2016 r., natomiast w ujęciu rocznym w 2017 r. było to (-) 3,8 mln zł wobec 1,2 mln zł w poprzednim roku. Ostatecznie przy przedstawionych poziomach poszczególnych pozycji wynikowych zysk netto na koniec 2017 r. ukształtował się na pułapie 24,4 mln zł, czyli o 20 proc. proc. wyższym niż w 2016 r. W samym czwartym kwartale grupa wykazała zysk netto w kwocie 5,6 mln zł, co oznacza spadek w stosunku do analogicznego okresu ubiegłego roku o 24,7 proc.

kliknij, aby powiększyć Źródło: Opracowanie własne na podstawie danych finansowych grupy kapitałowej Cloud Technologies S.A. Spojrzenie na biznes przez pryzmat poszczególnych wyróżnianych przez grupę segmentów operacyjnych:

Performance Marketing, Data Services oraz pozostałe (w tym Mobile), pozwala stwierdzić, że:

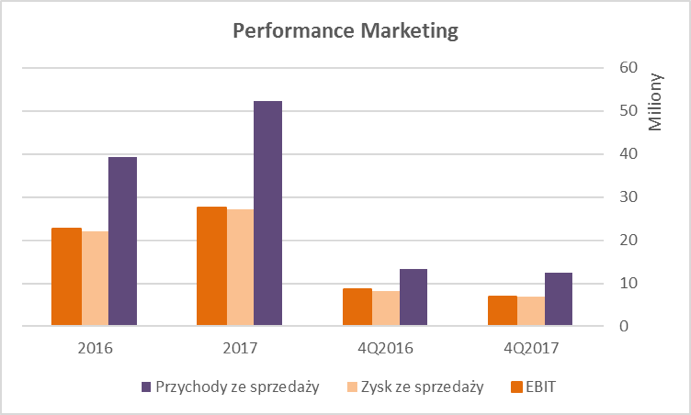

– w 2017 r. największy wolumenowo wzrost przychodów nastąpił w segmencie Performance Marketing i nie zmienił tego fakt, że sam czwarty kwartał w ujęciu r/r wypadł w przypadku Performace Marketing nico słabiej. Udział przychodów z tego segmentu w całości sprzedaży był dominujący i kształtował się na poziomie odpowiednio 66 proc. w czwartym kwartale 2017 i 74 proc. w całym 2017 r. (wykres poniżej). W 2017 r. Performance Marketing był również najbardziej dochodowym segmentem – marża brutto (bez uwzględnienia kosztów zarządu) kształtowała się na poziomie 56,1 proc., natomiast marża EBIT osiągnęła pułap 50,3 proc. W stosunku do poprzedniego roku marże uległy obniżeniu, jednak nadal utrzymują się na poziomie przekraczającym 50 proc. W przypadku tego segmentu przychody pochodzą z kampanii marketingowych dla klientów e-commerce, realizowanych przy użyciu sieci afiliacyjnych rozliczanych w modelu efektywnościowym (zakup mediów następuje głównie w formule RTB - Real Time Bidding);

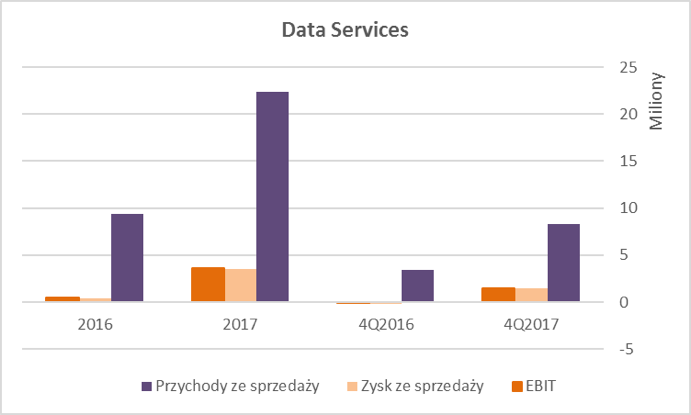

– w 2017 r. obserwowany był także dynamiczny wzrost przychodów w segmencie Data Service. Przychody tego segmentu na koniec grudnia 2017 r. zwiększyły się o 139 proc. w ujęciu r/r (wykres poniżej). Marża brutto wyniosła 35 proc., natomiast marża EBIT 26 proc – oznacza to poprawę w stosunku do 2016 r.

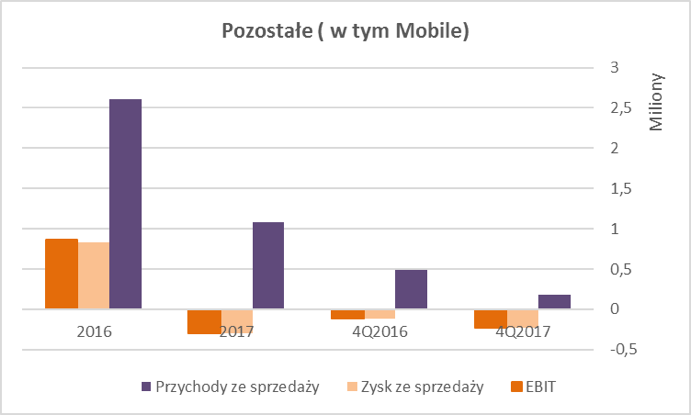

– obserwowany był także malejący udział w całości sprzedaży przychodów z dystrybucji gier mobilnych. Segment Mobile ponosił straty zarówno w czwartym kwartale, jak i całym 2017 r.

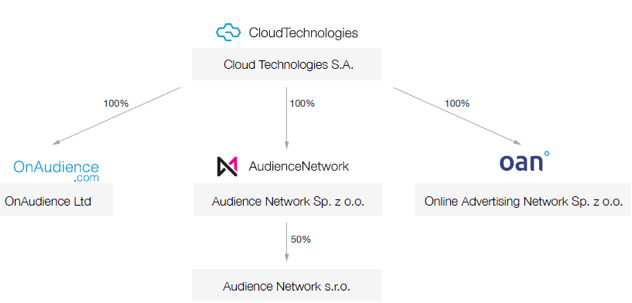

Wszystkie trzy segmenty (z wyłączeniem podsegmentu Data Exchange funkcjonującego w ramach Data Services) są przedmiotem działalności jednostki dominującej, czyli Cloud Technologies. Przedmiotem działalności Audience Network oraz Online Advertising Network jest wszystko.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć Źródło: Opracowanie własne na podstawie danych finansowych grupy kapitałowej Cloud Technologies S.A. Mimo sprzyjających wiatrów, aktualne warunki rynkowe wymagają elastyczności – grupa podjęła więc kroki w celu dostrojenia się do nich. W sprawozdaniu finansowym Zarząd poinformował o realizowanych w 2017 r. działaniach,

mających na celu optymalizację modelu biznesowego. To, że międzynarodowy rynek danych jest obecnie w okresie licznych przekształceń dosyć powszechnie wiadomo, jednak decyzja zarządu miała także związek z chęcią skrócenia cyklu konwersji gotówki – obecne jest on nieco dłuższy w porównaniu z sektorem (182 dni vs. 172 dni). Przeformułowanie modelu biznesowego i struktury organizacyjnej polegało m.in. na:

–

koncentracji działalności Cloud Techmologies (jednostki dominującej)

na przetwarzaniu i sprzedaży danych, tj. usługach wysokomarżowych (marża przekracza poziom 50 proc.);

– pozostawieniu usługi związanych z samą analizą danych w ofercie spółek wchodzących w skład grupy kapitałowej.

Grupa czyni także starania by

dywersyfikować źródła przychodów – głównie w celu zwiększenia stabilności biznesu. W tabeli poniżej widać, że rośnie udział przychodów generowanych przez spółki zależne w całości przychodów. Jednym z podjętych w 2017 r. działań w ww. kierunku było uruchomienie programu OnAudience.com Data Alliance, dzięki któremu grupa w przyszłości będzie mogła zwiększyć swój udziału w rynku danych. Cloud planuje także nowe inwestycje w obszarze technologii DMP (ang. Data Management Platform) oraz DSP (ang. Demand Side Platform), co ma pozwolić na wzrost ilości przetwarzanych danych, a w konsekwencji zwiększyć konkurencyjność i ułatwić dalszą ekspansję międzynarodową.

kliknij, aby powiększyć Źródło: Skonsolidowane sprawozdanie finansowe Cloud Technologies S.A. W 2017 r. miały miejsce zmiany w strukturze organizacyjnej – grupa kapitałowa Cloud Technologies S.A.

rozszerzyła się o nowy podmiot, Online Advertising Network sp. z o.o. (aktualnie w fazie integracji na poziomie operacyjnym z grupą). Spółka została powołana w celu finalizacji transakcji zakupu zorganizowanej części przedsiębiorstwa OAN sp. z o.o. Z uwagi na fakt, że rozpoczęła działalność we wrześniu, warto odnotować, że IV kwartał 2017 r. był pierwszym pełnym kwartałem jej funkcjonowania w ramach grupy. Zgodnie z powyższym wykresem aktualny skład grupy tworzą również następujące spółki:

Audience Network sp. z o.o. – agencja nowych technologii, która dostarcza usługi w zakresie data consultingu oraz specjalizuje się w precyzyjnie targetowanej reklamie internetowej;

AudienceNetwork s.r.o.– spółka powołana w celu rozwoju międzynarodowej działalności Audience Network, prowadzonej w szczególności na rynkach czeskim oraz słowackim;

Online Advertising Network sp. z o.oOnAudience Ltd – spółka powołana w celu rozwoju międzynarodowej działalności grupy w zakresie komercjalizacji platformy zarządzania danymi (funkcjonuje na mocy prawa brytyjskiego).

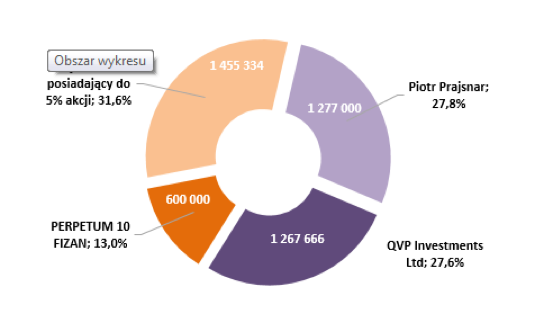

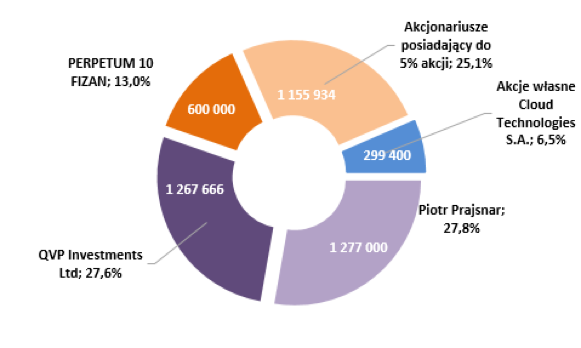

kliknij, aby powiększyć Źródło: Skonsolidowane sprawozdanie finansowe Cloud Technologies S.A. W grudniu 2017 r. spółka dokonała skupu akcji własnych. Zarząd zaakceptował oferty sprzedaży 299 400 akcji o łącznej wartości 18 mln (rozliczenie nastąpiło jeszcze przed końcem roku) – średnia cena za akcję wyniosła 60,12 zł. Akcje własne spółki zostały nabyte wyłącznie od inwestorów finansowych, a z przeprowadzonego skupu wyłączeni zostali akcjonariusze Piotr Prajsnar, Robert Rafał, QVP Investments Ltd., PERPETUM 10 FIZAN. Znalazło to naturalnie odzwierciedlenie w zmianie proporcji akcjonariatu (wykres poniżej) – udział inwestorów posiadających mniejsze pakiety akcji (poniżej 5 % proc.) spadł z 31,6 proc. do 25,1 proc. Skup akcji własnych został przeprowadzony w cel wsparcia realizacji programu motywacyjnego oraz przygotowania grupy do potencjalnych akwizycji (wówczas będą one w części finansowane akcjami grupy). Zarząd nadal podtrzymuje także, że trwają przygotowania do wejścia grupy na rynek główny GPW.

kliknij, aby powiększyć

kliknij, aby powiększyćAktualna kapitalizacja grupy wynosi 174,8 mln zł, a wskaźnik ceny do zysku 5,6. Tak niska wycena sugeruje, że inwestorzy nie dążą jednak grupy sentymentem. I, jak się wydaje, mogą istnieć ku temu powody. Na koniec grudnia 2017 r. grupa wykazała należności przeterminowane powyżej 60 dni na kwotę nieco ponad 17 mln zł, czyli blisko 35 proc. należności ogółem. W porównaniu z poprzednim rokiem, kiedy sytuacja również nie wyglądała najlepiej, nastąpiło jej pogorszenie w ujęciu wolumenowym – na koniec 2016 r. poziom należności przeterminowanych powyżej 60 dni wyniósł blisko 10 mln zł, czyli prawie 40 proc. Zarząd informuje o podjętych aktywnie działaniach (szczególnie w odniesieniu do kontrahentów segmentu Performance Marketing, wśród których znajduje się główny kontrahent grupy). W ich efekcie w lutym ub.r. podpisano porozumienie o warunkach i terminach spłaty należności na kwotę ok. 7,1 mln euro (należności mają być spłacone do końca kwietnia br.). Na ten moment, biorąc pod uwagę podjęte działania i ich oczekiwane skutki, Zarząd nie widzi konieczności dokonania odpisów aktualizujących należności, które zostały objęte porozumieniem. To, czy działania zarządu okażą się skuteczne rozegra się „na dniach” przy kolejnych publikacjach raportów. Wydaje się, że kwestia ściągalności należności jest powodem niskiej wyceny wskaźnikowej spółki.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.