Kruk rozmościł się w europejskim gnieździe – omówienie sprawozdania finansowego GK Kruk SA po 1 kw. 2017 r. Kruk w ciągu pierwszych 3 miesięcy obecnego roku pokazał rekordowe spłaty, przychody i wynik netto. Coraz lepsze wyniki Kruka to efekt inwestycji w Polsce i rozwoju europejskich skrzydeł.

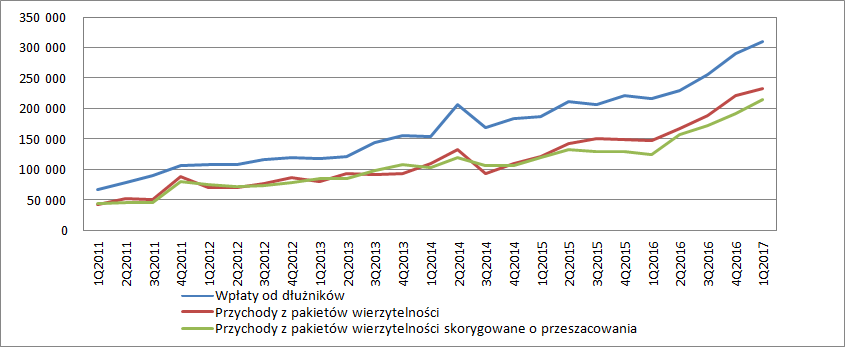

Wpłaty od osób zadłużonych wyniosły w 1 kw. 2017 r. 309,3 mln zł co stanowi wzrost o 42,6 proc. r/r i 6,5 proc. kw/kw. Za wzrostem spłat podążył wzrost przychodów. Obroty Kruka w zakresie wierzytelności własnych wyniosły 232,7 mln zł, czyli były o 57,3 proc. wyższe r/r i 5,1 proc. więcej kw/kw. Aktualizacja wyceny pakietów wierzytelności wyniosła 18,8 mln zł i stanowiła 8,1 proc. przychodów w porównaniu do 16,2 proc. przed rokiem. Przychody skorygowane o aktualizację (część odsetkowa spłaty) stanowiły 69,1 proc. wpłat co jest najwyższą wartością od 2013 r.

kliknij, aby powiększyćWzrost udziału części odsetkowej w spłacie może wynikać z trzech zjawisk. Z księgowego ujęcia wynika, że część odsetkowa jest najwyższa na początku obsługi pakietu (podobnie jak w leasingach, czy kredytach), natomiast udział amortyzacji rośnie wraz z upływem czasu. Duże inwestycje w ostatnich kwartałach prawdopodobnie zmieniły średni okres od początku obsługi pakietu. Prawdopodobnie, gdyż nie mamy pewności, że nowe wierzytelności są już w pełnej obsłudze. Mogło też być tak, że starsze pakiety spłacają się powyżej oczekiwań. Na to, że tak się właśnie dzieje wskazuje dodatnia aktualizacja (31,7 mln zł) pakietów pokazywanych w wartości godziwej, a taką formę prezentacji spółka przyjmowała do 2014 r. Nowsze pakiety wyceniane metodą zamortyzowanego kosztu mają przeszacowanie ujemne na kwotę 12,9 mln zł (-1,5 mln zł z aktualizacji prognozy i -11,4 mln zł z różnic kursowych). Na poziom przychodów odsetkowych wpływa także cena nabycia pakietu. Im wyższa cena zakupu, tym mniejsza wewnętrzna stopa zwrotu i w efekcie część odsetkowa. A zatem wyższa część odsetkowa w spłacie może wynikać też z relatywnie tańszych zakupów nowych portfeli.

Marża pośrednia na pakietach wierzytelności własnych nie była już rekordowa – 147,6 mln zł. W ujęciu r/r jest to wynik o 61,4 proc. wyższy, ale w stosunku do IV kw. 2016 r. mamy regres o 4,1 proc. Wszystko za sprawą wzrostu kosztów operacyjnych segmentu, które wyniosły 85,2 mln zł. Z rachunku kosztów w układzie rodzajowym wynika, że wzrost kosztów względem IV kw. dotyczy pozycji podatki i opłaty, która w zeszłym (4) kwartale miała ujemny charakter.

Spółka wykazuje pewną niestabilność kosztów co doskonale widać na poniższym wykresie:

kliknij, aby powiększyća także w poniższej tabeli kosztów rodzajowych:

kliknij, aby powiększyćFinalny wynik okresu w dużej mierze zależy nie tylko od zachowania kosztów windykacji miękkiej, ale także kosztów i opłat sądowych. Jeśli spółka decyduje się skierować do sądu więcej spraw niż wskazuje na to historyczne tempo odbija się to ujemnie na wyniku kwartału. Można powiedzieć, że wynik okresu jest obciążony inwestycją w przyszły wynik/spłatę. Tak było w IV kwartale poprzedniego roku. Do pewnego stopnia wyższe obciążenie z tytułu opłat sądowych zbilansowało się rozwiązaniem rezerw podatkowych. Z tego powodu poprzedni kwartał nie jest najlepszą bazą porównawczą jeśli chodzi o wyniki. Tym razem struktura kosztów wygląda na bardziej zbliżoną do normalnej historycznej krzywej. Rozwój ma swoją cenę i powinniśmy się przyzwyczaić do kosztów segmentu na poziomie +80 mln zł.

Sumaryczne koszty segmentu wierzytelności własnych jako proc. spłat wyniosły 28 proc. To wynik zbieżny z dwuletnią średnią. Nominalny wzrost kosztów tego segmentu nie jest więc żadnym problemem.

Ostatecznie na poziomie operacyjnym spółka odnotowała 121,2 mln zł zysku, czyli o 72,6 proc. (51 mln zł) więcej r/r. Na poprawę wyników złożyły się:

- wzrost marzy pośredniej na nabytych pakietach wierzytelności o 56,1 mln zł

- wzrost marży pośredniej na inkaso 3 mln zł (nabycie spółek windykacyjnych we Włoszech i Hiszpanii)

- wzrost marży pośredniej na ERIF i innych pozostałych produktach o 1,3 mln zł

- wzrost kosztów ogólnych, amortyzacji i pozostałej działalności o 7,6 mln zł.

kliknij, aby powiększyćWzrost wyniku na poziomie operacyjnym został mocno uszczuplony przez linię finansową rachunku wyników, która zabrała prawie 40 mln zł. (10,2 mln zł w roku poprzednim). Choć Kruk w dużym stopniu finansuje się zobowiązaniami odsetkowymi to nie one były główną przyczyną znacznego wzrostu kosztów finansowych. Koszty odsetkowe wyniosły 19,5 mln zł w relacji 12,2 mln zł przed rokiem (efektywna stopa procentowa wyniosła 4,84 proc. wobec 5,48 w 1 kw. 2016 r). Za resztę zwyżki (ponad 20 mln zł) odpowiadają przede wszystkim różnice kursowe powstałe na wewnątrzgrupowych obligacjach. Mimo takiego obciążenia o charakterze niepowtarzalnym spółce udało się pokazać rekordowy wynik netto w kwocie 80,1 mln zł (60,9 mln zł w 1 kw. 2016 r.). Choć EBIT nie był tym razem rekordowy, a wynik kwartału obciążyły mocno różnice kursowe to zysk netto był wyższy niż w poprzednim kwartale, kiedy to lwią część wyniku brutto zabrał podatek dochodowy.

Rekordowy wynik spółki ciężko określić inaczej niż bardzo dobry. Mimo wszystko warto zwrócić uwagę, że choć Kruk rośnie, to w relacji do posiadanych aktywów czy kapitału własnego tempo tego wzrostu maleje. Nominalne ROE wyniosło w tym kwartale 24,3 proc. w porównaniu do 28,1 proc. w poprzednim kwartale. O ile spadek ROE może wynikać, ze emisji akcji jaka miała miejsce w zeszłym roku to nie da się wytłumaczyć spadku ROA (spadło z 12,5 proc. do 9,6 proc.). Posiadane obecnie pakiety wierzytelności generują coraz mniejsze spłaty w stosunku do wartości bilansowej i fakt ten transformuje się aż na poziom wyniku netto:

kliknij, aby powiększyćNiestety nie wiemy, czy nabywane pakiety są droższe przez co mają większą wartość bilansową, czy może nowe inwestycje nie weszły jeszcze do pełnej obsługi (spółka nie do końca była operacyjnie gotowa na taki wzrost skali działalności), czy może popsuła się nieco efektywność windykacji. Warto w przyszłych okresach obserwować czy wskaźnik spłat do wartości portfela będzie się podnosił.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj