Polskie profile łapią zadyszkę - omówienie sprawozdania finansowego MFO po IV kw. 2019 r.Spółka MFO zajmuje się produkcją profili zimnogiętych. W skład jej oferty wchodzą cztery rodzaje asortymentu:

- profile okienne stosowane jako wzmocnienia do stolarki okiennej PCV,

- profile spawane szerokiego zastosowania, znajdują odbiorców głównie wśród producentów ogrodzeń i bram garażowych,

- profile specjalne adresowane do odbiorców z sektora budownictwa, elementów konstrukcyjnych, automotive, branży klimatyzacyjnej, instalatorskiej i elementów wyposażenia wnętrz,

- profile GK przeznaczone do budowy konstrukcji z zastosowaniem płyt gipsowo- kartonowych, stosowane głównie przez podmioty z branży budowlano-montażowej.

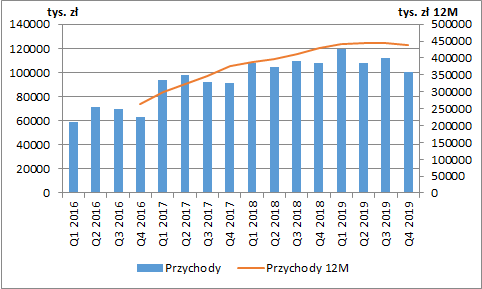

Po okresie dynamicznego wzrostu przychodów w latach 2017-2018, poprzedni rok obrotowy charakteryzował się dużo niższym tempem wzrostu, a w ostatnim kwartale roku odnotowano nawet spadek sprzedaży. W IV kw. łączne przychody wyniosły 100,6 mln zł, co oznaczało zmniejszenie r/r o 6,8 mln zł (-6,3 proc.). Cały rok 2019 r. spółka zamknęła przychodami na poziomie 438,9 mln zł (+10,2 mln zł r/r, +2,4 proc), głównie za sprawą pierwszego kwartału.

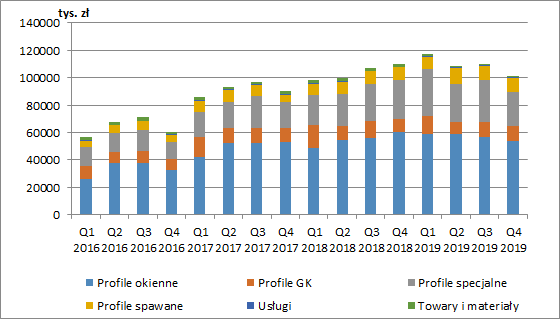

kliknij, aby powiększyćNajwiększy udział w przychodach spółki mają profile okienne (ponad 50 proc.). W IV kw. 2019 r. wartość sprzedaży tego asortymentu spadła o 6,7 mln zł (-11,1 proc. r/r). Ponadto, zmniejszenie przychodów odnotował również segment profili specjalnych (-3,8 mln zł r/r, -13,3 proc.). Złe wyniki tych dwóch segmentów nieco zostały zbilansowane wzrostem sprzedaży profili GK o 1,9 mln zł (+19,9 proc. r/r).

W przekroju całego roku zmiany sprzedaży poszczególnych produktów były całkowicie inne. Przychody ze sprzedaży profili GK skurczyły się o 3,6 mln zł (-7,5 proc. r/r), podczas gdy dla profili okiennych wzrosły o 8,4 mln zł (+3,8 proc. r/r), a profili specjalnych o 16,4 mln zł (+16,2 proc. r/r). W całym 2019 r. istotnie wzrosła również sprzedaż profili spawanych o 4,6 mln zł (+12,7 proc. r/r). Widzimy więc, że pod względem struktury sprzedaży IV kw. istotnie różnił się od całego roku.

W ubiegłym roku wzrosła również wartość sprzedaży na eksport i wyniosła 252,2 mln zł w porównaniu do 210,7 mln zł rok wcześniej (+19,7 proc. r/r), a jego udział w strukturze sprzedaży wzrósł z 51 proc. do 57 proc. Główne kierunki dostaw eksportowych to Niemcy, Hiszpania, Włochy, Rumunia, Litwa, Francja, Holandia i Austria. Głównym źródłem problemów dla sprzedaży spółki był więc rynek polski.

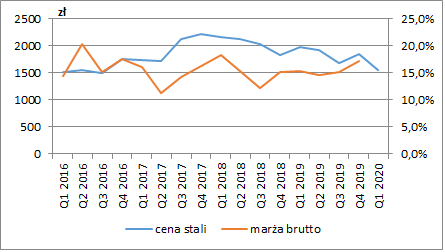

kliknij, aby powiększyćPomimo spadku przychodów w IV kw., wynik brutto na sprzedaży uległ poprawie o 1 mln zł (+6,3 proc. r/r), co oznacza wzrost marży brutto do poziomu 17,2 proc. (vs. 15,2 proc. rok wcześniej). W całym roku pomimo dodatniej dynamiki sprzedaży wynik brutto zwiększył się jedynie o 4,2 proc. (+2,8 mln zł), a marża brutto uległa tylko nieznacznej poprawie do 15,6 proc. (vs. 15,3 proc. rok wcześniej).

Niestety spółka nie podzieliła się z inwestorami powodami tak istotnego wzrostu w ostatnim kwartale na podstawowej marży, jednak jeżeli prześledzimy koszty w ujęciu rodzajowym to zauważymy spadek zużycia materiałów i energii aż o 9 mln zł r/r (-10,6 proc.). Być może wyższa marża miała związek ze zmianą struktury sprzedażowej w ostatnim okresie roku. Dodatkowo w IV kw. 2019 mogliśmy zaobserwować nieznaczne odbicie cen stali (w przeliczeniu na PLN), co również mogło mieć pozytywny wpływ na wzrost marży brutto (wyższe ceny sprzedaży produktów, przy niższej wycenie zapasów). W I kw. 2020 stal kontynuowała już jednak trend spadkowy, co może się odbić na wynikach pierwszego okresu bieżącego roku.

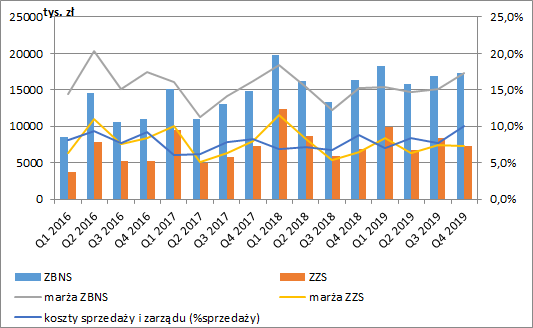

kliknij, aby powiększyćTo co udało się zaoszczędzić na poziomie marży brutto zostało częściowo uszczuplone na poziomie kosztów sprzedaży i zarządu. W IV kw. koszty te wyniosły 10 mln zł, co było wzrostem r/r o 0,6 mln zł (+6,3 proc.), a procentowy ich udział w sprzedaży przekroczył 10 proc. Pomimo tego zysk netto ze sprzedaży wzrósł r/r i wyniósł 7,3 mln zł (+0,4 mln zł r/r, +6,4 proc.), a marża zysku ze sprzedaży 7,3 proc. (wobec 6,4 proc. rok wcześniej).

W całym 2019 r. koszty sprzedaży i zarządu wyniosły aż 35,9 mln zł (+4,2 mln zł r/r, +13,3 proc.). W tym przypadku zysk netto ze sprzedaży skurczył się o 1,5 mln zł r/r (-4,3 proc.) i wyniósł 32,3 mln zł, a marża netto spadła do poziomu 7,4 proc. (vs. 7,9 proc. w 2018). Prezes w liście do akcjonariuszy chwali się zreorganizowaniem działu handlowego oraz backoffice. Na razie jednak efekty są wręcz odwrotne.

kliknij, aby powiększyćNa poziomie pozostałej działalności operacyjnej spółka cały czas wykazuje nadwyżki przychodów nad kosztami. W IV kw. jej wysokość to 480 tys. zł (wobec 406 tys. zł rok wcześniej). W całym 2019 r. wyniosła ona z kolei 1,6 mln zł (1,1 mln zł w 2018). Wzrost o 0,5 mln zł wynikał z większej kwoty otrzymanych dotacji (0,9 mln zł wobec 0,4 mln zł rok wcześniej).

Na finansowym poziomie RZiS spółka w IV kw. pokazała koszty netto w wysokości 1,8 mln zł (0,2 mln zł kosztów netto rok wcześniej). W całym roku koszty netto wyniosły 2,3 mln zł wobec 0,3 mln zł w 2018. Z tej kwoty 0,3 mln zł to efekt zwiększenia się odsetek, a pozostała zmiana wykazana jest w notach do sprawozdania w pozycji inne więc nie jesteśmy wskazać jej przyczyny.

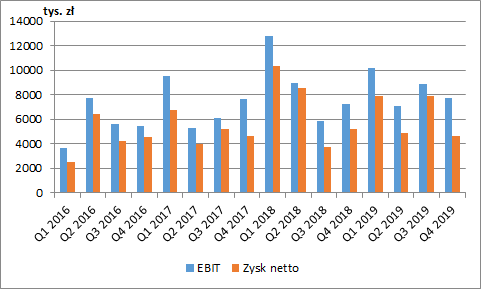

Ostatecznie zysk netto w IV kw. wyniósł 4,7 mln zł (-0,5 mln zł r/r, -10,4 proc.), a w całym 2019 r. 25,4 mln zł (-2,5 mln zł r/r, -8,9 proc.). Wykluczając zmiany na pozostałej działalności operacyjnej i finansowej wynik netto IV kw. możemy oszacować na poziomie ok. 5,2 mln zł (podobny poziom r/r), a w całym 2019 r. 26 mln zł (-7 proc. r/r).

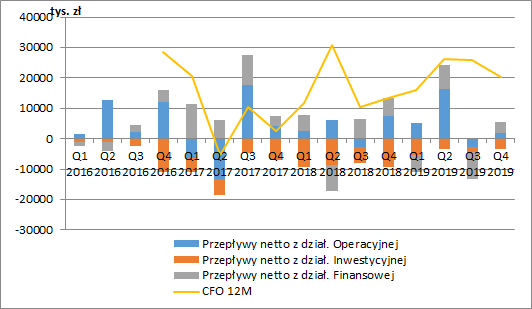

kliknij, aby powiększyćPrzepływy operacyjne spółki są mocno niestabilne, z pojawiającymi się okresowo ponadprzeciętnymi wartościami. Również w ujęciu kroczącym za 12 miesięcy ich poziom mocno się waha. W całym 2019 r. przepływy operacyjne wyniosły 20,4 mln zł wobec 13,5 mln zł rok wcześniej. W związku z malejącą dynamiką sprzedaży spółka coraz mniej inwestowała w zapasy. W ubiegłym roku wzrosły one o 2,8 mln zł, podczas gdy w 2018 ich przyrost wyniósł 24,3 mln zł. Na poziomie inwestycyjnym widać z kolei coraz mniejsze wydatki, co jest związane z harmonogramem realizacji zamierzeń inwestycyjnych na lata 2017-2020 m.in. dwie nowe hale produkcyjne oraz dwie linie produkcyjne do profili specjalnych (już uruchomione) i jedna do profili GK (zainstalowana). Całkowite nakłady na ten projekt miały wynieść ok. 38,5 mln zł, niestety spółka nie informuje jaka część tej kwoty została już wydatkowana, a jaka jeszcze została do poniesienia.

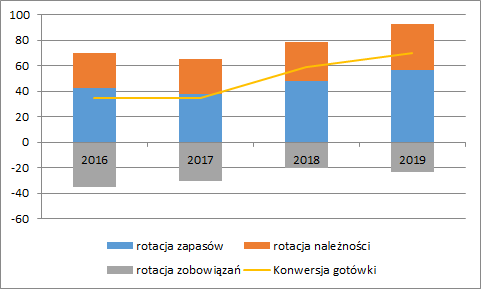

kliknij, aby powiększyćIn minus na poziom generowanych środków pieniężnych przez MFO z pewnością oddziałuje wydłużenie cyklu konwersji gotówki. W 2017 r. po zakupie zapasów gotówka wracała do spółki średnio po 35 dniach. W 2019 r. okres ten się podwoił. W ciągu dwóch lat rotacja zapasów wydłużyła się o 19 dni, należności o 9 dni, a rotacja zobowiązań uległa skróceniu o 7 dni. Negatywne zmiany dotyczyły więc każdego z komponentów.

kliknij, aby powiększyćPomimo tego niekorzystnego zjawiska płynność spółki na ten moment jest niezagrożona. Aktywa obrotowe z nawiązką pokrywały zobowiązania krótkoterminowe. Niewielkie jest również zadłużenie. MFO na koniec 2019 r. posiadał 23,6 mln zł gotówki przy długu oprocentowanym 40 mln zł, co daje dług netto na poziomie 16,4 mln zł. Kwota ta jest możliwa do spłacenia w normalnych warunkach w zasadzie w ciągu jednego roku.

MFO posiada dużą ekspozycję na sektor budowlano-montażowy, który w ostatnim czasie miał się wyjątkowo dobrze. Mimo to, w poprzednim roku spółka złapała lekką zadyszkę. Wyniki IV kw. zostały podratowane chwilowym odbiciem na rynku stali. Od początku 2020 r. kontynuowany jest trend spadkowy, potęgowany pandemią koronawirusa.

Przy skorygowanym zysku netto za poprzedni rok na poziomie 26 mln zł i obecnej kapitalizacji spółki na poziomie ok 110 mln zł otrzymujemy wskaźnik C/Z na poziomie 4,2. Musimy jednak pamiętać, że w ostatnim czasie spółka zwiększyła istotnie swoje moce produkcyjne, co najprawdopodobniej ma również efekt w wyższych kosztach stałych. Ewentualne przestoje u klientów spółki oznaczają mniejszy popyt na jej produkty. Mniejsza sprzedaż w połączeniu z oddaniem do użytku nowych hal i linii produkcyjnych może wywołać spadek marż, a dotychczasowy wzrostowy charakter spółki może zostać mocno wyhamowany. W przybliżeniu (przyjmując C/Z na poziomie 10) możemy oszacować, że obecna wycena zakłada spadek sprzedaży o ok. 40% przy marży zysku ze sprzedaży na poziomie 5,5%, co byłoby znacznym pogorszeniem. Otwarte pozostaje pytanie czy w tym wypadku rynek nie przereagował, co jednak w dużej mierze będzie zależało od czasu trwania epidemii oraz stanu gospodarki po tym okresie. Na niekorzyść spółki wpływa jednak fakt, że pogorszenie jej wyników miało miejsce jeszcze przed tym trudnym okresem.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.