Gorsze rozdanie Gwinta – omówienie raportu i sytuacji finansowej CD Projekt po 3 kw. 2017 r.Atmosfera wokół CD Projektu w ostatnich tygodniach uległa pogorszeniu. Z jednej strony mamy anonimowe doniesienia o problemach z produkcją gry Cyberpunk 2077, z drugiej wyniki słabsze od prognoz analityków. Pierwszy czynnik jest w zasadzie niemierzalny, ale z pewnością budzi ryzyka. Oczywiście byli pracownicy nie są najbardziej wiarygodnym źródłem informacji, a sama spółka połowicznie zdementowała doniesienia, ale mimo wszystko takie informacje wpływają na nastawienie i założenia do prognoz wyników.

Niestety, znacznie gorzej jest z drugim czynnikiem. Przychody CD Projektu w III kw. roku były o ponad 18 mln zł niższe od oczekiwań, natomiast EBIT niższy o 7,5 mln zł. Zwykle CD Projekt pokazywał rezultaty wyższe od oczekiwań rynku, na co składały się zdarzenia takie jak lepsza sprzedaż Wiedźmina czy otrzymywane przez spółkę milestony za Gwinta w Chinach, jak to miało miejsce w poprzednim kwartale. Tym razem jednak było inaczej i sprzedaż okazała się niższa od założeń rynku. Jeśli dotyczyłoby to tylko samego Wiedźmina, to pół biedy, bo to już gra, która jest na rynku od ponad dwóch lat. Wygląda jednak na to, że to Gwint nie spełnił oczekiwań analityków, a to już może (i jak się okazało ma) mieć duże znaczenie dla wyceny i kapitalizacji spółki.

Przychody segmentu produkcji gier wyniosły 58 mln zł, co oznacza spadek o 22 mln zł r/r. Gdyby nie Gwint, to można by uznać taką erozję za normalną i nawet niską, tym bardziej, że przed rokiem mieliśmy premierę Wiedźmin 3: Game of The Year (GOTY).

kliknij, aby powiększyćZa to z nie do końca znanych powodów spółka zmieniła znów nieco prezentację poszczególnych pozycji w rachunku. W samym tekście noty dotyczącej zmian w układzie segmentowym nic się nie zmienia (dotyczy zmian r/r), ale proszę zauważyć, że wyodrębnienie danych samego III kw. z okresu za 9 miesięcy i pół roku daje inny wynik na poziomie zysku brutto ze sprzedaży niż podaje sama spółka jako wynik segmentu w III kw. roku. Z wyodrębnienia III kw. roku z dwóch ostatnich raportów okresowych dostaniemy zysk brutto 52,1 mln zł wobec podawanych 55,4 mln zł. Marża z ekstrakcji wychodzi 90 proc. natomiast ujawniona wprost 95 proc. Co ciekawe, wynik uzgadnia się na poziomie EBIT (40,9 mln zł), głównie za sprawą różnego kosztu sprzedaży (8,6 mln zł wprost i 5,3 mln zł z odjęcia). Z tego można wnosić, że wyniki poprzednich kwartałów zostały nie do końca prawidłowo zaprezentowane i teraz dokonano korekty „w locie” – za prawidłowe uznaję dane samego III kwartału.

Tak czy owak, koszty sprzedaży są bardzo niskie w stosunku do poprzednich dwóch kwartałów (24,7 mln zł w II kw. i 15 mln zł w I kw.), a także w odniesieniu do poprzedniego roku – 25 mln zł. Jak podaje spółka, to efekt głównie ograniczonej (świadomie) promocji Gwinta, z drugiej rozliczenia kosztów (refundacja) z jednym z partnerów. Ostatecznie wynik segmentu zamknął się kwotą 40,9 mln zł wobec 44,2 mln zł przed rokiem. Spadek wyniku jest niewielki, ale zaburzony przez rozliczenie kosztów (niskie koszty sprzedaży) i raczej niższy niż oczekiwany przez rynek, choć to już moje spekulacje.

kliknij, aby powiększyćNajważniejszym elementem sprawozdania nie jest już jednak na tę chwilę wynik czy sprzedaż Wiedźmina, ale potencjał i rozwój Gwinta. W tym kwartale inwestorzy nie dostali żadnej informacji od zarządu co do poziomu generowanych przychodów z Gwinta (w przypadku raportu półrocznego mowa była o prawie 30 mln zł w całym półroczu dla segmentu CD Projekt Red), ale w rachunku segmentowym są pewne przesłanki, na podstawie których można wyciągnąć wnioski.

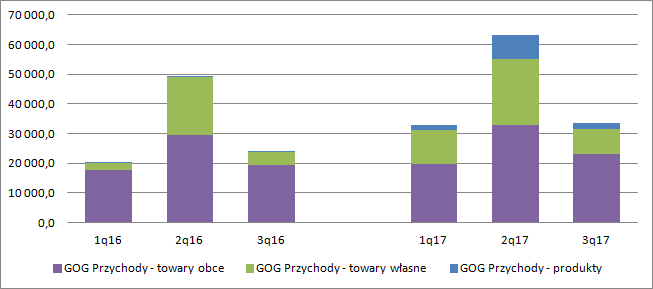

Wiadomo, że Gwint odkłada się na przychodach jednego i drugiego segmentu, bo jest to PRODUKT wspólny. I to jest kluczowa informacja, bo od tego roku segment GOG.com zaczął pokazywać przychody ze sprzedaży produktów. Jako przychód ze sprzedaży produktów spółka pokazuje przynależne GOGowi (na podstawie umowy konsorcjum) przychody z mikropłatności i milestonów. Proszę zauważyć, że przychody ze sprzedaży produktów w GOGu wyniosły 1,7 mln zł, co oznacza, że w stosunku do pierwszego kwartału wzrosły o 200 tys. zł, czyli 12,8 proc. Biorąc pod uwagę, że w I kw. mieliśmy do czynienia z zamkniętą betą, natomiast obecnie przez cały kwartał z betą otwartą, to taki wzrost w było nie było początkowej działalności jest mikry, tym bardziej, że dodatkowo w III kw. dołączyła zamknięta beta w Chinach.

W relacji do poprzedniego kwartału jest jeszcze gorzej. Ze słów zarządu wynikało, że połowa przychodów półrocznych Gwinta pochodzi z mikropłatności, a połowa z milestonów. Skoro tak, to można przychody drugiego kwartału z mikropłatności przynależnych GOGowi szacować na 3,3 mln zł, a zatem mamy q/q bardzo istotny spadek przychodów – prawie o połowę. O ile raport za II kw. zaskoczył in plus, jeśli chodzi o przychody z Gwinta, to obecnie wygląda na to, że jest spory rozjazd pomiędzy tym, czego spodziewał się rynek, a tym co pokazała spółka.

Oczywiście przychody ze sprzedaży produktów w GOGu nie oddają całości sprzedaży realizowanej przez karciankę. Z danych segmentowych za półrocze można mniemać, że przez GOG realizowana jest ok. 25 proc. sprzedaży (30 mln zł z Gwinta w segmencie CD Projekt Red oraz 9,7 mln zł przychodów ze sprzedaży produktów w segmencie GOG). Z tego dostalibyśmy szacunek przychodów z Gwinta w III kw. na poziomie ok. 7 mln zł – jak na otwartą betę i oczekiwania co do produktu to nie jest wysoki poziom. Łącznie w tym roku wyszłoby pewnie do końca III kw. ok. 45 mln zł, przy szacunkach niektórych biur maklerskich przekraczających 100 mln zł w całym 2017 r. Trochę do takiego poziomu brakuje, i jeśli w kolejnym kwartale nie będzie dużych milestonów, to raczej taki poziom ciężko będzie uzyskać. Wobec powyższego istnieją przesłanki do założeń przychodów z karcianki i wyceny spółki przez profesjonalnych inwestorów.

Skoro już mowa o segmencie GOG to spółka pokazała wzrost przychodów o 42 proc. Dynamika zaiste imponująca, ale jeśli wyłączyć sprzedaż międzysegmentową z tradycyjną marżą dystrybucyjną, to przychody ze sprzedaży obcego katalogu rosną w tempie dużo niższym – 20 proc. Z własnego katalogu mamy w ujęciu r/r podwojenie sprzedaży (Gwint wszedł do zamkniętej bety w IV kwartale).

kliknij, aby powiększyćPomimo spadku kursu dolara marża brutto na sprzedaży wzrosła z 32 proc. do 34 proc. To efekt z jednej strony zwiększania udziału katalogu własnego, z drugiej braku rozliczenia kosztów produkcji Gwinta (tak, tak, skoro produkt nie jest według spółki gotowy, to nie jest jeszcze amortyzowany). Warto zauważyć, że koszty sprzedaży GOGa zmalały znacznie wolniej niż w przypadku CD Projekt Red. Może to świadczyć o tym, że ograniczenie promocji GOGa, nie było decydującym czynnikiem spadku kosztów sprzedaży w Redzie, a to tym mocniej rzutuje na negatywną ocenę przychodów z Gwinta.

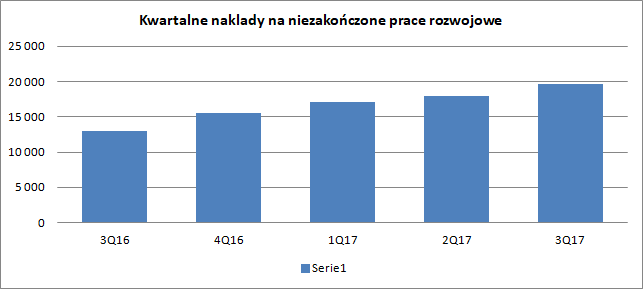

kliknij, aby powiększyćWiedźmin jeszcze przez pewien czas pozostanie bardzo ważnym źródłem gotówki dla spółki, ale rynek raczej już patrzy na Gwinta i Cyberpunka. O drugiej grze niewiele wiemy, a plotki byłych pracowników zasiały ziarno niepewności. W tym kontekście warto zerknąć na kwartalne nakłady na pisanie gier. W III kw. spółka skapitalizowała na WNIP ok. 20 mln zł, a to kwota o 50 proc. wyższa niż przed rokiem. CD Projekt zatem przyspiesza z produkcją, co niejako przeczy trochę problemom kadrowym.

kliknij, aby powiększyćByć może z produkcją Cyberpunka nie wszystko idzie tak jak sobie zarząd wymarzył, ale łączne koszty tej gry i Gwinta wynoszą już w tej chwili więcej niż kosztował Wiedźmin 3. Warto także pamiętać, że z ostatnią jak na tę chwilę odsłoną przygód Geralta też nie wszystko szło pomyślnie i spółka musiała dokonać redukcji graficznej ze względu na konsole. Znacznie większym ryzykiem w wycenie niż przedłużenie okresu produkcji wydaje się trafienie w gusta użytkowników.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.