Kręte koleje Trakcji – omówienie wyników i sytuacji finansowej Trakcji za III kwartał 2017 rokuZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 3 kw. 2017 r. Trakcja kontynuowała wcześniejsze, generalnie negatywne, tendencje wynikowe w ujęciu r/r na poszczególnych poziomach

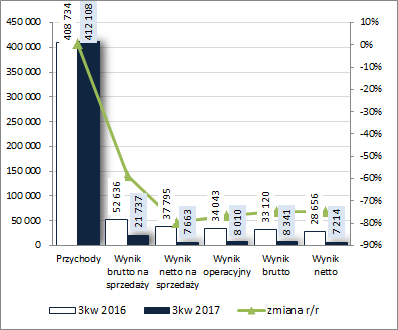

rachunku zysków i strat. Skonsolidowane przychody wzrosły jeszcze o symboliczne 1%, lecz już kolejne pozycje wynikowe wskazywały na niższe poziomy zysków. Zysk brutto na sprzedaży zmniejszył się o 59% (marża brutto 5,27 wobec 12,88% przed rokiem), zysk netto na sprzedaży o 80% (chociaż łączne koszty sprzedaży i ogólnego zarządu okazały się r/r niższe o 5%), zysk operacyjny o 76% (niewielkie ograniczenie spadku to efekt 0,3 mln zł przychodów wobec 3,8 mln zł kosztów netto na działalności pozostałej w ubiegłym roku), a zysk brutto i netto o 75% (0,3 mln zł przychodów wobec 0,9 mln zł kosztów finansowych netto przed rokiem przy jednoczesnym utrzymaniu na zbliżonym poziomie efektywnej stawki podatkowej).

Jednocześnie w skali całych 9 miesięcy 2017r. TRK wykazała r/r na poziomie skonsolidowanych przychodów wzrost rzędu 7%, a na kolejnych poziomach wynikowych spadki zysków o kolejno: 53% - na poziomie brutto na sprzedaży, 82% - netto na sprzedaży, 76% - operacyjnym, 81% - brutto i 82% - netto.

Opisaną wyżej sytuację zobrazowano od strony wartościowej na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

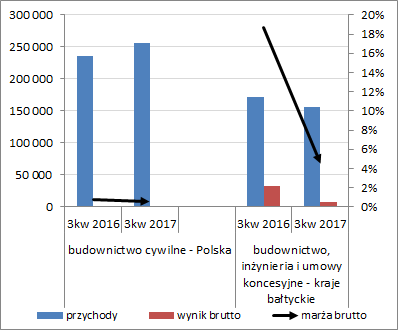

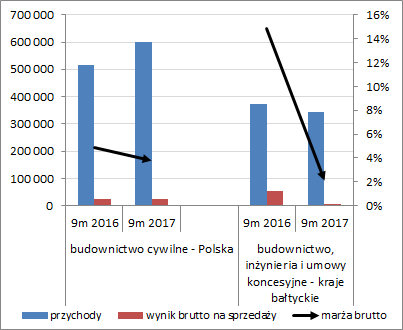

kliknij, aby powiększyćZ punktu widzenia rachunku segmentowego (wykresy poniżej, jednostka – tys. zł oraz %) należy zauważyć, że szczególnie negatywnie na wyniki Grupy w rozpatrywanych okresach wpłynął segment dotyczący działalności na rynku państw bałtyckich, w tym zwłaszcza na Litwie (spadek przychodów, przy jednoczesnym wyraźnym spadku zysku brutto i marży). Zarząd traktuje te zmiany jako przejściowe i wskazuje, że są one efektem braku dużych przetargów i dużą konkurencją cenową przy mniejszych przetargach. Na rynku krajowym TRK odnotowała wzrost przychodów, przy nieznacznym pogorszeniu zysku brutto i marży.

kliknij, aby powiększyć

kliknij, aby powiększyć Przedstawiona wyżej sytuacja Grupy jest głównie skutkiem pogarszających się warunków prowadzenia działalności w sektorze budowlano-montażowym, w tym zwłaszcza wzrostu cen materiałów, usług podwykonawczych i wynagrodzeń. Dodatkowo TRK ponosi koszty związane z dywersyfikacją działalności na rynku energetyki zawodowej oraz przygotowaniem działalności na rynkach zagranicznych.

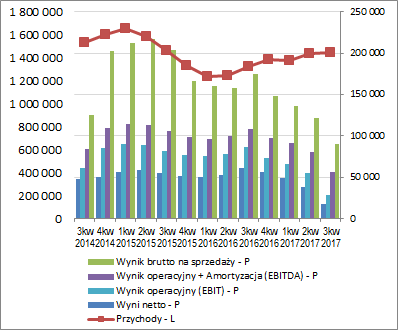

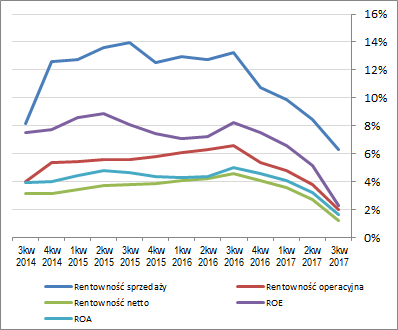

Pod względem tendencji wynikowych i efektywnościowych TRK w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) nadal mamy do czynienia z mało optymistycznym obrazem sytuacji – wzrostowi przychodów ze sprzedaży towarzyszy systematyczny regres zarówno pod względem wielkości wynikowych jak i poszczególnych wskaźników rentowności. Za niewielkie pocieszenie można tu jednak uznać fakt, że jakby nie było cały czas poruszamy się w obszarze wartości dodatnich (coraz mniejszych ale jednak), co jeśli chodzi o ten segment rynku nie jest ostatnio normą.

kliknij, aby powiększyć

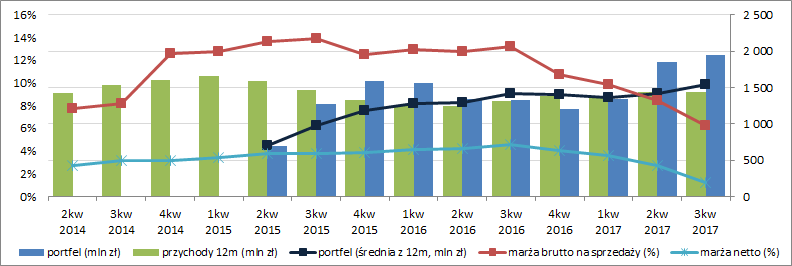

kliknij, aby powiększyć W ostatnim czasie Grupa dość dynamicznie odbudowała portfel zamówień do realizacji w perspektywie kolejnych kwartałów (dodatkowo jest szansa na jego powiększenie o kolejne blisko 600 mln zł z uwagi na stwierdzenie najkorzystniejszych ofert w sześciu przetargach), lecz biorąc pod uwagę trudne warunki rynkowe prowadzonej działalności i dużą konkurencję jest spora obawa o ich rentowność (wykres poniżej, jednostki – tys. zł oraz %).

kliknij, aby powiększyćZ drugiej strony należy jednocześnie odnotować, że TRK w dużym stopniu bazuje na własnym potencjale wykonawczym (zatrudnienie + sprzęt) i bieżąca trudna sytuacja rynkowa powinna dotykać ją w mniejszym stopniu aniżeli podmioty korzystających głównie z podwykonawców.

Z punktu widzenia

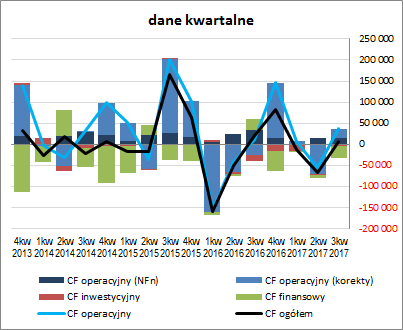

sprawozdania z przepływów pieniężnych TRK w 3kw 2017r. (wykres poniżej po lewej, jednostka – tys. zł) należy odnotować wyraźne zmniejszenie r/r dopływu środków na poziomie salda ogólnego (6 wobec 21,2 mln zł), co jednakże w decydującym stopniu było wynikiem odpływu wobec dopływu przed rokiem środków w obszarze finansowym (-27 wobec +25,6 mln zł, większa wypłata dywidendy i dużo mniejszy przyrost długu oprocentowanego). W obszarze inwestycyjnym odnotowano zdecydowanie mniejsze r/r wydatki netto (-4,3 wobec -14,8 mln zł), a w operacyjnym zdecydowanie wyższy r/r poziom wygenerowanej gotówki (37,3 wobec 10,4 mln zł, przy czym w głównej mierze wynikał on ze zmian w zakresie składników kapitału obrotowego; sama nadwyżka finansowa netto okazała się dużo niższa – 14,9 wobec 34,6 mln zł).

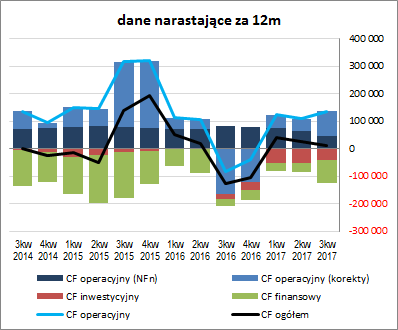

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy pewne pogorszenie w zakresie ogólnego salda gotówkowego, na co, jak zauważono już wyżej, wpłynęły zdecydowanie wyższe finansowe wydatki netto. W odniesieniu do przepływów operacyjnych Grupa utrzymuje ostatnio dość stabilną sytuację jeśli chodzi o poziom ogólny, lecz z perspektywy ich struktury można zauważyć systematyczny spadek znaczenia nadwyżki finansowej netto na rzecz zmian zapotrzebowania na kapitał obrotowy netto. Istotne w ostatnim czasie wydatki netto (głównie środki trwałe) uległy z kolei pewnemu wyhamowaniu.

kliknij, aby powiększyć

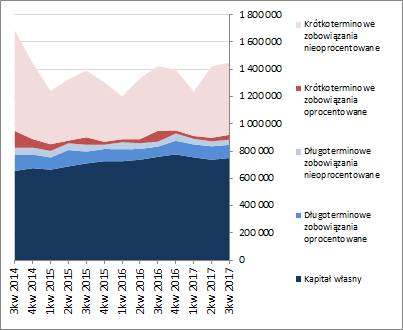

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia bilansu TRK w ostatnim okresie sprawozdawczym nastąpił wzrost sumy bilansowej o 2%, który po stronie aktywów wiązał się ze zwiększeniem wartości aktywów trwałych o 1% (głównie w zakresie środków trwałych) i obrotowych o 3% (generalnie wszystkie składniki, choć w największym stopniu zapasy), a po stronie pasywów ze wzrostem kapitału własnego i zobowiązań ogółem po 2% (zobowiązania krótkoterminowe zwiększyły się o 3%, a długoterminowe spadły o 1%; dług oprocentowany wzrósł o 6% i na koniec okresu stanowił 19% zobowiązań ogółem; większość zadłużenia Grupy ma charakter nieoprocentowany i dotyczy zobowiązań handlowych oraz zaliczek na poczet realizowanych kontraktów).

Przedstawione wyżej zmiany nie przełożyły się istotnie na strukturę kapitałowo-majątkową Grupy, która generalnie prezentuje się korzystnie. Można tu stwierdzić lekko nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, w tym w pełni własnymi, oraz nadwyżkę kapitału obrotowego netto względem bieżących potrzeb. Szczegółową strukturę bilansu Grupy wraz z jej zmianami w czasie przedstawiono na wykresach poniżej (aktywa po lewej, pasywa po prawej; jednostka – tys. zł)

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o ocenę sytuacji finansowej Grupy, to po raporcie za 3kw 2017r. widzimy nieznaczne pogorszenie serwisowego ratingu bazującego na modelu Altamana (spadek z BB+ do BB), co w głównej mierze wynikało ze znaczącego pogorszenia jej. Jednocześnie z punktu widzenia poszczególnych wskaźników płynności i zadłużenia sytuacja generalnie jest pod kontrolą i nie odbiega znacząco od tej z poprzednich okresów sprawozdawczych. Poziom ogólnego zadłużenia Grupy jest umiarkowanie wysoki (48% aktywów), przy czym dotyczy on głównie zobowiązań nieoprocentowanych. Pod względem obsługi długu, mimo dużo niższych ostatnio wyników, i co za tym idzie relacji finansowych, sytuacja Grupy również nie prezentuje się źle, gdyż posiada ona sporą rezerwę środków pieniężnych na pokrycie znacznej części zobowiązań oprocentowanych. Również w obszarze płynności finansowej sytuacja przedstawia się generalnie korzystnie, w tym zwłaszcza z punktu widzenia strukturalnego (kapitał obrotowy; wykres poniżej, jednostka - dni) oraz statycznego (pokrycie zobowiązań bieżących różnymi kategoriami aktywów obrotowych). Pewne wsparcie zapewnia również płynność w ujęciu dochodowym (gotówka z działalności operacyjnej pokrywa w ostatnich okresach sprawozdawczych 20-25% zobowiązań krótkoterminowych).

kliknij, aby powiększyćSzczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

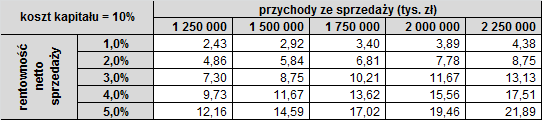

www.stockwatch.pl/gpw/trakcja,... Ocena sytuacji rynkowejRegres w zakresie raportowanych ostatnio wyników spowodował, że wycena dochodowa Trakcji na bazie renty wieczystej znacznie odbiega w dół od jej ceny rynkowej. Jednocześnie w przypadku metod majątkowych i mnożnikowych można znaleźć również kilka bardziej optymistycznych wskazań. W perspektywie kolejnych okresów sprawozdawczych TRK nie może narzekać na brak zleceń. Względnie korzystna jest również jej sytuacja kapitałowo-majątkowa i potencjał wykonawczy. To co jest głównym problemem i zarazem zagrożeniem dla przyszłych wyników i notowań akcji to rentowność jaką uda się uzyskać na realizowanych kontraktach.

Poniżej w tabeli przedstawiono symulację wyceny Grupy na bazie renty wieczystej, przyjmując jako zmienne przychody i rentowność netto sprzedaży oraz zakładając na dość konserwatywnym poziomie 10% koszt kapitału.

kliknij, aby powiększyć Link do wskaźników

www.stockwatch.pl/gpw/trakcja,... oraz...

wycen

www.stockwatch.pl/gpw/trakcja,... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.