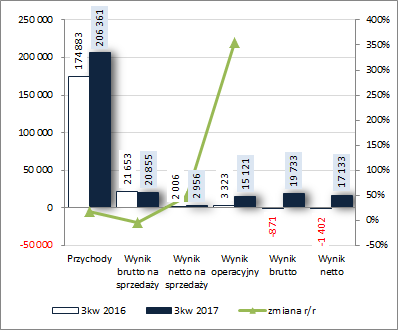

Od Bałtyku do Adriatyku – omówienie wyników i sytuacji finansowej po 3kw. 2017 r.Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo słabym okresie sprawozdawczym zamykającym 1 półrocze, w 3kw 2017r. GK OT Logistics (OTS) na większości poziomów wynikowych

rachunku zysków i strat zaraportowała r/r poprawę, w tym miejscami znaczącą. W obszarze działalności podstawowej skonsolidowane przychody wzrosły o 18%, przy spadku zysku na poziomie wyniku brutto na sprzedaży o 4% (koszt własny wzrósł o 21%, a marża brutto wyniosła 10,1 wobec 12,4% przed rokiem) i jego wzroście o 47% w przypadku wyniku netto na sprzedaży (efekt wyraźniejszej obniżki kosztów ogólnego zarządu, w rezultacie której łączne koszty sprzedażowo-administracyjne spadły r/r o 9%). Znaczą dynamizację poprawy wyników Grupy w ujęciu r/r odnotowano na poziomie operacyjnym (+355%), w tym głównie za sprawą znacznie wyższego poziomu przychodów netto z działalności pozostałej (12,2 wobec 1,3 mln zł przed rokiem; niestety z racji braku noty objaśniającej oraz komentarza można jedynie domniemywać, że jest to pochodna aktualizacji wartości nieruchomości inwestycyjnych). Podobna sytuacja wystąpiła również na poziomie wyniku brutto, gdzie za sprawą 4,6 mln zł przychodów netto wobec 4,2 mln zł kosztów netto przed rokiem (efekt wykazania zysku z tytułu okazjonalnego nabycia udziałów w porcie Luka Rijeka), zaraportowano wyższy zysk wobec straty w okresie odniesienia. Układ ten pozostał też na poziomie wyniku netto.

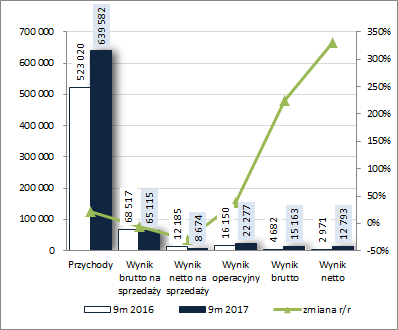

Jednocześnie w ujęciu narastającym za 9m, głównie za sprawą słabszego 2kw 2017r., zmiany wyników Grupy wypadły mniej okazale – wzrost skonsolidowanych przychodów wyniósł 22%, na poziomie wyniku brutto i netto na sprzedaży odnotowano spadek zysków o odpowiednio 5 i 29%, po czym na poziomie wyniku operacyjnego wykazano wzrost zysku o 38%, na poziomie wyniku brutto o 224%, a na poziomie netto o 331%.

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyć Jak więc widać, znaczna progresja wynikowa Grupy na końcowych poziomach rachunku zysków i strat bazuje głównie na obszarze pozostałej działalności operacyjnej i finansowym. Dodatkowo należy zauważyć, że interpretacja zmian wyników Grupy jest utrudniona ze względu na ciągłe akwizycje innych podmiotów bądź pozbywanie się podmiotów zależnych. W okresie pierwszych trzech kwartałów 2017 roku konsolidowane są wyniki nowo nabytych lub utworzonych spółek, które nie wchodziły w skład Grupy w analogicznym okresie 2016 roku (Sealand Logistics, C.Hartwig Adria, OT Nieruchomości oraz spółek kolejowych: STK i Kolei Bałtyckiej), a od 30 września 2017 roku spółki Luka Rijeka. Z kolei w związku ze sprzedażą udziałów z konsolidacji wyłączono Rentrans East.

Ponadto trzeba również pamiętać o zarejestrowaniu w 2017r. emisji akcji, która nieco in minus wpływa na przeliczenie na jeden walor poszczególnych wielkości wynikowych w okresie badanym względem okresu odniesienia.

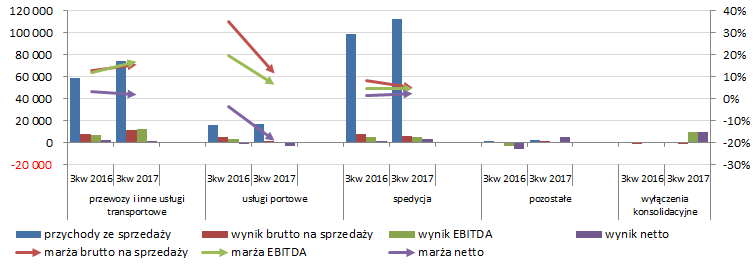

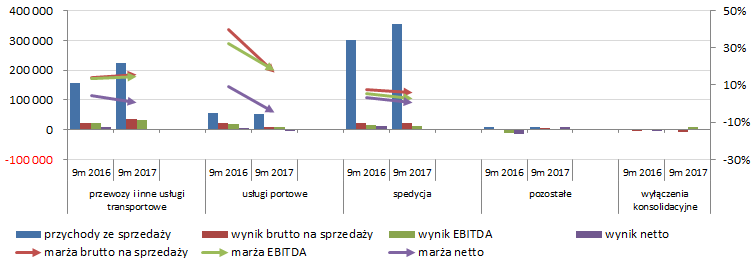

Z punktu widzenia rachunku segmentowego (wykresy poniżej, jednostka – tys. zł oraz %) również otrzymujemy obraz, zwłaszcza w ujęciu kwartalnym, że wyniki końcowe bardziej niż w konkretnych obszarach działalności tworzą się poza nimi (działalność pozostała, wyłączenia konsolidacyjne). Co do samych głównych segmentów, to najlepiej (co nie znaczy że idealnie) w obu rozpatrywanych okresach prezentuje się działalność w zakresie przewozów i innych usług transportowych (poprawa przychodów oraz wyników i marż na poziomie brutto na sprzedaży i EBITDA oraz spadek zysku i marży na poziomie netto), przy czym częściowo jest to efekt przeniesienia do tego segmentu działalności kolejowej. Pewne pozytywy można również wskazać w odniesieniu do segmentu spedycyjnego (wzrost przychodów i wyniku netto oraz marży w ujęciu kwartalnym), przy czym znowu osiągnięte wyniki w 2017r to częściowo efekt akwizycji (Sealand). Generalnie trudno uznać wiodący segment Grupy za jej wynikowego konia pociągowego, w tym zwłaszcza w odniesieniu do core businessu. Jak można przeczytać w komentarzu do raportu za 3kw in minus na rentowność segmentu transportowego i spedycyjnego wpływają koszty sprzedaży i ogólnego zarządu nowo konsolidowanych spółek, jak i związane z budową struktur handlowych oraz centrum korporacyjnego w Grupie, a na poziomie działalności finansowej koszty leasingu finansowego i ujemnych różnic kursowych. Zdecydowanie najsłabiej natomiast Grupa wypadła w segmencie usług portowych, który zwłaszcza w I połowie 2017 roku zanotował największy regres. Okres 3 kwartału 2017 r. przyniósł pewną poprawę wolumenów przeładunków, w tym zwłaszcza rudy żelaza poprzez port w Świnoujściu. Słabszą r/r formę tego segmentu Grupa tłumaczy gorszą koniunkturą na rynku węgla i koksu, a przede wszystkim na rynkach agro. W kolejnym okresie prawdopodobnie zobaczymy tu poprawę w związku z faktem przejęcia kontroli nad portem Luka Rijeka pod koniec 3kw, ale ponownie będzie to wzrost wynikający bardziej z akwizycji aniżeli z działalności operacyjnej.

kliknij, aby powiększyć

kliknij, aby powiększyć Patrząc się na tendencje wynikowe i efektywnościowe OTS w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] z jednej strony mamy systematyczny ostatnio wzrost przychodów i wyniku EBITDA, a z drugiej dość niestabilne wyniki na pozostałych poziomach rachunku zysków i strat oraz odpowiadające im marże, w tym coraz niższe jeśli chodzi o core business (na wykresach wynik brutto na sprzedaży i rentowność sprzedaży). Jednocześnie, jak zauważono już wcześniej, trzeba tu brać poprawkę na ciągłe zmiany w strukturze Grupy (akwizycje i sprzedaż podmiotów), które niejednokrotnie w większym stopniu decydują o zmianach poszczególnych wyników aniżeli zwykła działalność operacyjna.

kliknij, aby powiększyć

kliknij, aby powiększyć W kontekście kolejnych okresów sprawozdawczych Zarząd Grupy liczy na pozytywny wpływ związany ze wzrostem inwestycji w sektorze przedsiębiorstw, w tym zwłaszcza działań w zakresie rozbudowy sieci autostrad i dróg ekspresowych w Polsce, rozwoju infrastruktury portowej i kolejowej, a także powstania rządowego planu rozwoju śródlądowych dróg wodnych. Zmiany w żegludze rzecznej w Polsce odgrywać będą znaczącą rolę w przyszłym funkcjonowaniu OTS, gdzie dostrzegany jest znaczny, obecnie niewykorzystany, potencjał rozwoju transportu żeglugą śródlądową w różnych segmentach rynku. Pozytywny długofalowy wpływ może mieć także unormowanie sytuacji na rynku surowców energetycznych. Głównie chodzi tu o węgiel i jego ewentualny import drogą morską w przypadku spadku wydobycia w polskich kopalniach (dotychczas import pochodził głównie z Rosji, a więc drogą lądową). In minus z kolei może oddziaływać utrzymująca się trudna sytuacja na rynku agro oraz nasilające się od pewnego czasu tendencje na rynku pracy, takie jak ograniczenia w dostępie do wykwalifikowanych kadr w działalności portowej, żeglugowej lub kolejowej, wynikające ze zmiany modelu szkolnictwa w ostatnich dziesięcioleciach, skrócenie wieku emerytalnego, a także presja płacowa wśród pracowników zarówno wewnętrznych jak i tymczasowych. Ponadto warto mieć również na uwadze rosnące ostatnio ceny ropy, które przekładają się zarazem na wzrost cen paliw, co również w długim okresie może mieć odzwierciedlenie w wynikach części spółek z Grupy.

Czynnikiem potencjalnego wzrostu, w którym Zarząd OT Logistics upatruje szanse rozwoju, jest spodziewana kumulacja prac w branży budowlanej, które mogą spowodować problemy w tradycyjnej logistyce lądowej (zatory, opóźnienia) i być szansą dla transportu rzecznego. W opinii Zarządu Grupy transport rzeczny może rozładować zatory na drogach i kolei, a w długim okresie poprzez wysokie bezpieczeństwo i ekologiczny aspekt działalności, stać się równoległym elementem zrównoważonego łańcucha dostaw. Dodatkowo ciągle aktualne pozostają możliwości rozwoju i poprawy wyników związane z coraz szerszym funkcjonowaniem Grupy na rynku Bałkanów oraz zadania realizowane w ramach strategii, w tym zwłaszcza w zakresie segmentu agro (dzierżawa wagonów typu Tagnpps do transportu zboża, kontynuacja prac związanych z oddaniem do użytku dużego magazynu agro w porcie w Świnoujściu, prace w celu uruchomienia nowego terminalu agro w Gdańsku).

W tym miejscu warto odnotować, że długofalowe plany OT Logistics dotyczące rozwoju korytarza transportowego Bałtyk-Adriatyk są zgodne z wytycznymi UE na temat rozwoju europejskich sieci trans-portowych. Przejęcie portu w Rijece należy uznać za kolejny krok w realizacji tej wizji.

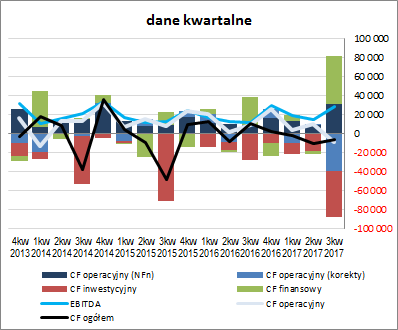

Jeśli chodzi o

sprawozdanie z przepływów pieniężnych OTS to w skali 3kw (wykres poniżej po lewej, jednostka – tys. zł) mamy do czynienia r/r z wyraźnym pogorszeniem na poziomie salda ogólnego (odpływ środków rzędu 5,7 mln zł wobec dopływu przed rokiem 10,6 mln zł), co w głównej mierze było efektem słabości obszaru operacyjnego (odpływ 8,3 mln zł wobec dopływu przed rokiem 9,5 mln zł; głównie z uwagi na negatywne gotówkowo korekty dotyczące w dużym stopniu zapotrzebowania na kapitał obrotowy, gdyż sama nadwyżka finansowa netto uległa poprawie – 31 wobec 7,4 mln zł) oraz zdecydowanie większych inwestycyjnych wydatków netto (48,6 wobec 27,9 mln zł; inwestycje w środki trwałe oraz udziały w jednostkach zależnych). W samym obszarze finansowym Grupa odnotowała znaczny przyrost wpływów netto, w tym głównie w związku zaciągnięciem nowych kredytów (51,3 wobec 29,1 mln zł).

Z perspektywy ujęcia narastającego za 12m (wykres poniżej po prawej, jednostka tys. zł) zmiany te wpłynęły na dalsze pogorszenie salda ogólnego, w tym jego wejście w obszar wartości ujemnych. Biorąc pod uwagę strukturę przepływów Gupy można stwierdzić, że systematyczne i relatywnie znaczne inwestycyjne wydatki netto związane z rozwojem posiadanych aktywów i nowymi akwizycjami są finansowane po części środkami własnymi, lecz ostatnio w coraz większym stopniu zewnętrznymi.

kliknij, aby powiększyć

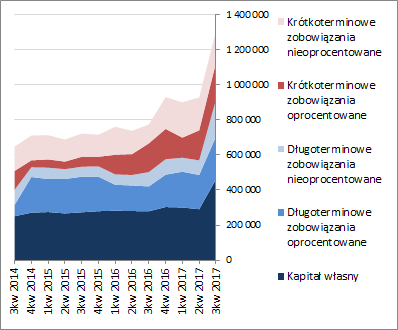

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego suma bilansowa OTS zwiększyła się o 41%, co po stronie aktywów wiązało się ze wzrostem wartości składników trwałych o 57% (głównie za sprawą środków trwałych; w tym przejęcie portu Luka Rijece) i składników obrotowych o 4% (głównie za sprawą zapasów i należności), a po stronie pasywów ze wzrostem kapitału własnego o 59% i zobowiązań ogółem o 33% (dług krótkoterminowy zwiększył się o 9%, w szczególności w części oprocentowanej, a długoterminowy o 63%; dług oprocentowany wzrósł przy tym o 24% i stanowił na koniec okresu 54% zadłużenia ogółem).

Przedstawione zmiany w zakresie głównych pozycji bilansowych nie wpłynęły istotnie na zmianę sytuacji w zakresie ogólnej struktury kapitałowo-majątkowej Grupy, która od dłuższego czasu wskazuje na dość agresywną strategię finansową – deficytowe pokrycie aktywów trwałych kapitałem stałym, w tym nawet nie do połowy własnym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł), przy trwałym deficycie kapitału obrotowego netto względem bieżących potrzeb.

kliknij, aby powiększyć

kliknij, aby powiększyćWiększość relacji finansowych dotyczące płynności i zadłużenia jest w przypadku OTS na mało bezpiecznych poziomach (konsekwencja przyjętej strategii finansowania) i podlegają raczej nieznacznym wahaniom w czasie. Ryzyko finansowe Grupy dodatkowo zwiększa słaba jakość raportowanych wyników finansowych, które często są zniekształcane zdarzeniami o charakterze jednorazowym. Serwisowy rating bazujący na modelu Altmana również wskazuje na dość ryzykowny poziom B-, co w głównej mierze wynika z ujemnych wartości kapitału obrotowego netto.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/otlog,wy... Ocena sytuacji rynkowejNa dzień prezentowanego omówienia serwisowe automaty, które zostały aktywowane, wskazują w większości na niedowartościowanie akcji OTS na GPW. Dotyczy to głównie metod majątkowych i mnożnikowych, gdyż wycena rentą wieczystą przy zanualizowanym wyniku netto i koszcie kapitału 10% wychodzi trochę poniżej ceny rynkowej. Należy jednocześnie zauważyć, że wyniki finansowe raportowane przez Grupę generalnie średnio nadają się jako podstawa wycena jej akcji, gdyż są w znacznej mierze obciążone różnymi zdarzeniami o charakterze jednorazowym (odpisy aktualizacyjne, zyski ze zbycia jednostek zależnych, zyski z okazjonalnego nabycia itp.). Gdyby raportowane przez OTS wyniki operacyjne czy netto oczyścić z tych zdarzeń otrzymalibyśmy straty, które zamknęłyby drogę do wycen dochodowych i większości mnożnikowych. W związku z powyższym wycenę rynkową należy bardziej uznać za wycenę śmiałej wizji Grupy logistycznej oferującej kompleksowe usługi transportowo-portowe na linii Bałtyk-Adriatyk. Na razie stopniowo Grupa nabierała masy w zakresie poszczególnych kompetencji, więc kolejnym etapem powinno być uporządkowanie całości i koncentracja na wypracowywaniu powtarzalnych i jakościowo dobrych wyników. Tym bardziej, że sytuacja finansowa Grupy jest dość napięta i przy braku uporządkowania i wyników może pojawić się problem z rolowaniem kolejnych serii obligacji czy kredytów.

Link do wskaźników

www.stockwatch.pl/gpw/otlog,wy... oraz wycen

www.stockwatch.pl/gpw/otlog,wy... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.