Limitowany stan gotówki – omówienie sprawozdania GK Play Communications SA po 3 kw. 2017 r.Kurs spółki utrzymuje się cały czas poniżej ceny z debiutu, co nie do końca może dziwić. Tak naprawdę podmiot ten nie był do końca gotowy na IPO o czym świadczą duże rozliczenia z akcjonariuszami i nie poodmykane pewne sprawy sprzed debiutu. Zawiłości kapitałowe, a także detale takie jak anglojęzyczne raporty z pewnością nie przyciągają krajowych drobnych inwestorów do spółki. Play jest podmiotem innowacyjnym w zakresie komunikacji marketingowej (skuteczne budowanie marki), ale także sprawozdawczości finansowej. Niektórych może dziwić układ rachunku wyników i bilansu, co wynika on z wcześniejszego wdrożenia MSSF 15 i MSSF 16 przez spółkę. W pozostałych podmiotach te standardy dotyczące umów handlowych i leasingu będą się pojawiać w innych podmiotach dopiero od 2018 i 2019 r.

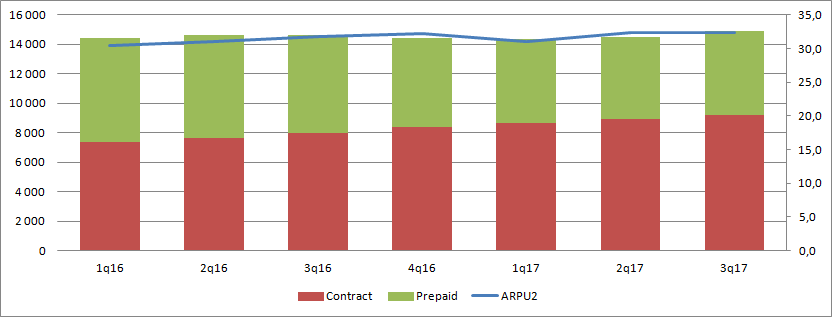

Od strony operacyjnej zaskoczeń nie ma. W 3 kw. liczba kart sim zwiększyła się o 1,7 proc. r/r i 2,8 proc. q/q. Ważniejsze jednak, że mocniej wzrosła liczba aktywnych kart sim – 5,9 proc. r/r i 1,3 proc. q/q. Cały czas trwa konwersja kart prepaid na abonamenty, ale w 3 kw. pierwszy raz w analizowanym okresie zwiększyła się liczba użytkowników prepaid – wzrost o 143 tys. szt. Zjawisko to spowodowało największą kwartalną zwyżkę usługobiorców od 2016 r. Stało się tak gównie za sprawą bardzo niskiego churnu w 3 kw. Obserwujemy też powolny wzrost ARPU, czyli średniego przychodu na użytkownika.

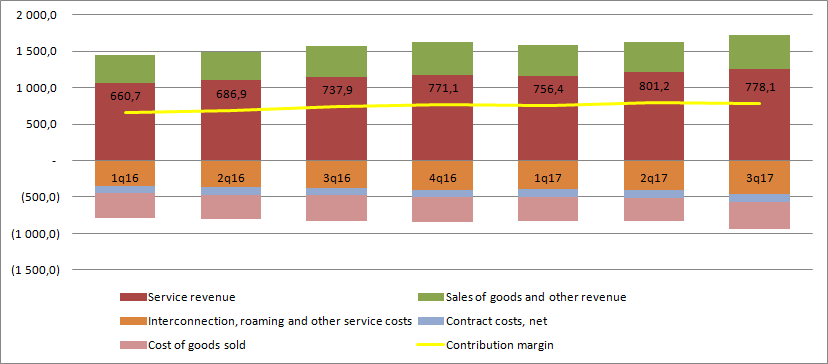

kliknij, aby powiększyćPrzychody spółki rosną jednak szybciej niż baza abonencka. W 3 kw. Play zaraportował 1,72 mld zł obrotów czyli o 154,8 mln zł (9,9 proc.) więcej r/r. Stało się tak za sprawą wzrostu przychodów ze świadczonych usług, w szczególności Interconnectu (opłata za zakończenie polaczenia w sieci od innego operatora) – wzrost o 52 mln zł czyli 19,9 proc. czego przyczyną są dwa zjawiska – wzrost bazy abonenckiej i wzrost ruchu z jednego użytkownika wynikający z popularyzacji taryf nielimitowanych we wszystkich sieciach. Rosną także przychody ze sprzedaży sprzętu, czyli głównie aparatów telefonicznych – dodatkowe 38,5 mln zł.

Oczywiście rosną także koszty. Te dotyczące roamingu krajowego wyniosły 50,2 mln zł i wzrosły o 6,4 proc. r/r (przy wzroście przychodów z usług od klientów o 7,3 proc.). Opłaty Interconnect zwiększyły się o 15,3 proc. co daje zwyżkę o kwotę 43,5 mln zł. A zatem mamy o 11 mln zł mniejsze wydatki netto na rozliczeniach za zakończenie usługi niż przed rokiem, co wynika z większego udziału sieci w rynku. Niestety w wyniki mocno uderzyło zniesienie roamingu – pozostałe koszty wzrosły o 35,9 mln zł czyli 73,3 proc. I to niestety jest zjawisko trwałe.

O 16 mln zł (17 proc.) wzrosły koszty kontraktowe, czyli koszty utrzymania/pozyskania klienta (jedną z nowości wprowadzona przez zmiany w MSSF). Wydatki na pozyskanie klienta są kapitalizowane i rozliczane przez okres trwania umowy w związku z czym nie jest oczywisty ich gotówkowy charakter. Okresowo spółka może wydawać dużo pieniędzy, ale koszty z tym związane pojawiać się będą przez 8 kwartałów (czas trwania umowy),a nie pokażą się w jednym okresie w którym zostały poniesione wydatki.

O 16,3 mln zł wzrosły koszty sprzedanych telefonów i innego sprzętu, ale przy wzroście przychodów z tego tytułu o 38,5 mln zł. To oznacza, że na handlu urządzeniami Play zarobił o 22 mln więcej r/r. Uwagę zwraca wysoka marża na sprzedaży w tym segmencie – 20 proc. w tym kwartale, 25 proc. w poprzednim przy 16 proc. w 3 kw. 2016 r. i 13 proc. w 2 kw. 2016 r.

W efekcie tych wszystkich zmian marża brutto wyniosła 778 mln zł, tj o 40 mln zł (5,4 proc.) więcej r/r i 23 mln zł (2,9 proc.) mniej q/q.

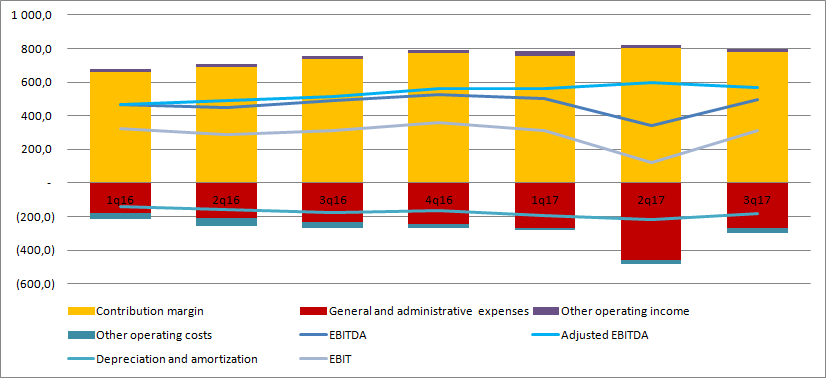

kliknij, aby powiększyćDo tego momentu wszystko wygląda dobrze, bo obserwujemy wzrost wyników. Niestety obraz psują koszty ogólnego zarządu. W tym kwartale wzrosły o 36 mln zł czyli 15,6 proc. To więcej niż wynosi zwyżka przychodów. Ale fatalnie wygląda poprzedni, drugi kwartał kiedy spółka pokazała 458,9 mln zł obciążenia przy 266 mln zł obecnie. Znaczną część z tego tworzyły koszty wyceny programów pracowniczych i zarządczych rozliczane w większości akcjami – ponad 200 mln zł (24 mln zł w 3 kw. 2017 r.). Spółka w raportach przedstawia skorygowaną EBITDA i eliminuje wycenę programów, czy opłat dla menadżerów rozliczaną akcjami, ale ja osobiście mam z tym duży problem. Faktycznie taki koszt jest niegotówkowy, ale nie bez kosery MSSF każą pokazywać go w wyniku. Proszę zauważyć, że jeśli spółka emituje akcje to kosztów w skorygowanej EBITDA nie ma. Potem te akcje dostają pracownicy jako wynagrodzenie. Niby Ok, ale można sobie wyobrazić sytuację kiedy potem spółka odkupuje papiery od tych pracowników. Pracownik ma gotówkę, a kosztów w spółce nie ma, choć wydała pieniądze na pracownika. Dlatego w tym korygowaniu byłbym bardzo ostrożny. Oczywiście kwoty można korygować o wydatki związane z IPO, ale one są nie tak już istotne dla wyników.

kliknij, aby powiększyćEBITDA wzrosła w 3 kw. 7,5 mln zł (1,5 proc.), EBITDA skorygowana (przez spółkę) o 48 mln zł (9 proc.), EBITDA skorygowana o IPO i inne one-offy o 35 mln zł natomiast EBIT spadł o 3 mln zł (1 proc.), a skorygowany wzrósł o ca 25 mln zł. Pewien progres w wynikach spółki jest widoczny.

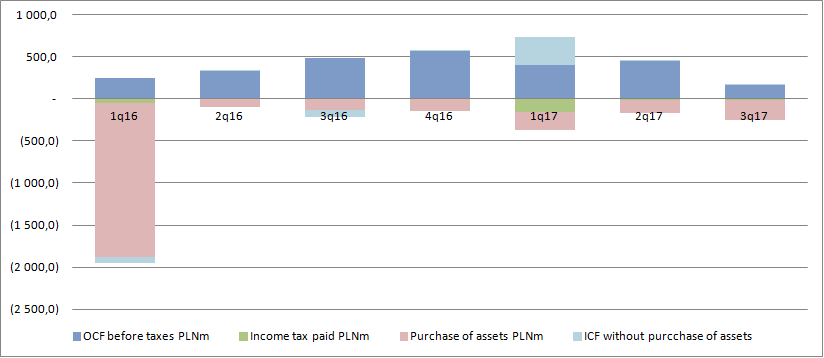

Niestety nie miały one przełożenia na przepływy. Po 9 miesiącach spółka wygenerowała niecałe 840 mln zł, w porównaniu do ponad 1,02 mld zł w analogicznym okresie poprzedniego roku. W samym III kw. mamy tylko 153 mln zł gotówki z działalności operacyjnej, czyli o 339 mln zł mniej r/r. Okazuje się, że gotówkowy charakter miały rozliczenia z programów pracowniczy, motywacyjnych i podobnych – 240 mln zł obciążeń (prawdopodobnie wynika to z finalnego rozliczenia). Dodatkowo spółka wydała o 100 mln zł wiecej niż przeszło przez rachunek z tytułu opłat na utrzymanie klienta, a przed rokiem (w samym III kw.) z tego tytułu była korekta na 65 mln zł (spółka wydawała mniej niż zamortyzowała kosztów za poprzednie okresy). Z tego wynika, ze zwiększenie bazy abonenckiej w III kw. kosztowało naprawdę sporo pieniędzy i odbiło się czkawką na przepływach.

W przepływach inwestycyjnych mamy mocne przyspieszenie. Play na zakup aktywów trwałych i wartości niematerialnych wydał 243 mln zł czyli o 112 mln zł więcej r/r – budowa sieci musi kosztować.

kliknij, aby powiększyćZadłużenie spółki pomimo IPO nadal jest dość spore. Wskaźnik długu netto do EBITDA gotówkowej wynosi 3,1. W zasadzie jest miejsce na wzrost długu, ale chęć do finansowania spółki przy takim wskaźniku nie jest już oczywista, tym bardziej, że przepływy wyglądają znacznie gorzej niż sama EBITDA.

W biznesie spółki dzieje się sporo, ale nie do końca przekłada się to na wynik, a za rogiem czekają zmiany podatkowe, które mogą zepsuć nieco efektywność spółki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.