6

Dołączył: 2018-02-20

Wpisów: 201

Wysłane:

20 marca 2018 14:16:10

przy kursie: 8,90 zł

... a może jeszcze jeden scenariusz.

Prezes robi to co robi bo główny udziałowiec w tej chwili zbiera, zbiera i zbiera (sam lub przez jakieś podmioty zależne) ... w walnym zostanie ogłoszone, że emisja nie jest potrzebna bo sytuacja spółki jest całkiem dobra i poradzi sobie bez problemu.

Chwile potem zostaną przedstawione dobre wyniki, info o zakupie nowych portfeli, info o spłatach i kurs wystrzeli do poziomów właściwych czyli np. do ceny z IPO.

Arbis pokaże udział akcyjny nie 60% a np. 75%. Prezes ogłosi dywidendę kurs skoczy do 30 zł...

Zacznie się owczy pęd, który wywinduje dodatkowo kurs do 40 zł....

Prezes miał rację? Miał.... :)

|

|

0

Dołączył: 2015-06-06

Wpisów: 650

Wysłane:

20 marca 2018 14:18:51

przy kursie: 8,90 zł

Tak na 100% to żaden z forumowiczy nie może powiedzieć o co tak na prawe chodzi. Dla wielu to co sie dzieje jest mega dziwne i zagadkowe, co nie zmienia faktu że jednak tak właśnie jest. I teraz każdy kto nad tym myślał ma jakieś własne przemyślenia.

Moim zdaniem, największą podpowiedź daje to sformuowanie: po cenie rynkowej ustalonej w ramach procesu book builiding oraz na warunkach rynkowych

Jak wiadomo na rynku są zawsze lepiej i gorzej poinformowani. I teraz pytanie dlaczego tak kurs sie sypie? Bo moze ci lepiej poinformowani wiedzą , jaka będzie ta cena w book buildingu i jakie będą warunki rynkowe. I może też wiedza że sypanie po 115-13-12-10-itp jest po prostu dla nich opłacalne? A może być opłacalne tylko w wypadku takim że cena nowej emisji będzie niższa niż te ceny po których oni( wiedzący lepiej) sprzedawali ,aby móc za jakiś czas objąć akcje po niższej cenie. Taki scenariusz wygląda na logiczny i by wyjaśniał dlaczego kurs się tak sypie praktycznie bez przystanku i odpoczynku( czasu do ustalenia ceny nie zostało wiele), natomiast na 100% przekonamy się o tym dopiero jak poznamy cenę emisyjna NE.

Edytowany: 20 marca 2018 14:19

|

|

0

Dołączył: 2018-03-11

Wpisów: 95

Wysłane:

20 marca 2018 15:27:55

przy kursie: 8,90 zł

Wszystkie scenariusze stają się prostsze jeśli założymy ze zyski GBK są mocno przeszacowane , ja nie wierze w 200 mln zysku netto , firma która ma taki zysk może spokojnie się rozwijać i systematycznie delewarowac bilans a nie zachowywać się jakby zaraz miała upaść.

|

|

|

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

20 marca 2018 15:34:52

przy kursie: 8,90 zł

Jaki scenariusz z odejściem od emisji. Bądźmy poważni.

Na moje to nie dostali z ipo tyle ile chcieli, rozbuchali portfel na obligach, które już się nie sprzedają po dobrych cenach i w obawie przed zadyszką(na takim lewarze w końcu przyjdzie) idą po kapitał... bo muszą. Jak teraz nie dostaną to po jednej wpadce z wynikami kurs byłby jeszcze niżej.

Gdyby rzeczywiście kapitał ich szukał to sprzedali by w IPO po wyższej cenie albo zrobili emisję w okolicach tamtej ceny.

Przewaga wobec konkurencji o której Kąkolewski mija, normalne na konkurencyjnym rynku. Getback płacił sporo za pakiety czyszcząc rynek i zakładam, że dostałby zadyszki przy coraz droższym finansowaniu. Bilans mają rozdmuchany najbardziej z całej branży. To emisja według mnie taka ratunkowa. Bez niej mogłyby pojawić się problemy. Nie od razu, ale za jakiś czas jak rolowanie obligów byłoby coraz droższe i trudniejsze.

to jest moja teoria i na potwierdzenie tej teorii kurs tak się zachowuje bo to spółka potrzebuje a nie kapitał jej szuka.

Ja na WZA nie jadę(akcji nie mam, wolę vindexusa), ale warto zadać pytanie prezesowi, dlaczego robią emisję po tak niskiej cenie skoro zachwalał i mówił, że 40 to dobra cena. I co z rentownością biznesu i płynnością gdyby odstąpili od emisji.

ile zapłacą za NE, ja nie zapłaciłbym dużo za taki bilans. wolałbym kupić coś innego z branży bo jest taniej. tutaj jest dużo długu i PR.

NIe pierwsza to spółka i nie ostatnia, która szła na giełdę bo musiała dostać kasę. przypomnę np. Work service, lista jest pewnie długa.

Przypomnę, oni rośli sporo u leszka bo leszek dawał im dobre pakiety aby zrobili wynik i na tym wyniku on to sprzedał. teraz biorą z rynku bijąc i przebijając wszystkich. Zrobili się liderem psując rynek i teraz muszą dostać nowy kapitał.

Bez tego kapitału mogłoby być różnie, może coś jak wielki inpost na krawędzi :) nie zdziwiłbym się. to ważne sprawy na walne, niech prezes odpowie poważnie a nie opowiada bajki, że to ich szuka kapitał.

Edytowany: 20 marca 2018 15:56

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

20 marca 2018 15:53:59

przy kursie: 8,90 zł

a i jeszcze jedno odnoście finansowania.

Na rynku Magellana i mwtrade mamy zmianę. Magellan ma właściciela z Włoch i dużo tańsze finansowanie przez co wypycha z rynku MWT.

Jak w takim razie nasi windykatorzy chcą robić wielki biznes w eurolandzie finansując się w Polsce? Czy tam nie ma konkurencji? Wydaje się, że nasi mają dużo droższe finansowanie aby walczyć skutecznie na zachodzie. I może dlatego nasi powinni pozostać w Europie Środkowo wschodniej.

Kruk poszedł do Włoch i dostał prztyczka.

|

|

6

Dołączył: 2018-02-20

Wpisów: 201

Wysłane:

20 marca 2018 17:55:43

przy kursie: 8,90 zł

Kod:mod: Usunięto treść niezgodną z regulaminem forum W upadłość w najbliższym czasie nie wierze, kurs jak ktoś pokazał BEST z zyskiem 50 mln za 3Q ma kapitalizacje 700 mln, a GB w tej chwili 890 mln nawet zakładając, że by mieli zysk 150 mln a nie jak wszyscy oczekują ponad 250 ... to i tak coś tu nie gra ewidentnie. Arbis jeśli zamierza faktycznie wchodzić to też nie po to, aby spółka padła, więc kurs prędzej czy poóźniej pójdzie w górę. Dla tych co mają wyższe średnie zagrożeniem może być chęć zdjęcia z rynku bo tutaj może się okazać, że zostaną zdjęci faktycznie, a cena pewnie wtedy nie będzie wyższa niż te 15 zł... Wielu mówi o czekaniu na walne, ale to wcale nie jest pewne, że na walnym zostanie coś konkretnie podane. Prezes się zakopał pod ziemię i to jest też dość zastanawiające.

Edytowany: 20 marca 2018 20:50

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

20 marca 2018 18:04:57

przy kursie: 8,90 zł

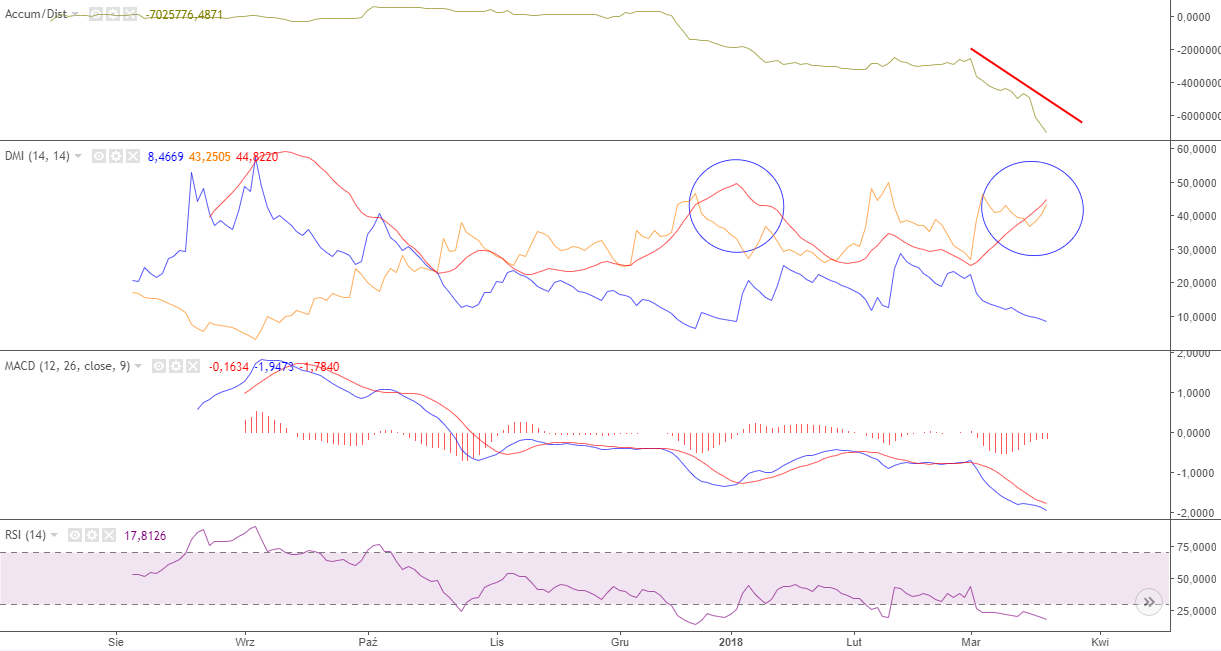

GETBACK - analiza techniczna na życzenie Ponieważ trend spadkowy ma się dobrze, jego wytracanie można uznać za symboliczne a kapitał konsekwentnie ucieka z waloru, to w tej sytuacji możemy uczynić dwie rzeczy: - poszukać potencjalnych poziomów docelowych; - poszukać potencjalnych czasowych punktów zwrotnych. A pomóc w tym może tylko Fibonacci. W celu zlokalizowania potencjalnych czasowych punktów zwrotnych możemy użyć narzędzia do wyznaczania stref czasowych Fibonacciego. Jak do tej pory kurs akcji Getbacku wykazywał się posłuszeństwem wobec stref, co widać na historycznym wykresie - lokalny dołek z 24 października oraz początek kolejnej fali spadkowej wypadły dokładnie na granicy stref. Koniec kolejnej strefy wypada za 5 sesji, a więc w przyszły wtorek. Zatem potencjalny lokalny dołek lub szczyt może wystąpić właśnie wtedy. Co do poziomów docelowych - najbliższy z nich znajduje się na poziomie 8,04 zł natomiast kolejny dopiero na 5,24 zł.

kliknij, aby powiększyć

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 20 marca 2018 22:01

|

|

12

Dołączył: 2009-11-14

Wpisów: 698

Wysłane:

20 marca 2018 20:30:58

przy kursie: 8,90 zł

Nanako napisał(a):W upadłość w najbliższym czasie nie wierze, kurs jak ktoś pokazał BEST z zyskiem 50 mln za 3Q ma kapitalizacje 700 mln, a GB w tej chwili 890 mln nawet zakładając, że by mieli zysk 150 mln a nie jak wszyscy oczekują ponad 250 ... to i tak coś tu nie gra ewidentnie.

Ewidentnie to nie gra coś w twoim rozumowaniu. Rynek obecnie dyskontuje rozwodnienie akcji o 1 mld zł, więc jak chcesz robić porównania to dodaj do tych 890 mln zł ten 1 mld zł.

Edytowany: 20 marca 2018 20:50

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

21 marca 2018 00:23:51

przy kursie: 8,90 zł

Dokładnie to nie 1 mld, a 70 proc. z obecnej kapitalizacji.

|

|

12

Dołączył: 2009-11-14

Wpisów: 698

Wysłane:

21 marca 2018 01:13:52

przy kursie: 8,90 zł

Wiem, że w projekcie uchwał na walne jest zapisane rozwodnienie o 70%. Jednak po wnikliwym wsłuchaniu się w wywiad z prezesem i ostatniej deklaracji Abrisu, mam wątpliwości czy nie zwiększą emisji by uzyskać zapowiadany 1 mld wpływów po cenie rynkowej.

|

|

|

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

21 marca 2018 10:12:50

przy kursie: 8,90 zł

obligacje tej "renomowanej" firmy pokazują, że kapitał raczej ucieka z getbacka niż go szuka. Kolejny klocek do teorii, że to emisja ratunkowa pod przykrywką rozwoju.

A skoro kapitał jest potrzebny to cena nie powinna być wysoka, obecne poziomy wciąż nie są wysokie jak na potrzebującą firmę.

Edytowany: 21 marca 2018 10:14

|

|

0

Dołączył: 2014-03-12

Wpisów: 529

Wysłane:

21 marca 2018 11:04:57

przy kursie: 8,90 zł

Obligacje są stosunkowo wysoko, jak deutsche bank potrzebował dokapitalizowania i merkel nie chciała dosypać, to jego obligi chodziły po 70%

Tak się zastanawiam teraz, czy rzeczywiście po prostu na debiucie większość nie objął zaprzyjaźniony inwestor, który zrobił sztuczny tłum po 18 i nie zajął się dystrybucją następnie do ceny 'rynkowej'

|

|

0

Dołączył: 2018-03-11

Wpisów: 95

Wysłane:

21 marca 2018 11:34:50

przy kursie: 8,90 zł

Patrzę na Catalyst i widzę ze największe obroty są przy cenach obligacji 91-92 a to oznacza ze % rośnie istotnie tych obligacji 8-9 % plus kupon 4-5% to daje łącznie 12-15%, a to oznacza ze chyba cześć obligataruiszy woli odzyskać kapitał niż liczyć na kupon.

|

|

0

Dołączył: 2014-03-12

Wpisów: 529

Wysłane:

21 marca 2018 11:53:22

przy kursie: 8,90 zł

90 - 92% jest na obligach, które zapadają za dwa lata, dlatego te 8% poniżej nominału rozkłada się na dwa lata z haczykiem, ale i tak w granicach 11% w skali roku jest, czyli mniej więcej tyle, na ile średnio spółka pożyczała ostatnimi czasy.

|

|

0

Dołączył: 2017-07-27

Wpisów: 32

Wysłane:

21 marca 2018 13:46:10

przy kursie: 8,90 zł

Dobrym pytaniem na Walne byłoby: Jaki scenariusz przewiduje spółka w przypadku nieudanej sprzedaży nowego pakietu akcji? Czy zagraża to przyszłości spółki i jak wpłynie na przyszłe wyniki?

Obecny ruch zarówno na akcjach jak i obligach sugeruje ucieczkę kapitału przy jednoczesnym milczeniu władz spółki.

|

|

6

Dołączył: 2018-02-20

Wpisów: 201

Wysłane:

21 marca 2018 17:00:58

przy kursie: 8,90 zł

0.00% ... pytanie tylko czy to było już odbicie i teraz dalej w dół ?

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

21 marca 2018 17:23:41

przy kursie: 8,90 zł

Gdyby nie dolny cień dzisiejszej świecy, to można byłoby postawić parę orzechów na odbicie - mielibyśmy wówczas do czynienia z tzw formacją równego dna. Ale i bez tego dzisiejsza sesja wygląda całkiem całkiem - kompresja korpusu świecy przy większym wolumenie. Może z tym wtorkiem coś jest na rzeczy?

|

|

0

Dołączył: 2018-03-11

Wpisów: 95

Wysłane:

21 marca 2018 21:15:26

przy kursie: 8,90 zł

Widzieliście Info. Znowu zmiana. Teraz nie inwestor finansowy tylko branżowy. Myśle to jest już rzucenie ręcznika na ring przez zarząd. Branżowy ich dociśnie na maxa, odkupi akcje od Abrisa i zdejmie GBK z gpw bo pewnie sam jest już notowany. Cytat:Zarząd GetBack informuje, że w dniu dzisiejszym GetBack podpisał list intencyjny z potencjalnym zagranicznym inwestorem branżowym, analizującym potencjalne objęcie akcji GetBack w emisjach, o których mowa w przywołanych raportach bieżących. www.stockwatch.pl/komunikaty-s...

Edytowany: 21 marca 2018 21:52

|

|

0

Dołączył: 2009-10-09

Wpisów: 16

Wysłane:

21 marca 2018 21:33:36

przy kursie: 8,90 zł

Faktycznie prezes ze ścisłością wypowiedzi ma problemy albo faktycznie sytuacja jest podbramkowa. Do tej pory każda kolejna informacja o szczegółach związanych z planowaną emisją to były kolejne półzłociszowe obsuwki na kolejne sesje. Natomiast moja refleksja jest taka że informacje podawane przez spółkę są po prostu niewiarygodne i - dopiero faktyczme decyzje o tym kto kiedy , ile i za ile obejmie akcje będzie momentem właściwym dalszych decyzki co do kupna lub nie.

|

|

24

Dołączył: 2011-11-23

Wpisów: 480

Wysłane:

21 marca 2018 21:35:58

przy kursie: 8,90 zł

Bo w tej całej zabawie chodzi o władzę. I nie od dziś wiadomo że właściciel główny i zarząd to nie ta sama drużyna. powinniście prześledzić podmioty w których KK jest właścicielem, w zarządzie... Jeden nawet ma zbliżona do GBK nazwę...

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.