ALIOR BANK - cyfrowy buntownik na rozdrożu. Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej ALIOR BANK S.A. (dalej ALIOR) za okres od 1 stycznia do 30 czerwca 2017 roku (sprawozdanie półroczne)Analiza sprawozdania finansowego

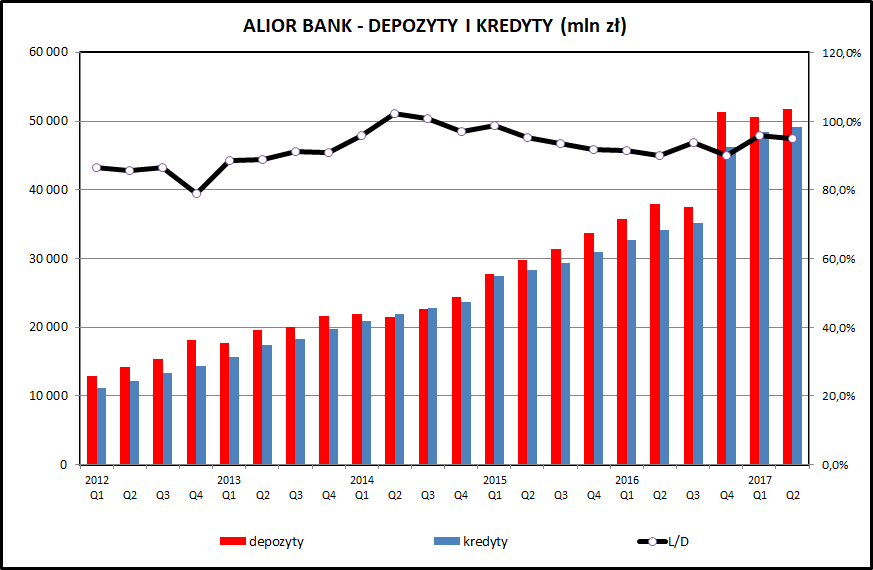

kliknij, aby powiększyćWolumeny biznesowe ALIOR-a w ciągu kilku ostatnich lat systematycznie rosły, czyniąc bank jednym z najszybciej się rozwijających banków w Polsce. W drugiej połowie 2016 ALIOR sfinalizował przejęcie BPH, co pozwoliło na skokowy wzrost wolumenów widoczny na wykresie. Bank cały czas utrzymuje równowagę pomiędzy zgromadzonymi depozytami i udzielonymi kredytami - wskaźnik L/D (kredyty/depozyty) po fuzji z BPH kształtuje się na poziomie 95%.

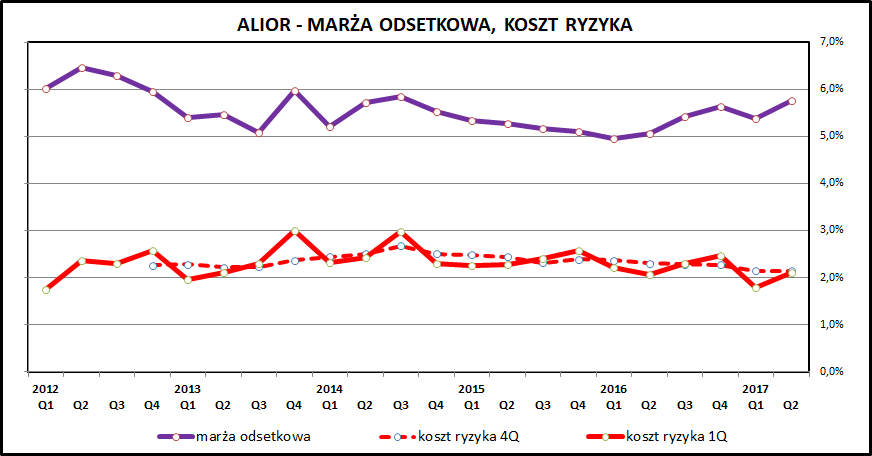

kliknij, aby powiększyćDobrze prezentuje się marża odsetkowa - w ciągu ostatnich kilku kwartałów dochód odsetkowy w ujęciu rocznym wzrósł z 5% w pierwszym kwartale 2016 do 5,76% w 2 kwartale 2017. Cały czas na stabilnym poziomie są koszty ryzyka, czyli odpisy związane z niespłacanymi kredytami. W tej kwestii dużo mówiło się o odpisach związanych z branżą energii odnawialnej (elektrownie wiatrowe), której sytuacja uległa istotnemu pogorszeniu z uwagi na zmiany ustawowe. Na razie wielkość odpisów związanych z tą kwestią wyniosła kilkadziesiąt milionów złotych przy łącznej kwocie odpisów na poziomie 468 mln zł w 1 połowie 2017 roku.

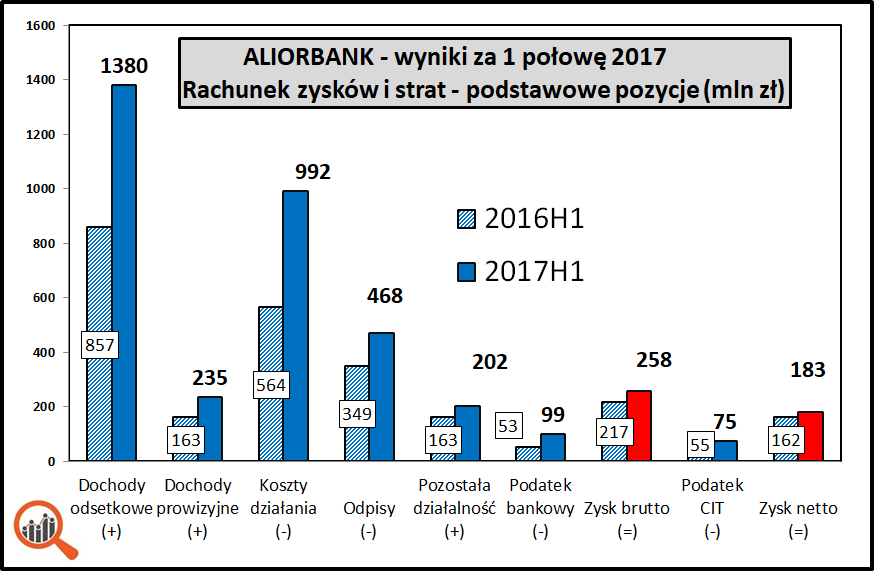

kliknij, aby powiększyćPatrząc na poszczególne pozycje rachunku wyników widać przede wszystkim wyraźny skok wolumenów po fuzji z BPH. Przychody odsetkowe wzrosły o 61%, prowizyjne o 44% a koszty działania o 75%. Ostatecznie zyski pozostała na podobnym poziomie jak rok wcześniej (wzrost 13%). W ostatnim kwartale 2016 ALIOR rozpoznał nadzwyczajne zyski z tytułu fuzji z BPH.

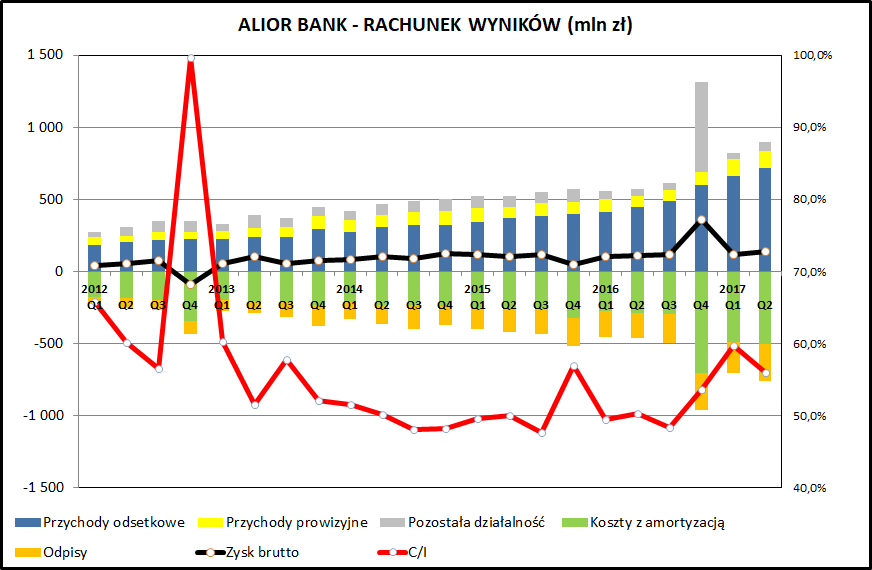

kliknij, aby powiększyćPatrząc na rachunek wyników ALIOR-a w szerszej perspektywie widać, że połączenie z BPH spowodowało duży wzrost zarówno po stronie kosztów jak i przychodów. Dodatkowe wynik finansowy jest obciążony kosztami związanymi z integracją oferty i systemów. Wskaźnik C/I (koszty do dochodów) w 2017 roku osiągnął wysokie poziomy (60% w pierwszym i 56% w drugim kwartale). Proces przejęcia został zakończony, co daje szanse na wyraźną redukcję kosztów w kolejnych okresach. W dłuższej perspektywie można liczyć również na pozytywny efekt po stronie przychodów. W ostatnim kwartale 2016 ALIOR rozpoznał nadzwyczajne zyski z tytułu fuzji z BPH, co wyraźnie widać na wykresie (pozycja jednorazowa).

ALIOR cały czas pozostaje aktywnym emitentem obligacji (dostępnych również dla klienta detalicznego) i ogłosił kolejny program emisji długu podporządkowanego. Poziom wykorzystania finansowania finansowania obcego jest stały i stosunkowo bezpieczny. Wskaźnik dług podporządkowany/kapitał własny jest na poziomie 0,2.

PodsumowanieWyniki ALIORA za pierwsze półrocze 2017 są dobre. Bank poradził sobie z utrzymaniem rentowności a nawet zwiększył zachował zyski w porównaniu do poziomu sprzed połączeniem z BPH, jednocześnie ponosząc już większą część kosztów integracji. Zwiększone aktywa i pasywa utworzyły bazę do dalszej poprawy wyników. Pod kątem pozycji konkurencyjnej ALIOR cały czas ma relatywnie niewielki udział w rynku i teoretycznie może się dalej rozwijać w sposób organiczny.

Trudno jednak na to liczyć w perspektywie kilku lat z powodu uwarunkowań związanych z pozycją strategiczną banku. Przez ostatni rok działo się w tym obszarze bardzo wiele.

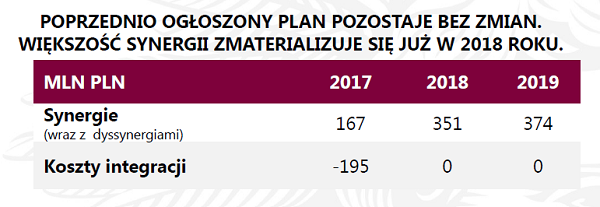

ALIOR sfinalizował fuzję z nabytym w 2016 roku bankiem BPH (niechciane dziecko polskiej bankowości - 200 oddziałów wydzielone z BPH przy okazji fuzji z PEKAO SA). Integracja kosztowała niemało (kilkaset mln zł), ale wg banku ma dać synergie (dodatkowe zyski) na poziomie 167 mln w 2017 roku i 351 mln zł w 2018. Trzeba zwrócić uwagę, że fuzja została przeprowadzona bardzo szybko i sprawnie, porównując ją do innych tego rodzaju przedsięwzięć przeprowadzonych na polskim rynku.

kliknij, aby powiększyćWedług prezentacji za 1 półrocze 2017 dotychczasowe korzyści z fuzji z BPH to 56 mln zł, a w drugim półroczu mają one wynieść 119 mln zł.

Wiosną obserwowaliśmy poważne zawirowania w zarządzie banku. Był to odprysk dużo poważniejszej "walki buldogów pod dywanem" jaka toczyła się w PZU oraz innych spółkach Skarbu Państwa. Z zarządu ALIOR-a ostatecznie odeszły osoby zarządzające bankiem od jego początków działalności. Do nowego zarządu ALIOR-a nie można mieć większych zastrzeżeń (nominacje raczej merytoryczne niż polityczne), ale jednak nie są to postacie kalibru Wojciecha Sobieraja.

Pozycję strategiczną ALIOR-a mocno osłabia repolonizacja PEKAO SA. Półtora roku temu pisałem, że wejście ALIORA w struktury grupy PZU jest szansą:

Cytat:PZU jest inwestorem, który może mocno zdynamizować rozwój spółki. Po pierwsze – największy polski ubezpieczyciel dysponuje duża siecią dystrybucji produktów finansowych, co może zwiększyć i tak wysokie tempo organicznego wzrostu ALIOR-a. Po drugie – PZU jest właścicielem, którego stać na kolejne akwizycje na rynku bankowym. ALIOR powinien stać się centrum wokół którego będzie się skupiać ekspansja PZU na rynku bankowym.

Aktualne plotki mówią o możliwym przejęciu Banku BPH od grupy General Electric, która chciałaby zakończyć swoją obecność na polskim rynku bankowym.

Dziś sytuacja wygląda zupełnie inaczej - w grupie PZU pojawił się bankowy gigant, a ALIOR stał się młodszym, niesfornym bratem który prędzej czy później pozna swoje miejsce w szeregu. Agresywna i skuteczna walka o zdobywanie rynku prędzej czy później zostanie uregulowana w sposób mniej lub bardziej formalny, tak aby obydwa banki z grupy PZU nie wchodziły sobie w drogę.

Na początku tego roku Alior ogłosił nową strategię na lata 2017-2020 pod hasłem "Cyfrowego Buntownika". Założenia strategii wyglądały obiecująco (postawienie na nowe technologie, uproszczenie oferty i dalsza praca nad wizerunkiem w oczach klientów), ale pojawia się pytanie czy taka strategia będzie kontynuowana.

Warto zwrócić uwagę, że ALIOR dzięki swojej krótkiej historii (niecałe 9 lat) ma nowoczesne systemy informatyczne, nieobciążone dużym bagażem już nieoferowanych usług i produktów, jak to ma miejsce w bankach z dłuższym stażem na rynku. To było powodem, że zapowiedzi bycia liderem technologicznym (co dziś ma w strategii prawie każdy bank) można było traktować poważnie. Pozostaje pod znakiem zapytania czy nowy zarząd będzie chciał kontynuować strategię ogłoszoną przez poprzedników, a jeśli tak, to jak skutecznie będzie w stanie ją przeprowadzić.

>> Porównanie na tle sektora bankowegoW kwestii czynników związanych z całą branżą bankową trzeba pamiętać o braku uwikłania ALIOR-a w kredyty CHF. W najbliższym okresie powinno się utrzymywać niezbyt korzystne dla wyników banków środowisko niskich stóp procentowych. Cały czas banki są obciążone kosztami restrukturyzacji SKOK-ów - ciągle pojawiają się informacje o kolejnych wypłatach z BFG dla posiadaczy depozytów w kasach spółdzielczych.

Wskaźnikowo ALIOR prezentuje się korzystnie - wskaźnik cena/zysk jest na poziomie 12,7, ale w dużej mierze wynika to z jednorazowego zysku w 4 kwartale 2016. Jeśli bank zrealizuje zapowiadane korzyści z połączenia z BPH wtedy będzie miał szanse na poprawienie notowań. Zawirowania polityczne mogą mieć negatywny wpływ na notowania banku i spowodować, że ALIOR zacznie tracić aurę wyjątkowości, jaką zbudował przez 9 lat działalności i dotychczasowe 5 lat pobytu na GPW.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.