Siła polskiego żubra – omówienie wyników oraz sytuacji finansowej i rynkowej Banku Pekao po III kw. 2017 r.Repolonizacja grupy kapitałowej Banku Pekao S.A. stała się faktem, jednak na razie nie przyniosła wielu niespodzianek. Może to oznaczać więcej zmian w 2018 r.

Jak wiadomo, okres końca i początku roku w publicystyce ekonomicznej jest okazją do podsumowań. Do wyciągania wniosków z poczynionych przed rokiem bardziej lub mniej trafionych przewidywań dodatkowo skłania lektura pojawiających się tzw. „noworocznych” prognoz. Pouczającym ćwiczeniem jest konfrontowanie ich z zeszłorocznymi. Zawsze wówczas nasuwa się myśl o z pozoru przewrotnej, jednak dobrze znanej i nieraz już dowiedzionej zasadzie, że jeśli chodzi o prognozy, również te dotyczące gospodarki, to co nieuniknione w gruncie rzeczy zdarza się rzadko, w przeciwieństwie do tego czego nikt nie oczekuje.

W kontekście tych rozważań, przypadek banku Pekao można więc uznać za typowy wyjątek potwierdzający regułę – repolonizacja grupy zamiast niespodzianek przyniosła bowiem kilka oczekiwanych przesunięć. Obawy dotyczące ewentualnego negatywnego wpływu na wyniki banku zapowiadanych w ubiegłym roku zmian właścicielskich nie znalazły na ten moment poparcia w liczbach. Wydaje się nawet, że umieszczona na odpowiednich torach lokomotywa dopiero teraz nabrała nieco rozpędu (oczywiście na tyle, na ile jest to możliwe w obecnych warunkach rynkowych). O tym w kolejnych akapitach.

Do sfinalizowania transakcji zbycia przez UniCredit S.p.A. pakietu 32,8% akcji Banku Pekao SA na rzecz konsorcjum złożonego z PZU SA (PZU) oraz Polskiego Funduszu Rozwoju SA (PFR) doszło ostatecznie 7 czerwca 2017 r., po ówczesnym uzyskaniu wymaganych zgód urzędów regulacyjnych. Krótko po tym, 14 czerwca, Rada Nadzorcza odwołała z funkcji prezesa zarządu Luigi Lovaglio, stojącego na czele banku od wielu lat. Przyczyny odwołania, choć nie zostały podane w oficjalnym komunikacie, wydają się dość oczywiste. Tego samego dnia rezygnację z pełnienia funkcji wiceprezesa zarządu banku złożył Diego Biondo, również piastujący stanowisko od dłuższego czasu. Tu powód rezygnacji nie został przemilczany – była nim dokonana przez UniCredit S.p.A. transakcja zbycia akcji banku. Podając to samo wytłumaczenie jako kolejny rezygnację z pełnienia funkcji wiceprezesa zarządu banku złożył Stefano Santini. Zaraz potem, 15 czerwca, Rada Nadzorcza powołała Michała Krupińskiego (wcześniej piastującego stanowisko) w skład zarządu banku i powierzyła mu pełnienie funkcji wiceprezesa zarządu kierującego pracami zarządu. W dniu 7 listopada 2017 r., po uzyskaniu zgody KNF, Michał Krupiński objął funkcję nowego prezesa zarządu banku. Jeszcze w lipcu 2017 r. rezygnację złożyli dwaj następni wiceprezesi – Marian Ważyński i Grzegorz Piwowar. Ostatnim, który złożył rezygnację był wiceprezes Andrzej Niewiński. Nowy skład zarządu przedstawia tabela poniżej.

kliknij, aby powiększyćZmiany personalne w zarządzie to jednak najprawdopodobniej nie koniec. Od kilku miesięcy trwają spekulacje na temat potencjalnego połączenia banku Alior z bankiem Pekao, jednak scenariusz przewidujący dalszą konsolidację sektora bankowego jest z pewnością przedsięwzięciem trudnym do zrealizowania (chociażby operacyjnie). Ponadto, o ile współpraca banku Pekao z nowym właścicielem (PZU) nie rodzi ryzyka konfliktu interesów w obszarze działań biznesowych (jest raczej okazją dla PZU do rozszerzenia kanału sprzedaży np. produktów bancassurance – Pekao dotychczas współpracowało w tym zakresie z towarzystwem ubezpieczeń Ergohestia – a w konsekwencji szansą poprawy wyników), o tyle w przypadku połączenia banków

realne są obawy o wywołanie tzw. efektu kanibalizacji. Stąd potrzeba rozważnej polityki cenowej i podziału rynku (co może nie być oczywiste w przypadku dużego banku uniwersalnego, jakim jest Pekao). Dotychczas zarządy obu instytucji pozostają w kwestii ewentualnego połączenia powściągliwe – z październikowych komunikatów (na ten moment ostatnich oficjalnych) wynika, że instytucje podpisały list intencyjny dotyczący wstępnych analiz wykonalności i oceny różnych form potencjalnej współpracy lub połączenie podmiotów. Strony na chwilę obecną nie podjęły jednak żadnych wiążących decyzji w kwestii zakresu potencjalnej współpracy.

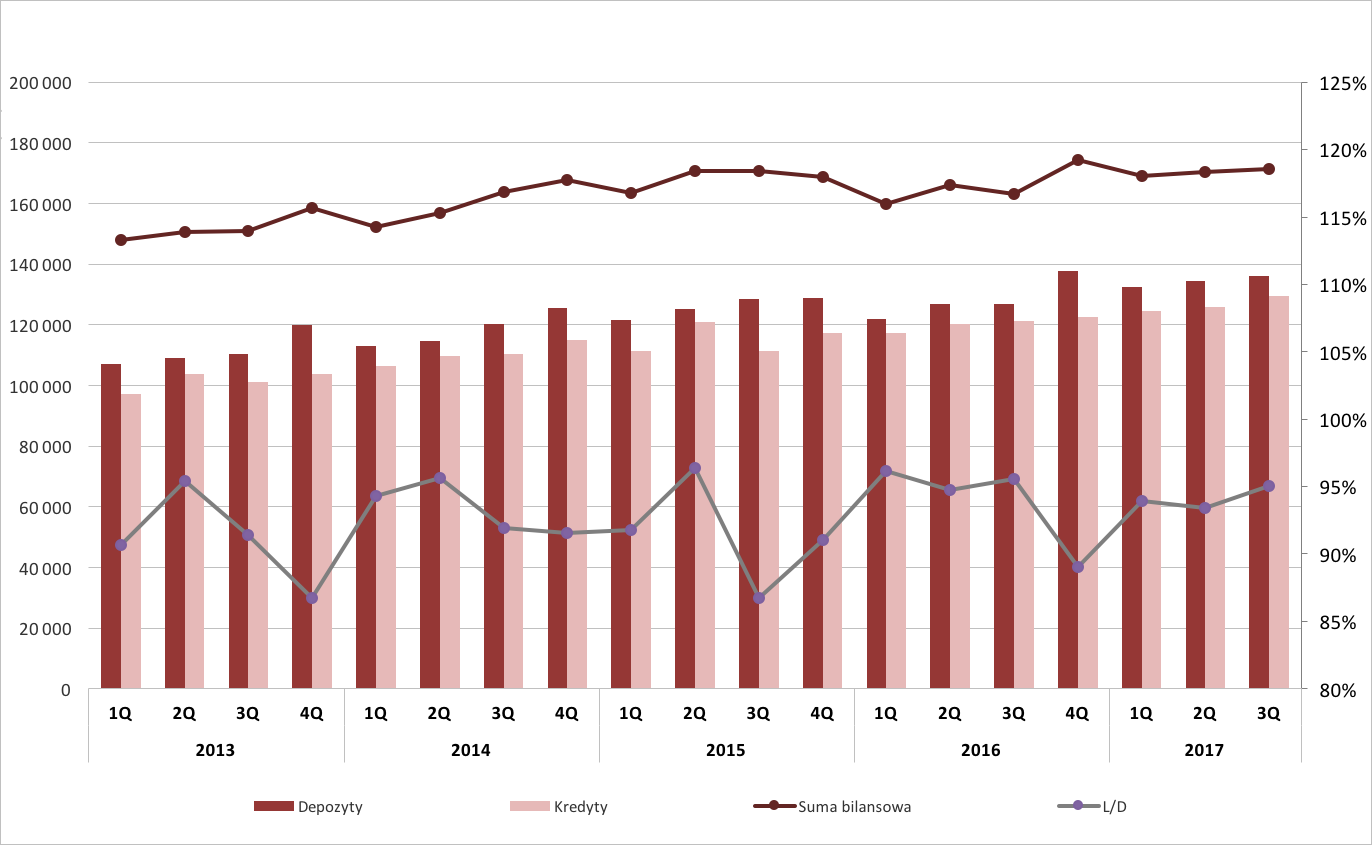

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych grupy kapitałowej Banku Pekao S.A.Jak widać na powyższym wykresie, skutków dokonanej w połowie ubiegłego roku repolonizacji grupy próżno doszukiwać się w bilansie według stanu na koniec września 2017 r. – analiza wolumenów biznesowych pokazuje, że tendencje obserwowane w poprzednich kwartałach nadal występują i wydaje się, że będą kontynuowane.

Po pierwsze, od początku 2016 r. w banku Pekao systematycznie rośnie kwota kredytów. W samym trzecim kwartale 2017 r. wolumen udzielonych kredytów według wartości nominalnej (z uwzględnieniem leasingu) zwiększył się o 2,9 proc., natomiast w porównaniu ze stanem z końca września 2016 r. wzrost był większy i wyniósł 6,7 proc. – to więcej niż średnia w sektorze.

Największy przyrost kredytów w ujęciu rocznym nastąpił w segmencie detalicznym (wzrost o 10,5 proc. r/r). Wolumen kredytów korporacyjnych także zwiększył się względem stanu z końca września 2016 r., jednak o nieco mniej - 4,3 proc. Efektywność działań komercyjnych banku w segmencie klientów detalicznych miała również decydujący wpływ na wzrost wolumenu udzielonych kredytów obserwowany w samym trzecim kwartale 2017 r. Co więcej, zgodnie z informacją podaną w skonsolidowanym sprawozdaniu finansowym grupy Banku Pekao po trzecim kwartale 2017 r. udzielone pożyczki gotówkowe osiągnęły najwyższą w historii grupy wartość, tj. ponad 2,3 mld zł. Należy zauważyć, że consumer finanse to jeden z fragmentów rynku atrakcyjny w obecnych warunkach m.in. ze względu na

możliwość uzyskania wyższych niż w segmencie korporacyjnym marży, co zostało odnotowane również przez inne banki (np. tempo wzrostu kredytów konsumpcyjnych utrzymuje się na relatywnie wysokim poziomie w całym sektorze; przyspieszeniu uległo również tempo wzrostu pozostałych kredytów dla gospodarstw domowych).

Jednocześnie wzrost akcji kredytowej prawie w całości sfinansowany został przez wyższe wolumeny depozytów detalicznych, które zwiększyły się o 10,2 proc. r/r. Przyrost bazy depozytowej (zatem nie jedynie depozytów detalicznych) obserwowany jest w banku Pekao nieprzerwanie od początku 2017 r. Na koniec września 2017 r. klienci zdeponowali w banku 136,2 mld zł. W porównaniu z poprzednim kwartałem suma zobowiązań łącznie wobec wszystkich klientów wzrosła o 1,2 proc. (wzrost o 1,6 mld zł), natomiast w porównaniu z końcem września 2016 r. była wyższa o 7,3 proc. (wzrost o 9,2 mld zł).

W efekcie powyżej opisanych zmian wskaźnik przedstawiający relację kredytów do depozytów ukształtował się na koniec wrześnie 2017 r. na poziomie 95 proc., a więc analogicznym do poziomu z końca września poprzedniego roku. Od początku 2017 r., kiedy to wskaźnik wynosił 89 proc., nastąpił wzrost o 5 p. proc., co było po części efektem zwiększania wolumenu kredytów. Ale wzrost wskaźnika był szybszy niż gdyby wynikał jedynie z akcji kredytowej – nastąpił za sprawą zmniejszenia się bazy depozytowej w pierwszym kwartale 2017 r. w porównaniu ze stanem z końca 2016 r.

Tempo akcji kredytowej zależy oczywiście od umiejętności sprzedażowych pracowników banku i efektywności w zakresie procesowania wniosków kredytowych potencjalnych klientów, jednak podyktowane jest w znaczniej mierze czynnikami rynkowymi oraz ograniczeniami wynikającymi z regulacji. W okresie dziewięciu miesięcy 2017 r. wzrostowi akcji kredytowej w Polsce sprzyjało przyspieszenie tempa wzrostu gospodarki, stabilna sytuacja sektora przedsiębiorstw, dobra sytuacja na rynku pracy i środowisko niskich stóp procentowych.

Warto jednak pamiętać o wejściu w życie na początku 2016 r. podatku od niektórych innych instytucji finansowych, powszechnie nazywanego podatkiem od aktywów. W przypadku dużych banków był on dodatkowym czynnikiem decydującymi o strukturze bilansu, a zatem również o skali akcji kredytowej. W związku z tym, że konstrukcja podatku spowodowała relatywny wzrost opłacalności inwestycji w np. obligacje skarbowe (nie są one wliczane do podstawy opodatkowania, przez co ich rentowność w ujęciu rocznym podwyższyła się o 0,44 proc.) pojawiła się zachęta do rozwijania innych niż kredyty klas aktywów (rzeczywiście banki na początku 2016 r. nie były nadmiernie skłonne do rozwijania akcji kredytowej). W ciągu pierwszego roku obowiązywania podatku od aktywów, tj. na przestrzeni 2016 r., bank Pekao zwiększył ekspozycje na portfel papierów wartościowych z 22,3 mld zł do najwyższego w historii poziomu 35,8 mld zł (20,6 proc. sumy bilansowej).

Po trzech kwartałach 2017 r. wielkość ekspozycji w zestawieniu z sumą bilansową wyniosła 15,8 proc.

Jako wypadkowa opisanych powyżej zmian w trzecim kwartale 2017 r. nastąpił nieznaczny wzrost sumy bilansowej banku – o kwotę 0,9 mld zł, czyli o 0,6 proc. w stosunku do poziomu z poprzedniego kwartału. Pekao z sumą bilansową na koniec września na poziomie blisko 171,5 mld zł był nadal numerem dwa w polskim sektorze bankowym.

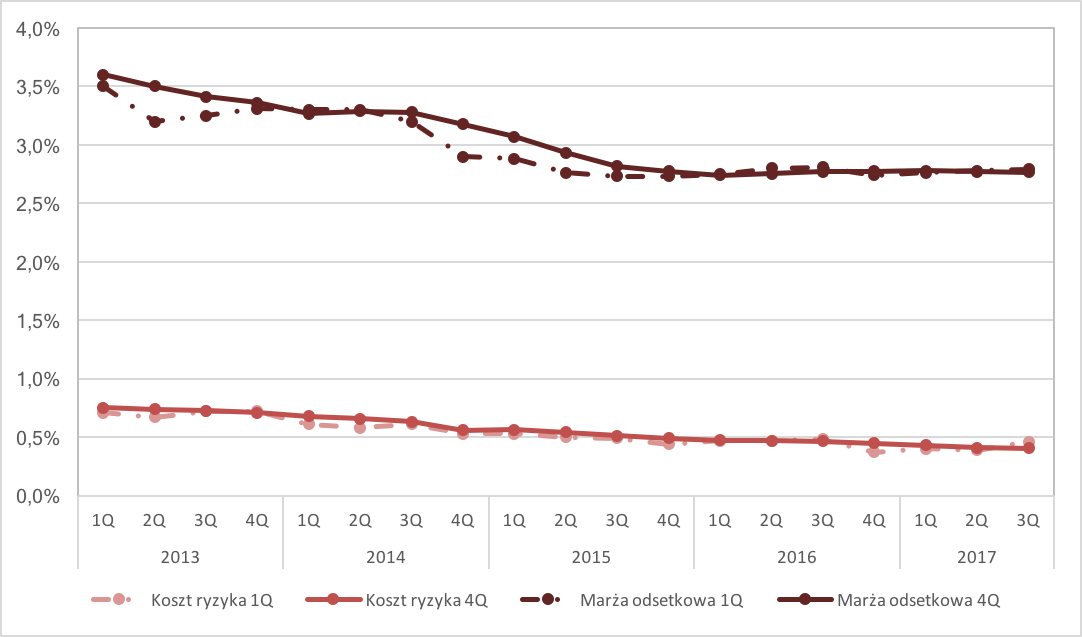

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych grupy kapitałowej Banku Pekao S.A.Skuteczność prowadzonej przez bank działalności depozytowo-kredytowej na przestrzeni ostatniego roku należy ocenić po trzech kwartałach 2017 r. jako porównywalną ze skutecznością wykazywaną w tym zakresie przez analogiczny okres poprzedniego roku. Świadczy o tym stabilny poziom marży odsetkowej z 12 miesięcy – na koniec września 2017 r., podobnie jak na koniec września 2016 r., wynosiła ona 2,77 proc. Co prawda w trzecim kwartale 2017 r. marża odsetkowa z 3 miesięcy była niższa niż wartość odnotowana w trzecim kwartale 2016 r., tj. 2,81 proc., jednak warto zwrócić uwagę, że w ciągu ostatniego roku poziom marży odsetkowej z 3 miesięcy systematycznie rósł – z 2,74 proc. w ostatnim kwartale 2016 r., przez 2,76 proc. w pierwszym kwartale 2017 r., 2,78 proc. w drugim, aż po 2,79 proc. w trzecim.

Oznacza to, że bankowi udaje się stopniowo odbudowywać marżę odsetkową dzięki dalszej poprawie struktury aktywów odsetkowych.Warto również zwrócić uwagę, że wykazywany przez bank Pekao niski koszt ryzyka kredytowego – niewątpliwie wyróżniający bank Pekao na tle pozostałych dużych polskich banków – dalej utrzymuje się na niskim poziomie. Na koniec września 2017 r. był niższy niż po trzech kwartałach 2016 r. Bank, w ujęciu rocznym, spisał więc w straty mniejszą część kredytów (dotyczy to oczywiście kredytów niepracujących, czyli takich, które nie są spłacane zgodnie z harmonogramem) niż w analogicznym okresie poprzedniego roku.

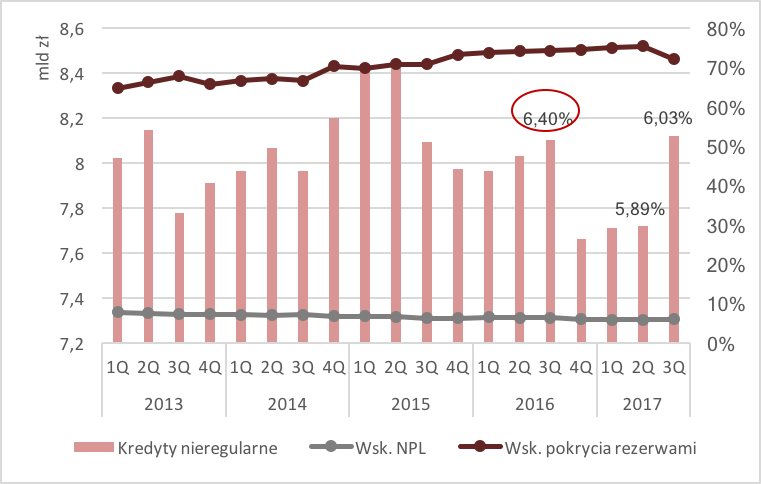

Na wykresie poniżej widać, że wskaźnik NPL, wyrażający stosunek kredytów niepracujących do wolumenu kredytów spłacanych terminowo, obniżył się względem stanu na koniec września 2016 r., co oznacza poprawę jakości portfela kredytowego. Proporcja kredytów niepracujących do kredytów pracujących jest więc bardziej korzystna niż przed rokiem przy rosnącym wolumenie portfela kredytowego (po części ma na to wpływ efekt nowo udzielonych kredytów, jednak w znacznej mierze jest kwestią prowadzonej przez bank ostrożnej polityki kredytowej).

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych grupy kapitałowej Banku Pekao S.A.Po dokładniejszym przyjrzeniu się samemu trzeciemu kwartałowi 2017 r. widać jednak (wykres poniżej) wzrost wolumenu kredytów nieregularnych w stosunku do stanu z końca czerwca 2017 r., co spowodowało, że wsk. NPL po trzecim kwartale, choć niższy niż przed rokiem, osiągnął poziom 6,03 proc.

Nastąpiło także obniżenie wskaźnika pokrycia kredytów nieregularnych odpisami. Zarówno zmiana dotychczas obserwowanego trendu w zakresie wskaźnika pokrycia, jak i podwyższenie wsk. NPL wydają się jedynie przejściowe. Można zatem w kolejnym kwartale spodziewać się nieznacznego wzrostu kosztów ryzyka kredytowego (nieznacznie wyższe odpisy). W 2016 r. bank oczyścił bilans sprzedając część niepracujących wierzytelności, co dotychczas nie miało miejsca w 2017 r.

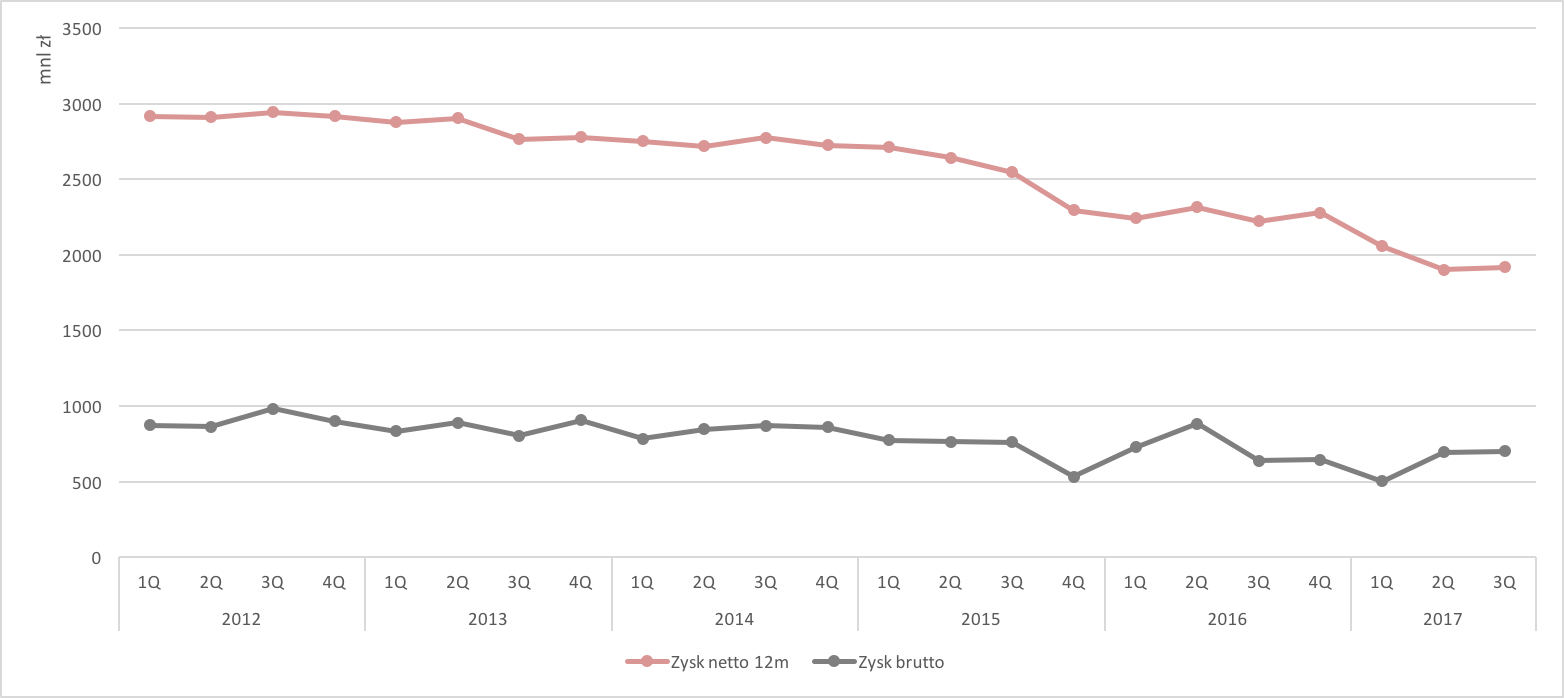

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych grupy kapitałowej Banku Pekao S.A.Na koniec września 2017 r. zysk netto grupy kapitałowej Banku Pekao S.A. wyniósł 1421 mln zł, a zatem był o 363,6 mln zł niższy niż w analogicznym okresie 2016 r. W ujęciu rocznym oznacza to spadek aż o 20,4 proc. Zysk netto wygenerowany przez grupę w samym trzecim kwartale 2017 r. osiągnął natomiast poziom 536,6 mln zł i przewyższał wynik netto trzeciego kwartału 2016 r. o 3 proc.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych grupy kapitałowej Banku Pekao S.A.Należy jednak wyjaśnić, że na wynik netto po trzech kwartałach 2016 r. wpływ miały zdarzenia o charakterze jednorazowym, które spowodowały jego podwyższenie. Po oczyszczeniu wyniku z oneoffów: – zysku w kwocie 213 mln zł wygenerowanego w skutek rozliczenia transakcji sprzedaży akcji Visa,121 mln zł otrzymanych z tytułu sprzedaży wierzytelności kredytowych, uwzględnieniu kosztów składek na rzecz BFG dotyczących trzech kwartałów 2017 r. oraz podatku od aktywów za dziewięć miesięcy 2017 r., zysk netto osiągnięty w trzech kwartałach 2017 r. w tak określonych warunkach porównywalnych przewyższał wartość zysku uzyskanego w analogicznym okresie poprzedniego roku o 6,2 proc.

Wynik odsetkowy na koniec września bieżącego roku osiągnął poziom 3 403,3 mln zł i był o 4,1 proc. wyższy niż na koniec września ubiegłego roku, kiedy to wyniósł 3 269,2 mln zł. Wzrost wyniku odsetkowego był oczekiwaną od kilku kwartałów konsekwencją wyższych wolumenów. Wynik z prowizji i opłat był natomiast po 3 kwartałach 2017 r. niższy o 2,3 proc. w porównaniu z trzema kwartałami poprzedniego roku, co bank wyjaśnia głównie niższymi prowizjami związanymi z działalnością kredytową i pozostałą (w związku z niższą aktywnością kredytową klientów korporacyjnych, a także w konsekwencji kontynuacji przesuwania aktywności klientów do kanałów elektronicznych).

Nastąpił także spadek kosztów z działalności operacyjnej na koniec września 2017 r. o 9,3 mln zł w porównaniu z końcem września 2016 r. W ciągu ostatnich 12 miesięcy miała również miejsce redukcja liczby pracowników banku – na koniec września liczba ta była równa 15 551 pracowników, wobec 16 100 przed rokiem. W 2017 r. w związku ze zmianą ustawy o BFG banki poniosły kolejny wydatek w postaci opłaty na fundusz przymusowej restrukturyzacji. Współczynnik kosztów do dochodów (wsp. C/I) z poziomu 41,9 proc. po trzech kwartałach 2016 r. podniósł się do poziomu 43,2 proc. na koniec września 2017 r.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych grupy kapitałowej Banku Pekao S.A.Podsumowując:

- wzrost wolumenów związany z nową akcją kredytową przełożył się na wzrost dochodów prowizyjnych o 134 mln zł w stosunku do analogicznego okresu poprzedniego roku (na razie przy marży 4Q na niezmienionym poziomie). Obserwowana stopniowa poprawa marży odsetkowej w kolejnych kwartałach bieżącego roku przy ograniczonej możliwości obniżenia oprocentowania depozytów świadczy o większym udziale produktów wysokomarżowych i pozwala sądzić, że w kolejnych miesiącach dochody prowizyjne nadal będą rosły;

- zapłacona po trzech miesiącach 2017 r. kwota podatku od aktywów była wyższa o 62 mln zł niż zapłacona w 2016 r. (głównie efekt krótszego okresu obowiązywania przepisów ustanawiających podatek w 2016 r.)

- dodatkowo Pekao zapłacił 49,6 mln zł na poczet opłaty na fundusz przymusowej restrukturyzacji (jednak dotyczyło to całego sektora, chociaż proporcjonalnie do wielkości bazy depozytowej),

- nastąpiło obniżenie wyniku z działalności handlowej (brak efektu Visy) oraz z pozostałej działalności bankowej (brak wpływu sprzedaży wierzytelności kredytowych),

Widać, że Pekao stawia na wzrost wolumenów i stara się uzyskać bardziej korzystną strukturę aktywów odsetkowych, co po trzech miesiącach 2017 r. przyniosło efekt w postaci wzrostu dochodu odsetkowego. Jest to strategia wynikająca z realnie ograniczonych możliwości zwiększenia opłat za usługi bankowe (mimo, że od dłuższego już czasu takie prognozy pojawiają się mediach). Istnieje kilka przyczyn takiego stanu rzeczy m.in. znaczna konkurencja występująca na rynku usług bankowych również coraz częściej ze strony podmiotów niebankowych, popularyzacja internetowych kanałów sprzedaży, obecność na rynku oferty alternatywnej względem produktów bankowych, górny limit oprocentowania dla kredytów gotówkowych ustanowiony ustawą antylichwiarską. Należy mieć także na uwadze, że część portfela (przede wszystkim kredyty hipoteczne i inwestycyjne kredyty firmowe) to umowy o warunkach określonych na kilka lub kilkanaście lat do przodu, co oznacza brak możliwości podniesienia ich marży. Nie dziwi więc, że bank buduje wynik wykorzystując dostępne możliwości: konsekwentnie realizuje strategię wzrostu w segmencie klienta detalicznego (udzielając pożyczek gotówkowych, kredytów hipotecznych, dokonując akwizycji nowych klientów), udzielana nowych kredytów w segmencie korporacyjnym, a także stara się tworzyć jak największą przestrzeń dla marży odsetkowej (jednak w środowisku utrzymujących się niskich stóp procentowych pole manewru w zakresie obniżania oprocentowania depozytów jest ograniczone). Wzrost przychodów prowizyjnych po trzech kwartałach tego roku pokazuje, że przyjęta strategia zaczęła przynosić efekty.

Rzut oka na dłuższy horyzont czasowy nie pozwala jednak na zbytni optymizm. Widać, że czasy największych zysków banku Pekao dawno minęły, a spadkowa tendencja w zakresie zysku netto jest kontynuowana i raczej w najbliższym okresie wobec znacznych obciążeń sektora bankowego (m.in. podatek od aktywów, opłaty na BFG itd.) nie odmieni jej obecna skala wzrostu wolumenów.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych grupy kapitałowej Banku Pekao S.A.Bank jednak nie daje za wygraną i planuje dalsze działania –na początku listopada 2017 r. ogłosił kierunki strategicznych na lata 2018-2020. Grupa rozpoczyna więc nową perspektywę strategiczną, w której w ramach głównych celów finansowych na 2020 r. wymienia:

– osiągnięcie rentowności kapitału własnego (wsk. ROE) na poziomie 14%,

– obniżenie wskaźnika kosztów do dochodów (wsk. C/I) do poziomu poniżej 40%,

– osiągnięcie zysku netto powyżej 3 mld zł,

– kontynuowanie zarządzania adekwatnością kapitałową w sposób umożliwiający wypłatę ok. 100 proc. dywidendy za lata 2017 i 2018.

Grupa przedstawiła również cztery priorytety biznesowe. Oprócz ambicji rozwoju ekspertyzy w zakresie zintegrowanych metod zarządzania ryzykiem (zdobywanie zaawansowanych kompetencji w obszarze modelowania i zarządzania portfelem, a także skorzystanie z technologii w ramach Machine Learning i AI) oraz zamiaru przyciągnięcia najlepszych pracowników w branży, grupa ma także zamiar umacniać swoją pozycję lidera bankowości w Polsce (oraz członka największej grupy kapitałowej o tym profilu finansowym w regionie) przez dynamiczny rozwój segmentu detalicznego, optymalizację modelu biznesowego obsługi mikroprzedsiębiorstw – jednym z elementów strategii jest także wydzielenie pionu obsługi MSP – przy jednoczesnym nacisku na zwiększenie dochodowości w segmencie korporacyjnymi m.in. za sprawą efektu synergii wynikającego ze współpracy z PZU i PFR.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.