Jazda na jałowym biegu – omówienie wyników i sytuacji finansowej IzoBloku po 4 kw. 2018 r. (3 kw. 2018/2019 r.)Na wstępie warto przypomnieć, że Izoblok ma przesunięty rok obrotowy (maj-kwiecień), wobec czego jakkolwiek ostatni raport dotyczy głównie kalendarzowego 4 kw. (listopad-styczeń) to dla rozpatrywanego Emitenta jest to 3 kw. roku obrotowego 2018/2019 r.

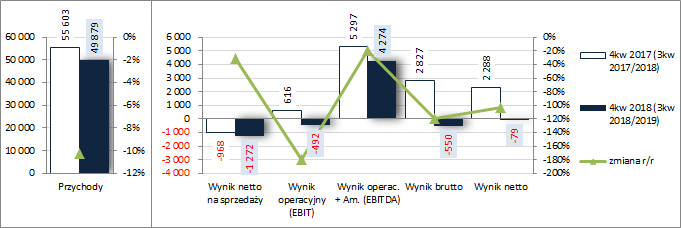

Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW okresie listopad-styczeń 2018/2019 r. Grupa Izoblok nie zachwyciła swoimi wynikami notując r/r pogorszenie na wszystkich poziomach

rachunku zysków i strat. Skonsolidowane przychody okazały się mniejsze o 10 proc., na poziomie wyniku netto na sprzedaży osiągnięto stratę wyższą o 31 proc. (-1,3 wobec -1 mln zł), a na dalszych poziomach wynikowych wykazano straty wobec zysków przed rokiem. Jednocześnie uczciwie należy zauważyć, że od działalności operacyjnej w dół spory wpływ na dużą dysproporcję między wynikami w ujęciu r/r miały blisko połowę mniejsze przychody z działalności pozostałej (0,8 wobec 1,6 mln zł) oraz niewielkie koszty wobec znacznych przychodów netto z działalności finansowej (-0,06 wobec 2,2 mln zł).

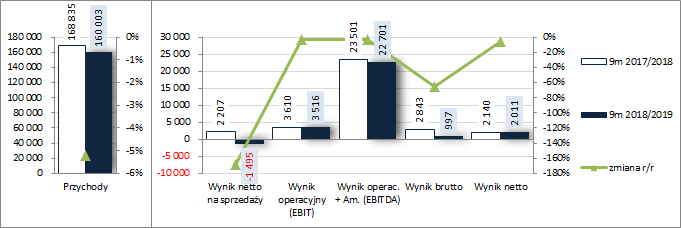

W ujęciu narastającym za 9m dokonania Grupy również wypadają r/r słabiej, aczkolwiek miejscami nieco lepiej względem sytuacji nakreślonej dla umownego kalendarzowego 4 kw. Przychody ze sprzedaży spadły o 5 proc., wynik netto na sprzedaży o 168 proc. (blisko 1,5 mln zł straty wobec 2,2 mln zł zysku przed rokiem; efekt ograniczonego spadku kosztów, który hamowała presja na wzrost wynagrodzeń), zysk operacyjny o 3 proc. (ograniczenie spadku r/r to głównie efekt znacznego wzrostu przychodów netto z działalności pozostałej – 5 wobec 1,4 mln zł przed rokiem; w tym głównie z tytułu wpłat z krajowego funduszu szkoleń), zysk brutto o 65 proc. (wzmocnienie regresu r/r to efekt dużo większych kosztów netto na działalności finansowej – 2,5 wobec 0,8 mln zł), a zysk netto o 6 proc. (ograniczenie spadku r/r to efekt księgowań podatkowych).

Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyć Co prawda Grupa wyróżnia w swoich sprawozdaniach segmenty działalności, lecz tak na prawdę liczy się głównie jeden z nich – produkcja na rynek automotive (ok. 90 proc. udziału w sprzedaży ogółem), która podobnie jak przychody ogółem uległa w rozpatrywanych okresach sprawozdawczych zmniejszeniu r/r.

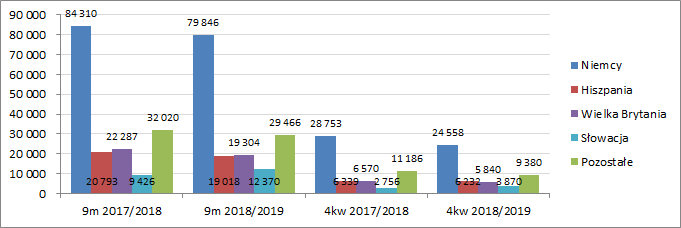

Jednocześnie biorąc pod uwagę geograficzną strukturę przychodów można stwierdzić, że za ich spadek w obu rozpatrywanych okresach sprawozdawczych odpowiadają główne rynki działalności (wykres poniżej, jednostka – tys. zł), tj. niemiecki (ok. 50 proc. sprzedaży), hiszpański oraz brytyjski (oba po ok 12 proc. sprzedaży). Z kolei pozytywny wpływ odnotował rynek słowacki, który jednakże dopiero buduje sobie pozycję w strukturze przychodów Grupy (obecnie stanowi on ok 8 proc. sprzedaży).

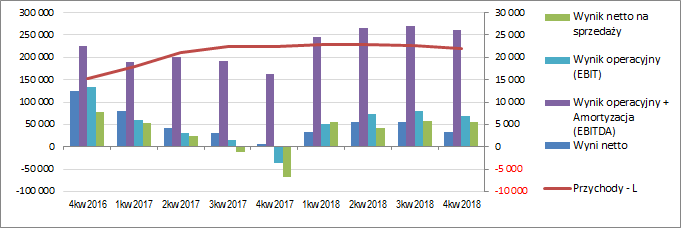

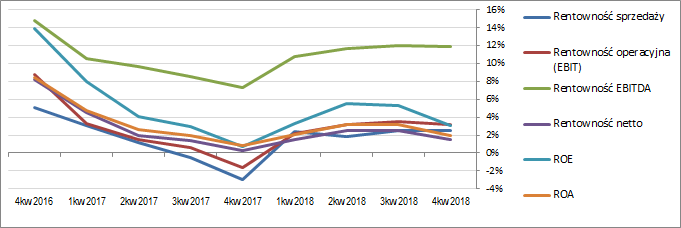

kliknij, aby powiększyć Patrząc się na tendencje wynikowe i efektywnościowe Izobloku z szerszej perspektywy czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) można stwierdzić w ostatnim czasie względną stabilizację przychodów, wyników i rentowności w zakresie wartości dodatnich, przy czym ostatni okres sprawozdawczy wskazuje na ryzyko powrotu do niższych poziomów.

kliknij, aby powiększyć

kliknij, aby powiększyćW kontekście oczekiwań kierownictwa Grupy względem kolejnych okresów sprawozdawczych to raczej nie nastrajają one optymistycznie (w samym sprawozdaniu komentarza zarządu nie ma, lecz podczas styczniowej konferencji po wynikach za 1 półrocze roku obrotowego 2018/19 prezes był trochę bardziej wylewny). Generalnie 2019 r. z uwagi na niski poziom zamówień z rynku niemieckiego zapowiada się dla Grupy słabo. Poprawa spodziewana jest dopiero pod koniec 2020 r., a najpewniej w latach 2021-22, na co wskazują zgromadzone już zamówienia. W tym czasie Grupa będzie się ograniczała do inwestycji odtworzeniowych oraz ograniczania zadłużenia.

Jeśli chodzi o

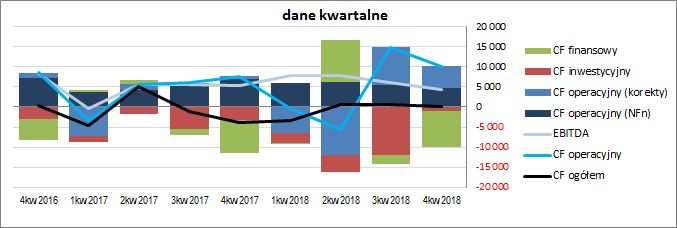

sprawozdanie z przepływów pieniężnychIzobloku, to w 4 kw. w ujęciu r/r odnotowano tu poprawę sytuacji na poziomie salda ogólnego, gdzie wykazano dopływ gotówki rzędu 0,2 mln zł wobec 3,6 mln zł odpływu przed rokiem (wykres poniżej, jednostka tys. zł). Na poprawę tę z jednej strony miały wpływ większe środki wygenerowane z działalności operacyjnej (10,2 wobec 7,6 mln zł; tu jednak warto zauważyć że pod względem samej nadwyżki finansowej odnotowano pogorszenie – 4,7 wobec 7,0 mln zł, a wspomniane poprawa to efekt większych korekt in plus w zakresie zmian składników kapitału obrotowego), a z drugiej mniejsze inwestycyjne wydatki netto (1 wobec 3,2 mln zł). W obszarze przepływów finansowych Grupa wykazała z kolei nieco większe r/r wydatki netto (8,9 wobec 8,4 mln zł; głównie dot. spłaty zadłużenia oprocentowanego).

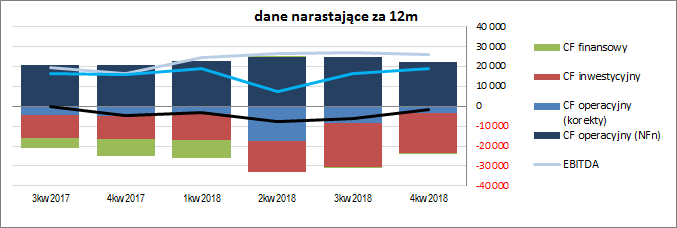

kliknij, aby powiększyć Tym samym w ujęciu narastającym za 12m (wykres poniżej, jednostka tys. zł) Izoblok kontynuował poprawę na poziomie salda ogólnego, które mimo wszystko nadal utrzymuje się w zakresie wartości ujemnych (odpływ środków). Pewną poprawę można stwierdzić w odniesieniu do struktury przepływów, gdzie saldo operacyjne w coraz większym stopniu opiera się na nadwyżce finansowej (przy czym bardziej jest to efekt zmniejszania się ujemnych korekt dot. zmian zapotrzebowania na kapitał obrotowy niż samej nadwyżki, która w ostatnich okresach sprawozdawczych nieco kuleje) i zbliża do raportowanej EBITD-y oraz wydatków inwestycyjnych netto.

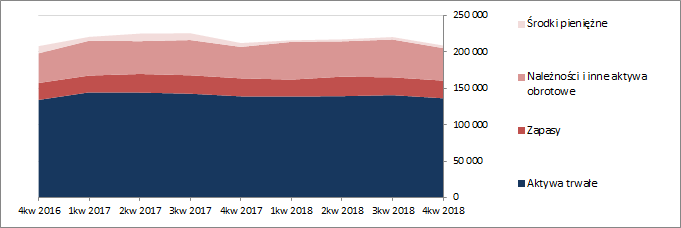

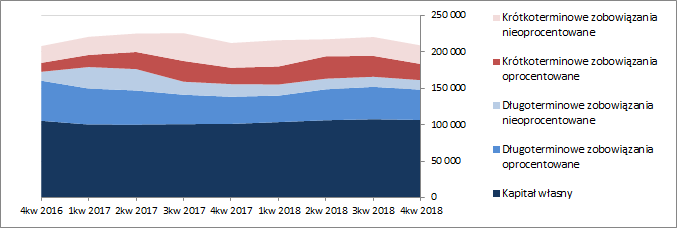

kliknij, aby powiększyćOcena sytuacji finansowejWzględem poprzedniego okresu sprawozdawczego suma bilansowa Grupy uległa zmniejszeniu o 5 proc., czemu po stronie aktywów odpowiadał spadek wartości składników trwałych o 3 proc. (głównie w zakresie środków trwałych; efekt mniejszych wydatków inwestycyjnych względem odpisów amortyzacyjnych) oraz składników obrotowych o 9 proc. (głównie za sprawą należności), a w przypadku pasywów spadek kapitału własnego o 1 proc. i zobowiązań ogółem o 9 proc. (zadłużenie krótkoterminowe zmniejszyło się o 13 proc., a długoterminowe o 6 proc.; zadłużenie oprocentowane spadło przy tym o 13 proc. i na koniec okresu stanowiło 62 proc. zadłużenia ogółem).

Zmiany te nie wpłynęły istotnie na strukturę kapitałowo-majątkową Izobloku, która generalnie prezentuje się korzystnie – nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym w znacznym stopniu kapitałem własnym (wykresy poniżej, jednostka – tys. zł). Jednoczenie jednak w obszarze kapitału obrotowego netto Grupa utrzymuje deficyt względem bieżących potrzeb, choć zarazem należy odnotować jego spadek w ostatnim czasie.

kliknij, aby powiększyć

kliknij, aby powiększyćBiorąc pod uwagę analizę sprawozdania finansowego Grupy na koniec stycznia 2019 r. można stwierdzić, że z punktu widzenia oceny płynności i zadłużenia nie zaszły tu jakieś duże zmiany względem wcześniejszych okresów sprawozdawczych. Ogólnie rzecz biorąc Grupa realizuje umiarkowaną strategię finansową, czego efektem nie są specjalnie napięte odczyty poszczególnych wskaźników. W obszarze płynności mamy dobre (ani za duże, ani za małe) nadwyżkowe pokrycie zobowiązań krótkoterminowych aktywami obrotowymi (1,5), które jest zachowane nawet po wyłączeniu zapasów (1). Wsparcie ze strony przepływów operacyjnych jest znaczące (0,4). Jedynie pod względem struktury kapitału obrotowego, jak już zaznaczono wcześniej, jest słabo, co przekłada się również na rozjazd cyklu konwersji gotówki i cyklu kapitału obrotowego netto (-35 dni). Z kolei w odniesieniu do obszaru zadłużenia z jednej strony można stwierdzić utrzymujący się na umiarkowanie wysokim poziomie jego stan względem aktywów ogółem (ok. 49 proc., choć trzeba tu zaznaczyć, że w większej części są to zobowiązania oprocentowane), a z drugiej poprawiające się nieznacznie ostatnio relacje długu netto do EBIT i EBITDA (w tym drugim przypadku zbliżamy się do poziomu dość bezpiecznego poziomu 2x, natomiast w pierwszym przypadku trzeba odnotować, że jest wysoko i ryzykownie). Potwierdzeniem nakreślonej sytuacji (bezpiecznie z pewnymi mankamentami) jest również serwisowy rating bazujący na modelu Altmana, który od pewnego czasu stanął na poziomie BB, a więc niepewność.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/izoblok,... Ocena sytuacji rynkowejNa moment prezentowanego omówienia serwisowe automaty dość niejednoznacznie wyceniają akcje Grupy Izoblok notowane na GPW w Warszawie. Z punktu widzenia wycen majątkowych mamy przewagę wskazań sporego niedowartościowania (wartość księgowa i wartość skorygowanych aktywów netto). Wycena dochodowa w postaci renty wieczystej liczonej po annualizowanym wyniku netto i przy koszcie kapitału na poziomie 10 proc. pokrywa się niemalże z bieżącą wyceną rynkową tj. 25 zł. Jeśli natomiast chodzi o wyceny mnożnikowe (porównawcze) to mamy tu spory rozstrzał w zależności od bazowej wielkości – przychody, kapitał własny, czy EBITDA dają wskazania niedowartościowania, natomiast EBIT przewartościowania.

Grupa w ostatnim czasie sporo straciła na wartości rynkowej w dużym stopniu dyskontując pogarszającą się sytuację i perspektywy rynku automotive, jednakże biorąc pod uwagę, że sam Zarząd szanse na poprawę wyników widzi dopiero w perspektywie kolejnych 2 lat mimo wszystko trudno uznać obecne poziomy za szczególnie atrakcyjne.

Link do wskaźników

www.stockwatch.pl/gpw/izoblok,... oraz wycen

www.stockwatch.pl/gpw/izoblok,... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2.... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.