Nic nie może wiecznie trwać…- omówienie sprawozdania finansowego PCC Rokita po 2 kw. 2019 r. PCC Rokita zanotował bardzo dobre wyniki w latach 2016-2018, jednakże pierwsze półrocze 2019 roku nie może satysfakcjonować akcjonariuszy. Zyski istotnie spadły, a w ślad za tym również poszła cena akcji, która zaliczyła korektę w zasadzie o 50 procent. Czy to koniec problemów i spółka wróci na wzrostową ścieżkę? Spróbuję odpowiedzieć na to pytanie w tej analizie.

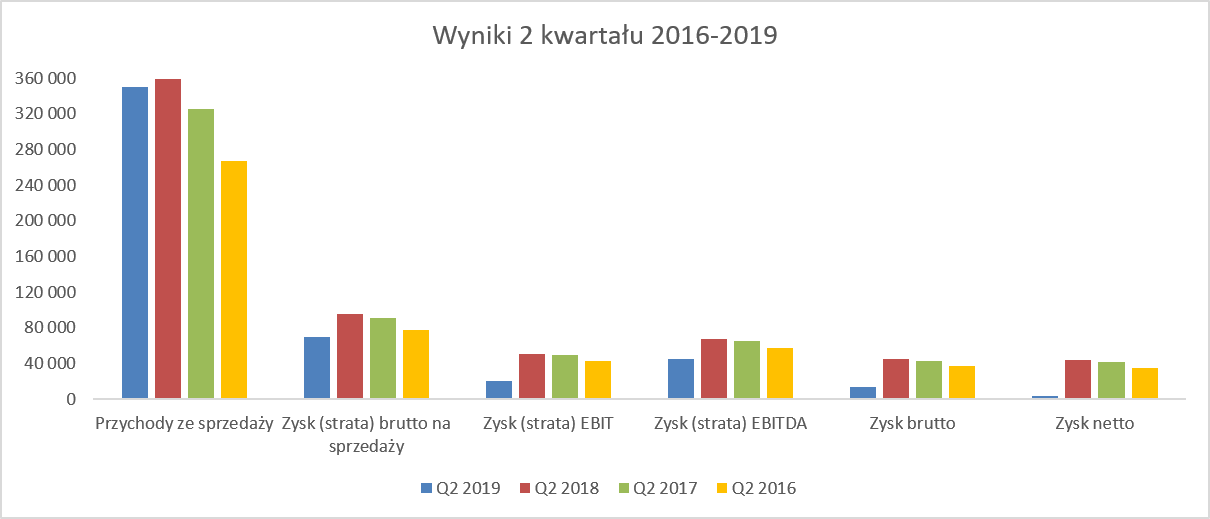

Przychody w dół, zyski w dółDrugi kwartał roku 2018 niestety nie zachwycił. Dość powiedzieć, że zysk operacyjny był wynikiem najsłabszym od 16 kwartałów. ostatnio niższy rezultat na działalności operacyjnej PCC Rokita zanotowała w drugim kwartale 2015 roku.

kliknij, aby powiększyćPierwszy minus widzimy już na poziomie sprzedaży, która spadła r/r o 2,4 proc., natomiast w porównaniu do poprzedniego kwartału obniżyła się aż o 8,8 proc. Jak zobaczymy w dalszej części analizy było to spowodowane zarówno spadkiem sprzedaży ze względu na obniżające się ceny (segment chloropochodne) jak i mniejszą sprzedażą ze względu na wolumeny (segment poliuretany).

Prawdziwy problem dostrzec można na poziomie marży brutto na sprzedaży, która wyniosła zaledwie 69,8 mln zł w porównaniu do 95,8 mln zł w roku ubiegłym. Oznacza to negatywną zmianę na poziomie 26 mln zł oraz ujemną o ponad 27 proc. dynamikę r/r. Marża w ujęciu procentowym wyniosła zaledwie 19,9 proc., co oznacza, że była niższa aż o 6,8 p.p. niż rok wcześniej. Jak zobaczymy później przyczyniły się do tego spadające ceny w chloropochodnych oraz rosnące koszty (surowiec, energia, wynagrodzenia).

Bardzo niska marża brutto na sprzedaży miała również przełożenie na sporo słabszy zysk operacyjny, który wyniósł zaledwie 21,1 mln zł i był niższy aż o 29,2 mln zł niż rok wcześniej. Oznacza to negatywną dynamikę na poziomie ponad 58 proc., czyli sporo więcej niż spadek marży brutto na sprzedaży. Jak widać dźwignia operacyjna, która do tej pory działała korzystnie teraz pociągnęła wyniki w dół. Powodem były koszty sprzedaży i zarządu, które pomimo spadku sprzedaży wzrosły o 3,4 mln zł.

Kolejny poziom wynikowy czyli zysk przed opodatkowaniem przynosi ujemną dynamikę r/r na poziomie 70 proc. Tym razem jest to związane z wyższymi kosztami finansowymi (7,3 mln zł w analizowanym kwartale w porównaniu do 4,8 mln zł rok wcześniej) z tytułu odsetek od zobowiązań finansowych (kredyty oraz obligacje). Na poziomie zysku netto okazuje się, że spółka „dowiozła" wynik o 90 proc. gorszy niż rok wcześniej. Negatywnie oddziaływał tutaj podatek dochodowy, który wyniósł w tym kwartale 9,4 mln zł, czyli aż o 8,3 mln zł więcej niż rok wcześniej.

Do końca 2018 roku spółka korzystała z ulg z tytułu zwolnień w podatku w związku z prowadzonymi inwestycjami w Specjalnej Strefie Ekonomicznej. Spółka wykorzystała już jeden limit i zamierzała skorzystać z kolejnego. Niestety indywidualna interpretacja prawa podatkowego, którą spółka otrzymała spowodowała zawieszenie tej ulgi. Ulga będzie mogła być wykorzystywana dopiero gdy dwa warunki (wydatki inwestycyjne oraz poziom zatrudnienia) łącznie zostaną spełnione co jeszcze nie nastąpiło. PCC Rokita złożyła skargę do WSA i wygrała w I instancji, ale do momentu prawomocnej decyzji nalicza podatek dochodowy bez uwzględnienia ulgi.

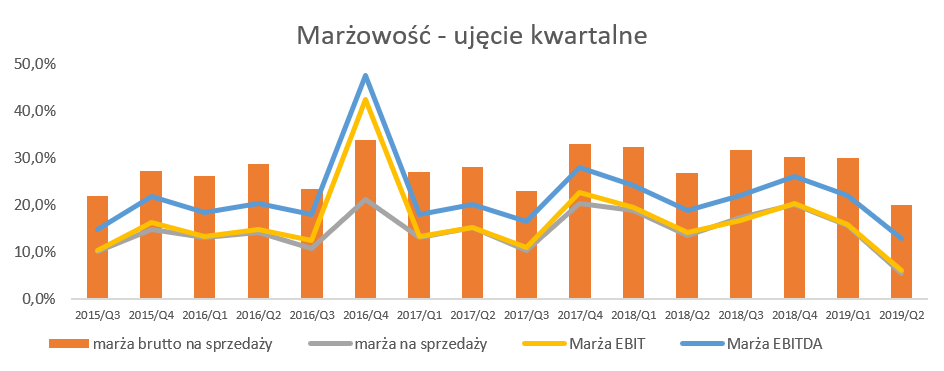

Tak więc nie można wykluczyć, że jednak kilkanaście milionów złotych podatku (w pierwszym półroczu spółka wykazała 17,2 mln zł), obecnie obciążające rachunek wyników, będzie jednak odwrócone i wpłynie na poprawę wyniku netto w kolejnych kwartałach.Marże spadły bardzo mocno, więc spójrzmy na nie w porównaniu do ostatnich kilkunastu kwartałów.

kliknij, aby powiększyćPowyższy wykres nie napawa optymizmem, ponieważ procentowa marża brutto na sprzedaży osiągnięta w tym kwartale (19,9 proc.) jest najniższą w ostatnich 16 okresach i oczywiście pociąga za sobą w dół kolejne poziomy rentowności. Wydaje się, że najważniejszym jest pytane, czy to już koniec i nastąpi odbicie czy jednak warunki się dość istotnie zmieniły. Niestety biorąc pod uwagę ceny energii elektrycznej, wydaje się, że bardziej prawdopodobnym może być wariant drugi. Trudno być również dużym optymistą w kwestii drugiego półrocza. Nie dość, że w zeszłym roku marże na pierwszym poziomie wynosiły ponad 30 proc., to jeszcze dynamiki sprzedażowe również były 10-20 procentowe. Wydaje się więc, że baza drugiego półrocza 2018 roku będzie bardzo wymagająca i osobiście założyłbym dość czarny scenariusz słabych (r/r) wyników przynajmniej w kolejnych dwóch kwartałach. Jedynym chyba plusem tego wykresu jest fakt, że pozostała działalność operacyjna istotnie nie rzutuje na wyniki spółki, które można spokojnie analizować na poziomie zysku na sprzedaży.

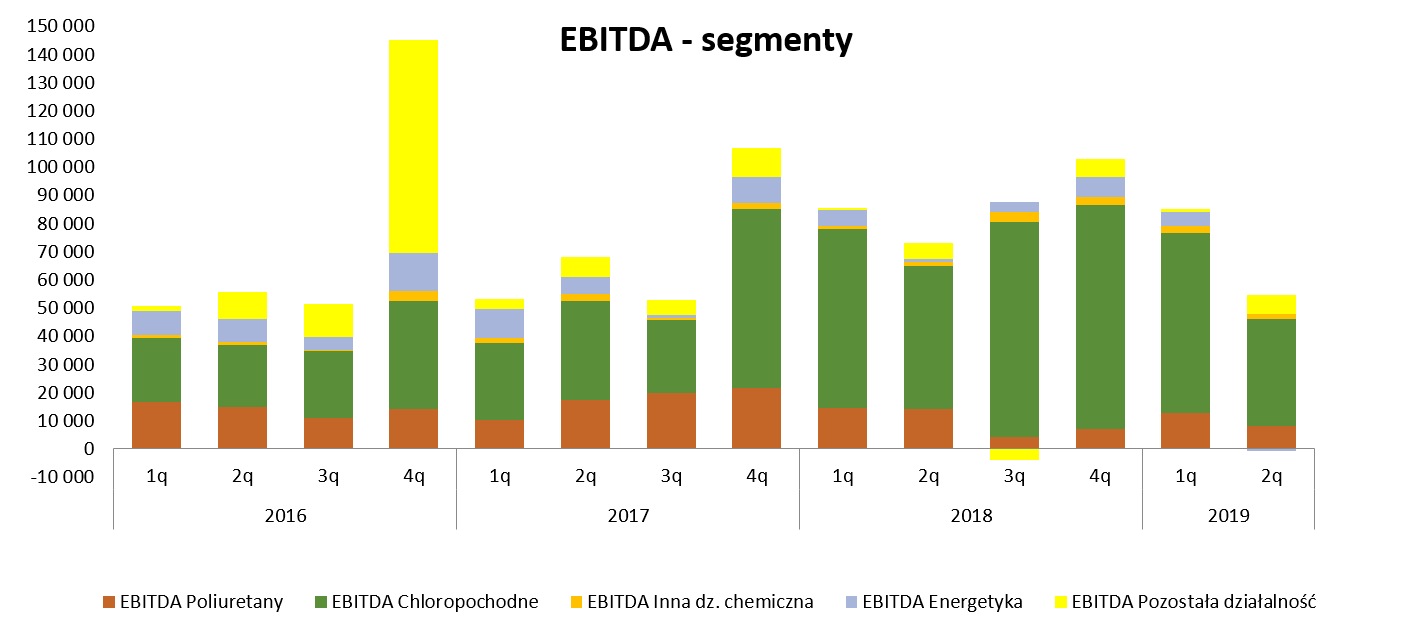

Skoro na poziomie ogólnym w zasadzie w każdej linii rachunku zysków i start widzimy istotne problemy, to spójrzmy jak wygląda to w ujęciu segmentowym w ujęciu generowanych zysków na poziomie EBITDA.

kliknij, aby powiększyćJak widać na powyższym wykresie niestety słupek zysków dramatycznie spadł i w chwili obecnej zyskowność na poziomie EBITDA (zysk operacyjny + amortyzacja) wynosi tylko 45 mln zł. jest to wynik słabszy o 26 proc. r/r oraz o 37 proc. w stosunku do poprzedniego kwartału. Oczywiście nadal najistotniejszym segmentem są chloropochodne, które w tym okresie dostarczyły ponad 70 proc. wyniku na poziomie EBITDA.

Chlor to commodity

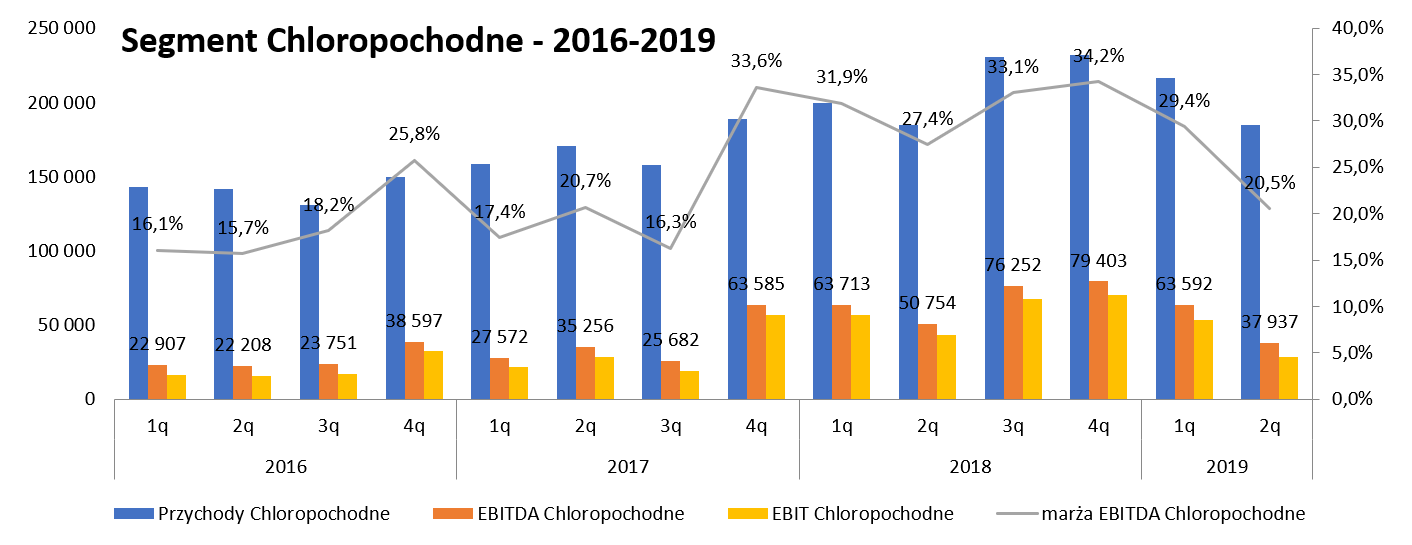

kliknij, aby powiększyćSpółka zaraportowała w tym segmencie spadek sprzedaży na poziomie 4,5 proc. przy rosnącym wolumenie (+3,5 proc.). Oznaczało to dość istotne obniżki średniej ceny sprzedaży, które szacuję na około 4 proc. Proszę pamiętać, że w tym segmencie spółka sprzedaje zarówno ług sodowy jak i sodę kaustyczną płatkowaną), co ma również wpływ na średnią uzyskaną cenę sprzedaży.

Spółka informuje, że w pierwszym półroczu średnia cena ługu sodowego spadła o 5 proc., a w pierwszym kwartale o 2 proc. Jeśli chodzi o zachowanie cen sody kaustycznej to obniżka za pierwsze półrocze wyniosła 16 proc., podczas gdy w pierwszym kwartale było to 19 proc. Wyższe spadki cen sody kaustycznej były przede wszystkim związane z obniżką cen u konkurentów z Chin oraz Indii. Trzeba jednak jasno podkreślić, że ceny (szczególnie ługu) nadal są dość wysokie porównując je do średnich z okresów kilkuletnich. Rok temu podczas analizy pisałem, że pierwsze półrocze 2018 roku wykazało wzrosty cenowe odpowiednio na poziomie 64 oraz 31 proc. To niestety pokazuje, że cena tych produktów ma jeszcze sporo miejsca do spadku.

Jedna uwaga natury generalnej. Wydaje się, że popyt na sodę i ług jest całkiem mocno skorelowany z trendami gospodarczymi i wzrostem PKB. W chwili obecnej perspektywy gospodarcze Europy nie są zbyt optymistyczne co pokazują wskaźniki PMI, a poparte jest to napięciami handlowymi z USA, Brexitem czy wciąż nie do końca stabilną sytuacją w Turcji. W związku z tym trudno oczekiwać jakiegoś istotnego impulsu wzrostowego pochodzącego z danych makro w najbliższym okresie.

Oczywiście spółka ma całkiem sporą elastyczność w zakresie decydowania o sprzedaży (ług vs soda), więc ze względu na mniejsze spadki cen ługu był to produkt, którego sprzedaż wolumenowa rosła szybciej (+12 proc. w pierwszym półroczu vs +3 proc. sody). Warto również przypomnieć, że sprzedaż ługu realizowana jest przede wszystkim w Polsce i na rynkach ościennych ze względu na kwestie logistyczne (transport i koszty z tym związane). Oznacza to również, że konkurencja jest jednak w dużej mierze ograniczona terytorialnie.

Oczywiście spadki cen sprzedaży to jedno jednak nie tłumaczą one do końca erozji marż. Przypomnijmy, że energia elektryczna oraz sól to najistotniejsze surowce dla spółki, które w dużej mierze decydują o bazie kosztowej. Od kilku kwartałów spółka lojalnie informuje o ryzyku istotnego wzrost cen energii elektrycznej w swoich raportach okresowych. Niestety w sporej części są to tylko opisy, bez twardych danych liczbowych, czyli tego co fundamentalny geek lubi najbardziej. Możemy się zatem dowiedzieć, że dostawcą energii elektrycznej (tej kupowanej z zewnątrz bo pamiętajmy, że spółka również ją wytwarza) jest grupa PGE, z którą zawarto umowę na kilka lat (założyłem, ze jest to okres 4 lat), która ma szacunkową wartość 237 mln zł. Na temat sposobu ustalania ceny niestety nie dowiemy się ani słowa. Na podstawie tej informacji można by przyjąć, że średni roczny koszt dla spółki wynosi w okresie 2017-2020 ok. 60 mln zł. jednak jest to wartość oszacowana trochę w innym warunkach rynkowych, stąd te kwoty wydają mi się dość niskie. Pewne szacunki potencjalnego wzrostu kosztów energii (szeroki przedział 44-77 mln zł rocznie) zawarłem w poprzednim omówieniu. Niestety spółka nie pokazuje danych (np. zużycie energii w MWh) mogących zweryfikować te obliczenia.

Ja jednak zawziąłem się i pogrzebałem w sprawozdaniu rocznym GK PCC Rokita. Spółka prezentuje tam wskaźnik efektywność wykorzystania energii liczony jako całkowite zużycie energii w MWh na przychód. Analiza tego wskaźnika prowadzi do konkluzji, że poprawił on swoje parametry (rok 2018 vs rok 2017) o 11 proc., podczas gdy przychody ze sprzedaży wzrosły o prawie 16 proc. Prowadzi to do niezbyt wyszukanej (pod względem matematycznym) konkluzji, że zużycie energii elektrycznej w GK PCC Rokita w roku 2018 wyniosło ok. 490 tys. MWh i było mniejsze o ok. 3,0-3,5 proc. niż rok wcześniej. Przy wolumenowo rosnącej (dość znacznie jednak) sprzedaży jest to niewątpliwie osiągnięcie godne uwagi.

Przykładając szacowane podwyżki na poziomie 100 zł MWh (choć oczywiście tutaj każda liczba będzie dobra – nie znamy bowiem cen zakupowych oraz przyszłości związanej np. z cenami certyfikatów CO2) otrzymujemy dodatkowy roczny koszt energii elektrycznej rzędu 49 mln zł.W tym momencie należy wspomnieć o dwóch ustawach (z lipca 2019 i grudnia 2018), które dawały (nadal dają) pewną nadzieję na zamortyzowanie wzrostu kosztów energii. W pierwszym przypadku mówimy o wsparciu budżetu państwa dla przemysłu energochłonnego i pewnych rekompensatach, które to trafią do spółek najprawdopodobniej po raz pierwszy w październiku 2020 i dotyczyć będą 2019 roku. Trzeba tutaj jednak jasno stwierdzić, ze zaproponowane rozwiązanie w całości nie pokryją rosnących kosztów zakupu energii elektrycznej. Z kolei w wypadku drugiej ustawy efektem miało być obniżenie akcyzy z 20 zł/MWh do 5 zł oraz opłaty przejściowej co również miało by dać pozytywny efekt dla spółki, w szczególności, że podstawowym jej celem miało być utrzymanie cen energii elektrycznej w 2019 roku na poziomie z czerwca 2018 roku. W tym wypadku miały już i będą miały zapewne jeszcze miejsce kolejne nowelizacje ustawy, część przepisów budzi wątpliwości interpretacyjne, a ustawa jest cały czas notyfikowana z Komisją Europejską. Spółka nie przedstawiła ogólnych chociażby szacunków, jak rozwiązania te mogłyby poprawić wyniki roczne. O ile jednak pewne „ukrywanie” zużycia energii elektrycznej w MWh oceniam negatywnie (choć raporty spółki naprawdę są na wysokim poziomie) to w tym wypadku niespecjalnie dziwię się podejściu zaprezentowanym przez zarząd. Po prostu niepewność co do ostatecznego kształtu rozwiązań, wyliczeń i interpretacji jest zbyt duża.

Jeśli chodzi o przewidywania na kolejne okresy to niestety nie można być optymistą. Baza (w rozumieniu marży EBITDA) na kolejne półrocze jest bardzo wysoka i wynosi ponad 33 proc., co przy obecnym poziomie daje aż 12-13 p.p. różnicy. Dodatkowo wolumeny sprzedażowe zrealizowane w drugim półroczu również są całkiem spore. Spółka co prawda przeprowadziła remont w drugim kwartale 2019 roku (poprzednio w trzecim) co może jej trochę pomóc w nadgonieniu wolumenów, ale problemem będzie bardzo wysoka baza porównawcza.

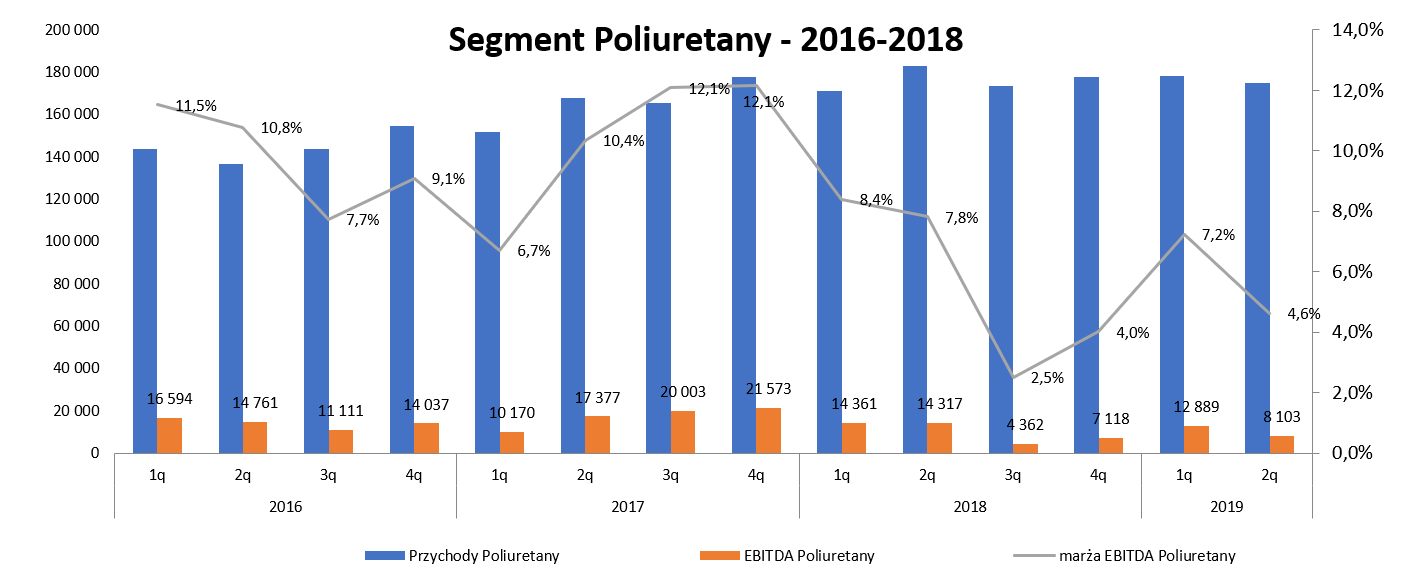

Skoro chloropochodne złapały mocną zadyszkę i nie zapowiada się, aby drugie półrocze było lepsze to zobaczmy jak się prezentuje drugi segmenty – poliuretany. O ile w pierwszym segmencie sprzedawane są głownie towary typu commodities, to jednak w poliuretanach mamy do czynienia z produktami o wyższym stopniu przetworzenia.

kliknij, aby powiększyćNiestety tutaj również trudno o zachwyty nad wynikami i segment ten w chwili obecnej trudno uznać za konia pociągowego całej grupy. Zresztą zarząd jasno komunikuje, że segment, podobnie jak w całym ubiegłym roku, nadal musi mierzyć się z wyzwaniami zarówno ze strony sprzedażowej jak i kosztowej. Po stronie odbiorców (rynek piany elastycznej w przemyśle meblarskim i motoryzacyjnym, który jest największym konsumentem polioli polieterowych) dominowała stagnacja. Było to jeszcze potęgowane istotną podażą polioli polieterowych, co w sporej części było efektem uruchomienia fabryki w Sadarze). Spadek popytu na poliole spółka sygnalizowała już w marcu 2018 roku i można powiedzieć, że w zasadzie jest to aktualne. Oczywiście słaby popyt powoduje trudność bądź wręcz brak możliwości przełożenia podwyżek kosztów na ceny sprzedaży. Po stronie kosztowej odnotować trzeba wzrost rynkowych cen propylenu, z którego wytwarzany jest tlenek propylenu, główny surowiec do produkcji polioli.

Jedynym pozytywem był spadek cen TDI (drugi podstawowy surowiec do produkcji pianek poliuretanowych, których głównym składnikiem są poliole). To samo w sobie nie pomoże kosztowo PCC Rokita, ale umożliwi konkurencję cenową materacy poliueratanowych z innymi technologiami (głównie materace sprężynowe) i pobudzi popyt branży meblarskiej na produkty oferowane przez spółkę. Niestety trend ten widoczny w pierwszych 4 miesiącach, ostatnio uległ wyhamowaniu, a spółka podaje, że od czerwca ceny TDI powróciły do wzrostów.

Sytuacja w której ceny surowców rosną, a popyt odbiorców jest przeciętny oczywiście musi się istotnie odbić na rentowności i widzimy to również w tym segmencie. W efekcie zaraportowana EBITDA segmentu Poliuretany wyniosła 8,1 mln zł, czyli o ponad 43 proc. mniej niż w analogicznym okresie roku poprzedniego. Na poziomie zysku operacyjnego spadek był jeszcze głębszy i sięgał 60 proc., co związane jest z inwestycjami i coraz większą wartością amortyzacji, która obciąża rachunek wyników.

Jeśli chodzi o przewidywania na drugie półrocze to w tym wypadku są one jednak trochę lepsze (w zasadzie należałoby stwierdzić, że nie tak złe) niż w wypadku Chloropochodnych. Nie jest to jednak związane z sytuacją rynkową (ceny surowców wysokie, podaż z Sadary również nadal występuje, ochłodzenie koniunktury w strefie Euro), a raczej w miarę niską bazą porównawczą. Rentowność EBITDA w drugim półroczu 2018 roku wyniosła 3,3 proc., czyli jednak mniej niż w tym i poprzednim kwartale. To daje pewne podstawy, aby sądzić, że wyniki nie powinny być już tak słabe przynajmniej w odniesieniu r/r. Niestety trudno oczekiwać w chwili obecnej na powrót do rentowności dwucyfrowych.

Jeszcze kilka zdań na temat pozostałych segmentów, które oczywiście są sporo mniej istotne niż te dwa omówione powyżej. Segment Inna działalność chemiczna (produkty chemiczne stosowane w wielu gałęziach przemysłu jako dodatki, poprawiające właściwości finalnych produktów: działanie uniepalniające, zmiękczające, upłynniające oraz poprawiające trwałość).

Segment zanotował EBITDA na poziomie 1,7 mln zł co daje wzrost r/r o 22 proc. Patrząc na całe pierwsze półrocze widać wzrost sprzedaży o 7,7 proc (wolumen rósł szybciej o 9,2 proc., co oznacza, że średnia cena sprzedaży spadła), podczas gdy EBITDA zwiększyła się o 98 proc. Są to oczywiście bardzo dobre wyniki, choć jednak przede wszystkim osiągnięte dzięki bardzo dobrym rezultatom pierwszego kwartału. Spółka informuje, że rosnąca konkurencja spoza Europy spowodowała konieczność korekty (czyt. obniżenia) cen pewnych grup produktowych w drugim kwartale.

Jeśli chodzi o wyniki segmentu Energetyka to w sporej części są one zależne od ceny węgla kamiennego. Oczywiście ceny te istotnie rosły w pierwszym półroczu 2019 roku, co znalazło odbicie w zyskowności segmentu. Przychody ze sprzedaży w drugim kwartale wzrosły r/r o 12,1 proc., a w całym półroczu o 7,7 proc. Niższe tempo wzrostu przychodów w pierwszym kwartale jest w sporej części efektem zmniejszonego zapotrzebowania na ciepło grzewcze w sezonie zimowym (łagodniejsza zima). EBITDA za 6 miesięcy spadła o 36,7 proc. osiągnąwszy poziom 4,2 mln zł, a w drugim kwartale zanotowała wręcz stratę. Pamiętać oczywiście należy, że dla tego segmentu, kluczowymi pod względem generowanych wyników) są kwartały zimowe (czwarty i pierwszy), więc taka strata w drugim kwartale nie jest czymś niespotykanym, choć rok temu był zysk. Oprócz cen węgla do niższych wyników segmentu przyczyniły się również wyższe koszty amortyzacji oraz wzrost kosztów uprawnień od emisji CO2. Tutaj również pewną rolę mógł odegrać przestój remontowy.

Segment „pozostała działalność” to jedyny w tym kwartale, który zanotował poprawę wyników r/r. Segment ten realizuje usługi (np. remontowe, gospodarowanie odpadami, zarządzanie i administracja) zarówno na potrzeby wewnętrzne GK PCC (około 60-65 proc. całości sprzedaży) jak i klientów zewnętrznych. Sprzedaż w analizowanym okresie 3 miesięcznym wzrosła o 8,5 proc., podczas gdy wynik EBITDA wyniósł 6,8 mln zł. jeśli spojrzymy na okres półroczny to sprzedaż rośnie o 14,6 proc., a wynik EBITDA wynosi 7,9 mln zł (wzrost o 24,5 proc.). Niestety, ze względu na pewne korekty związane z cenami transferowymi dokonane w trzecim kwartale 2018 roku, nie mam pewności co do porównywalności wyników tego segmentu w ujęciu kwartalnym. Bezpieczniej będzie chyba poczekać do wyników rocznych i wtedy ocenić ten segment.

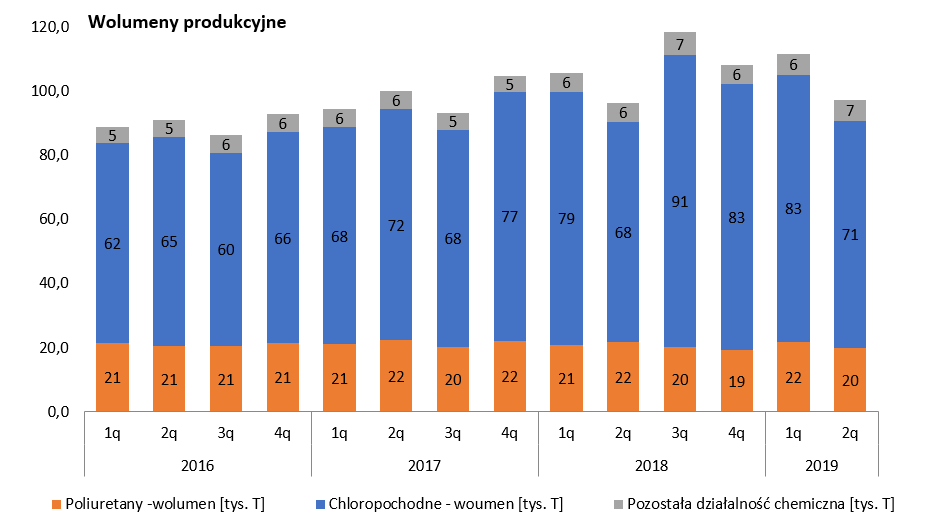

Wzrost wolumenu to jedyna nadziejaWolumeny produkcyjne wciąż rosną i przy spadających cenach sprzedaży oraz rosnących kosztach jest to w zasadzie jedyna szansa, aby masą starać się choć trochę zminimalizować negatywny wpływ mniejszej marży procentowej.

kliknij, aby powiększyćDrugi kwartał 2019 roku w chloropochodnych był słabszy wolumenowo od pierwszego, lecz jest to przede wszystkim efekt przestoju remontowego w drugim kwartale 2019 roku. Analizując dane r/r widzimy wzrosty zarówno w chloropochodnych (+3,5 proc. – mało jak na inwestycje prowadzone w spółce) jak i na pozostałej działalności chemicznej (+9,8 proc.). Spadła niestety wolumenowa sprzedaż poliuretanów, a o przyczynach pisałem przy okazji analizy tego segmentu. Rosnące wolumeny to oczywiście zasługa inwestycji, które znajdują odbicie w rosnącym majątku trwałym.

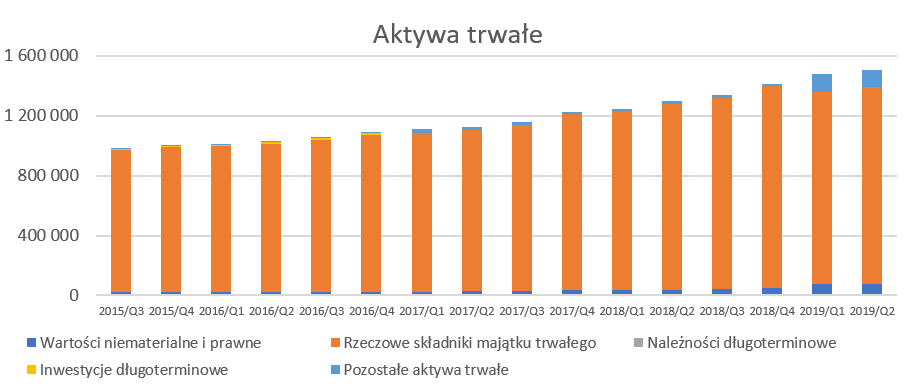

kliknij, aby powiększyćSpółka w pierwszym półroczu 2019 roku wydatkowała 123 mln zł na nakłady inwestycyjne, a w samym drugim kwartale było to 57 mln zł. Analiza powyższego wykresu na pierwszy rzut oka może doprowadzić do wniosku, że spółka przestała inwestować w rzeczowy majątek trwały. Ta pozycja bilansowa wyniosła 1,315 mln zł i w porównaniu do końca 2018 roku spadła o 20 mln zł. Jest to jednak spadek pozorny wynikający przede wszystkim z zastosowania MSSF 16 i wydzielenia osobnej pozycji bilansowej prawo do użytkowania znaków, która na analizowany moment wynosi ok. 100 mln zł (z czego 70 mln zł wynika z przesunięcia z rzeczowego majątku trwałego, a pozostała część to „nowo odkryte” umowy).

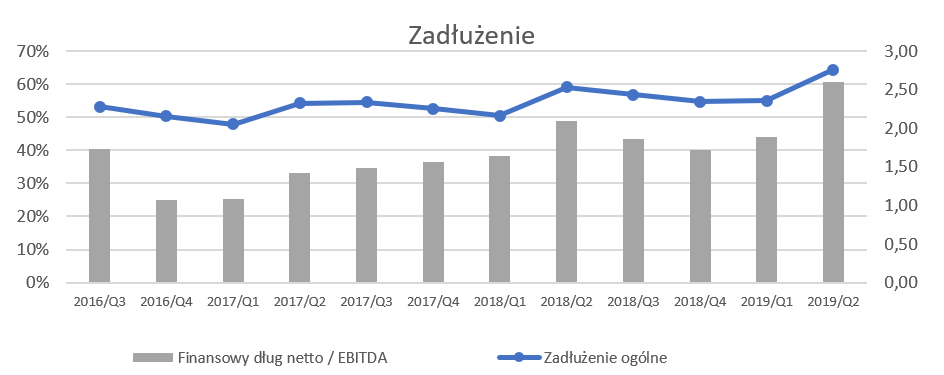

Duże inwestycje, duże dywidenda i wzrost zadłużeniaNa koniec kwartału zadłużenie wynosiło 64,5 proc. sumy pasywów, czyli były większe o 5,4 p.p. niż rok wcześniej oraz 9.5 p.p. mniejsze niż w poprzednim kwartale.

kliknij, aby powiększyćTak znaczący wzrost zadłużenia może niepokoić i być pierwszym światełkiem ostrzegawczym. Co prawda wskaźnik zadłużenie ogólnego, podobnie jak drugi DN/EBITDA są na poziomach wciąż bezpiecznych, to ich kierunek i dynamika jest już niepokojąca. Wzrost wskaźnika Dług Netto / EBITDA jest związany zarówno ze spadkiem w mianowniku (pogorszenie zysku EBITDA) jak i wzrostem wartości bezwzględnej zadłużenia. Powyższy wykres ładnie uwidacznia, że wypłata dywidendy w drugim kwartale 2019 roku w kwocie prawie 165 mln zł (podobnie zresztą jak rok wcześniej) w sporej części przyczyniła się do wzrostu obydwu wskaźników. W poprzednim roku wskaźniki spadły w kolejnym kwartale, co jednak nie musi być sytuacją oczekiwaną obecnie. Przede wszystkim z powodu pogorszenia wyników i makrootoczenia w którym działa spółka.

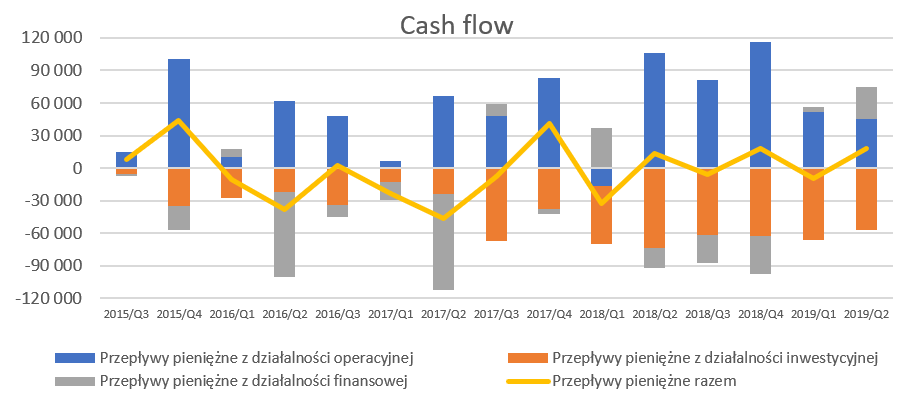

Spółka generuje dodatnie przepływy operacyjne w kolejnych pięciu kwartałach, co oczywiście cieszy.

kliknij, aby powiększyćDodatnie przepływy operacyjne są szczególnie ważne w momencie, gdy spółka inwestowała i zapewne nadal będzie inwestować, a do tego wypłacała szczodre dywidendy. Gotówka wygenerowana z działalności operacyjnej w drugim kwartale 2019 roku wyniosła prawie 45 mln zł i była o 60 mln niższa niż rok wcześniej. W tym wypadku nie była ona wystarczająca by pokryć wydatki inwestycyjne poniesione w tym kwartale w wysokości 57 mln zł.

Gdy jednak spojrzymy na całe pierwsze półrocze to gotówka wygenerowana na działalności operacyjnej wyniosła 97 mln zł vs 89 mln zł rok wcześniej. To dość znaczne osiągnięcie, biorąc pod uwagę, że zysk netto był przecież niższy o ponad 60 procent. To co spółka straciła na zysku odrobiła poprzez korzystne zmiany na poziomie kapitału obrotowego (pozytywna różnica między okresami na poziomie 28 mln zł) oraz wyższą o 14 mln zł amortyzację. Spółka wypłaciła również prawie 165 mln zł dywidendy w drugim kwartale. Nie jest to widoczne w przepływach z działalności finansowej, ponieważ wypływ gotówki został skompensowany zwiększeniem zadłużenia bankowego.

Gotówka na działalności operacyjnej wygląda dobrze, ale warto pamiętać, że optymalizacja kapitału obrotowego ma swoje granice, a najlepszym pomysłem na „produkcję” gotówki jest generowanie realnych zysków. Pisze o tym również w kontekście przyszłych dywidend. Do tej pory spółka przyzwyczaiła nas do wypłat dość znacznych dywidend, jednak czy tak się stanie również w kolejnym roku? W dwóch poprzednich latach spółka wypłaciła ok 70-80 proc. skonsolidowanego zysku, nadal prowadząc szeroki proces inwestycyjny. Zyski w chwili obecnej są dość niskie, program inwestycyjny wciąż nie jest zakończony, a zadłużenie jednak zauważalnie wzrosło na przestrzeni ostatniego roku. Ja tutaj w kontekście kolejnej dywidendy nie byłbym przesadnym optymistą, a wręcz uważam, że pozostawienie większej części zysku, lub nawet całości w spółce za rok 2019 mogłoby poprawić jej postrzeganie również przez wierzycieli (banki czy obligatariuszy). Choć zdaję sobie sprawę, ze mógłby być to szok dla pewnej części akcjonariuszy.

Podsumowanie i ocena sytuacji rynkowej PCC Rokita to spółka, która osiągała rekordowe rezultaty w latach 2016-2018, lecz teraz notuje istotny regres i pogorszenie wyników. W mojej ostatniej analizę za trzeci kwartał 2018 roku wskazywałem na kilka niepokojących tendencji (problemy popytowo-podażowe w segmencie poliuretanów, gorsze wyniki segmentu energetycznego, zagrożenie związane z kosztami energii i C02, rekordowe marże w ługu i sodzie). Niestety większość tych zagrożeń się zmaterializowała w pierwszym półroczu 2019 roku, w efekcie czego mamy istotny spadek zysków jak i kursu akcji.

W chwili obecnej baza wynikowa drugiego półrocza 2019 roku jak i otoczenie makro nie są dla spółki sprzyjające. Zarówno widać znaki zapytania pod względem popytu w UE i na świecie (PMI w UE, Wojna celna USA-Chiny, spowolnienie widoczne w branży motoryzacyjnej) jak i zagrożenia kosztowe (energia elektryczna, ceny polioli, czy presja pracownicza). Tak naprawdę spółka musi walczyć z wyzwaniami ze strony zarówno sprzedażowej jak i rosnących kosztów. W dodatku baza porównawcza w wypadku drugiego półrocza 2018 roku jest po prostu wysoka. Tak naprawdę dopiero wyniki pierwszego kwartału 2019 roku jako baza dają nadzieję, że spółka będzie w stanie pokazać wzrosty zyskowności.

Z jednej strony wskaźnik C/Z na poziomie 6,5 czy EV/EBIDTA w okolicach 6,0 wydają się być zachęcające. Z drugiej, ważniejszej moim zdaniem, jednak pamiętajmy, że giełda dyskontuje przede wszystkim przyszłość. W chwili obecnej w wynikach mamy ujęty bardzo słaby drugi kwartał i słaby pierwszy oraz bardzo dobre drugie półrocze 2018 roku. Zwrócę uwagę, że rentowność operacyjna w pierwszym półroczu 2019 roku wyniosła zaledwie 11,1 proc. w porównaniu do 16,8 proc. w pierwszym półroczu 2018 roku i aż 18,5 proc. w drugim. Gdyby przyjąć założenie, że procentowa rentowność z pierwszego półrocza powtórzy się również w drugim to mamy wtedy aż ok. 100 mln zł mniej na zysku operacyjnym w ciągu 12 miesięcy. A wtedy wskaźniki już nie wyglądają tak interesująco. Oczywiście otwartym pytaniem jest ile z tych w/w spraw jest już uwzględnione w cenie akcji, która jednak spadła w ostatnim półroczu dość wyraźnie.

Spółka w najbliższą sobotę organizuje ósmy już dzień inwestora. O ile w poprzednich latach można się było chwalić bardzo dobrymi wynikami oraz interesującymi perspektywami, o tyle tegoroczny impreza zapowiada się pod tym względem bardzo interesująco. Ja zamierzam się tam pojawić, więc jakby ktoś chciał się wybrać i porozmawiać ze mną to proszę o kontakt przez forum.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.