W 2014, to była zima! – omówienie sprawozdania finansowego 11 bit studios po 3 kw. 2018 r.Wyniki spółki były zgodne z konsensusem, ale konsensus ten powstawał już na zweryfikowanych oczekiwaniach, czego wyrazem był spadek kursu spółki w ostatnich miesiącach. Krótko mówiąc na bazie przyrostu komentarzy rynek i analitycy dość dobrze ocenili wolumen sprzedaży. O ile przychody i wyniki kwartału są bez znaczenia dla wyceny spółki (wycena to w uproszczeniu suma oczekiwanych zysków) to osiągnięcia mogą zmieniać założenia co do przyszłych wyników, a tym samym mocno wpływać na wartość spółki i oczywiście w konsekwencji na kapitalizację.

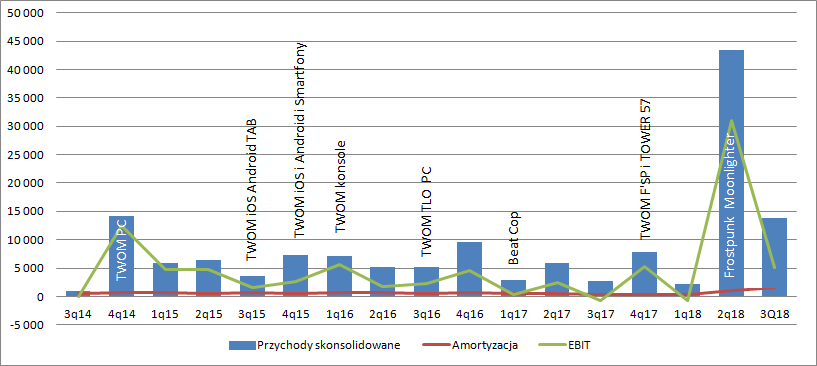

Przychody spółki wyniosły 13,9 mln zł, co w ujęciu r/r oznacza 5 krotny wzrost r/r. Takie porównanie nie ma jednak większego sensu. Znacznie lepszym odniesieniem jest kwartał popremierowy wcześniejszego tytułu, lub poprzedni kwartał. W relacji do I kw. 2015 r. (kwartał popremierowy TWOM) przychody spółki wzrosły o 8 mln zł, czyli 136 proc., natomiast w stosunku do poprzedniego kwartału spadły o 29,6 mln zł, czyli 68 proc. Proszę zwrócić uwagę, że w kwartale popremierowym TWOM (1q15/4q14) spadek sprzedaży względem poprzedniego kwartału wyniósł 59 proc. Teoretycznie można uznać, że wysokość obecnego spadku obrotów nie jest zaskoczeniem i wpisuje się w historyczny model, ale jeśli się mocniej wgłębić w liczby to można dojść do ciekawych wniosków.

kliknij, aby powiększyćTrzeba pamiętać, że spółka na przychodach pokazuje obecnie przychody ze sprzedaży gier własnych, (Frostpunka, TWOM, itd.), ale także gier dla których jest wydawcą (Moonlighter, BeatCop, Tower57, Children of Morta). Niestety 11bit nie upublicznia segmentacji produktowej, tym niemniej ze sprawozdania da się mniej więcej oszacować koszty tantiem należnych zewnętrznym producentom. Zarząd spółki w komentarzu informuje, że naliczone tantiemy wyniosły ok. 7 mln zł, a to oznacza, że stanowiły 90 proc. innych, biernych rozliczeń międzyokresowych. Stosując taki przelicznik dostaniemy koszty tantiem w poprzednim kwartale na poziomie 2,84 mln zł w III kw. i 4,06 mln zł w II kw. br. Zakładając, że spółce należnych jest 30 proc. wartości sprzedaży (wypowiedź z forum spółki) można obliczyć, że przychody z Moonlightera wyniosły ok. 3,8 mln zł obecnie i 5,3 mln zł w II kw. roku. Oczywiście sprzedawał się wciąż This War of Mine i pozostałe gry – które kwartalnie mogą generować ok. 2 mln zł przychodów.

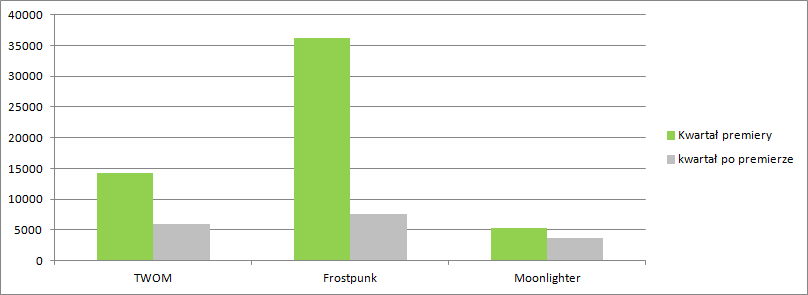

Jak pewnie Państwo zauważyli, napisałem, że spółka już generuje przychody z Children of Morta i do takich wniosków można dojść po analizie sprawozdania. W tym kwartale pojawiła się należność od NetEase, a jak poinformowała spółka w październiku podmiot ten ma być dystrybutorem dla CoM w Chinach. Skoro jest należność, to musiały być przychody. Wydaje się, że ujęcie przychodów z tego tytułu powinno nastąpić w IV kwartale roku. W pierwszej chwili myślałem, że fakt wykazania należności dotyczy Moonlightera, ale jego dystrybutorem w Chinach jest Tencent, w związku z czym najprawdopodobniej są to jednak pierwsze przychody z CoM. Z powyższych wywodów można szacować, że sprzedaż Frostpunka przyniosła w III kw. 7,6 mln zł, w porównaniu do 36,2 mln zł kwartał wcześniej. To oznacza, że sam Frostpunk w kwartale popremierowym wygenerował tylko 20 proc. obrotów kwartału premierowego. W przypadku TWOM było 41 proc. obrotów, a szacunkowo dla Moonlightera 70 proc.

kliknij, aby powiększyćOczywiście takie porównanie nie jest do końca poprawne, bo tytuły były w sprzedaży przez różną ilość dni w kwartale premiery. Obraz można poprawić porównując przychód na dzień i jego zachowanie w czasie. Średni przychód dzienny dla Frostpunka był o 88 proc. niższy niż w kwartale premierowym, natomiast dla TWOM spadek ten wyniósł 72 proc., a Moonlightera 75 proc. W tym ujęciu dość dobrze widać, że Frostpunk ma jednak spadek większy od dwóch pozostałych ważnych gier i to właśnie dlatego prawdopodobnie zrewidowano założenia sprzedażowe dla tego tytułu.

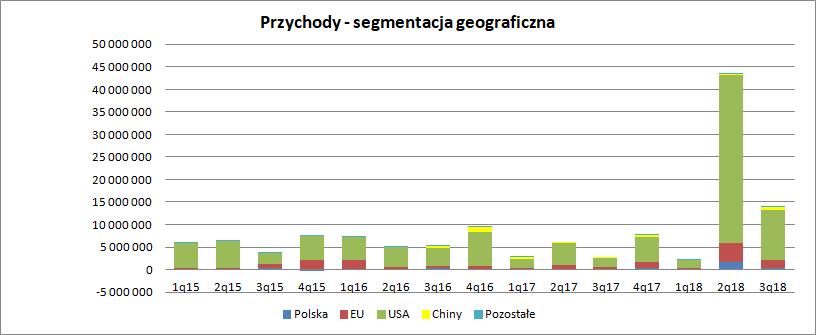

W ujęciu geograficznym zaskoczeń nie ma, poza tym, że Chiny wygenerowały 585 tys. przychodów, z czego 551 przypadło na NetEase. Głównym driverem sprzedaży pozostaje Steam

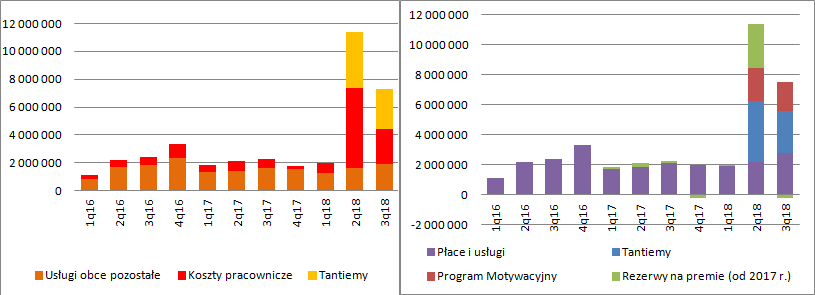

kliknij, aby powiększyćJeśli chodzi o koszty to one są wyraźnie wyższe niż w latach poprzednich, na co wpływ mają przede wszystkim usługi obce i wynagrodzenia. W usługach obcych spółka pokazuje należne tantiemy dla zewnętrznych twórców gier, które oszacowałem na podstawie rozliczeń międzyokresowych. Skorygowane o tantiemy usługi obce zachowują się względnie stabilnie. W tym kwartale były wyższe o 18 proc. kw/kw i 20 proc. r/r. To dość zaskakujące, bo w liście zarządu do akcjonariuszy czytamy, że:

Cytat:Główną pozycją kosztową Spółki były usługi obce obejmujące m.in. tantiemy dla producenta gry „Moonlighter”, znaczną część wydatków marketingowych ponoszonych w związku z premierami „Frostpunka” i „Moonlightera”, koszty wynagrodzeń pracowników i współpracowników Spółki, istotną część rezerw na premie roczne (ich wysokość zależy od zysku wypracowanego przez

Spółkę) oraz niegotówkowe rezerwy związane z Programem Motywacyjnym na lata 2017-2019

Z tego powodu nie da się tak naprawdę ocenić rozdzielnie zachowania wynagrodzeń i usług obcych. W związku z tym żeby lepiej oddać zachowanie kosztów pokazałem je także w układzie łącznym.

kliknij, aby powiększyćW tym kwartale koszty operacyjne skorygowane o wycenę programu, rezerwy na nagrody i tantiemy najprawdopodobniej wzrosły. Najprawdopodobniej, bo cały czas zaznaczam, że mówimy tutaj o pewnych szacunkach. „Czyste”, kwartalne obciążenie wyniosło w takim ujęciu 2,76 mln zł, czyli o 30 proc. więcej kw/kw i 26 proc. więcej r/r. W zasadzie wzrost kosztów nie może dziwić skoro spółka zwiększa zatrudnienie.

Co ciekawe w III kw. spółka wykazała niższe kwoty zawiązanych rezerw na premie. Nie byłoby nic w tym dziwnego, gdyby kwartał zamknął się stratą, a tak się nie stało. Z uzyskanych od spółki informacji wynika, że rezerwa została w II kw. wykazana z górką, a obecnie dostosowana już do poziomu jaki zazwyczaj stosowała spółka.

Komentarza wymaga także sprawa programu motywacyjnego. Jego koszty miały być rozliczane liniowo, a tak się nie do końca dzieje. W sprawozdaniu półrocznym spółka pokazała obciążenie na poziomie 2,2 mln zł, natomiast po III kwartałach obciążenie wyniosło 4,1 mln zł, czyli na sam III kw. przypadło 1,9 mln zł, a nie 2,2 mln zł. Jak udało mi się ustalić różnica wynika z ponownego przeliczenia wartości programu i koszty nadal są liniowe, tylko w III kw. skorygowano w dół zbyt wysokie koszty wykazane w II kw. br.

Spółka tradycyjnie twierdzi, że obciążenia z tytułu programu są papierowe (niegotówkowe) i to jest częściowa prawda. Jeśli jednak kiedyś pojawi się pomysł na skup akcji własnych to koszty te będą jak najbardziej gotówkowe. Spółki bardzo często przedstawiają nawet wyniki skorygowane o obciążenia związane z płatnościami akcjami, a moim zdaniem nie jest to słuszne i nie ulegałbym twierdzeniom zarządu. OK, rozwodnienie z jednego programu motywacyjnego nie jest duże – 5,7 proc., ale warto pamiętać, że takie programy mają charakter cykliczny. Przy utrzymaniu stałego rozwodnienia po 9 latach (a taki jest okres prognozy w projekcjach DCF) akcji będzie prawie 20 proc. więcej niż obecnie i to jest całkiem realny koszt dla inwestora. Żeby uwzględnić to zjawisko międzynarodowa rada rachunkowości nakazuje spółkom wyceniać programy i pokazywać z nich obciążenia w wynikach i to właśnie dlatego stanowisko audytora jest takie, jakie jest. Oczywiście można dyskutować, czy odwzorowanie quasi liniowe jest najlepsze i nie powinno być mierzone wykonaniem założeń np. co do zakładanego zysku w okresie programu.

Co ciekawe, także część analityków popełnia moim zdaniem metodologiczny błąd w rekomendacjach. Korygują oni w nich zyski o koszt programu motywacyjnego, ale jednocześnie teoretycznie uwzględniają rozwodnienie. Problem w tym, że to tylko rozwodnienie z obecnego programu 3 letniego, a projekcja jest na 9 lat. Dodatkowo licząc wartość rezydualną też należałoby odzwierciedlić cykliczność programu jako czynnik zmniejszający stopę wzrostu. Krótko mówiąc takie podejście zawyża wycenę.

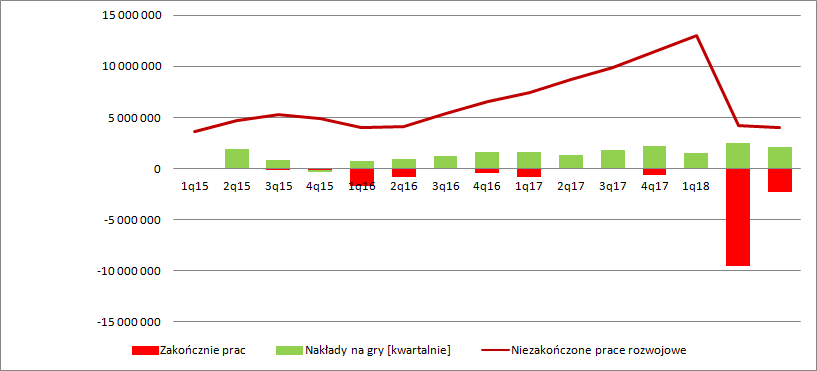

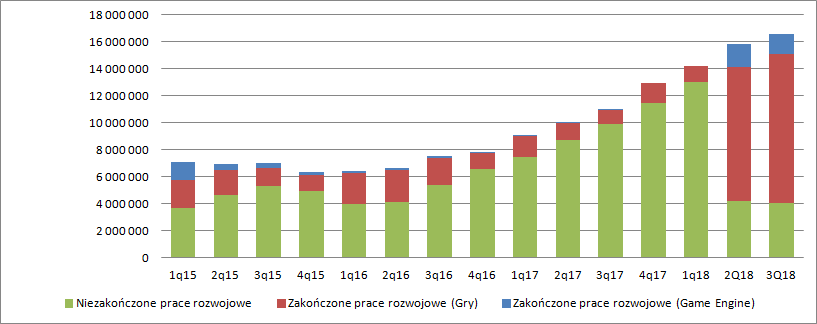

Tę kwestię jako temat poboczny jednak zostawimy. W raportowanym kwartale spółka pokazała amortyzację na poziomie 1,5 mln zł, czyli o ponad 0,5 mln wyższą niż kwartał wcześniej i 1,1 mln wyższą niż przed rokiem. Amortyzacja to jest koszt napisania gry, który jest rozliczany w czasie i ma za zadanie spełnić zasadę współmierności przychodów i kosztów. Wzrost amortyzacji wynika z jednej strony z dłuższego okresu w jakim sprzedawany był Frostpunk i Moonlighter (w poprzednim kwartale tylko przez 67 i odpowiednio 32 dni), ale także efekt oddania 2 DLC do Frostpunka. Dodajmy, że dość drogich DLC, bo jego produkcja kosztowała 2,2 mln zł, czyli więcej niż TWOM.

Skoro już mowa o tym, co spółka oddała to warto także zerknąć jakie nakłady poczyniono. 11Bit w III kw. skapitalizowała na pracach rozwojowych 2,15 mln zł, czyli 21 proc. więcej r/r, ale 15 proc. mniej niż w poprzednim kwartale. Tempo produkcji rośnie (a w zasadzie ich mnogość), a spadek kw/kw najpewniej wynika z kosztów lokalizacji itp. w kwartale premiery, kiedy to już nie wszystko „produkuje” spółka.

kliknij, aby powiększyć

kliknij, aby powiększyćOstatecznie spółka skończyła kwartał z wynikiem operacyjnym na poziomie 5 mln zł, czyli bardzo zbliżonym do wyniku jaki miał miejsce w kwartale popremierowym TWOM – różnica 4 proc. O takim stanie rzeczy w dużej mierze zadecydował program motywacyjny, ale i tak apetyty przed premierą i bezpośrednio po niej były większe.

Analitycy i rynek nie do końca prawidłowo zamodelowali sprzedaż i rozkład przychodów w czasie. Frostpunk zbudował duże zainteresowanie przed premierą, gra nie była droga i sprzedaż na premierze była zdecydowanie większa w stosunku do późniejszego okresu niż w przypadku TWOM. Pierwszy hit 11bit był produkcją wybitną pod względem pomysłu, natomiast moim zdaniem Frostpunk już takiej świeżości nie wnosi. To jest oczywiście bardzo dobra gra, wysoko oceniana i sprzedająca się jak na razie lepiej od poprzedniczki, ale spółka miała zupełnie inną bazę. W 2014 nikt nie słyszał o 11Bit, a na wydanie TWOM czekali głównie akcjonariusze. W przypadku Frostpunka zainteresowanie było nieporównywalnie większe. Ta różnica była niedoceniana przez rynek i ten w pierwszej chwili zbyt optymistycznie podszedł zarówno do Frostpunka jak i oczekiwanych po nim produkcji.

W obecnej chwili kapitalizacja spółki wynosi 500 mln zł, co dla mnie oznacza oczekiwanie średniorocznych zysków na poziomie 40-50 mln zł w dającej się przewidzieć przyszłości. Wydaje się to całkiem realne, choć trzeba pamiętać, że gaming to branża rozrywkowa i nie da się do końca przewidzieć upodobań graczy, tym niemniej potencjał spadku względem wartości wewnętrznej wydaje się wyczerpywać, co oczywiście nie oznacza, że spadki kursu już się zakończyły.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.