Źle, gorzej…

OMÓWIENIE SYTUACJI FINANSOWEJ ORAZ WYNIKÓW GK MOSTOSTAL ZABRZE S.A. (MSZ) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1 KWARTAŁ 2017 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychZ uwagi na kwestie pogodowe okres sprawozdawczy przypadający na pierwszy kwartał roku kalendarzowego w przypadku GK Mostostal Zabrze tradycyjnie naznaczony jest mocno sezonowością i zazwyczaj okazuje się tym najsłabszym w skali całych 12 miesięcy. Biorąc pod uwagę, że zima w bieżącym roku była generalnie cięższa i dłuższa w porównaniu z ubiegłoroczną, nie może dziwić, że Grupa na poszczególnych poziomach wynikowych

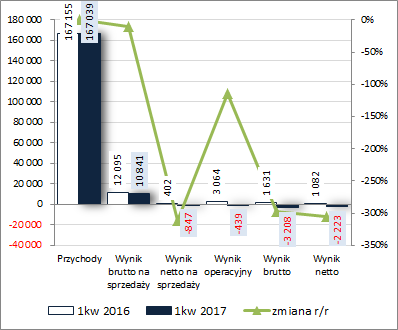

rachunku zysków i strat nie zachwyciła. Początek był co prawda neutralny, gdyż odnotowano zbliżoną do ubiegłorocznej wartość skonsolidowanych przychodów, lecz za sprawą nieco wyższych r/r kosztów własnych sprzedaży zysk brutto na sprzedaży okazał się r/r niższy o 10% (marża brutto wyniosła 6,5 wobec 7,2%), a na kolejnych poziomach wynikowych zaraportowano straty wobec zysków przed rokiem. Warto przy tym zauważyć, że koszty sprzedaży i ogólnego zarządu niemal nie uległy zmianie, w obszarze działalności pozostałej wykazano dużo mniejsze niż przed rokiem przychody netto (0,4 wobec 2,7 mln zł; mniejszy wpływ zdarzeń o charakterze jednorazowym, w tym zwłaszcza zysku ze sprzedaży aktywów niefinansowych oraz rozwiązania rezerw i odpisów), a w obszarze finansowym odnotowano blisko 2x większe koszty netto (negatywny efekt wyceny instrumentów pochodnych oraz naliczonych prowizji od gwarancji i kredytów bankowych).

Od strony graficznej przedstawioną wyżej sytuację zaprezentowano na wykresie poniżej (jednostka – tys. zł oraz %)

kliknij, aby powiększyć Biorąc pod uwagę rachunek segmentowy można stwierdzić, że w rozpatrywanym okresie sprawozdawczym MSZ miał r/r problemy w każdym z czterech wyodrębnionych obszarów działalności. W przypadku segmentów „działalność montażowo-produkcyjna” i konstrukcje maszynowe” odnotowano co prawda wzrost przychodów, lecz jednocześnie pogorszenie wyników operacyjnych i spadek marży. Z kolei w segmentach „budownictwo ogólne i inżynieryjne” oraz „ projektowanie i usługi inżynieryjne” wystąpił spadek przychodów, przy czym o ile w pierwszym z wymienionych segmentów pogorszenie dotyczyło również wyniku operacyjnego i marży, to w drugim wynik i marża uległy pewnej poprawie (tyle, że nie miało to wymiernego przełożenia na wyniki całościowe z uwagi na mały udział segmentu).

kliknij, aby powiększyć Duże zmiany zaszły również w geograficznej i sektorowej strukturze sprzedaży Grupy. O ile przed rokiem rynek krajowy tylko w nieznacznym stopniu przeważał nad eksportem (54-46) to w bieżącym roku zyskał już znaczną przewagę (74-26). Z kolei w odniesieniu do ujęcia sektorowego znacznemu zmniejszeniu uległ udział przychodów z kierunku przemysłu hutniczego (było 20% jest 2%) i użyteczności publicznej (było 11% jest 6%), a zwiększeniu z kierunku przemysłu chemicznego i petrochemicznego (było 10% jest 25%) oraz energetycznego (było 6% jest 26%).

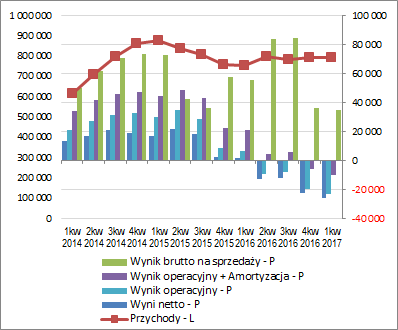

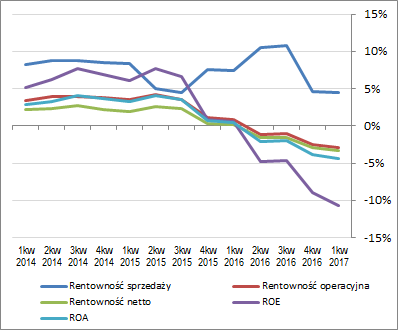

Patrząc się na sytuację Grupy z szerszej perspektywy (wykres poniżej po lewej – ujęcie narastające za 12m, tys. zł) można stwierdzić ostatnio względną stabilizację przychodów na poziomie ok 800 mln zł, przy jednoczesnym stopniowym pogarszaniu się wyników na poszczególnych poziomach rachunku zysków i strat oraz odpowiadających im wskaźników rentowności (wykres poniżej po prawej – ujęcie narastające za 12m).

kliknij, aby powiększyć

kliknij, aby powiększyćW komentarzu do sprawozdania finansowego Zarząd Grupy umiarkowanie pozytywnie zapatruje się na przyszłość. Wynika to głównie z faktu notowanej ostatnio poprawy danych makro odnośnie krajowej gospodarki, a sektora budowlano-montażowego w szczególności. Jednakże z uwagi na powolne rozkręcanie się inwestycji, w tym również tych finansowanych ze środków unijnych, większe oczekiwania związane są z rokiem 2018 aniżeli bieżącym. Wskazuje też na to obecny backlog Grupy, który na dzień sporządzenia sprawozdania za 1kw 2017r wynosił 535 mln zł, a szacowana wartość kontraktów do podpisania w oparciu o aktualne oferty wynosiła 548 mln zł. Dodatkowo w najbliższym czasie pewnym problemem dla podmiotów budowlanych może być również silna konkurencja cenowa, która nasilała się wraz z pogarszaniem się koniunktury w tym segmencie rynku i na razie się utrzymuje, powodując problemy z rentownością zdobywanych kontraktów.

Należy również odnotować, że za Grupą ciągnie się kilka postępowań sądowych z czego największe dotyczy sporu z Województwem Śląskim (Urząd Marszałkowski Województwa Śląskiego) odnośnie kontraktu „Zadaszenie widowni oraz niezbędna infrastruktura techniczna Stadionu Śląskiego w Chorzowie” (wartość pozwu wynosi ok 75 mln zł). W latach 2015 i 2016, a także w okresie sprawozdawczym, w postępowaniach sądowych dotyczących tego sporu następowała jednak wyłącznie wymiana pism procesowych. Jednocześnie Grupa w sprawozdaniu za 1kw nie objęła rezerwą roszczeń powstałych w związku z realizacją kontraktu w fabryce celulozy w Szwecji (ich wartość to w przeliczeniu na złotówki to ok 5,3 mln), uznając żądania zamawiającego za niemające merytorycznego ani prawnego uzasadnienia (część roszczeń dotyczących tego kontraktu ujęto już w wynikach za 2016r).

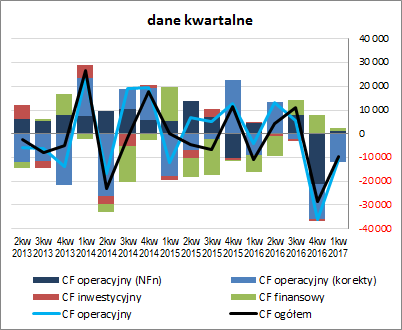

Jeśli chodzi o

sprawozdanie z przepływów pieniężnych MSZ to potwierdza ono negatywny obraz sytuacji z rachunku zysków i strat. W analizowanym okresie (wykres poniżej po lewej, jednostka – tys. zł) Grupa odnotowała nieco mniejszy niż przed rokiem odpływ środków na poziomie salda ogólnego (-9,8 wobec -10,9 mln zł), przy czym o ile wynik sprzed roku był efektem spłaty zobowiązań oprocentowanych, to w roku bieżącym zaważył na nim zdecydowanie większy r/r odpływ środków w obszarze operacyjnym (-11 wobec -4,3 mln zł, przy wyraźnie niższej nadwyżce finansowej netto – 1,1 wobec 4,6 mln zł). W ramach działalności inwestycyjnej wygenerowano r/r nieco mniejsze wpływy netto (0,3 wobec 0,4 mln zł), które same w sobie niespecjalnie dobrze świadczą o rozwoju przedsiębiorstwa, a w obszarze finansowym zaraportowano wpływy wobec wspomnianych wcześniej wydatków netto przed rokiem (1 wobec -7 mln zł).

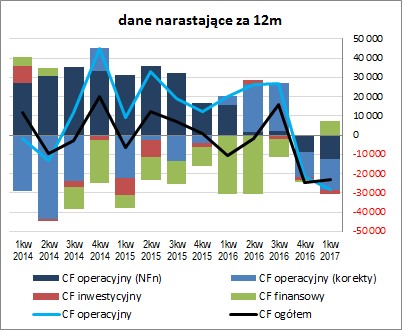

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł) sytuacja gotówkowa MSZ nadal pozostaje kiepska. Co prawda samo saldo ogólne uległo pewnej poprawie, lecz i tak pozostaje głęboko w obszarze wartości ujemnych. Dodatkowo znacznemu pogorszeniu uległa struktura przepływów, gdzie głównymi składowymi generującymi odpływ gotówki są nadwyżka finansowa i zapotrzebowanie na kapitał obrotowy, a jedyną generującą dopływ środków działalność finansowa, czyli de facto pozyskiwanie finansowania oprocentowanego z zewnątrz.

kliknij, aby powiększyć

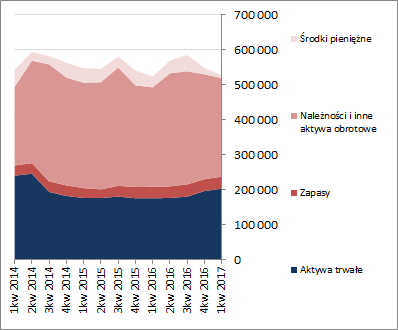

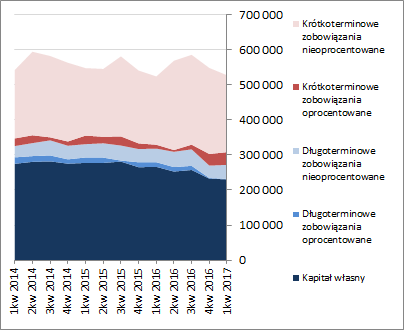

kliknij, aby powiększyćOcena sytuacji finansowejKoncentrując się w pierwszej kolejności na bilansie Grupy można stwierdzić, że w relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa uległa zmniejszeniu o 4%, co po stronie aktywów odpowiadało wzrostowi wartości składników trwałych o 3% (głównie aktywa z tytułu podatku odroczonego) i spadkowi wartości składników obrotowych o 8% (głównie należności i środków pieniężnych), a po stronie pasywów zmniejszeniu kapitału własnego o 1% i zobowiązań ogółem o 6% (zadłużenie krótkoterminowe zmniejszyło się o 8%, a długoterminowe wzrosło o 12%; jednocześnie dług oprocentowany zwiększył się o 8% i na koniec okresu stanowił 13% zadłużenia ogółem).

Przedstawione wyżej zmiany nie wpłynęły istotnie na strukturę kapitałowo-majątkową Grupy (wykresy poniżej, jednostka – tys. zł), która nadal wskazuje na nadwyżkę kapitałów stałych, w tym w pełni własnych, nad aktywami trwałymi (choć już wyraźnie mniejszą aniżeli przed 2-3 i dalszymi okresami wstecz). Jednocześnie odnotować należy wyraźne pogorszenie w ostatnich okresach sprawozdawczych w obszarze kapitału obrotowego, gdzie rośnie niedopasowanie jego stanu i zapotrzebowania, co przekłada się na rosnący deficyt.

kliknij, aby powiększyć

kliknij, aby powiększyćOd strony wskaźnikowej można stwierdzić, że sytuacja finansowa MSZ po raporcie za 1kw 2017r uległa dalszemu pogorszeniu i z jeszcze niedawno w miarę korzystnej zrobiła się bardzo przeciętna, czego potwierdzeniem jest również serwisowy rating bazujący na modelu Altmana (wskazuje on poziom B, podczas gdy jeszcze niedawno było to BB+/BBB). Grupa co prawda utrzymuje równowagę finansową, lecz słabo prezentuje się w obszarze przepływów pieniężnych i coraz słabiej pod względem struktury kapitału obrotowego netto. Dodatkowo w ostatnim czasie ponownie wzrosło zadłużenie oprocentowane, a obecna sytuacja wynikowa Grupy powoduje, że zdolność do jego obsługi wypada bardzo kiepsko.

Wskaźniki finansowe GK Mostostal Zabrze można znaleźć pod linkiem:

www.stockwatch.pl/gpw/mostalza... Ocena sytuacji rynkowejNa dzień analizy serwisowe automaty wskazują jako wypadkowa na optymalną wycenę akcji Mostostalu Zabrze na GPW. Z uwagi na straty w ujęciu narastającym za 12m metody dochodowe i część mnożnikowych w ogóle nie zostały aktywowane. Pewne niedowartościowanie wskazują metody majątkowe i mnożnikowe bazujące na kapitale własnym oraz przychodach, ale w obecnej sytuacji wynikowej Grupy nie stanowi to jeszcze warunku wystarczającego do zainteresowania jej akcjami.

Link do wskaźników rynkowych

www.stockwatch.pl/gpw/mostalza... oraz...

wycen

www.stockwatch.pl/gpw/mostalza... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:) Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.