Autostrada tajemnic – omówienie sytuacji finansowej i wyników po 4kw 2018 rokuZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychNa pierwszy rzut oka dynamika zmian na poszczególnych poziomach wynikowych

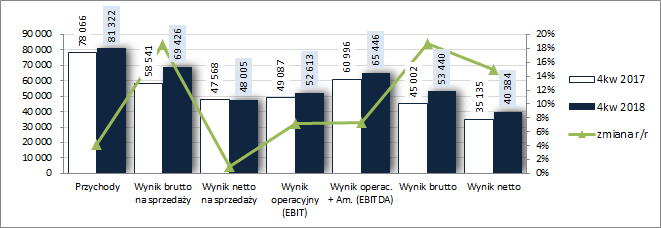

rachunku zysków i strat Grupy Stalexport w 4kw 2018 roku nie wyróżniała się niczym szczególnym od zmian w poprzednich okresach sprawozdawczych. Grupa utrzymała jednocyfrowy wzrost przychodów w ujęciu r/r (+4 proc.), notując przy tym wzrost zysku operacyjnego o 7 proc., brutto o 19 proc., a netto o 15 proc. Niemniej jednak zagłębiając się nieco dokładniej w przychody i koszty działalności Grupy można na te zmiany spojrzeć już nieco inaczej. Po pierwsze warto odnotować pewne zniekształcenie kosztu własnego sprzedaży rozwiązaniem rezerw na wymianę nawierzchni (co stanowi swoistą specyfikę sprawozdawczości Stalexportu i raz wpływa pozytywnie a raz negatywnie na pierwszy poziom wynikowy). W rezultacie przy nieznacznie rosnących przychodach koszt własny sprzedaży zmniejszył się r/r o 39 proc. i przełożył na poprawę zyskowności na poziomie wyniku brutto na sprzedaży o 19 proc. Jednocześnie z uwagi na wyższą amortyzację (+0,9 mln zł), koszty usług obcych (+1,1 mln zł), a zwłaszcza podatki i opłaty (+3,2 mln zł) oraz uiszczoną po raz pierwszy płatność na rzecz Skarbu Państwa z tytułu udziału w zyskach z eksploatacji autostrady A4 na odcinku Katowice-Kraków (5,9 mln zł) na poziomie wyniku netto na sprzedaży progres zysku w ujęciu r/r stopniał już tylko do symbolicznego 1 proc. O wspomnianym wcześniej 7-procentowym wzroście zysku operacyjnego zaważyły zatem wyższe przychody netto z działalności pozostałej (4,6 wobec 1,5 mln zł przed rokiem), w tym zwłaszcza z tytułu dzierżawy miejsc obsługi. Swoje dołożyła również działalność finansowa (0,8 mln zł przychodów netto wobec 4,1 mln zł kosztów netto przed rokiem; głównie z uwagi na mniejsze odsetki od zobowiązań, w tym również dot. dyskonta płatności z tytułu koncesji), co pozwoliło na wykazanie wspomnianego na wstępie dwucyfrowego wzrostu na końcowych poziomach wynikowych.

Jednocześnie w ujęciu narastającym za 12m zmiany wynikowe Grupy w ujęciu r/r są nieco bardziej korzystną kopią nakreślonego obrazu dla 4kw. Skonsolidowane przychody wzrosły o 6%, zysk brutto na sprzedaży o 15 proc., zysk netto na sprzedaży o 11 proc., zysk operacyjny o 12 proc., zysk brutto o 19 proc., a zysk netto o 17 proc..

Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach sprawozdawczych przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego z kronikarskiego obowiązku można odnotować, że wyniki GK Stalexport to w blisko 100 proc. są zależne od działalności w zakresie zarządzania i eksploatacji autostrady A4 na odcinku Katowice-Kraków, na co Grupa ma koncesję od władz publicznych do 2027 roku. Drugi z segmentów tj. działalność w zakresie zarządzania, doradztwa od wynajmu pomieszczeń w skali 2018 r miał marginalne i pod względem wynikowych negatywne przełożenie na skonsolidowane wyniki Grupy (udział przychodów w przychodach ogółem na poziomie 1 proc. oraz straty na poziomie operacyjnym i netto w wysokości odpowiednio 5,3 i 1 mln zł).

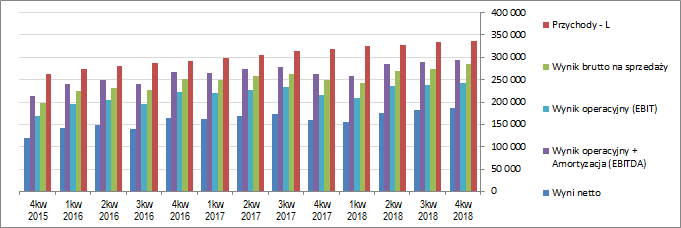

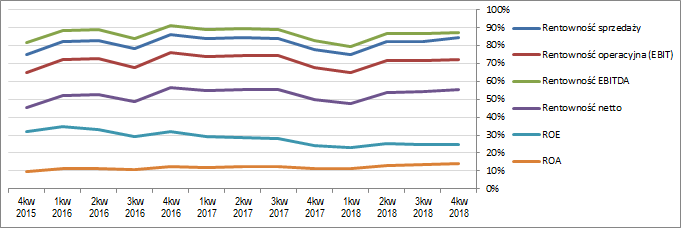

Patrząc na tendencje wynikowe i efektywnościowe GK Stalexport z szerszej perspektywy czasowej [wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %] z jednej strony widzimy systematycznie, aczkolwiek bardzo powolnie, rosnące przychody, a z drugiej mniejsze bądź większe fluktuacje poszczególnych wyników i bazujących na nich podstawowych wskaźników rentowności. Obecnie obie grupy są w większości w fazie wznoszącej (ewentualnie stabilizacji).

kliknij, aby powiększyć

kliknij, aby powiększyćJak wynika z komentarza zarządu za stopniowym przyrostem przychodów Grupy stoi względnie proporcjonalny wzrost natężenia ruchu na koncesjonowanym odcinku autostrady A4 (w 2018 r. wyniósł on 5,2 proc. i wzrósł do 45,3 pojazdów na dobę). Ponadto na zmiany przychodów wpływają również wprowadzane co jakiś czas przez Stalexport zmiany (tj. podwyżki) stawek poboru opłat. Ostatnia zmiana stawek miała miejsce stosunkowo niedawno, bo pod koniec lutego 2019 r. i dotyczyła pojazdów mających więcej niż dwie standardowe osie tj. z pojedynczymi kołami, a więc będzie rzutowała już na wyniki 1kw.

Celem podniesienia sprawności obsługi podróżnych na placach poboru opłat, czyli wzrostu przepustowości tych placów w związku ze stałym wzrostem natężenia ruchu, Grupa planuje w 2019 r. uruchomienie tzw. videotollingu, czyli usługi umożliwiającej pobór opłaty za przejazd z karty bankowej klienta przypisanej do tablicy rejestracyjnej pojazdu. Zarząd podkreśla przy tym stałe zainteresowanie włączeniem zarządzanego przez Grupę odcinka autostrady A4 do krajowego systemu poboru opłat. Obecnie na rzecz wzrostu przepustowości na koncesjonowanym odcinku autostrady działa elektroniczny pobór opłat A4Go, który wprowadzono w 2016 roku.

W rozpatrywanym okresie nie obyło się również bez kolejnych nakładów inwestycyjnych w Grupie (ok 31 mln zł), które realizowano przede wszystkim w obszarze ochrony środowiska (wybudowano kolejne ekrany akustyczne i modernizowano, zapewniający ochronę wód gruntowych, system odwodnienia autostrady). W ramach prac utrzymaniowych zakończono także wymianę nawierzchni jezdni autostrady. Ponadto istotny wydatek inwestycyjny stanowił także remont jednego z obiektów mostowych. Zgodnie z zapowiedziami Zarządu w 2019 roku Grupa zamierza zakończyć prace na ww. obiekcie mostowym i rozpocząć remont kolejnych dwóch obiektów. Kontynuowana będzie również modernizacja odwodnienia autostrady. Na ten rok przewidziana jest także wymiana urządzeń infrastruktury informatycznej systemu poboru opłat. Do najważniejszych przedsięwzięć utrzymaniowych, które przewidziane są na lata 2019-2020, należy natomiast wymiana nawierzchni jezdni na odcinku 42,4 km.

Warto tu również zwrócić uwagę na fakt, że w roku 2018 Stalexport Autostrada Małopolska S.A. uregulowała płatności z tytułu koncesji do Krajowego Funduszu Drogowego, które stanowiły refundację kredytu zaciągniętego przez Skarb Państwa w Europejskim Banku Odbudowy i Rozwoju na remont autostrady zrealizowany jeszcze przed przekazaniem koncesji na A4 Katowice-Kraków. Ww. spłata stanowiła warunek, którego spełnienie pozwoliło na wypłatę 5 lutego 2019 roku jedynemu akcjonariuszowi Stalexport Autostrada Małopolska S.A., tj. spółce Stalexport Autoroute S.à r.l, zaliczki na poczet przewidywanej dywidendy na koniec roku obrotowego 2018 w kwocie 10,9 mln zł. Stalexport Autoroute S.à r.l wypłacił następnie 19 marca b.r. tę dywidendę swojemu jedynemu akcjonariuszowi Stalexport Autostrady S.A., a decyzją WZA tego ostatniego podmiotu na dywidendę za 2018 r przeznaczono 91,487 mln zł, co daje 37 groszy na akcję (a więc sporo więcej niż w roku ubiegłym, kiedy to wyniosła ona 29 gr).

Jednocześnie w rozpatrywanym okresie Grupa po raz pierwszy podzieliła się zyskami z koncesjonowanego odcinka autostrady ze Skarbem Państwa (zrealizowana płatność wyniosła 5,9 mln zł netto). Niestety warunki na jakich ustalana jest wysokość tej płatności owiane są tajemnicą i do przestrzeni publicznej przedzierają się jedynie różne strzępy informacji (najczęściej poprzez wywiady udzielane przez władze Grupy). W notach do sprawozdania za 2018 r. możemy m.in. przeczytać, że „Koncesjonariusz szacuje, że z kwoty środków pieniężnych będących w jego posiadaniu na dzień 31 grudnia 2018 r., kwota 26 119 tys. zł będzie przypisana do Płatności na rzecz Skarbu Państwa określonej według stanu na najbliższy dzień kalkulacji, tj. 31 marca 2019 r”. Przy czym, zobowiązanie do dokonania Płatności na rzecz Skarbu Państwa ujmowane jest dopiero na dzień kalkulacji, po spełnieniu kryteriów powodujących powstanie obowiązku zapłaty przewidzianych w Umowie Koncesyjnej oraz Konsorcjalnej Umowie Kredytowej.

Jeśli chodzi o

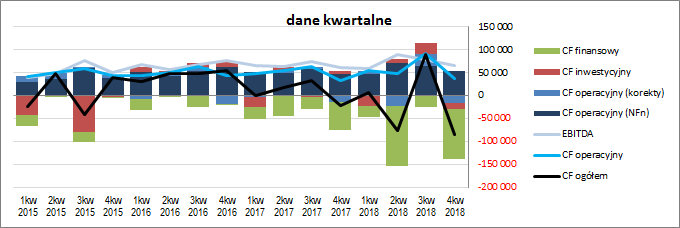

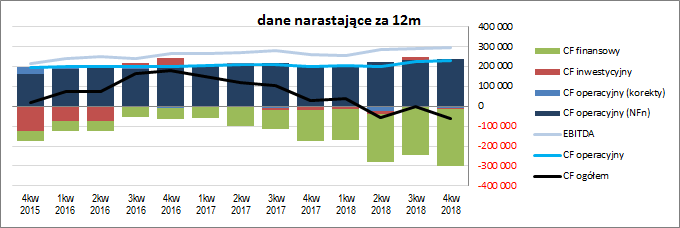

sprawozdanie z przepływów pieniężnych STX w 4kw, to w ujęciu r/r odnotowano tu wyraźne pogorszenie na poziomie salda ogólnego, gdzie wykazano 85,5 mln zł odpływu gotówki wobec 21 mln zł przed rokiem (wykres poniżej po lewej – jednostka tys. zł). W głównej mierze za regres ten odpowiadał obszar inwestycyjny, gdzie wykazano 12,5 mln zł wydatków netto wobec 6,5 mln zł wpływów netto przed rokiem (efekt przesunięcia w czasie realizowanych inwestycji i przepływów związanych z lokatami środków pieniężnych), a także obszar finansowy, który zamknął się odpływem rzędu 109,4 mln zł wobec 61,3 mln zł przed rokiem (efekt ostatecznej spłaty płatności koncesyjnej). Przepływy z samej działalności operacyjnej były z kolei na nieco wyższym r/r poziomie (36,5 wobec 33,7 mln zł, w tym jeśli chodzi o samą nadwyżkę finansową netto – 53,2 wobec 47 mln zł).

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł) Grupa kontynuowała stopniową poprawę swojej sytuacji w zakresie nadwyżki finansowej i salda operacyjnego, przy jednoczesnym wzroście i tak znacznych wydatków finansowych (wspomniany efekt wypłaty zaliczkowej dywidendy oraz ostatecznej spłaty płatności koncesyjnej), co ostatecznie zaważyło na odpływie środków na poziomie salda ogólnego. Swój udział w tym miały również przepływy inwestycyjne, które generalnie w ostatnich latach nie prezentowały się znacząco, aczkolwiek w rozpatrywanym okresie zmieniły się z wpływów w wydatki netto.

kliknij, aby powiększyć

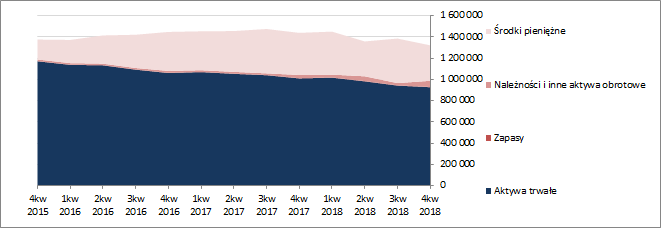

kliknij, aby powiększyćOcena sytuacji finansowejW bilansie Grupy względem poprzedniego okresu sprawozdawczego suma bilansowa uległa zmniejszeniu o 5 proc. Po stronie aktywów odpowiadał temu spadek wartości składników trwałych o 2 proc. i obrotowych o 11 proc. (głównie za sprawą zmniejszenia stanu środków pieniężnych). Z kolei w przypadku pasywów miał miejsce wzrost kapitałów własnych o 5 proc. i spadek zobowiązań ogółem o 17 proc. (w tym głównie w związku ze spłatą płatności z tytułu koncesji; zadłużenie krótkoterminowe zmniejszyło się o 34 proc., a długoterminowe o 5 proc.; zadłużenie oprocentowane uległo przy tym zwiększeniu o 1 proc. i na koniec okresu stanowiło 15 proc. zadłużenia ogółem).

Zmiany te miały lekko pozytywny wpływ na strukturę kapitałowo-majątkową STX (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł), która od wielu kwartałów prezentuje się korzystnie – nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, w tym w znacznej części własnymi, przy jednoczesnej nadwyżce kapitału obrotowego względem bieżących potrzeb w tym zakresie.

kliknij, aby powiększyć

kliknij, aby powiększyćOd strony wskaźnikowej sytuacja STX pozostaje korzystna zarówno w odniesieniu do płynności jak i poziomu zadłużenia oraz zdolności jego obsługi. Jej potwierdzeniem jest również serwisowy rating wskazujący na koniec rozpatrywanego okresu na poziom AA+.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/stalexp,... Ocena sytuacji rynkowejSerwisowe automaty na dzień analizy wskazują w większości na pewne niedowartościowanie akcji Stalexportu na GPW (jedynie wyceny majątkowe i mnożnik przychodowy dają wartości poniżej rynkowej). Należy jednakże pamiętać o specyfice wyceny Grupy, gdyż mamy tu póki co określony kres obecnej jej działalności (2027 rok), kiedy to prawo do koncesjonowanego odcinka autostrady A4 przejdzie na rzecz Skarbu Państwa. Przy przeliczeniu zdyskontowanej wartości kapitału własnego (obecnie ok 800 mln zł) i zysków na poziomie ok 180 mln zł rocznie aż do 2027 roku otrzymujemy w zależności od zastosowanego kosztu kapitału cenę akcji w przedziale 4,15 zł (koszt 10 proc.) do 4,90 zł (koszt 8 proc.).

Należy przy tym jednocześnie mieć na uwadze niepewność związaną z konkurencją ze strony Skarbu Państwa do przyszłych zysków z koncesjonowanej autostrady. Jak zauważono już wcześniej, warunki ustalania płatności na rzecz SP nie są jawne, a w przekazie medialnym ze strony władz Stalexportu pojawiały się informacje nawet o możliwym udziale sięgającym 70 proc. Ponadto warto również brać poprawkę na kwestie koniunktury gospodarczej, która w sytuacji wielce prawdopodobnego spowolnienia w okresie do 2027 r. z pewnością odbije się negatywnie na wynikach ruchu drogowego na autostradzie A4 i tym samym wynikach Grupy Stalexport.

Link do wskaźników

www.stockwatch.pl/gpw/stalexp,... oraz wycen

www.stockwatch.pl/gpw/stalexp,... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.